Prezentujemy szóstą część z cyklu artykułów poświęconych korygowaniu danych w pliku JPK VDEK. Przedstawiamy w nim przypadek korygowania dokumentów związanych z rozliczaniem ulgi za złe długi w podatku VAT, które zostały już wysłane w pliku JPK VAT.

Poprzednie artykuły można znaleźć na stronach:

- (JPK) Korygowanie danych w pliku JPK VDEK (część 1),

- (JPK) Korygowanie danych w pliku JPK VDEK (część 2),

- (JPK) Korygowanie danych w pliku JPK VDEK (część 3),

- (JPK) Korygowanie danych w pliku JPK VDEK (część 4),

- (JPK) Korygowanie danych w pliku JPK VDEK (część 5).

Poniższy przykład ilustruje przykładowy problem dotyczący korygowania danych w pliku JPK VDEK oraz rozwiązanie, które z powodzeniem zastosował jeden z naszych klientów.

Opis sytuacji

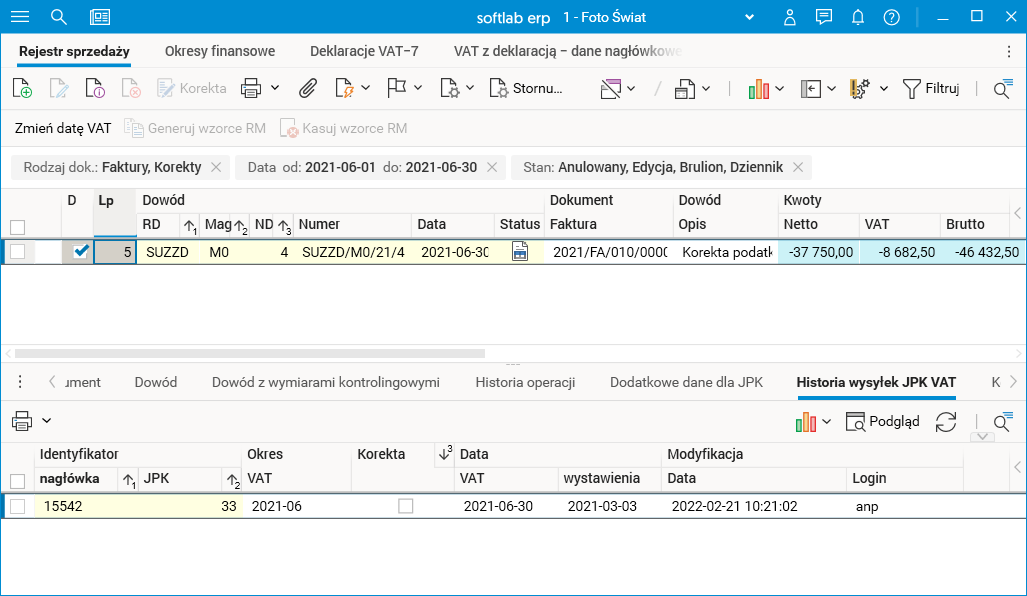

Faktura sprzedaży o numerze 2021/FA/010/000001 została wystawiona w marcu 2021 r. Nie została ona zapłacona do czerwca 2021 r. (w czerwcu minęło 90 dni od terminu płatności), więc w czerwcu 2021 r. wprowadzono fakturę do ewidencji ulg za złe długi i wystawiono dokument wewnętrzny SUZZD/M0/21/4 (korektę z tytułu ulgi) na kwotę VAT równą 8 682,50 PLN. Sporządzono JPK VAT za czerwiec 2021 r., w którym wykazano tenże dokument korekty. Nie wysłano jeszcze pliku JPK VAT za lipiec 2021 r.

Rys. 1. Dokumenty wewnętrzne z tytułu ulgi za złe długi – czerwiec 2021 r.

W sierpniu 2021 r. okazało się, że błędnie wpisano termin płatności dla tej faktury. W związku z tym korekta z tytułu ulgi za złe długi została rozliczona za wcześnie (powinna być wykazana dopiero w lipcu 2021 r.). Z tego powodu pojawiła się potrzeba sporządzenia korekty JPK VAT za czerwiec i lipiec 2021 r.

Proponowany sposób postępowania

Poniżej przedstawiamy (krok po kroku), w jaki sposób klient dokonał korekty danych JPK VAT w tym przypadku.

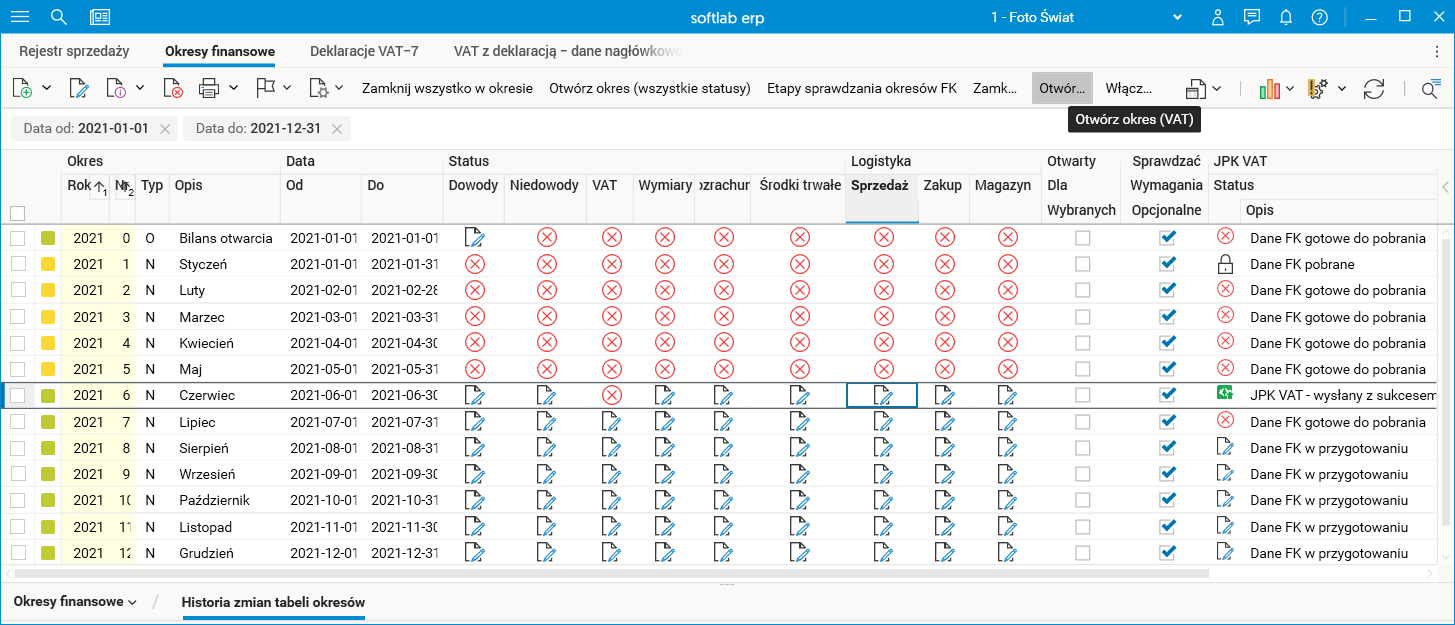

- Pierwszą czynnością, którą wykonał, było otwarcie okresów VAT za czerwiec i lipiec 2021 r. za pomocą procedury Otwórz okres (VAT) dostępnej w słowniku Okresy finansowe.

Rys. 2. Słownik Okresy finansowe, procedura służąca do otwarcia okresu VAT

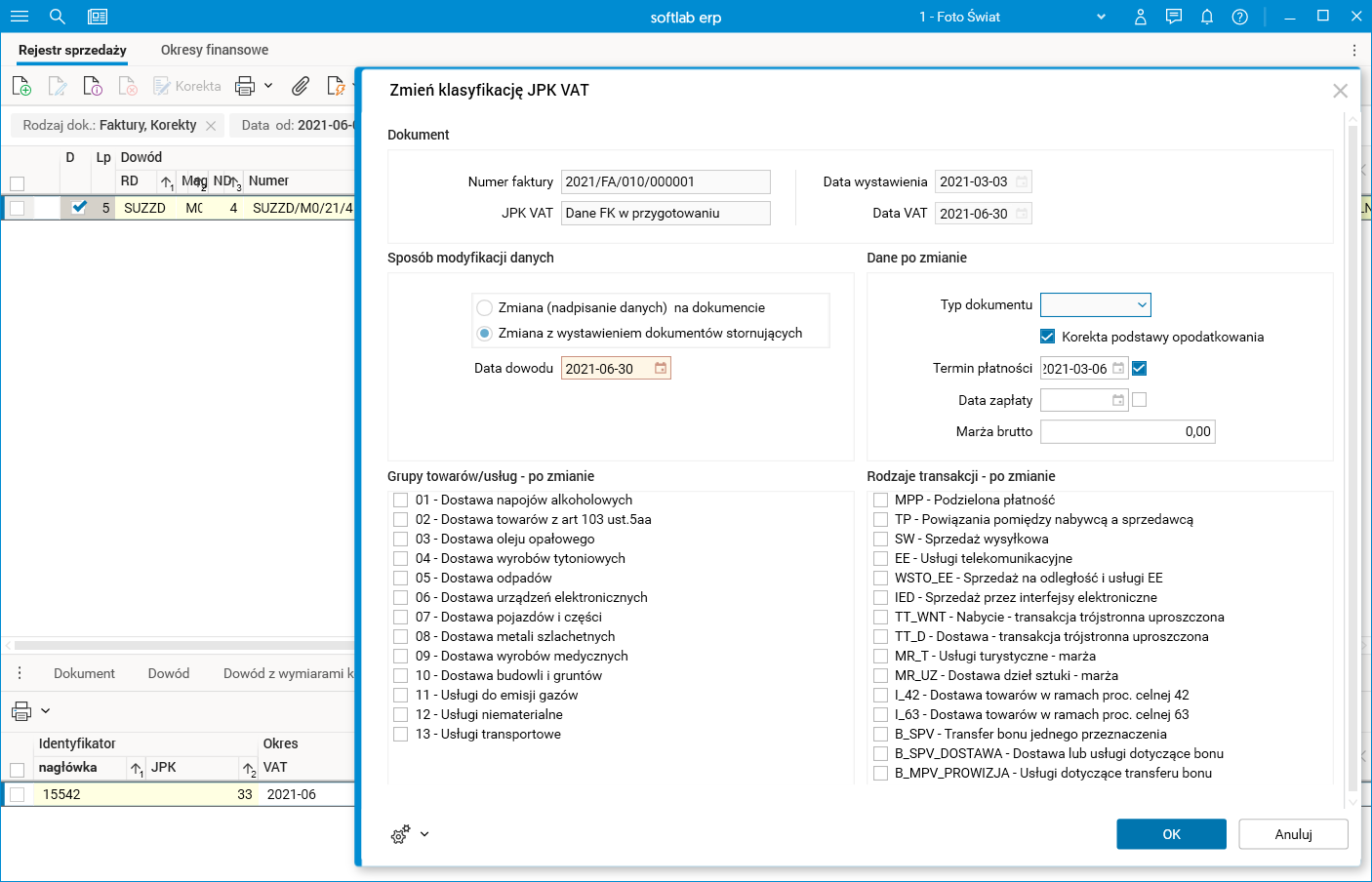

- Następnie wygenerował dokumenty stornujące do dokumentu SUZZD/M0/21/4 z wykorzystaniem procedury Zmień klasyfikację JPK VAT. Warto podkreślić, że w parametrach procedury nie dokonał żadnych zmian (poza datą dowodu). Data dowodu podpowiada się z dokumentu źródłowego (w tym przypadku z czerwca 2021 r.). Możemy ją pozostawić, jeśli nadal dopuszczone są księgowania w tym okresie (otwarty okres finansowy) lub zmienić okres na taki, w którym księgowania będą jeszcze możliwe (przykładowo na lipiec 2021 r.).

Rys. 3. Rejestr sprzedaży, parametry procedury Zmień klasyfikację JPK VAT

Rys. 3. Rejestr sprzedaży, parametry procedury Zmień klasyfikację JPK VAT

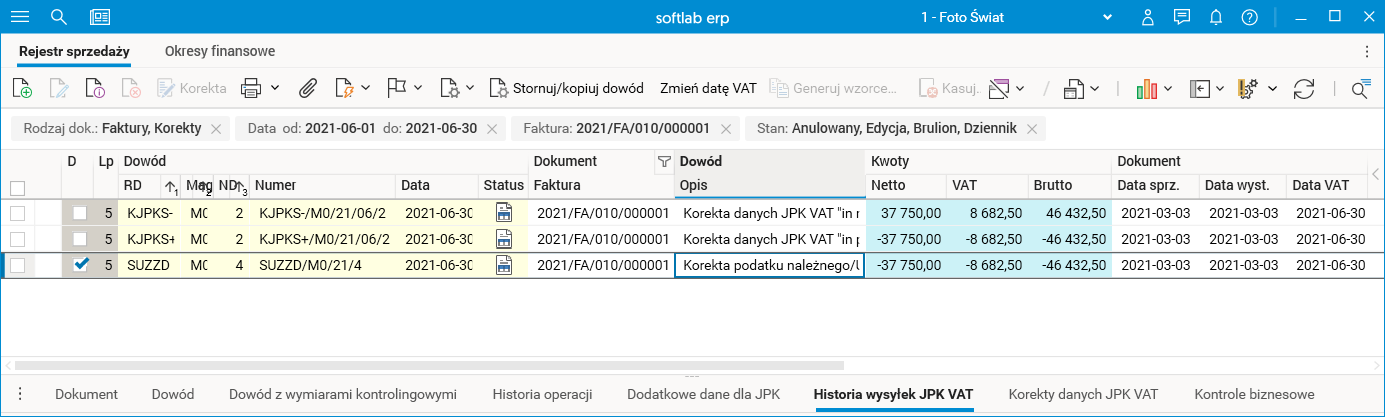

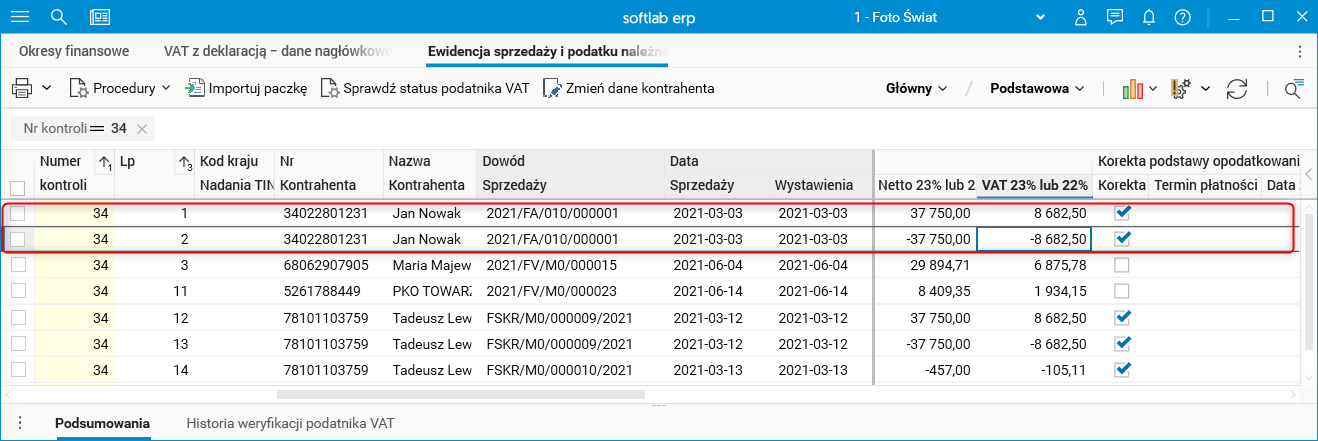

Rys. 4. Rejestr sprzedaży z wygenerowanymi dokumentami stornującymi

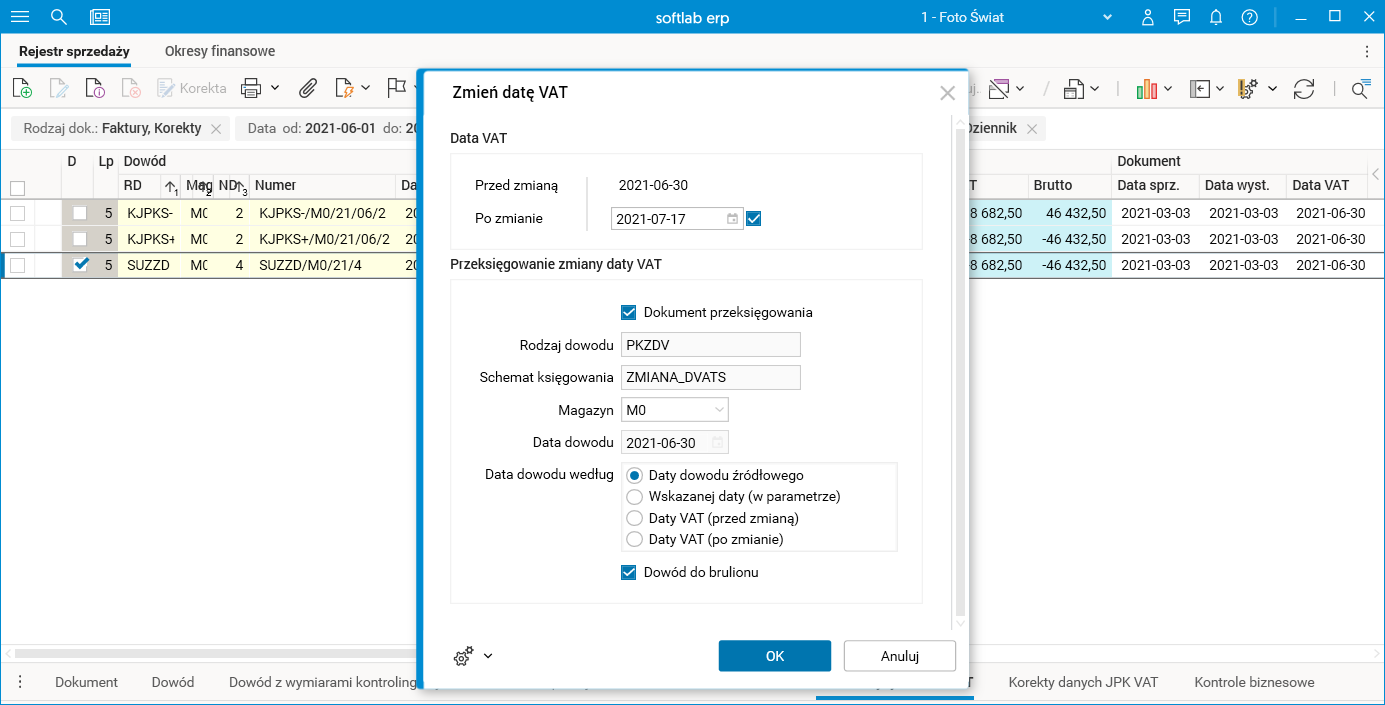

- Po wygenerowaniu dokumentów stornujących JPK VAT klient odszukał w słowniku Rejestr sprzedaży dokument SUZZD/M0/21/4 i za pomocą procedury Zmień datę VAT zmienił datę VAT na lipiec 2021 r.Uwaga! Jeśli w takiej sytuacji ma być wykonane również przeksięgowanie podatku VAT z datą dowodu z czerwca 2021 r., to okres finansowy (czerwiec) również musi być otwarty.

Rys. 5. Rejestr sprzedaży, zmiana daty VAT na dokumencie SUZZD/M0/21/4

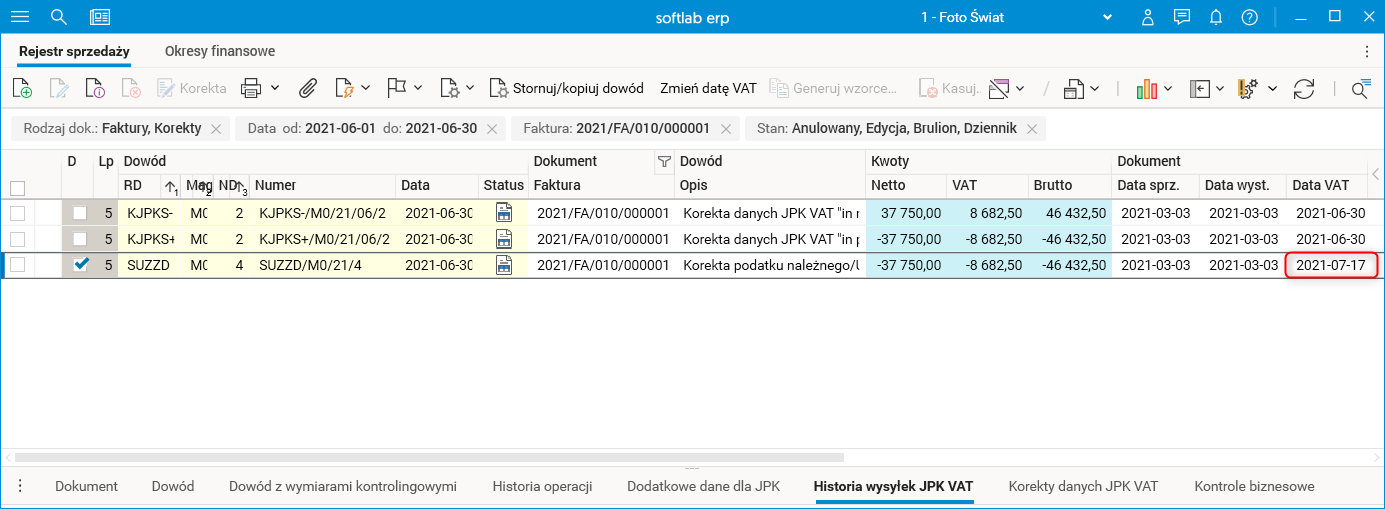

Rys. 6. Skorygowany rejestr sprzedaży

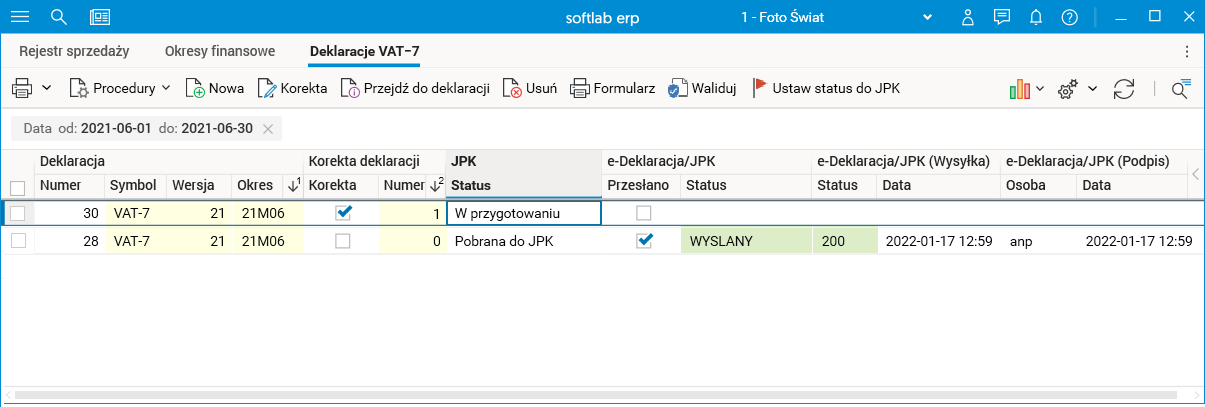

- Po dokonaniu niezbędnych zmian w dokumentach klient przystąpił do przygotowania korekty deklaracji VAT-7 za czerwiec 2021 r.

Rys. 7. Korekta deklaracji VAT-7 za czerwiec 2021 r.

- Po zweryfikowaniu deklaracji za pomocą procedury Ustaw status do JPK ustawił JPK;Status na Do pobrania w JPK (procedura ta znajduje się w słowniku Deklaracje VAT-7). W parametrach procedury pozostawił zaznaczony wskaźnik Zamknięty oraz Dane gotowe do pobrania. Wykonanie procedury spowodowało zmianę wartości statusu JPK VAT w słowniku Okresy finansowe na Dane FK gotowe do pobrania.

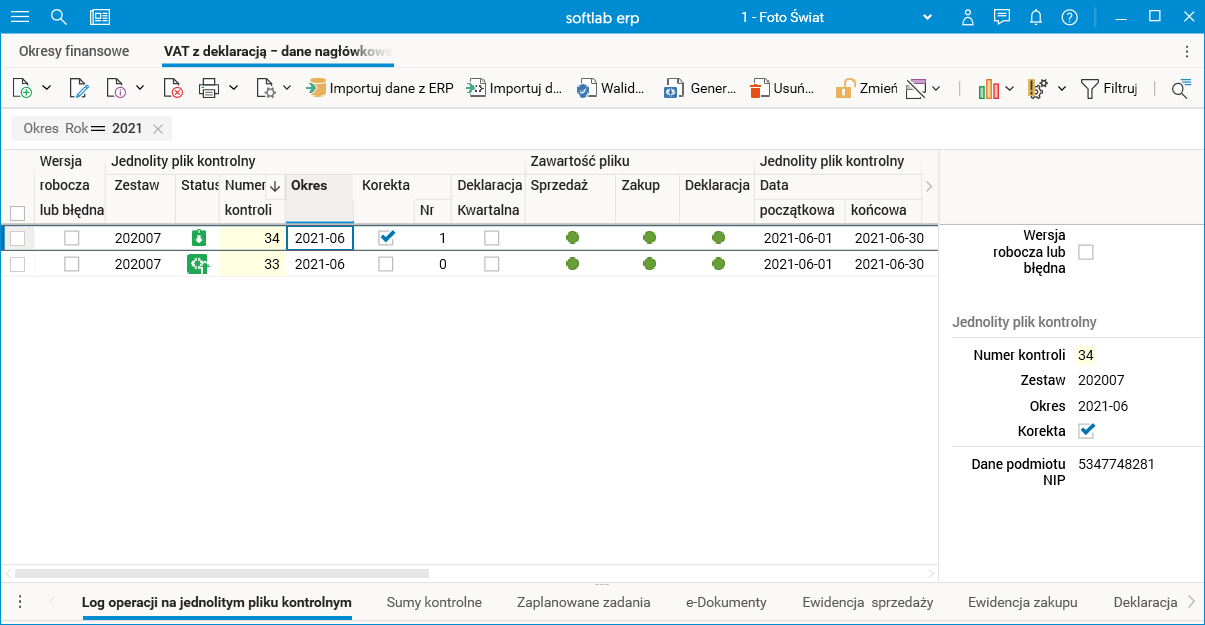

- Ostatnim etapem było przygotowanie korekty pliku JPK VAT za czerwiec 2021 r.

Rys. 8. Korekta pliku JPK VAT za czerwiec 2021 r.

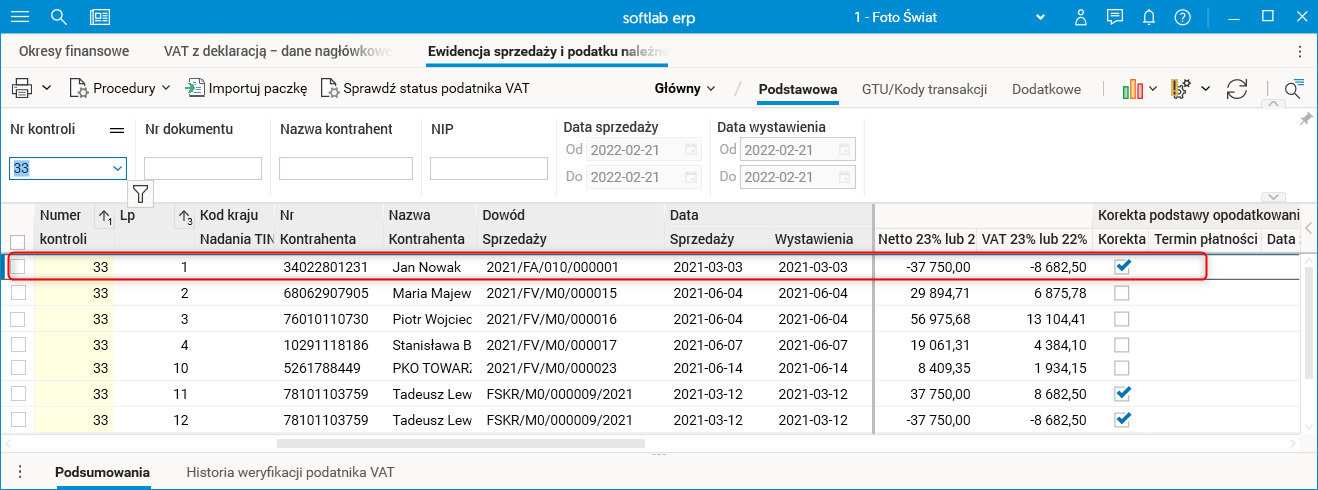

Rys. 9. Dokument pliku JPK VAT za czerwiec 2021 r. widoczny w słowniku Ewidencja sprzedaży i podatku należnego

Rys. 10. Dokument po korekcie pliku JPK VAT za czerwiec 2021 r. widoczny w słowniku Ewidencja sprzedaży i podatku należnego

- Poprawiony dokument został umieszczony w pliku JPK VAT za lipiec 2021 r.

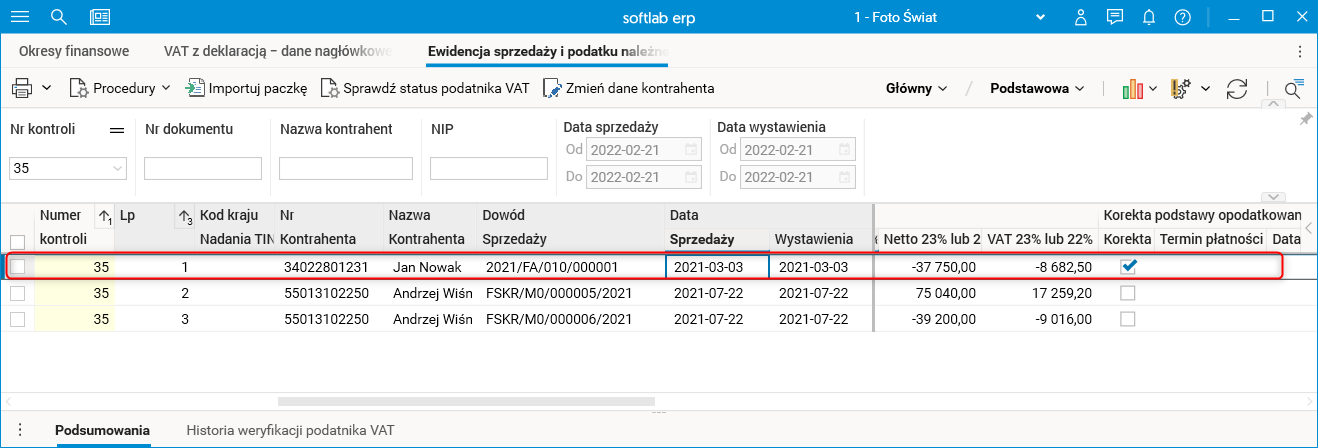

Rys. 11. Dokument pliku JPK VAT za lipiec 2021 r. widoczny w słowniku Ewidencja sprzedaży i podatku należnego

Podsumowanie

- Na powyższym przykładzie przedstawiono sposób skorygowania danych związanych z ulgą za złe długi w sytuacji, gdy wysłano już pliki JPK VAT.

- Przykład dotyczył skorygowania terminu płatności na dokumencie źródłowym, co miało konsekwencje w wykazaniu dokumentu w nieprawidłowym okresie VAT.

Autor: Jolanta Socha