Czyli jak możemy przyspieszyć weryfikację różnic kursowych, które wpływają na wynik finansowy.

Potrzeba biznesowa

Każdego miesiąca, podczas ustalania wyniku finansowego firmy, konieczne jest sprawdzanie czy ujmuje on wszystkie poniesione koszty oraz uzyskane przychody (również te nie będące bezpośrednim skutkiem działalności przedsiębiorstwa). Wśród takich pozycji znajdują się różnice kursowe od operacji walutowych.

Ograniczenia na dziś – co chcemy usprawnić

Dotychczas, w systemie Asseco Softlab ERP brakowało dedykowanego miejsca do sprawdzania naliczenia różnic kursowych, jednocześnie dla środków pieniężnych, jak i rozliczeń z kontrahentami. Było to szczególnie uciążliwe ze względu na fakt, że naliczenia te wpływają na wyliczenie wyniku firmy, a więc w konsekwencji na deklarację podatkową CIT.

Jak to usprawniliśmy

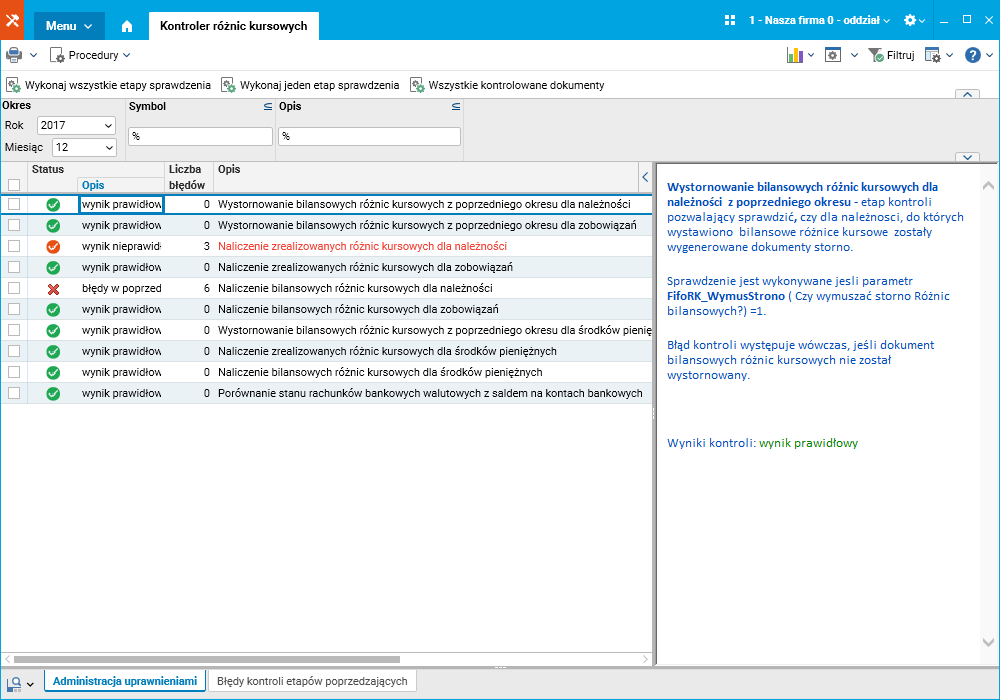

W systemie Asseco Softab ERP został przygotowany dedykowany słownik „Kontroler różnic kursowych”, który uzupełnił listę kontrolerów zapowiadanych w opisie „Zamykania okresów finansowych”. Pozwala on w jednym miejscu zebrać i poddać weryfikacji dane na temat naliczania różnic kursowych zrealizowanych i bilansowych, dotyczących środków pieniężnych oraz rozrachunków z kontrahentami.

Rys. 1. Kontroler naliczania różnic kursowych

Rys. 1. Kontroler naliczania różnic kursowych

Podczas kontroli są weryfikowane wszystkie aspekty związane z prawidłowym wyliczeniem różnic kursowych, tj.:

- Wystornowanie bilansowych różnic kursowych z poprzedniego okresu dla należności,

- Wystornowanie bilansowych różnic kursowych z poprzedniego okresu dla zobowiązań,

- Naliczenie zrealizowanych różnic kursowych dla należności,

- Naliczenie zrealizowanych różnic kursowych dla zobowiązań,

- Naliczenie bilansowych różnic kursowych dla należności,

- Naliczenie bilansowych różnic kursowych dla zobowiązań,

- Wystornowanie bilansowych różnic kursowych z poprzedniego okresu dla środków pieniężnych,

- Naliczenie zrealizowanych różnic kursowych dla środków pieniężnych,

- Naliczenie bilansowych różnic kursowych dla środków pieniężnych,

- Porównanie stanu rachunków bankowych walutowych z saldem na kontach bankowych.

Zgodnie z ideą działania kontrolerów, informacje o rezultatach kontroli są prezentowane w postaci statusu dla każdego etapu kontroli, a w przypadku ewentualnych błędów jest dostępny słownik zawierający listę pozycji błędnych.

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

Funkcjonalność jest pomocna dla Głównych Księgowych lub pracowników Działu Księgowości odpowiedzialnych za weryfikację danych podczas zamykania miesiąca i ustalania wyniku firmy.

W czasie sprawdzania należy otworzyć „Kontroler różnic kursowych” i wykonać procedurę Wykonaj wszystkie etapy sprawdzenia.

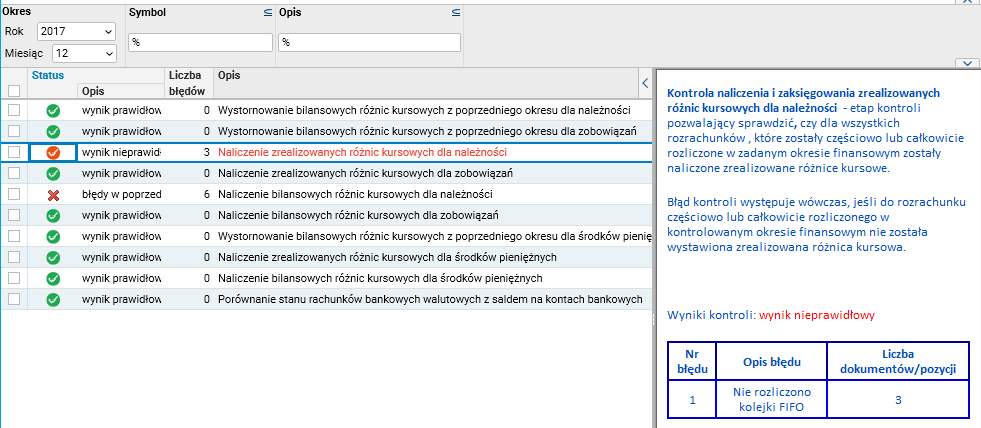

Rys. 2. Błąd w etapie Naliczanie zrealizowanych różnic kursowych

Rys. 2. Błąd w etapie Naliczanie zrealizowanych różnic kursowych

Pomimo, iż system zawiera szereg procedur blokujących wykonywanie operacji mogących skutkować błędami, są jednak sytuacje, których nie można bezpośrednio zweryfikować i zablokować, np. przygotowano dane do zamknięcia miesiąca i dokonano rozliczenia faktur walutowych, natomiast nie wykonano ponownego naliczenia różnic kursowych. Kontroler, w przypadku wystąpienia takiego błędu (kontrola z Rysunku 2. dla etapu trzeciego), pokaże odpowiedni status i opis. Wystarczy tylko wywołać dedykowany słownik Kontrola naliczania zrealizowanych różnic kursowych, prezentujący listę błędnych należności,

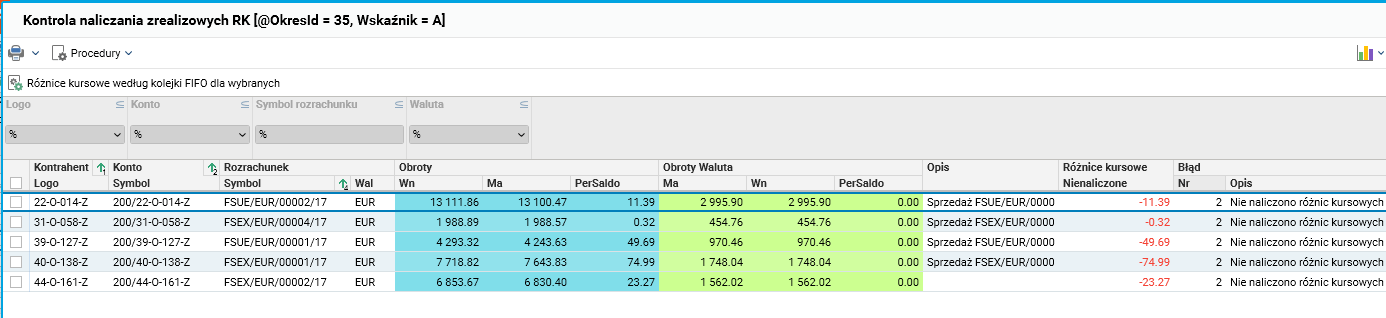

Rys. 3. Rozrachunki z nienaliczonymi różnicami kursowymi

Rys. 3. Rozrachunki z nienaliczonymi różnicami kursowymi

a po przejściu do niego uruchomić procedurę Różnice kursowe według kolejki FIFO dla wybranych (dostępną w tym słowniku) – brakujące różnice zostaną wygenerowane.

Po poprawieniu błędu należy powrócić do ekranu głównego i ponownie uruchomić procedury kontrolne.

Jakie to daje korzyści

- Organicznie liczby błędów popełnianych przy zamykaniu miesiąca.

- Skrócenie czasu weryfikacji danych przed naliczeniem podatku dochodowego.

- Usprawnienie weryfikacji danych – wskazanie pozycji zawierających błędy i informacji o rodzaju błędu.

- Skrócenie czasu potrzebnego na usuniecie ewentualnych niezgodności dzięki bezpośredniemu dostępowi do procedur eliminujących błędy.

Autor wpisu: Barbara Badowska-Bernat