Moduł konsolidacji został rozszerzony o nowy słownik umożliwiający porównanie definicji przekształcenia kont jednostek na konta grupy kapitałowej. Porównanie odbywa się względem definicji obowiązujących w firmie wskazanej jako wzorcowa.

Poprawność generowania korekt konsolidacyjnych jest w dużym stopniu uzależniona od definicji zawartych w słowniku Przekształcenie kont na konta grupy kapitałowej. Wpisy w tym słowniku muszą być dokonane dla każdej firmy źródłowej i każdej grupy kapitałowej, w której będzie dokonywana konsolidacja. Przy dużej liczbie firm mogą się zdarzyć rozbieżności, które trudno jest wychwycić. Dlatego powstał nowy słownik, który ma ułatwić analizę kompletności definicji w stosunku do wskazanej firmy wzorcowej.

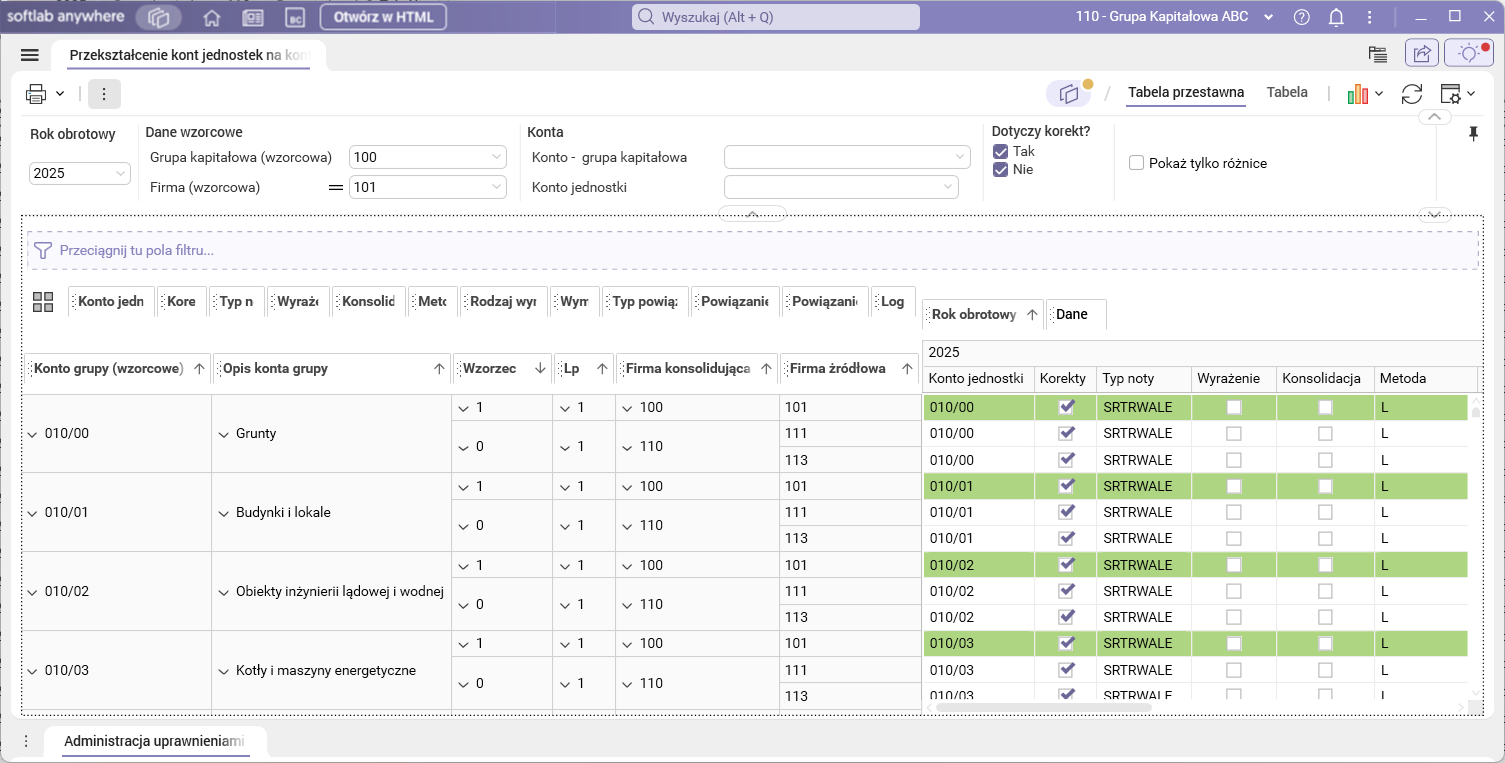

Nowy słownik Przekształcenie kont jednostek na konta grupy – porównanie definicji prezentuje w formie tabeli przestawnej lub w formie tabeli definicje przekształcenia kont we wskazanej w filtrach firmie wzorcowej oraz definicje w poszczególnych firmach źródłowych przynależnych do bieżącej firmy konsolidującej. Dane dla firmy wzorcowej kolorowane są na zielono, a rozbieżności pomiędzy wzorcem a danymi istniejącymi w porównywanych firmach na czerwono. Porównywane są następujące dane:

- Konto Grupy kapitałowej (Konto grupy (wzorcowe)) i maska konta jednostkowego (Konto jednostki), czy konto grupy jest zapisane w postaci wyrażenia (Wyrażenie).

- Czy konto podlega korektom konsolidacyjnym (Korekty), Typ noty, metoda wyodrębniania transakcji powiązanych (Metoda).

- Typ powiązania, Powiązane UoR, Powiązanie CIT.

- Czy podlega konsolidacji (Konsolidacja) i Metoda konsolidacji.

- Rodzaj wymiaru, Symbol wymiaru dla transakcji powiązanych oraz logo kontrahenta określające jednostkę powiązaną.

Rys. 1. Słownik Przekształcenie kont jednostek na konta grupy – porównanie definicji – tabela przestawna

Aby była możliwość analizy danych w tym słowniku, konieczne jest wprowadzenie wartości w filtrze Rok obrotowy oraz w grupie filtrów Dane wzorcowe:

- Grupa kapitałowa (wzorcowa) – umożliwia wskazanie grupy kapitałowej, która będzie stanowiła wzór do porównań.

- Firma wzorcowa – umożliwia wskazanie numeru firmy, której definicje w słowniku przekształcenia kont będą porównywane z pozostałymi firmami w grupie kapitałowej.

Ponadto analizę danych ułatwiają dostępne w słowniku filtry:

- Konto – grupa kapitałowa – umożliwia wyszukiwanie po koncie grupy kapitałowej dla firmy wzorcowej.

- Konto jednostki – umożliwia wyszukiwanie po symbolu konta jednostki, dla którego definiowane jest przekształcenie.

- Dotyczy korekt?

- TAK – umożliwia wyszukanie definicji kont, dla których będą tworzone korekty konsolidacyjne,

- NIE – umożliwia wyszukanie definicji kont, dla których nie będą tworzone korekty konsolidacyjne.

- Pokaż tylko różnice – umożliwia zawężenie prezentowanych danych tylko do pozycji różniących się od wzorca.

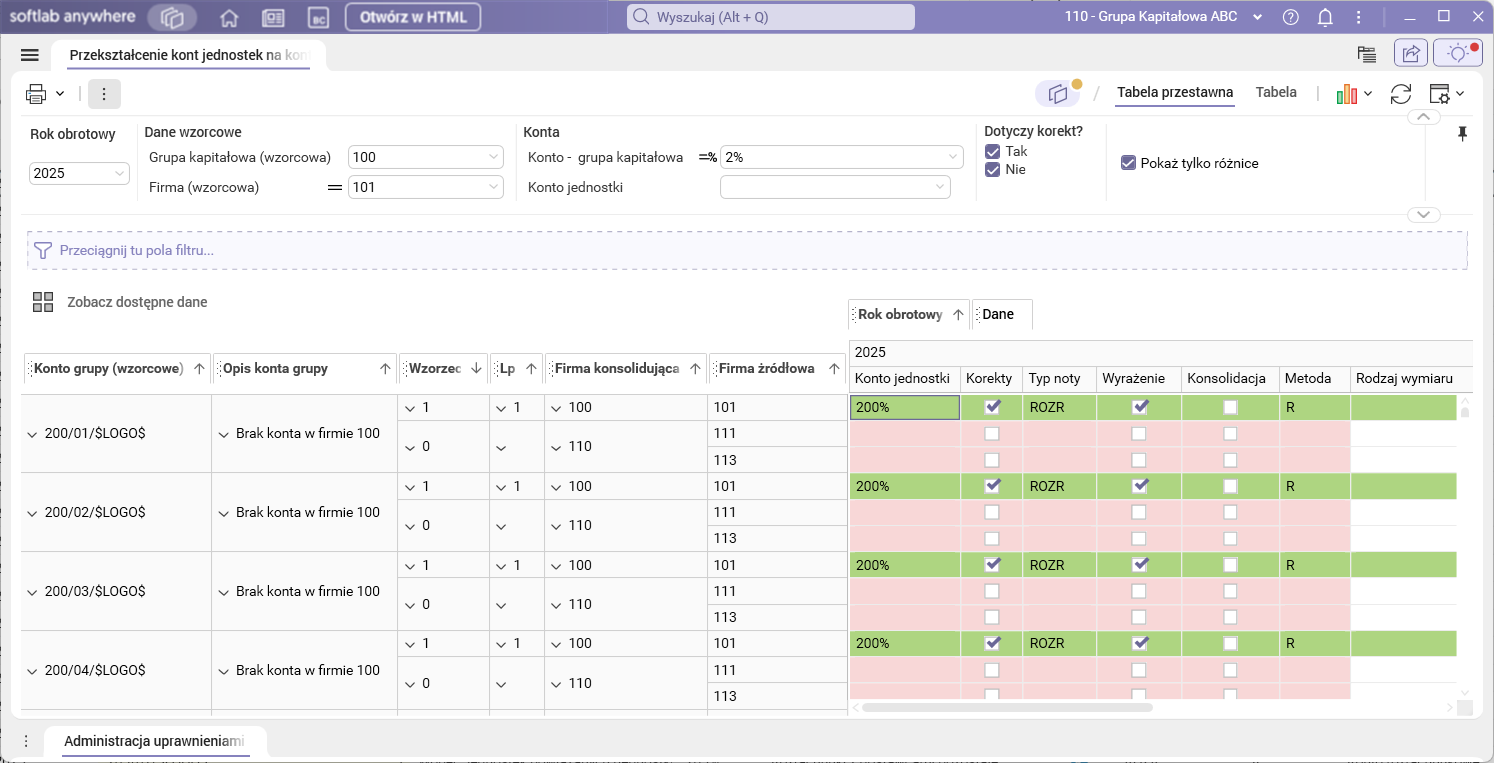

Przykład

Chcemy porównać definicje istniejące dla firm należących do grupy kapitałowej ABC (110) z definicjami istniejącymi dla firmy X Data (101) z grupy kapitałowej XYZ (100). W tym celu logujemy się do firmy konsolidującej o numerze 110, w maskach słownika wpisujemy jako wzorcową grupę kapitałową 100 oraz wzorcową firmę o numerze 101.

Po wpisaniu w filtrach kont o masce 2% i zaznaczeniu Dotyczy korekt=Tak i Pokaż tylko różnice – otrzymamy rekordy wzorcowe oraz rekordy różniące się definicjami od wzorca. Jeśli różnic nie będzie, prezentowane będą tylko rekordy wzorcowe. Na rysunku kolorem czerwonym oznaczone są pozycje, których brak w firmach grupy 110.

Rys. 3. Brakujące definicje dla kont 2% w firmach numer 111 i 113 należących do Grupy kapitałowej ABC

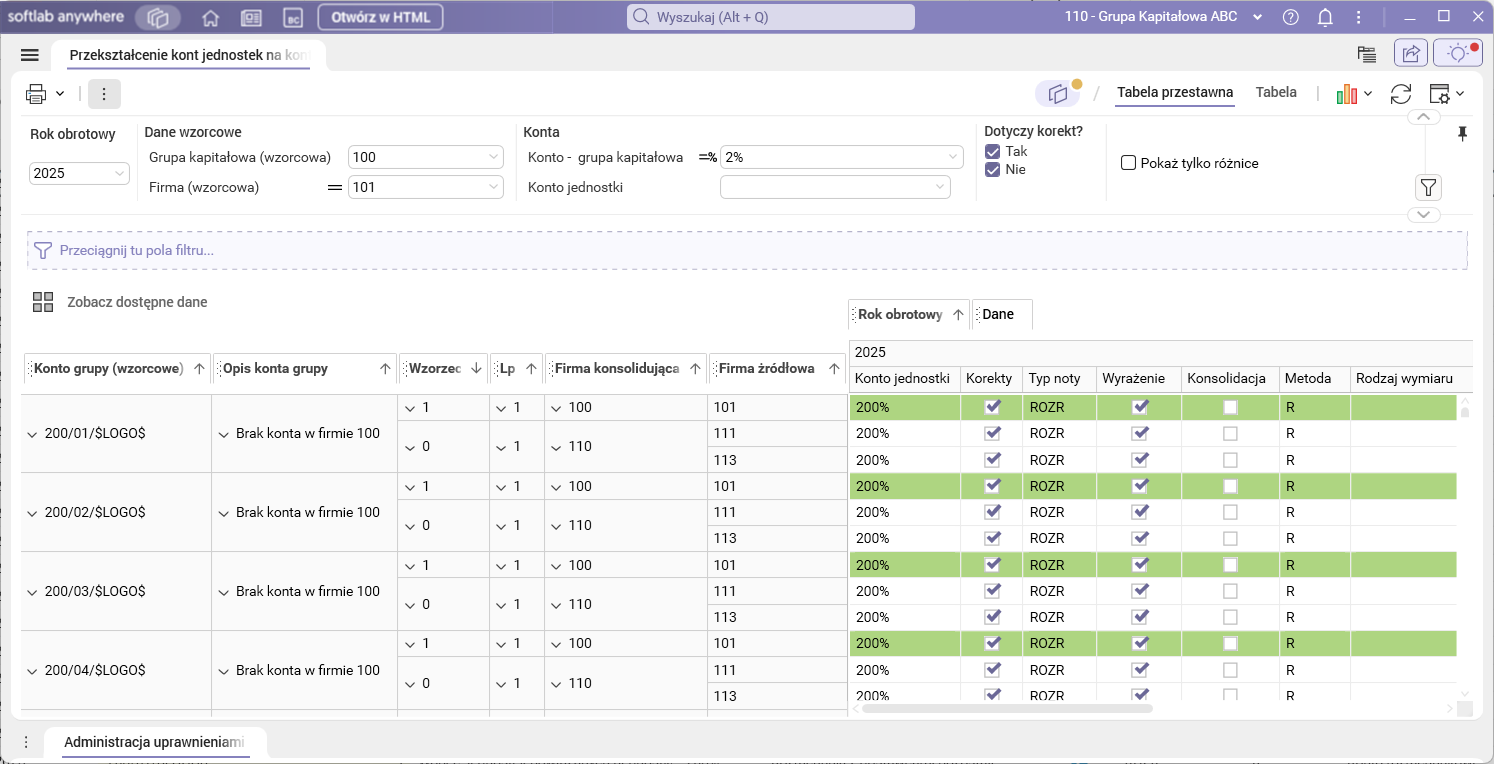

Po dodaniu kont grupy kapitałowej oraz przypisaniu kont spółki powiązanej w słowniku Przekształcenie kont jednostek na konta grupy kapitałowej, jeżeli definicje są zgodne z definicjami we wskazanej firmie źródłowej, rekordy nie są już oznaczane kolorem.

Rys. 4. Słownik Przekształcenie kont jednostek na konta grupy kapitałowej – porównanie definicji – widok w przypadku zgodności definicji

Konfiguracja

Funkcjonalność wymaga nadania uprawnień: TAK

Funkcjonalność wymaga skonfigurowania: NIE