Moduł konsolidacji został wzbogacony o mechanizm wspomagający naliczenie odpisów amortyzacyjnych dla dodatniej i ujemnej wartości firmy oraz ich księgowanie jako korekty konsolidacyjne.

Nabycie udziałów w spółce zależnej za cenę inną niż wartość godziwa aktywów netto wymaga rozpoznania wartości firmy w skonsolidowanym sprawozdaniu finansowym. Kategoria ta podlega testom na trwałą utratę wartości.

Wartość firmy powstaje, gdy cena zapłacona w transakcji nabycia spółki różni się od wartości netto aktywów wycenionych na dzień nabycia. Wartość firmy rozpoznajemy za pomocą odpowiedniej korekty konsolidacyjnej w aktywach skonsolidowanego bilansu.

Możliwe są przypadki, gdy cena transakcji jest niższa od wartości netto aktywów nabywanej spółki, wówczas mówimy o ujemnej wartości firmy, a w odwrotnym przypadku o dodatniej wartości firmy.

Po zaewidencjonowaniu wartości firmy w aktywach lub pasywach, w kolejnych okresach sprawozdawczych należy uwzględniać w sprawozdaniu skonsolidowanym amortyzację wartości firmy. Co do zasady, wartość firmy powinna być amortyzowana przez 5 lat; przepisy przewidują w uzasadnionych przypadkach wydłużenie amortyzacji do 20 lat.

Oznacza to, iż korekta konsolidacyjna związana z amortyzacją wartości firmy powinna być powtarzana w kolejnych latach, zgodnie z przyjętym okresem amortyzacji.

Do automatycznego naliczania i księgowania korekt konsolidacyjnych związanych z odpisami amortyzacyjnymi wykorzystano istniejące funkcjonalności w module Środki trwałe, takie jak:

- rejestrowanie dowodów OT,

- naliczanie odpisów amortyzacyjnych,

- księgowanie odpisów amortyzacyjnych.

Operacje te zostały podłączone do menu modułu Konsolidacja w gałęzi Środki Trwałe.

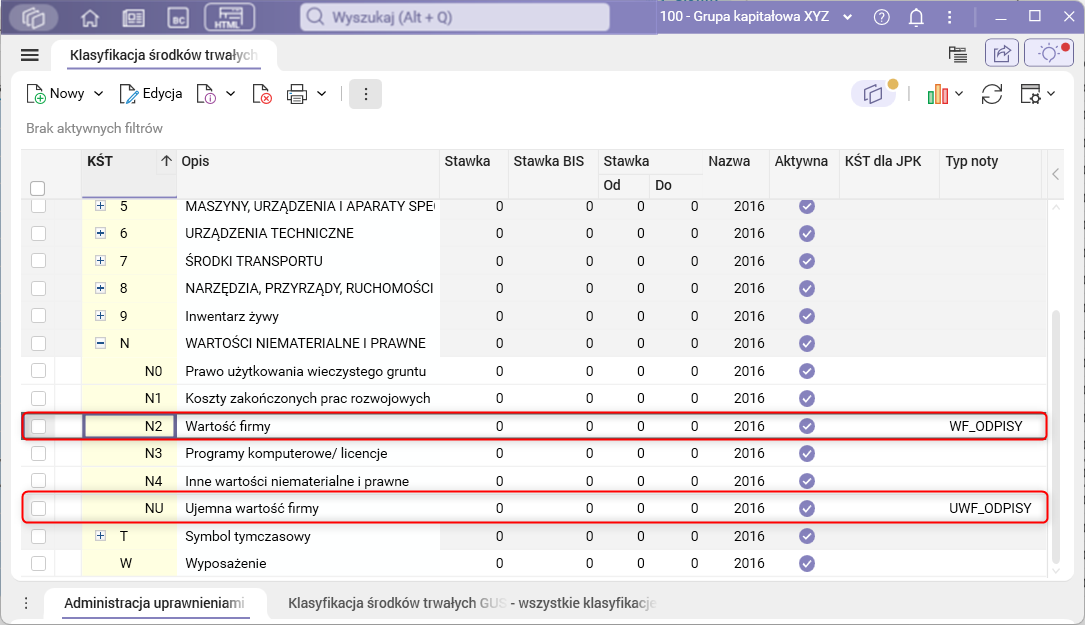

Standardowe mechanizmy rejestrowania i księgowania odpisów amortyzacyjnych wymagają odpowiedniego oznakowania kartotek kodem klasyfikacji środków trwałych. Dla kartotek związanych z ujemną wartością firmy wprowadzono nową pozycję w słowniku Klasyfikacja środków trwałych o symbolu NU (ujemna wartość firmy), natomiast dla oznaczania dodatniej wartości firmy wykorzystano istniejący symbol N2 (wartość firmy). Do słownika Klasyfikacja środków trwałych dodano również kolumnę Typ noty, w której określamy, jaki typ noty konsolidacyjnej ma być utworzony dla kartotek oznaczonych danym symbolem KŚT (standardowo są to odpowiednio WF_ODPISY i UWF_ODPISY dla amortyzacji dodatniej i ujemnej wartości firmy).

Rys. 1. Grupy wykorzystywane do oznaczania kartotek związanych z wartością firmy

Do księgowania opisywanych korekt zdefiniowano odpowiedni szablon i schemat księgowania (opisane w rozdziale dotyczącym konfiguracji), dodano nowe typy not oraz dostosowano procedury związane z księgowaniem dokumentów z modułu ST do wymagań modułu konsolidacji (firma źródłowa i typ noty w nagłówku dokumentu oraz firma źródłowa i docelowa w linijkach dowodu).

Aby wygenerować i zaksięgować korekty konsolidacyjne z tytułu odpisów amortyzacyjnych związanych z wartością firmy, należy:

- Zarejestrować dokument OT dla kartoteki oznaczonej symbolem KŚT:

- N2 (dla dodatniej wartości firmy),

- NU (dla ujemnej wartości firmy).

- Naliczyć odpis amortyzacyjny za dany okres.

- Zaksięgować odpis amortyzacyjny jako korektę konsolidacyjną.

1. Rejestrowanie dokumentu OT (dodatnia wartość firmy)

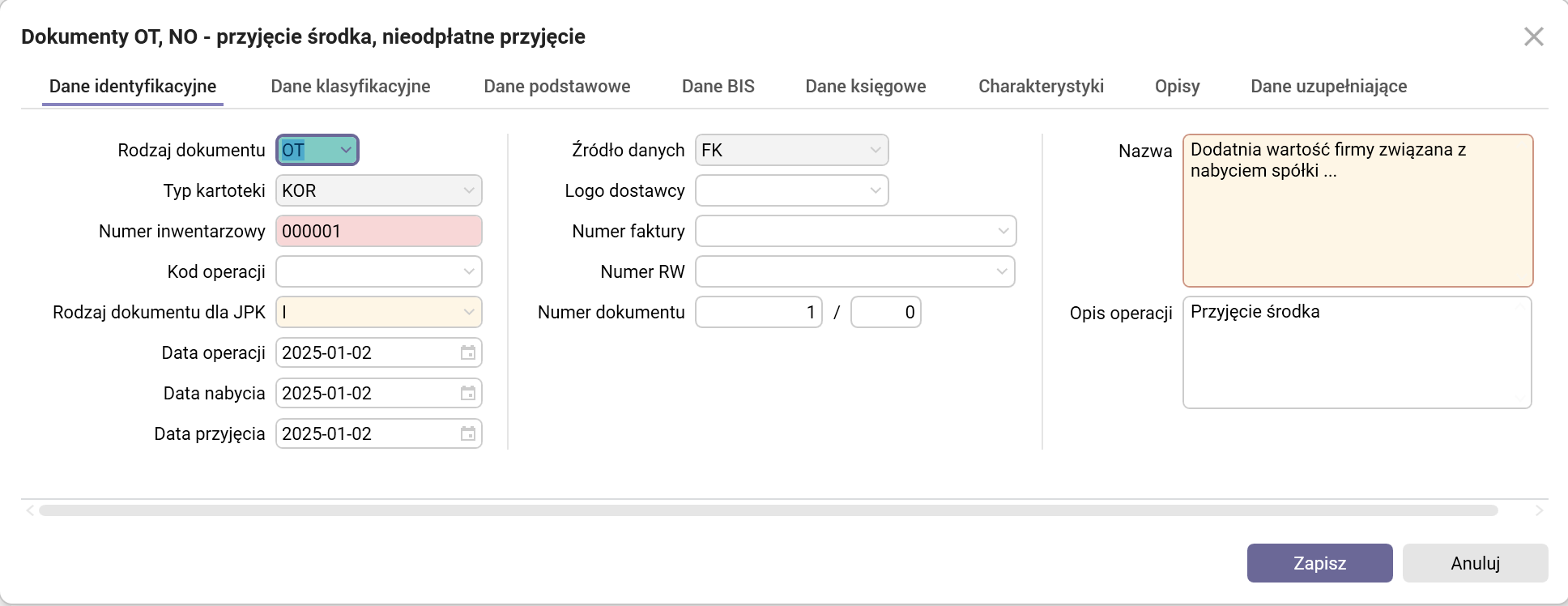

Aby zarejestrować dokument OT związany z dodatnią wartość firmy, należy w słowniku Dokumenty OT, NO – przyjęcie środka, nieodpłatne przyjęcie uruchomić akcję Nowy. W oknie edycyjnym procedury należy uzupełnić wymagane dla dokumentu dane: Typ kartoteki (wpisujemy wartość KOR), Numer inwentarzowy (może pozostać wartość AUTO), Kod operacji, Data operacji, Data nabycia, Data przyjęcia, Źródło danych (tu wybieramy Niepowiązane), Numer faktury (tu wpisujemy np. numer dokumentu nabycia), Nazwa, Opis operacji.

Rys. 2. Słownik Dokumenty OT, NO – przyjęcie środka, nieodpłatne przyjęcie, okno edycyjne procedury Nowy, zakładka Dane identyfikacyjne

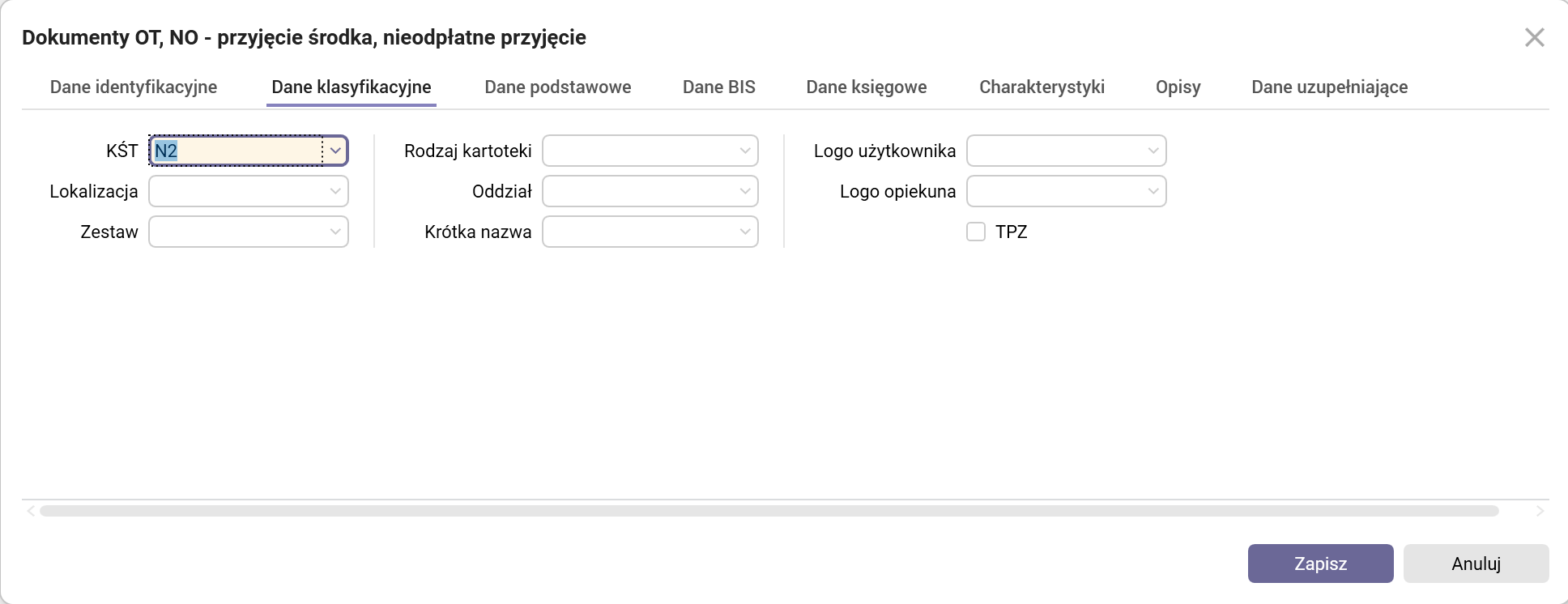

W zakładce Dane klasyfikacyjne w polu KŚT wpisujemy wartość N2.

Rys. 3. Słownik Dokumenty OT, NO – przyjęcie środka, nieodpłatne przyjęcie, okno edycyjne procedury Nowy, zakładka Dane klasyfikacyjne

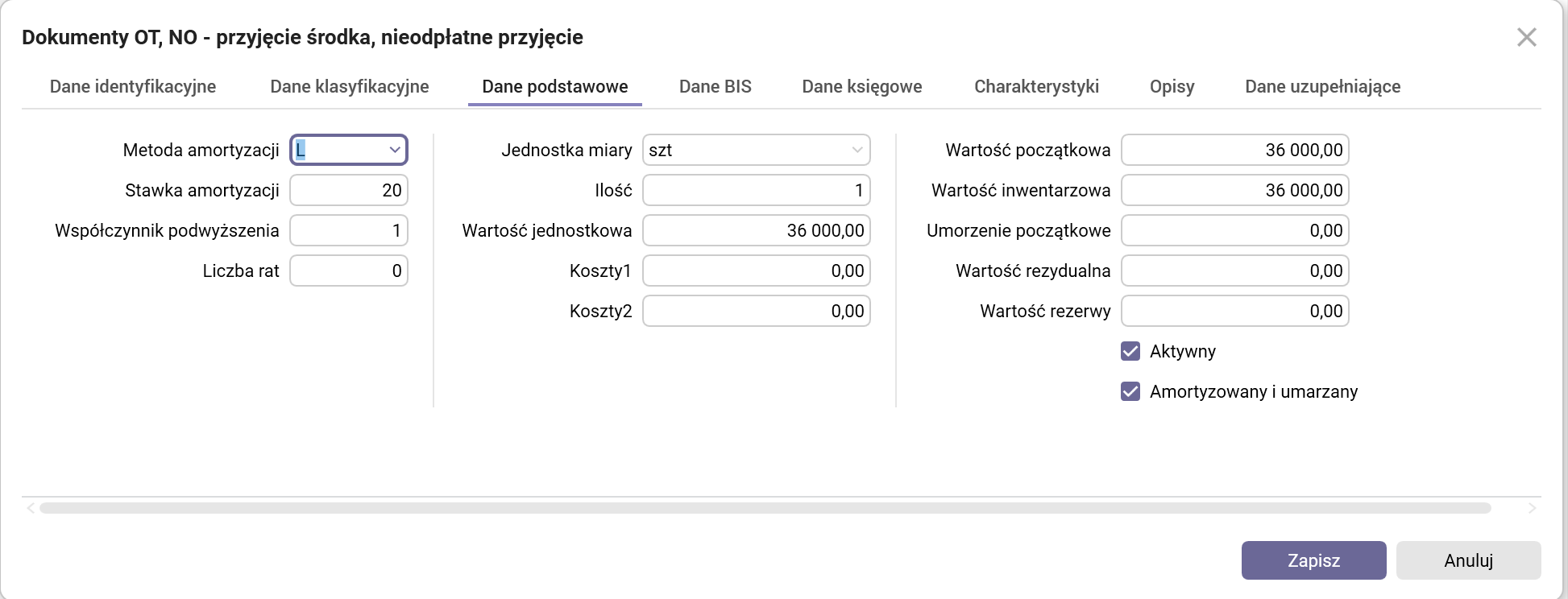

W zakładkach Dane podstawowe i Dane BIS uzupełniamy pola: Metoda amortyzacji, Stawka amortyzacji, Wartość początkowa, Wartość inwentarzowa oraz ewentualne Umorzenie początkowe.

Rys. 4. Słownik Dokumenty OT, NO – przyjęcie środka, nieodpłatne przyjęcie, okno edycyjne procedury Nowy, zakładka Dane podstawowe

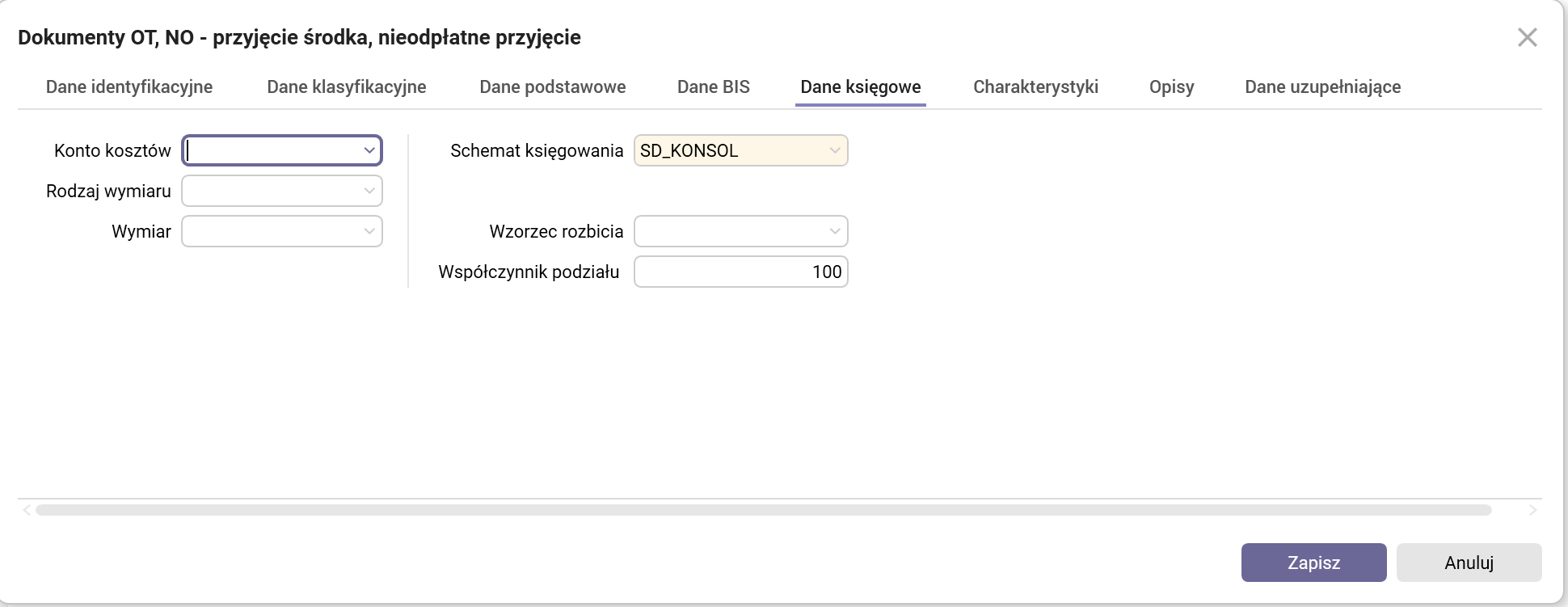

Następnie w zakładce Dane księgowe wybieramy Schemat księgowania (powinien się podpowiedzieć z parametrów aplikacji ustawionych dla danej firmy) oraz Rodzaj wymiaru (zależny od konfiguracji).

Rys. 5. Słownik Dokumenty OT, NO – przyjęcie środka, nieodpłatne przyjęcie, okno edycyjne procedury Nowy, zakładka Dane księgowe

2. Rejestrowanie dokumentu OT (ujemna wartość firmy)

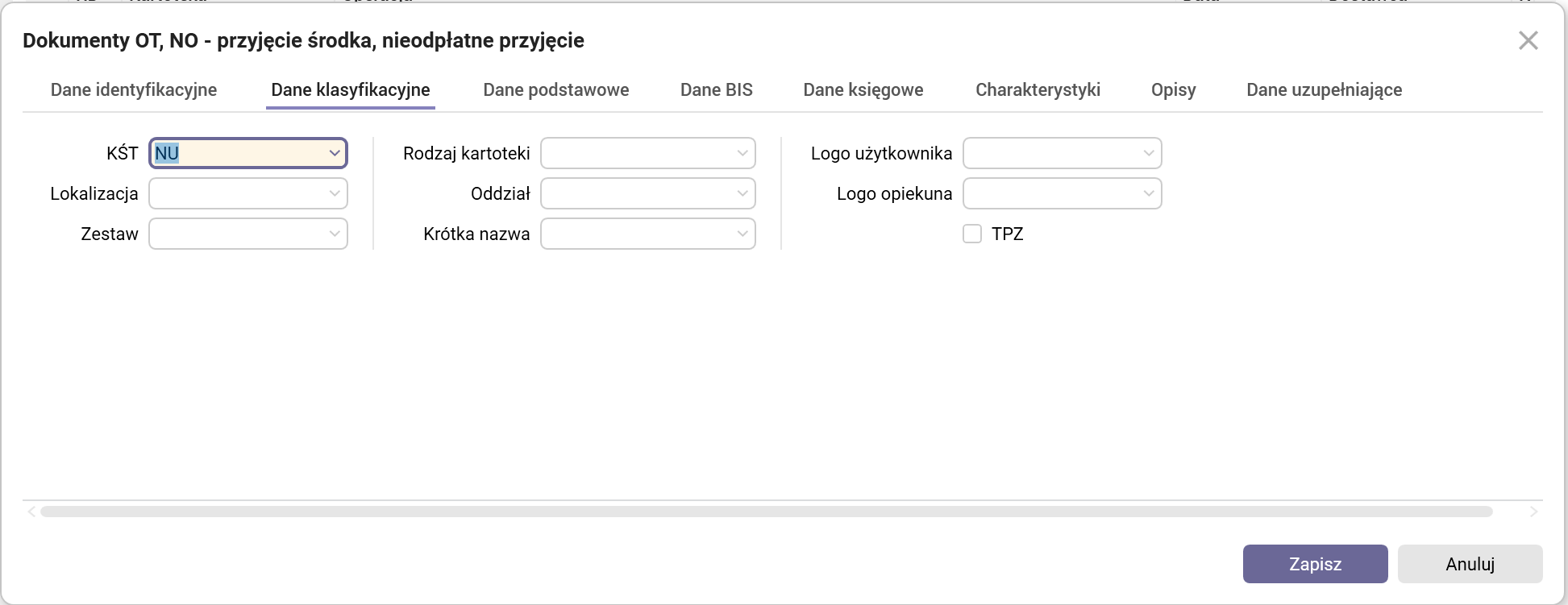

Proces rejestrowania dokumentu OT związanego z ujemną wartością firmy jest identyczne jak w przypadku dodatniej wartości firmy opisanego wyżej. Jedyna różnica jest w polu KŚT – tu należy wybrać wartość NU.

Rys. 6. Słownik Dokumenty OT, NO – przyjęcie środka, nieodpłatne przyjęcie, okno edycyjne procedury Nowy, zakładka Dane klasyfikacyjne

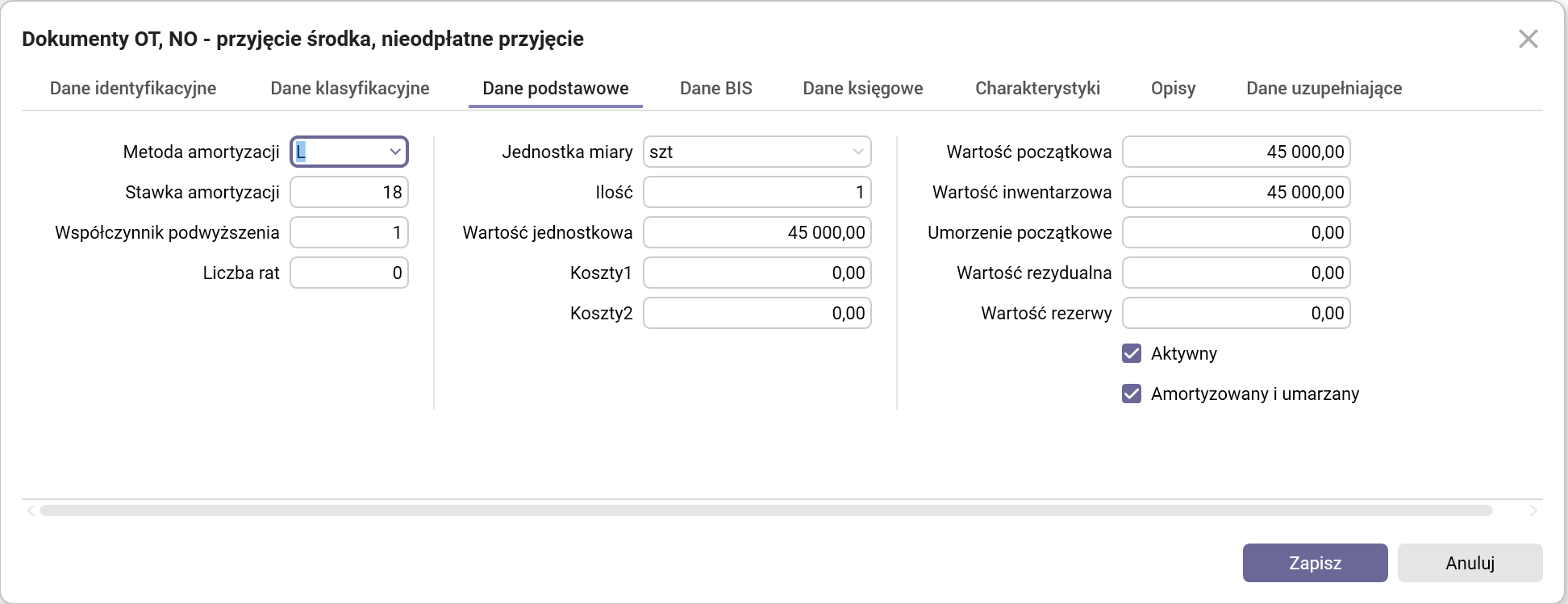

W zakładce Dane podstawowe uzupełniamy pola tak jak w przypadku dodatniej wartości firmy. W tym przypadku również wpisujemy dodatnie kwoty.

Rys. 7. Słownik Dokumenty OT, NO – przyjęcie środka, nieodpłatne przyjęcie, okno edycyjne procedury Nowy, zakładka Dane podstawowe

3. Naliczanie odpisów amortyzacyjnych

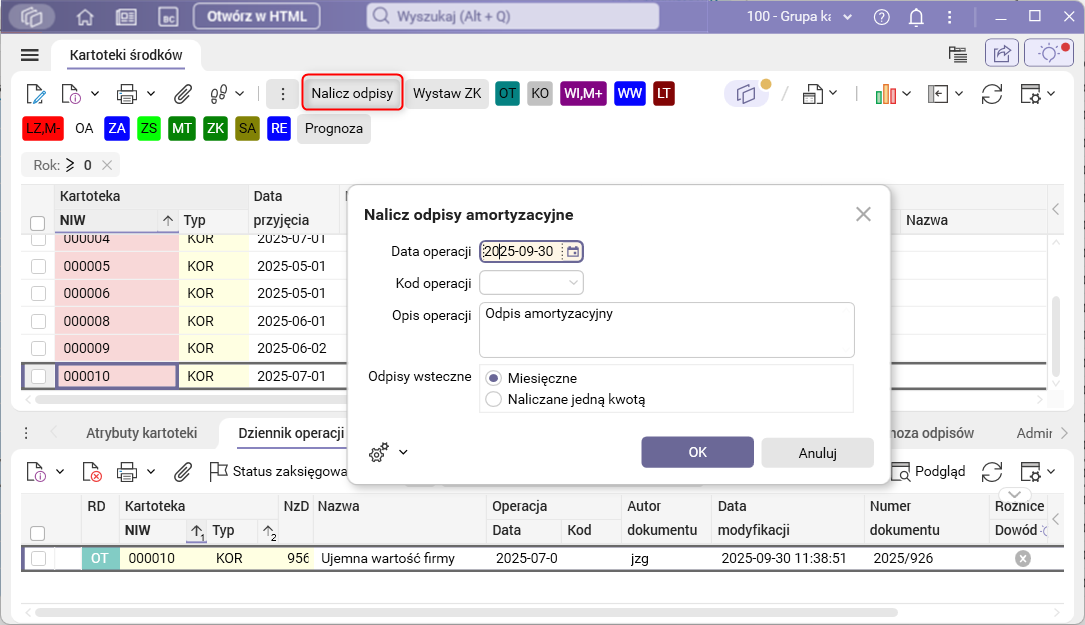

Aby naliczyć odpisy amortyzacyjne, należy przejść do słownika Kartoteki środków i wykonać procedurę Nalicz odpisy, wskazując odpowiedni okres naliczenia.

Rys. 8. Słownik Kartoteki środków, procedura Nalicz odpisy

Po wygenerowaniu odpisów są one widoczne w szczególe Dziennik operacji. Są one również dostępne w słownikach: Dziennik operacji oraz OA – Odpis amortyzacyjny/umorzeniowy. W każdym z tych miejsc można zaksięgować dokumenty OA.

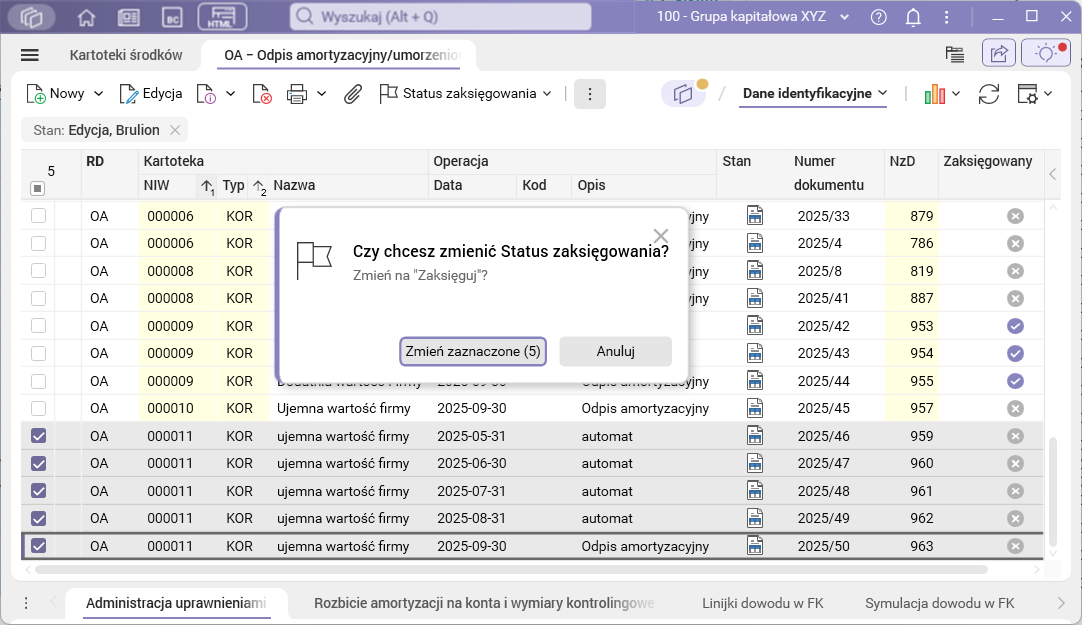

4. Księgowanie odpisów amortyzacyjnych

Księgowanie dokumentów OA odbywa się poprzez zmianę statusu z Niezaksięgowany na Zaksięgowany w słowniku Dziennik operacji lub w słowniku OA – Odpis amortyzacyjny/umorzeniowy. Księgowanie dokumentów OA jest możliwe również w słowniku Kartoteki środków w szczególe Dziennik operacji.

Rys. 9. Słownik OA – Odpis amortyzacyjny/umorzeniowy – zmiana statusu na zaksięgowany

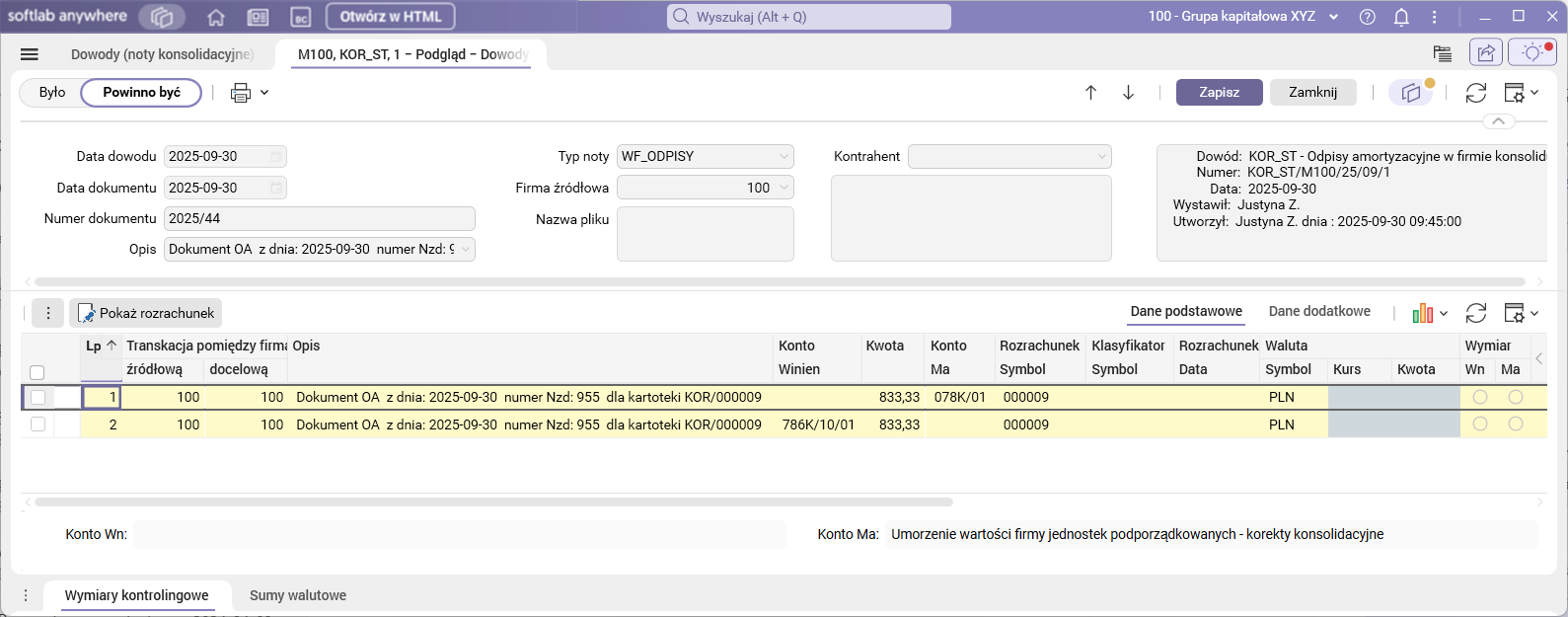

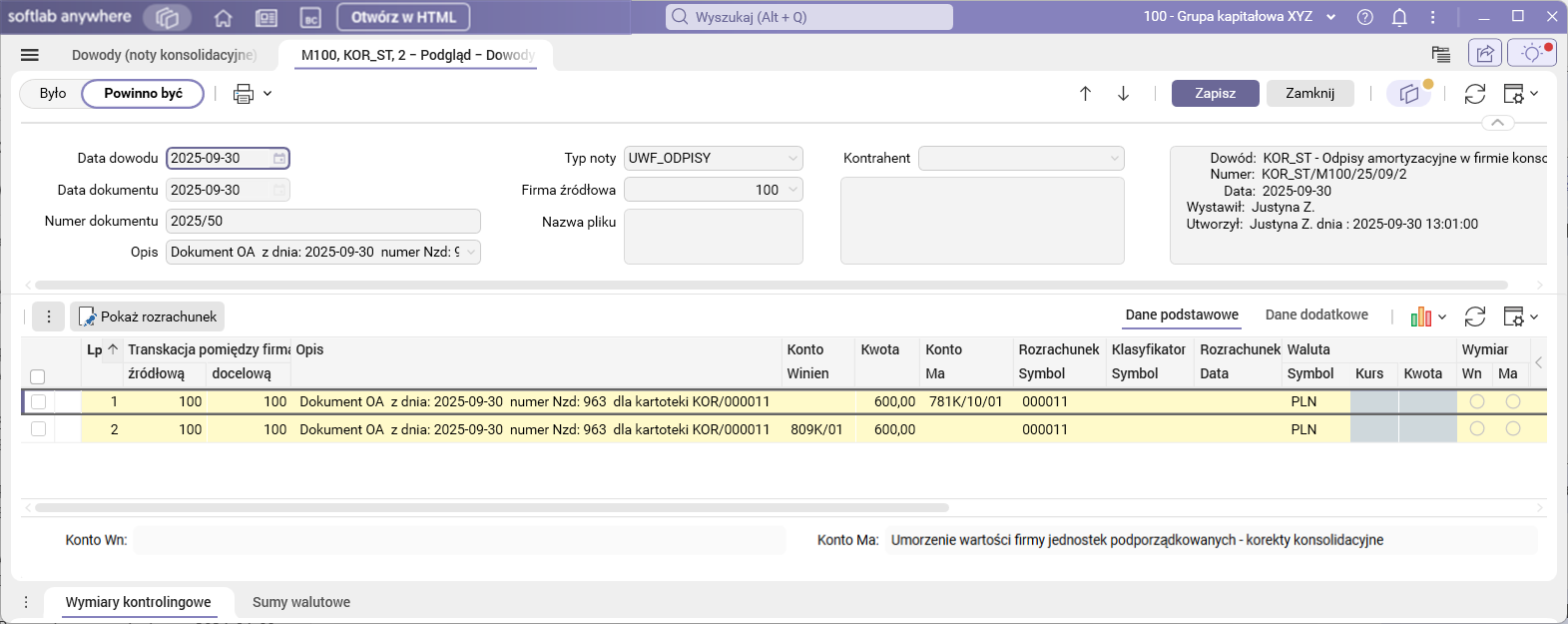

Po wykonaniu procedury tworzy się dokument w rejestrze not konsolidacyjnych, w słowniku Dowody (noty konsolidacyjne).

Rys. 10. Przykładowy dokument korekty związanej z odpisami dla dodatniej wartości firmy

Utworzony w ten sposób dowód ma symbol RD wynikający z konfiguracji np. KOR_ST i linijkach zdefiniowanych poprzez schemat księgowania podłączony do kartoteki.

Rys. 11. Przykładowy dokument korekty związanej z odpisami dla ujemnej wartości firmy

Uwaga! Nie ma możliwości księgowania dokumentów OA z wykorzystaniem konta 490. Funkcjonalność będzie rozwijana w kolejnych wersjach.

Konfiguracja

Funkcjonalność wymaga nadania uprawnień: TAK

Funkcjonalność wymaga skonfigurowania: TAK