Zbiorcze raporty rejestru sprzedaży VAT oraz rejestru zakupów VAT prezentujące sumaryczne kwoty z rejestrów sprzedaży oraz rejestrów zakupów pogrupowane tak, aby łatwo było uzgodnić je z deklaracją VAT-7.

Definicja deklaracji VAT-7 oparta jest na specjalnym słowniku konfiguracyjnym, w którym do każdej pozycji deklaracji przypisywane są odpowiednie grupy klasyfikacji, stawki VAT oraz ewentualnie rodzaje dowodów tworzące wartość w danej pozycji. Niekiedy zachodzi konieczność dopisania nowej grupy klasyfikacji albo innego elementu (rodzaj dowodu, stawka) i element ten nie znajdzie odzwierciedlenia w definicji, czego konsekwencją są błędne kwoty w deklaracji. Oczywiście rozbieżność ta może być wychwycona w procesie weryfikacji rejestrów z deklaracją ale jest to proces czasochłonny. W bieżącej pracy Zbiorcze raporty rejestrów VAT nie umożliwiały szybkiego odnalezienia pozycji i dokumentów, które nie będą uwzględnione w deklaracji AVT.

Ograniczenia na dziś – co chcieliśmy usprawnić

Zbiorcze raporty rejestrów VAT nie umożliwiały szybkiego odnalezienia pozycji i dokumentów, które składają się na wartość prezentowaną w danej pozycji, oraz odnalezienia dokumentów, które nie będą uwzględnione w definicji deklaracji VAT i wychwycenia ewentualnych błędów w konfiguracji.

W jaki sposób to zrobiliśmy – jak to działa

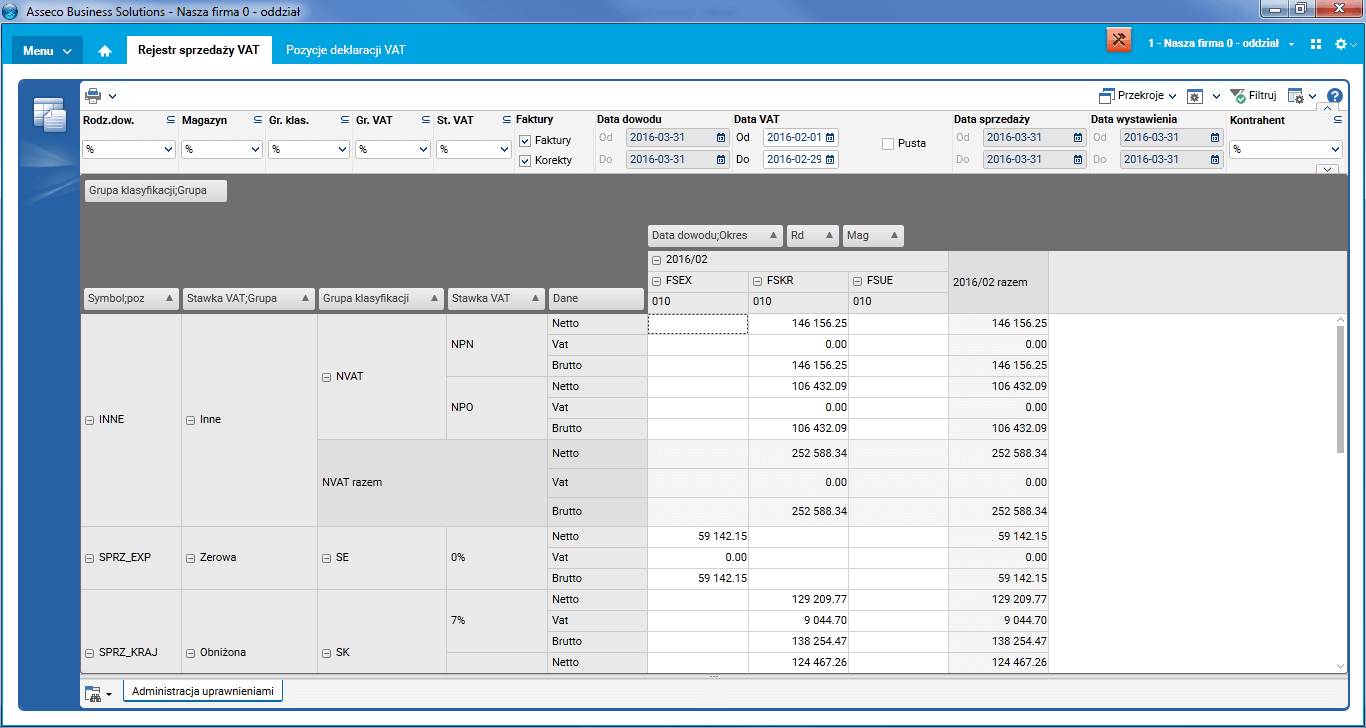

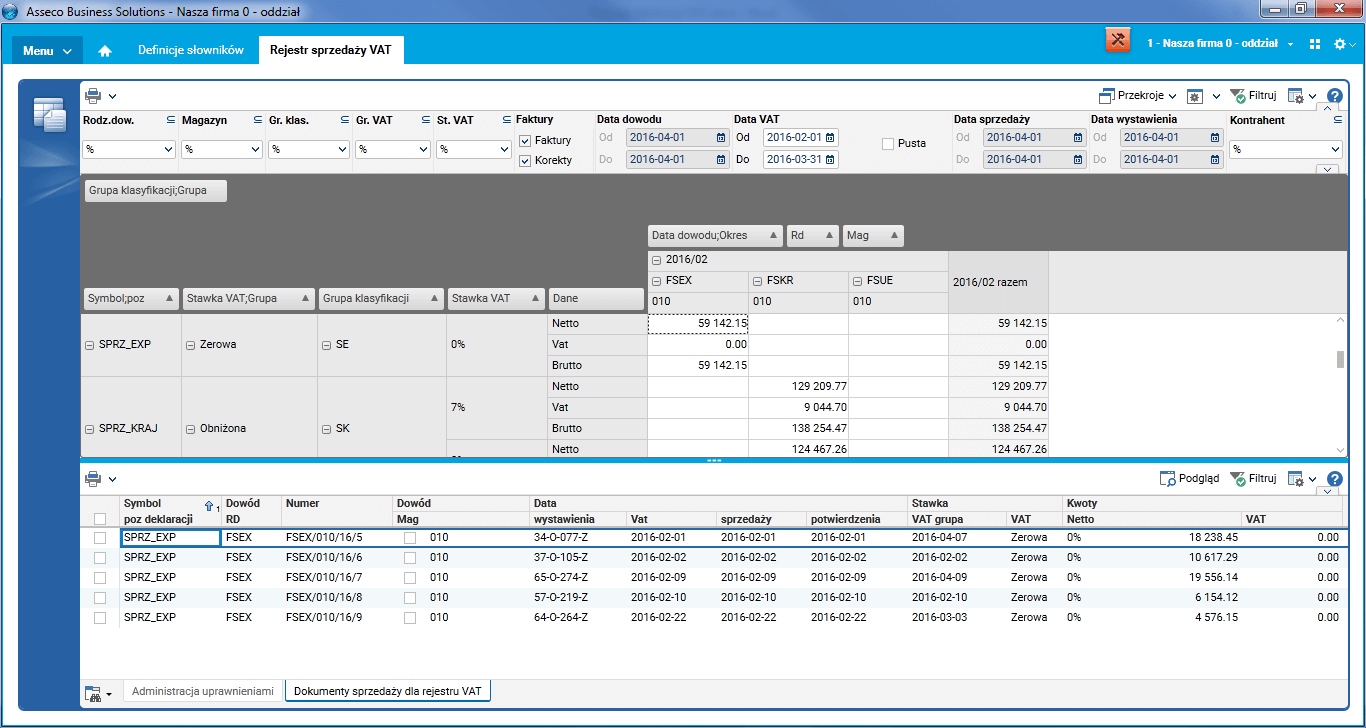

W ramach prac nad kontrolerem VAT zmodyfikowaliśmy dwa istniejące raporty rejestrów VAT dodając do nich informację o symbolu pozycji deklaracji pozwalającą powiązać wartości prezentowane w rejestrze z pozycjami deklaracji VAT. Raporty te są dostępne w postaci tabel przestawnych, a ich zawartość może być przeglądana po wyborze odpowiedniej opcji w menu VAT lub jako jeden z etapów kontrolerów VAT sprzedaż i zakup.

W szczegółach każdej pozycji raportu prezentowane są dokumenty wchodzące w jej skład, co jest dodatkowym rozszerzeniem funkcjonalności istniejącej dotychczas.

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

Rozwiązanie może być przydatne w procesie rozliczania okresu i przygotowywania deklaracji VAT-7 oraz comiesięcznych raportów w postaci jednolitego pliku kontrolnego.

Przypadki użycia

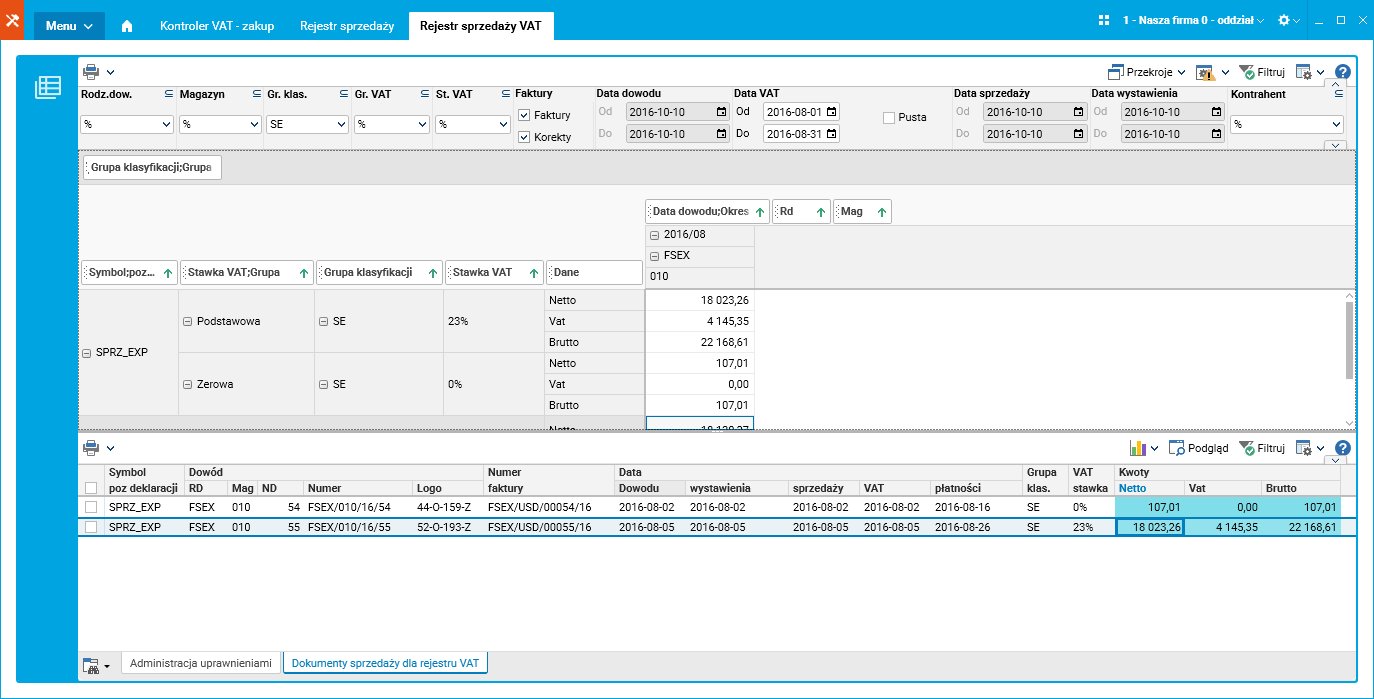

Przykład 1:

Błędnie zakwalifikowana sprzedaż eksportowa

Z powodu błędu w rejestracji faktury dotyczącej sprzedaży eksportowej, dla której przypisano zamiast stawki 0%, stawkę 23%, faktura ta nie została uwzględniona w deklaracji VAT w żadnej pozycji dotyczącej podatku należnego. Błąd ten można w prosty sposób wykryć sporządzając zbiorczy raport sprzedaży VAT, który zaprezentuje

W szczegółach tego słownika widoczne są dokumenty składające się na wartość wykazywaną w danej pozycji.

Jakie to daje korzyści dla klienta

- dodatkową informację o kwalifikacji na potrzeby deklaracji VAT, którą można wykorzystać w procesie kontroli danych VAT,

- przyśpieszenie procesu weryfikacji danych przed złożeniem deklaracji VAT-7,

- zmniejszenie prawdopodobieństwa popełnienia błędu.

Autor: Jolanta Socha