Czyli jak przyspieszyć i usprawnić uzupełnianie danych oraz weryfikację statusu czynnego podatnika VAT dla kontrahenta tymczasowego.

Potrzeba biznesowa

Większość procesów polegających na wystawieniu dokumentu w systemie Softlab ERP wymaga wskazania kontrahenta, na którego jest wystawiony dokument. W przypadku gdy transakcja jest realizowana z nowym kontrahentem, a jest to transakcja incydentalna, nie ma konieczności zakładania kartoteki kontrahenta w systemie. W takiej sytuacji istnieje możliwość wykorzystania funkcjonalności kontrahenta tymczasowego. Mimo to wciąż konieczne jest wprowadzenie jego danych do systemu.

Ograniczenia na dziś – co chcemy usprawnić

Ręczne wprowadzanie danych kontrahenta wymaga od użytkownika weryfikacji ich poprawności, czyli porównania danych wprowadzonych do systemu z danymi zawartymi w dokumencie papierowym. Jest to proces czasochłonny i dodatkowo generuje ryzyko popełnienia pomyłek.

Jak to usprawniliśmy

W systemie mamy do dyspozycji funkcjonalności umożliwiające pobieranie danych GUS oraz weryfikację statusu czynnego podatnika VAT dla kontrahenta tymczasowego podczas tworzenia nowego dokumentu w rejestrach zakupu i sprzedaży.

Pobieranie danych z GUS

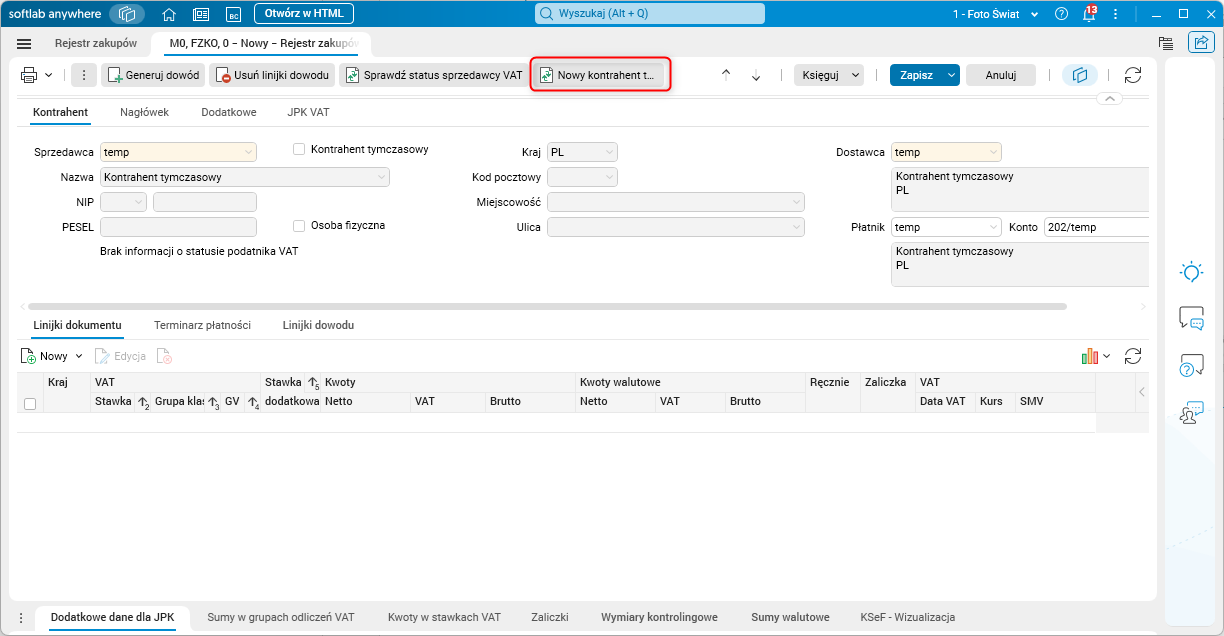

W słownikach Rejestr zakupów i Rejestr sprzedaży istnieje procedura Nowy kontrahent tymczasowy (GUS) umożliwiająca pobranie danych kontrahenta tymczasowego z baz danych GUS-u.

Rys. 1. Procedura nowy kontrahent tymczasowy (GUS)

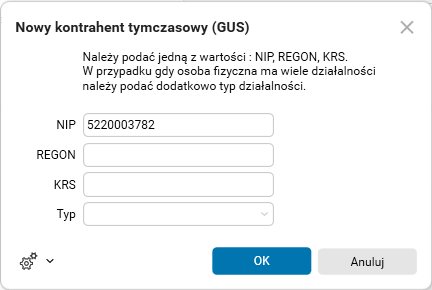

Po uruchomieniu procedury należy podać jedną z wartości w polach: NIP, REGON lub KRS, a w przypadku, gdy osoba fizyczna ma wiele działalności, należy podać dodatkowo jej typ (w polu Typ).

Rys. 2. Okno z parametrami procedury Nowy kontrahent tymczasowy (GUS)

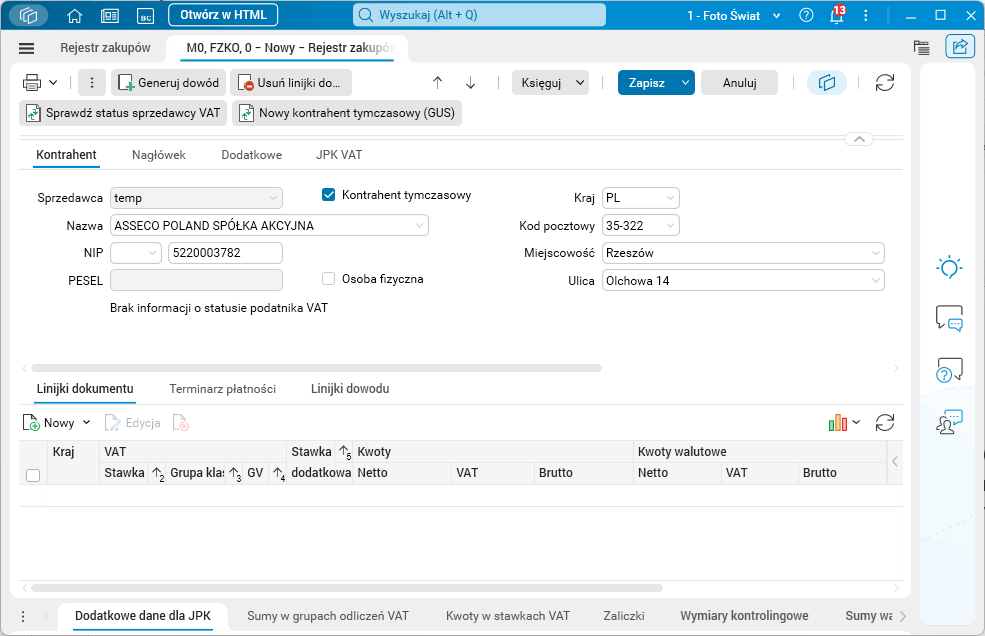

Wywołanie procedury spowoduje pobranie informacji o podanym kontrahencie. Następnie zostanie utworzony dokument dla wskazanego kontrahenta tymczasowego.

Rys. 3. Dokument w rejestrze zakupów dla kontrahenta tymczasowego

Weryfikacja statusu czynnego podatnika VAT dla kontrahenta tymczasowego

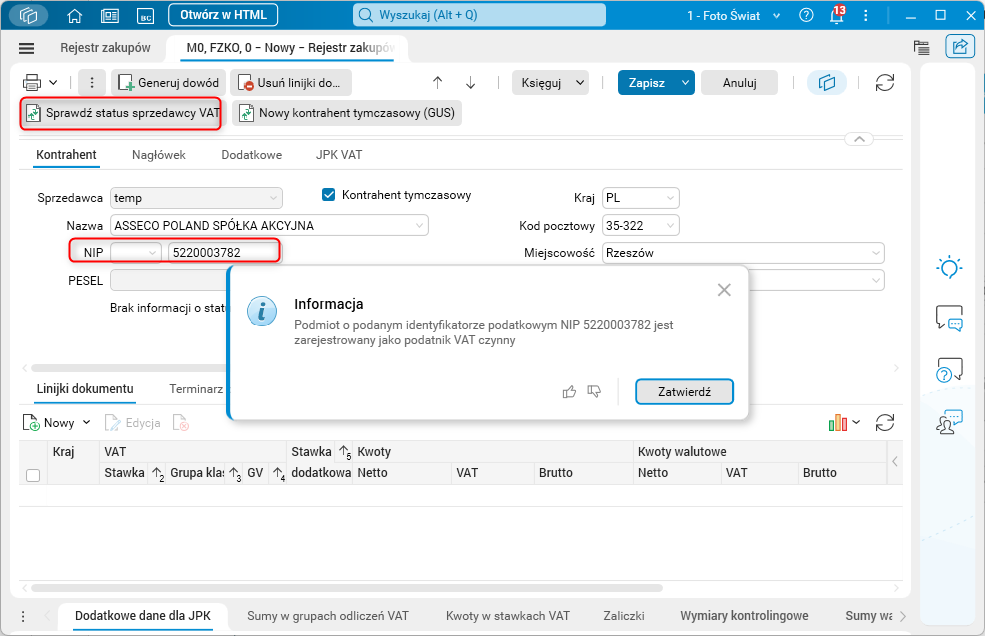

Wyeliminowano problem ze sprawdzaniem statusu czynnego podatnika VAT dla kontrahentów tymczasowych, których dane nie były zapisywane w kartotece kontrahentów. W takim przypadku sprawdzany jest NIP podany przez użytkownika podczas edycji danego dokumentu. Użytkownik uruchamia tę samą procedurę co dotychczas, czyli Sprawdź status sprzedawcy VAT, która została uzupełniona o możliwość sprawdzania statusu również w przypadku, gdy mamy do czynienia z dowodem wystawionym na kontrahenta tymczasowego.

Rys. 4. Wynik użycia procedury Sprawdź status sprzedawcy VAT podczas edycji dowodu z kontrahentem tymczasowym

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

Przykład

Pracownik działu księgowości musi wprowadzić dane nowego kontrahenta (w celu rejestracji otrzymanego dokumentu zakupu). Jest to jednorazowy zakup od tego dostawcy, nie ma konieczności zakładania kartoteki dla tego kontrahenta w systemie. Użytkownik w rejestrze zakupów dodaje nowy dokument, po czym przy użyciu procedury Nowy kontrahent tymczasowy (GUS) szybko i bezbłędnie dodaje dane kontrahenta w nagłówku dokumentu. Następnie sprawdza status czynnego podatnika VAT tego kontrahenta za pomocą procedury Sprawdź status sprzedawcy VAT.

Jakie to daje korzyści

- Skrócenie czasu wprowadzania danych nowego kontrahenta.

- Zmniejszenie liczby błędów popełnianych przez użytkowników podczas wprowadzania danych kontrahenta, co przekłada się na mniejszą liczbę wystawianych korekt.

- Skrócenie czasu weryfikacji statusu podatkowego kontrahenta krajowego. Taka weryfikacja okazuje się istotna m.in. dla podatników stosujących mechanizm odwrotnego obciążenia w odniesieniu do towarów, które zostały wymienione w załączniku nr 11 do ustawy o VAT, czy też korzystających z tzw. ulgi za złe długi.

- Zmniejszenie liczby błędów podatkowych popełnianych przy transakcjach z krajowymi kontrahentami.

- Zmniejszenie ryzyka, na które są narażeni podatnicy nabywający towary od podmiotów niezarejestrowanych jako podatnicy VAT. Zawarcie transakcji z takim podmiotem może mieć poważne skutki, np.: urząd skarbowy pozbawi przedsiębiorcę prawa do odliczenia podatku VAT od takich transakcji.

Autor wpisu: Adrian Welyczko