W związku z różną interpretacją metody prezentowania pozycji w sprawozdaniu o terminach zapłaty udostępniono nowy sposób ustalania jego wartości.

Nowy sposób opiera się na wykazywaniu wartości ogółem służących do wyliczania ostatecznych udziałów procentowych poszczególnych świadczeń jako sumy składowych pozycji ujętych w sprawozdaniu.

Dotychczas w systemie był dostępny jeden sposób ustalania wartości w sprawozdaniu. Obecnie, w zależności od konfiguracji, są dostępne dwa sposoby:

- Sposób 1 – należności/zobowiązania ogółem generowane są według ich wymagalności w roku sprawozdania (terminu płatności). Jest to dotychczasowy mechanizm, pozostaje jako sposób domyślny na bazach istniejących.

- Sposób 2 – należności/zobowiązania ogółem generowane są jako „suma pozycji sprawozdania = otrzymane/spełnione w roku sprawozdania + nieotrzymane/niespełnione wymagane w roku sprawozdania” (zgodnie z interpretacją zawartą w Poradniku dla składających sprawozdania o stosowanych terminach zapłaty w transakcjach handlowych, opisaną w dalszej części karty zmian). Jest to sposób domyślny na bazach niewdrożonych oraz na wdrożonych, w których nie używano jeszcze funkcjonalności sprawozdań o terminach zapłaty.

W zależności od wybranej metody rozróżnione są rodzaje generowanych pozycji stanowiących Należności ogółem i Zobowiązania ogółem:

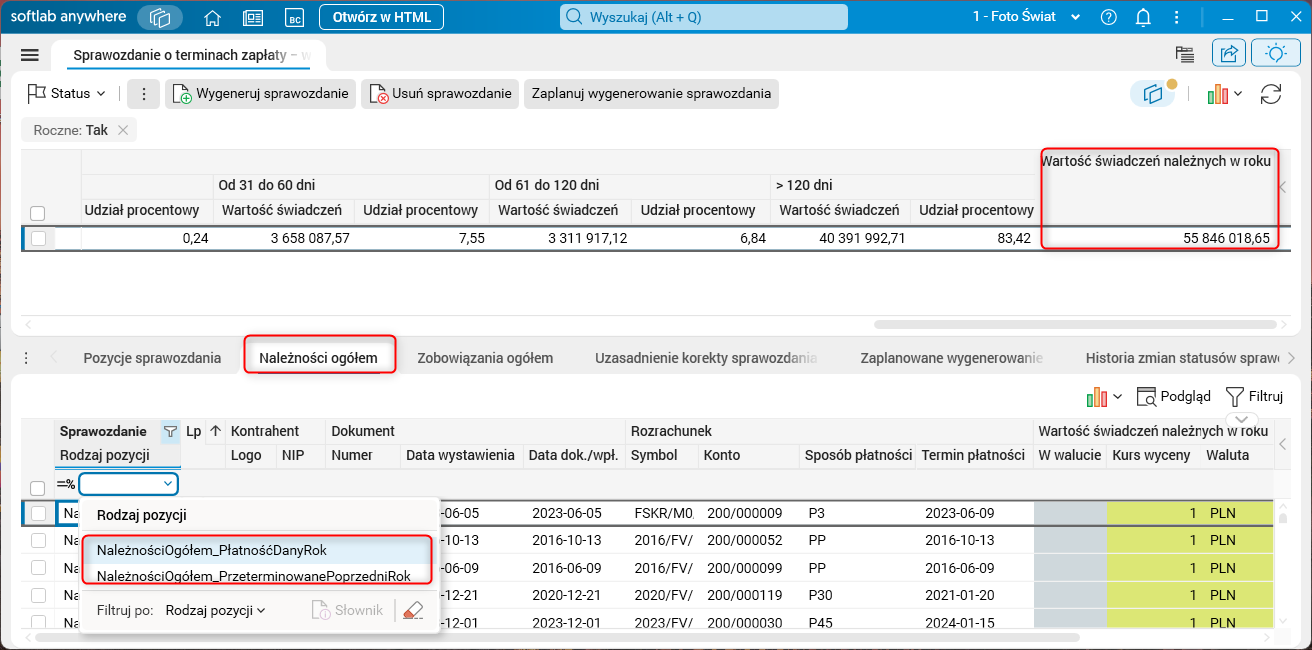

- dla sposobu 1, w przypadku świadczeń należnych odpowiednio generowane są następujące rodzaje pozycji sprawozdania:

- NależnościOgółem_PłatnośćDanyRok,

- NależnościOgółem_PrzeterminowanePoprzedniRok.

Rys. 1. Szczegół słownika sprawozdania – typy pozycji dla Należności ogółem

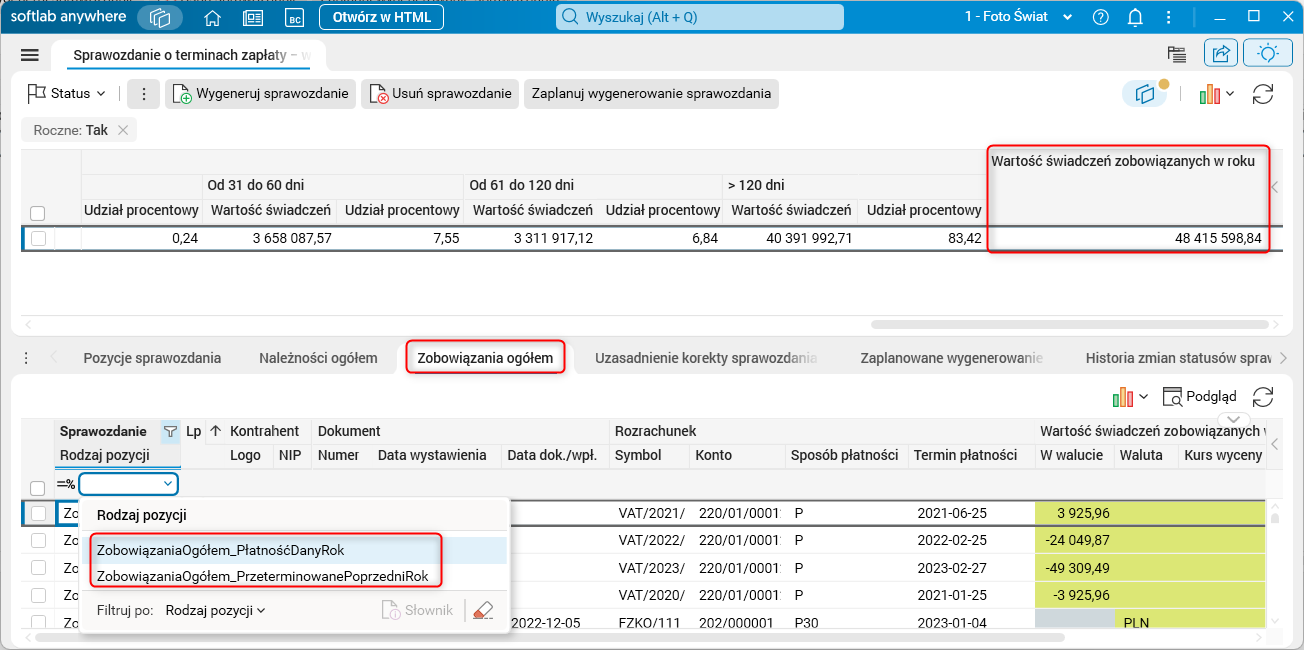

Z kolei dla świadczeń zobowiązanych, generowane są rodzaje pozycji sprawozdania takie jak:

- ZobowiązaniaOgółem_PłatnośćDanyRok,

- ZobowiązaniaOgółem_PrzeterminowanePoprzedniRok.

Rys. 2. Szczegół słownika sprawozdania – typy pozycji dla Zobowiązania ogółem

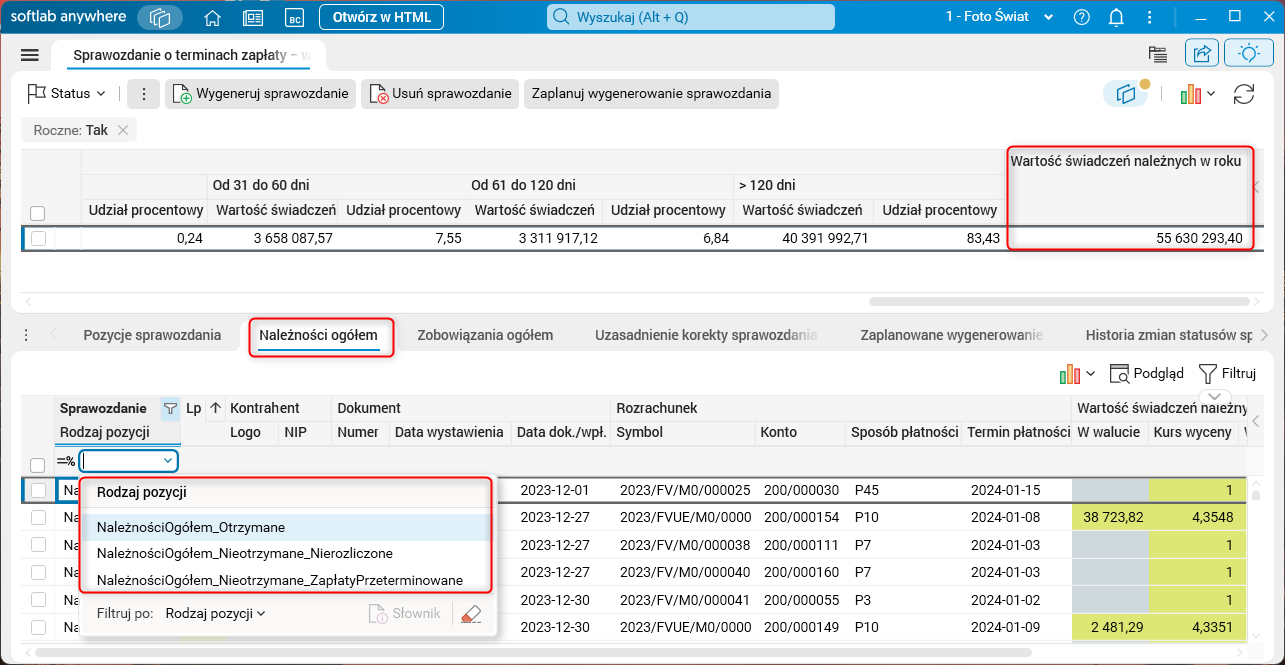

- Dla sposobu drugiego (nowego), w przypadku świadczeń należnych odpowiednio generowane są następujące rodzaje pozycji sprawozdania:

- NależnościOgółem_Otrzymane,

- NależnościOgółem_Nieotrzymane_Nierozliczone,

- NależnościOgółem_Nieotrzymane_ZapłatyPrzeterminowane.

Rys. 3. Szczegół słownika sprawozdania – typy pozycji dla Należności ogółem

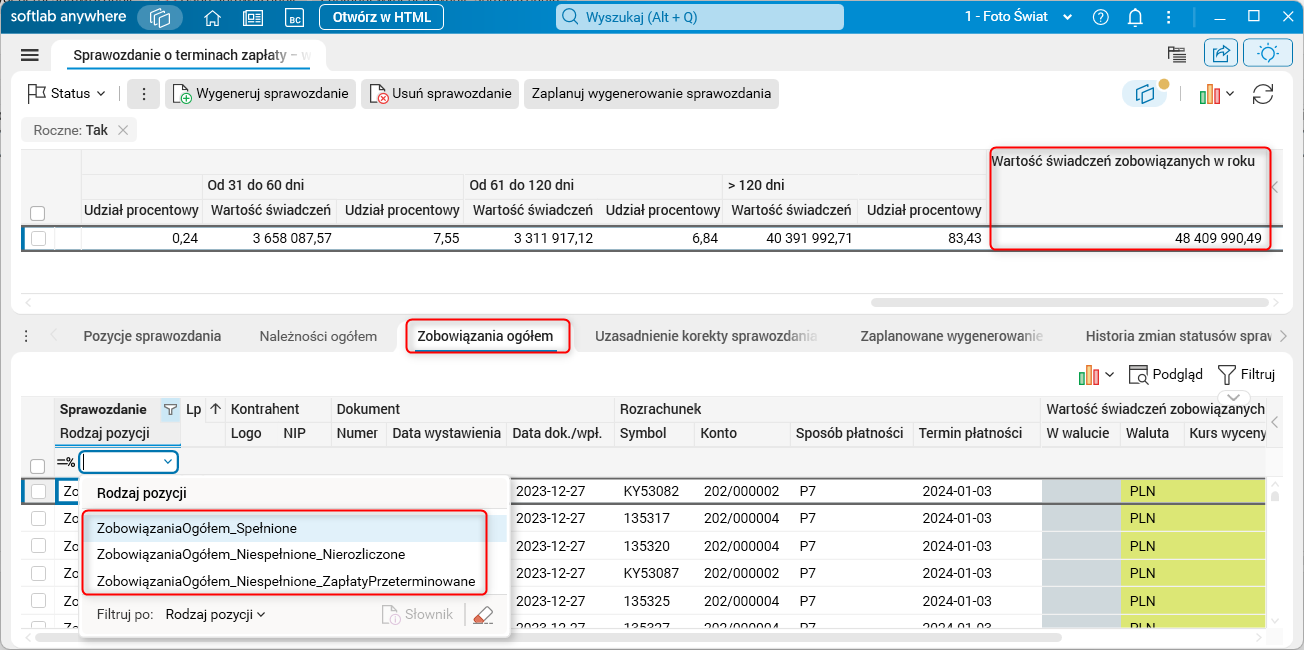

Z kolei dla świadczeń zobowiązanych, generowane są rodzaje pozycji sprawozdania takie jak:

- ZobowiązaniaOgółem_Spełnione,

- ZobowiązaniaOgółem_Niespełnione_Nierozliczone,

- ZobowiązaniaOgółem_Niespełnione_ZapłatyPrzeterminowane.

Rys. 4. Szczegół słownika sprawozdania – typy pozycji dla Zobowiązania ogółem

Dla intuicyjności i ułatwienia weryfikacji względem pozycji sprawozdania – w tym przypadku typy odpowiadają typom pozycji sprawozdania i są jedynie poprzedzone odpowiednią klasyfikacją jako należności/zobowiązania ogółem.

Obsługa parametru umożliwiająca generowanie całkowitych wartości świadczeń jako sumy wartości świadczeń należnych/zobowiązanych w roku odpowiada interpretacji zawartej w Poradniku dla składających sprawozdania o stosowanych terminach zapłaty w transakcjach handlowych (pytanie 14 i 15) dostępnego na stronie Ministerstwa Finansów – Portal Gov.pl.

Pytanie 14: Jak należy obliczyć całkowitą wartość świadczeń pieniężnych należnych firmie oraz całkowitą wartość świadczeń pieniężnych, do których spełnienia zobowiązana była firma w danym roku, w celu ustalenia udziału świadczeń nieotrzymanych i niespełnionych?

Obliczając całkowitą wartość świadczeń pieniężnych należnych podmiotowi w danym roku należy uwzględnić wszystkie otrzymane w danym roku świadczenia pieniężne, niezależnie, czy były wymagalne w tym roku, jak również świadczenia nieotrzymane, ale mające status wymagalnych w tym roku (nawet jeżeli pochodziły z lat poprzednich, a w dalszym ciągu są nieotrzymane, z wyłączeniem świadczeń przedawnionych). Analogicznie, jeżeli chodzi o całkowitą wartość świadczeń pieniężnych, do których spełnienia zobowiązany był podmiot w danym roku, to w ramach tej wartości należy uwzględnić wszystkie spełnione świadczenia pieniężne w danym roku, niezależnie, czy były wymagalne w tym roku, jak również niespełnione, ale mające status wymagalnych w tym roku (nawet jeżeli pochodziły z lat poprzednich, a w dalszym ciągu są niespełnione, z wyłączeniem przedawnionych świadczeń pieniężnych).

Udziały należy obliczyć dla każdego przedziału opóźnienia – tj. osobno dla świadczeń, w przypadku których opóźnienie wyniosło nie więcej niż 5 dni, osobno dla świadczeń, w przypadku których opóźnienie było od 6 do 30 dni itd.

Pytanie 15: Jakie kryterium należy przyjąć przy uwzględnianiu świadczenia w sprawozdaniu w ramach świadczeń otrzymanych/spełnionych: datę wymagalności faktury w danym roku kalendarzowym, za który sporządzane jest sprawozdanie, czy realizacji płatności (otrzymanie/spełnienie świadczenia) w danym roku kalendarzowym?

Dane świadczenie pieniężne jest ujmowane jako otrzymane/spełnione w sprawozdaniu za rok, w którym nastąpiło spełnienie/otrzymanie tego świadczenia.

Przykład 1

Faktura została wystawiona w 2019 r. z terminem płatności w 2020 r. Należność została uregulowana jeszcze w grudniu 2019 r. – świadczenia tego nie należy uwzględniać w sprawozdaniu za 2020 r., ponieważ zostało ono spełnione/otrzymane w 2019 r.

Przykład 2

Faktura została wystawiona w 2021 roku, z terminem płatności w 2022 r. Świadczenie zostało uregulowane w 2022 r. – takie świadczenie powinno zostać uwzględnione w sprawozdaniu za 2022 r.

Przykład 3

Faktura została wystawiona w 2022 r. z terminem płatności w styczniu 2023 r., ale została uregulowana w grudniu 2022 r. – takie świadczenie należy uwzględnić w sprawozdaniu składanym w 2023 r. za rok 2022 r.

Według wspomnianej interpretacji dane wykazywane w sprawozdaniu w zakresie należności i zobowiązań ogółem służące do wyliczania wartości procentowych powinniśmy wyliczać jako sumę pozycji sprawozdania, czyli odpowiednio:

- dla części rozliczonej – według wyceny złotówkowej (zgodnie z kursem z dnia płatności), w sprawozdaniu za rok, w którym nastąpiło spełnienie/otrzymanie tego świadczenia,

- dla części nierozliczonej (świadczenia wymagalne w danym roku) – według wyceny bilansowej na ostatni dzień roku sprawozdania. Dotyczy również świadczeń z lat ubiegłych, mających nadal status wymagalnych.

Zmiany w sposobie korzystania z funkcjonalności

Funkcjonalność nie zmienia się, ale w związku z tym, że na istniejących bazach sposób 1 jest sposobem domyślnym, zalecane jest przestawienie parametru i generowanie sprawozdań według nowego rozwiązania (sposób 2).

Konfiguracja

Funkcjonalność wymaga nadania uprawnień: NIE

Funkcjonalność wymaga skonfigurowania: TAK