Celem zmian jest wprowadzenie nowych funkcji umożliwiających poprawne wyliczenie pozycji sprawozdania Rozliczenie różnicy pomiędzy podstawą opodatkowania podatkiem dochodowym a wynikiem finansowym (zyskiem, stratą) brutto prezentujących:

- przychody niepodlegające opodatkowaniu w roku bieżącym,

- przychody podlegające opodatkowaniu w roku bieżącym, ujęte w księgach rachunkowych lat ubiegłych,

- koszty nieuznawane za koszty uzyskania przychodów w bieżącym roku,

- koszty uznawane za koszty uzyskania przychodów w roku bieżącym ujęte w księgach lat ubiegłych.

Do tej pory pozycje te, w wersji standardowej, miały podłączone operacje SALDOR, które wyliczały saldo kont od początku roku bez bilansu otwarcia. Operacje te były wystarczające tylko dla niektórych sposobów ewidencjonowania różnic przejściowych w przychodach i kosztach i nie wyliczały poprawnie kwot dla wymienionych pozycji tego sprawozdania.

W wydaniu 2025.1 wprowadzono nowe operacje, które bazują na obrotach klasyfikowanych i umożliwiają obsługę innego sposobu ewidencji różnic przejściowych w przychodach i kosztach.

Są to operacje:

- SALDO_KLAS_BR – Saldo kont klasyfikowanych liczone wg klasyfikatorów, które powstały w bieżącym roku.

- SALDO_KLAS_PR – Saldo kont klasyfikowanych w bieżącym roku (bez BO) liczone wg klasyfikatorów które powstały w poprzednich latach.

- PERSALDO_KLAS_BR – Per saldo kont klasyfikowanych liczone wg klasyfikatorów, które powstały w bieżącym roku.

- PERSALDO_KLAS_PR – Saldo kont klasyfikowanych w bieżącym roku (bez BO) liczone wg klasyfikatorów, które powstały w poprzednich latach.

Operacje te wykorzystano w definicji pozycji C, D, F oraz G sprawozdań STD_PODATEKDOCH_1 oraz STD_KNSPODATEKDOCH_1 znajdujących się w repozytorium sprawozdań.

Użycie w definicji sprawozdania wyżej wymienionych funkcji wymaga, aby konta P/PR% były klasyfikowane, bowiem podział na przychody, koszty bieżące i z ubiegłego roku wykorzystuje datę powstania klasyfikatora.

Sposób działania nowych operacji zostanie przedstawiony na przykładzie.

W roku 2022 zarejestrowano następujące operacje księgowe:

| Data | Numer księgowy dowodu | Konto | Kwota Wn | Kwota Ma | Opis | Klasyfikator (Data powstania) | Przejściowe różnice podatkowe | Trwałe różnice podatkowe | Pozycja sprawo- zdania |

|

| Przy- chody |

Kosz- ty |

|||||||||

| 2022-10-08 | FZKO/010/22/10/1 | 401/01 | 4 333,40 | faktura ZTEST1 – 1000 EUR | ZTEST1 | |||||

| 2022-10-12 | FSKR/010/22/52 | 700/01 | 4 518,30 | faktura STEST3 – 1000 EUR | STEST3 | |||||

| 2022-10-12 | FSKR/010/22/51 | 700/01 | 4 518,30 | faktura STEST2 – 1000 EUR | STEST2 | |||||

| 2022-10-12 | FSKR/010/22/50 | 731/01 | 4 518,30 | faktura ZTEST1 – 1000 EUR | STEST1 | |||||

| 2022-10-30 | BP01/010/22/1 | 130/01 | 5 557,51 | Zapłata za fakturę STEST3 | STEST3 | |||||

| 2022-10-31 | PKODS/010/22/1 | 751/14N | 11,19 | Odsetki za STEST3 | ODS/010/22/1/1 | |||||

| 2022-10-31 | PKODS/010/22/1 | P/PR/751/14N | 11,19 | Naliczone niezapłacone odsetki | ODS/010/22/1/1

(31-10-2022) |

11,19 | C | |||

| 2022-11-30 | BPEUR01/010/22/1 | 132/EUR01 | 2 000,00 | Zapłata za fakturę STEST1 (500 EUR) | STEST1 | |||||

| 2022-11-30 | BWEUR01/010/22/1 | 132/EUR01 | 2 000,00 | Zapłata za fakturę ZTEST1 (500 EUR) | ZTEST1 | |||||

| 2022-11-30 | ZRK/010/22/1 | 751/30 | 135,53 | Zrealizowane różnice kursowe – od netto | ZTEST1 | |||||

| 2022-11-30 | ZRK/010/22/1 | 751/32N | 31,17 | Zrealizowane różnice kursowe – od VAT | ZTEST1 | |||||

| 2022-11-30 | ZRK/010/22/2 | 756/30 | 259,15 | Zrealizowane różnice kursowe | STEST1 | |||||

| 2022-11-30 | ZRK/010/22/1 | P/TR/751/32N | 31,17 | Zrealizowane różnice kursowe – od VAT | ZTEST1 | 31,17 | B | |||

| 2022-12-31 | BRK/010/22/1 | 751/30N | 170,38 | Bilansowe różnice kursowe: kurs waluty EUR na dzień 2022-12-31=4.1, SaldoWl=-730.00, Saldo=-3163.38 | ZTEST1 | |||||

| 2022-12-31 | BRK/010/22/2 | 756/30N | 514,51 | Bilansowe różnice kursowe: kurs waluty EUR na dzień 2022-12-31=4.1, SaldoWl=1230.00, Saldo=5557.51 | STEST2 | |||||

| 2022-12-31 | BRK/010/22/3 | 756/30N | 209,15 | Bilansowe różnice kursowe: kurs waluty EUR na dzień 2022-12-31=4.1, SaldoWl=500.00, Saldo=2259.15 | STEST1 | |||||

| 2022-12-31 | BRK/010/22/1 | P/PR/751/30N | 170,38 | Bilansowe różnice kursowe | ZTEST1 | 170,38 | C | |||

| 2022-12-31 | BRK/010/22/2 | P/PR/756/30N | 514,51 | Bilansowe różnice kursowe | STEST2 | 514,51 | F | |||

| 2022-12-31 | BRK/010/22/3 | P/PR/756/30N | 209,15 | Bilansowe różnice kursowe | STEST1 | 209,15 | F | |||

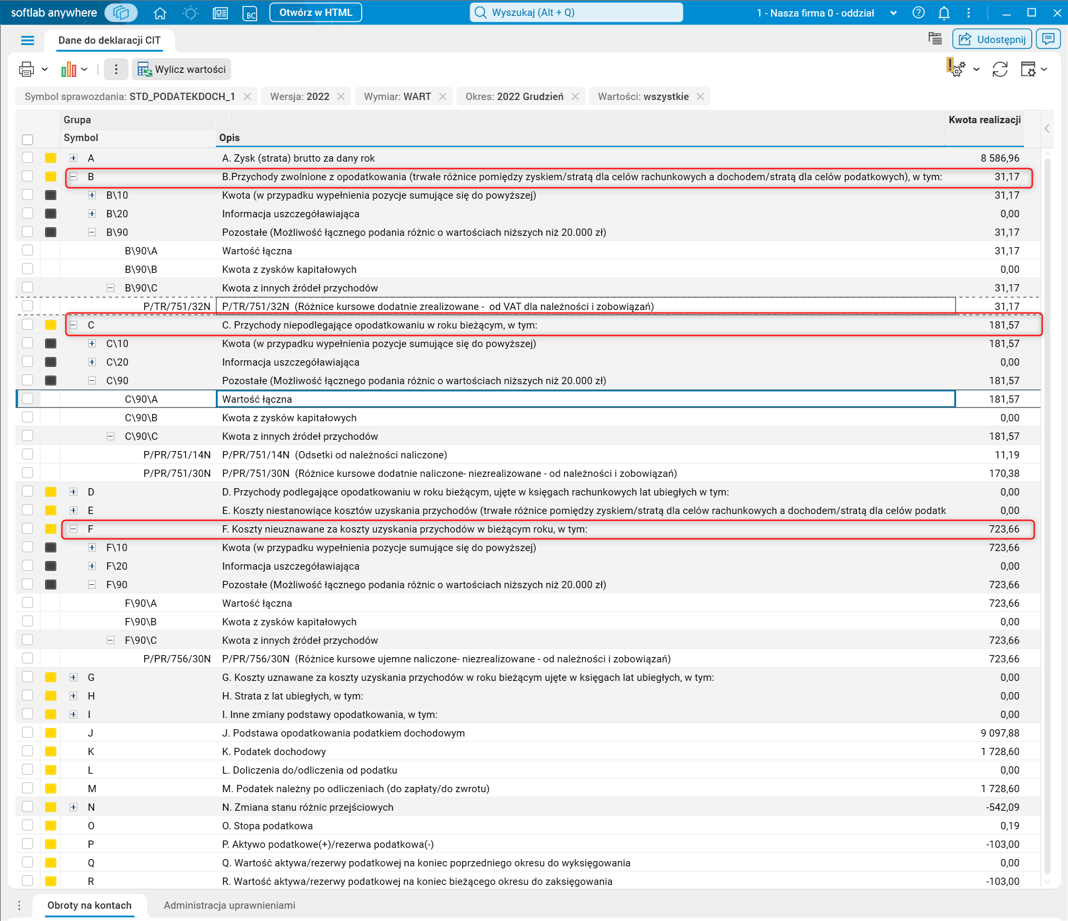

Sprawozdanie Rozliczenie różnicy pomiędzy podstawą opodatkowania podatkiem dochodowym a wynikiem finansowym (zyskiem, stratą) brutto wygenerowane za rok 2022.

Rys. 1. Dane do deklaracji CIT za rok 2022

W roku 2023 zarejestrowano poniższe operacje księgowe:

| Data | Numer księgowy dowodu | Konto | Kwota Wn | Kwota Ma | Opis | Rozrachunek / Klasyfikator (Data powstania) | Przejściowe różnice podatkowe | Trwałe różnice podatko-we | Pozycja sprawozdania | |

| Przychody | Koszty | |||||||||

| 2023-01-13 | FSEX/010/23/1 | 700/02 | 4 688,80 | faktura sds | sds | 4 688,80 | A | |||

| 2023-02-15 | BP01/010/23/2 | 200/000035 | 5 557,51 | zapłata za fakturę STEST4 | STEST4 | |||||

| 2023-02-28 | PKODS/010/23/3 | 751/14N | 11,19 | Odsetki za STEST4 | ODS/010/23/1/1 | 11,19 | A | |||

| 2023-02-28 | PKODS/010/23/3 | P/PR/751/14N | 11,19 | Odsetki za STEST4 | ODS/010/23/1/1 (2023-02-28) | 11,19 | C | |||

| 2023-03-15 | BPEUR01/010/23/1 | 200/000035 | 2 350,75 | Zapłata za fakturę STEST1 | STEST1 | |||||

| 2023-03-15 | BPEUR01/010/23/1 | 200/000035 | 5 782,85 | Zapłata za fakturę STEST2 | STEST2 | |||||

| 2023-03-15 | BP01/010/23/3 | 200/000035 | 11,19 | Odsetki za STEST3 | ODS/010/22/1/1

(31-10-2022) |

|||||

| 2023-03-15 | BP01/010/23/3 | 200/000035 | 11,19 | Odsetki za STEST4 | ODS/010/23/1/1 | |||||

| 2023-03-20 | BWEUR01/010/23/1 | 202/000047 | 3 438,96 | zapłata za fakturę ZTEST1 | ZTEST1 | |||||

| 2023-03-31 | PKODS/010/23/4 | 751/14 | 11,19 | Odsetki za STEST3 | ODS/010/22/1/1 | 11,19 | A | |||

| 2023-03-31 | PKODS/010/23/4 | 751/14 | 11,19 | Odsetki za STEST4 | ODS/010/23/1/1 | 11,19 | A | |||

| 2023-03-31 | PKODS/010/23/4 | 751/14N | 11,19 | Odsetki za STEST3 | ODS/010/22/1/1 | -11,19 | A | |||

| 2023-03-31 | PKODS/010/23/4 | 751/14N | 11,19 | Odsetki za STEST4 | ODS/010/23/1/1 | -11,19 | A | |||

| 2023-03-31 | ZRK/010/23/1 | 751/30 | 91,60 | Zrealizowane różnice kursowe | STEST1 | 91,60 | A | |||

| 2023-03-31 | ZRK/010/23/1 | 751/30 | 183,20 | Zrealizowane różnice kursowe | STEST2 | 183,20 | A | |||

| 2023-03-31 | ZRK/010/23/1 | 751/30N | 209,15 | Wyksięgowanie bilansowych różnic kursowych | STEST1 | 209,15 | A | |||

| 2023-03-31 | ZRK/010/23/1 | 751/30N | 514,51 | Wyksięgowanie bilansowych różnic kursowych | STEST2 | 514,51 | A | |||

| 2023-03-31 | BRK/010/23/1 | 751/30N | 53,01 | Bilansowe różnice kursowe: kurs waluty EUR na dzień 2023-03-31=4.6755, SaldoWl=-1230.00, Saldo=-5803.88 | ZTEST2 | 53,01 | A | |||

| 2023-03-31 | BRK/010/23/1 | 751/30N | 157,20 | Bilansowe różnice kursowe: kurs waluty EUR na dzień 2023-03-31=4.6755, SaldoWl=1000.00, Saldo=4518.30 | STEST5 | 157,20 | A | |||

| 2023-03-31 | ZRK/010/23/1 | 751/32N | 42,14 | Zrealizowane różnice kursowe | STEST2 | 42,14 | A | |||

| 2023-03-31 | ZRK/010/23/1 | 756/30 | 224,05 | Zrealizowane różnice kursowe | ZTEST1 | 224,05 | A | |||

| 2023-03-31 | ZRK/010/23/1 | 756/30N | 170,38 | Wyksięgowanie bilansowych różnic kursowych | ZTEST1 | 170,38 | A | |||

| 2023-03-31 | ZRK/010/23/1 | 756/32N | 51,53 | Zrealizowane różnice kursowe – ZTEST1 | ZTEST1 | 51,53 | A | |||

| 2023-03-31 | PKODS/010/23/4 | P/PR/751/14N | 11,19 | Odsetki za STEST3 | ODS/010/22/1/1

(31-10-2022) |

-11,19 | D | |||

| 2023-03-31 | PKODS/010/23/4 | P/PR/751/14N | 11,19 | Odsetki za STEST4 | ODS/010/23/1/1

(31-03-2023) |

-11,19 | C | |||

| 2023-03-31 | BRK/010/23/1 | P/PR/751/30N | 157,20 | Bilansowe różnice kursowe – STEST5 | STEST5

(31-03-2023) |

157,20 | C | |||

| 2023-03-31 | BRK/010/23/1 | P/PR/751/30N | 53,01 | Bilansowe różnice kursowe – ZTEST2 | ZTEST2

(31-03-2023) |

53,01 | C | |||

| 2023-03-31 | ZRK/010/23/1 | P/PR/751/30N | 209,15 | Wyksięgowanie bilansowych różnic kursowych – STEST1 | STEST1

(31-03-2023) |

209,15 | C | |||

| 2023-03-31 | ZRK/010/23/1 | P/PR/751/30N | 514,51 | Wyksięgowanie bilansowych różnic kursowych– STEST2 | STEST2

(31-03-2023) |

514,51 | C | |||

| 2023-03-31 | ZRK/010/23/1 | P/PR/756/30N | 170,38 | Wyksięgowanie bilansowych różnic kursowych – ZTEST1 | ZTEST1

(31-03-2023) |

170,38 | F | |||

| 2023-03-31 | ZRK/010/23/1 | P/TR/751/32N | 42,14 | Zrealizowane różnice kursowe od VAT – STEST2 | STEST2 | 42,14 | B | |||

| 2023-03-31 | ZRK/010/23/1 | P/TR/756/32N | 51,53 | Zrealizowane różnice kursowe od VAT – ZTEST1 | ZTEST1 | 51,53 | E | |||

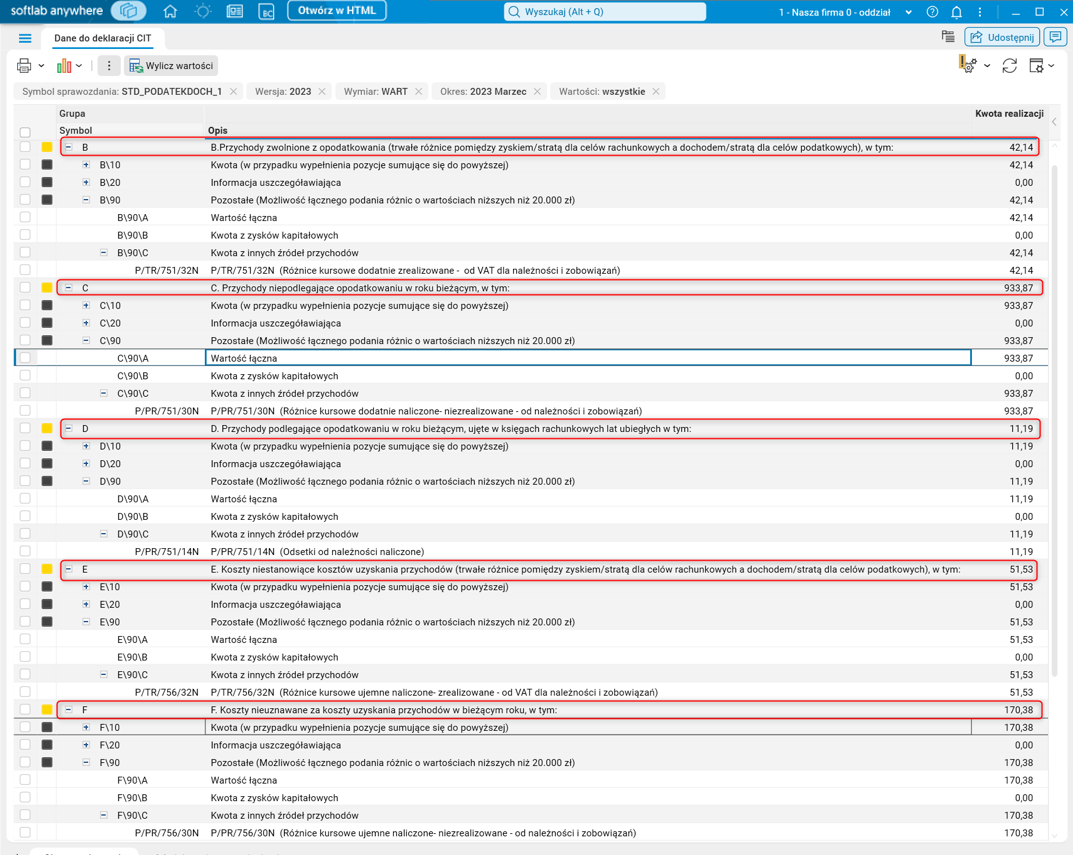

Pozycja C, zawierająca przychody niepodlegające opodatkowaniu w roku bieżącym, obejmuje naliczone i zapłacone odsetki od faktury STEST4 (sumarycznie 0) oraz bilansowe różnice kursowe od faktur STEST5, ZTEST2. Trafią tu także wyksięgowane bilansowe różnice od faktur STEST1, STEST2 i ZTEST1 ze względu na to, że wyksięgowanie różnic bilansowych odbywa się na inne konto niż ich naliczenie – powstają dwa różne klasyfikatory.

Rys. 2. Słownik Obroty na kontach, klasyfikator STEST1

Rys. 3. Słownik Przeglądanie obrotów klasyfikowanych, klasyfikator STEST1

Uwaga! Wyksięgowywanie bilansowych różnic kursowych uzależnione jest od metody ustawionej w parametrach systemu:

0 – Storno bilansowych różnic kursowych w momencie realizacji/zapłaty (zrealizowane różnice liczone wg kursu historycznego)

1 – Storno bilansowych różnic kursowych w następnym dniu po bilansowym

2– Bez stornowania bilansowych różnic (zrealizowane różnice liczone wg kursu bilansowego).

Pozycja D, obejmująca przychody podlegające opodatkowaniu w roku bieżącym, ujęte w księgach rachunkowych lat ubiegłych, zawiera zapłacone odsetki od faktury STEST3.

Pozycja F, obejmująca koszty nieuznawane za koszty uzyskania przychodów w bieżącym roku, zawiera wyksięgowane różnice bilansowe od ZTEST1.

W pozycji G, obejmującej koszty uznawane za koszty uzyskania przychodów w roku bieżącym ujęte w księgach lat ubiegłych, wykażemy 0.

Sprawozdanie Rozliczenie różnicy pomiędzy podstawą opodatkowania podatkiem dochodowym a wynikiem finansowym (zyskiem, stratą) brutto wygenerowane na koniec marca 2023.

Rys. 4. Wartości na 31.03.2023, parametr MetodaRk_Storno = 0

Konfiguracja

Funkcjonalność wymaga nadania uprawnień: NIE

Funkcjonalność wymaga skonfigurowania: TAK