1 stycznia 2023 r. wchodzą w życie przepisy, które pozwolą firmom łączyć się w grupy i wspólnie rozliczać VAT.

W poprzednim artykule z tej serii (Grupy VAT – zmiany prawne (część 1)) przedstawiliśmy skrócony opis zmian w przepisach prawnych dotyczących grup VAT. W niniejszym artykule przedstawiamy listę zmian, które planujemy wprowadzić w systemie Softlab ERP. Opisujemy też sposób implementacji jednej z nich, mianowicie procesu przygotowania zbiorczej ewidencji, deklaracji oraz pliku JPK VAT dla grupy VAT.

Planowane zmiany w systemie Softlab ERP

Modyfikacje w systemie Softlab ERP wynikające ze wspomnianych wyżej zmian w przepisach prawa obejmą moduły Logistyka i Sprzedaż (LS), Finanse i Księgowość (FK) oraz Jednolity Plik Kontrolny (JPK) i będą miały następujący zakres:

- Utworzenie słownika Grupy VAT umożliwiającego zdefiniowanie grupy VAT (nazwa, NIP, okres obowiązywania) oraz jej członków. Na podstawie tego słownika i firmy, w której są wystawiane dokumenty sprzedaży lub rejestrowane dokumenty zakupu oraz daty tych dokumentów system ERP będzie rozpoznawał, czy sprzedawca (w rejestrach sprzedaży) lub nabywca (w rejestrach zakupów) jest członkiem grupy VAT.

- Wprowadzenie nowych rodzajów dowodów w rejestrach sprzedaży i zakupów do rejestrowania transakcji wewnątrzgrupowych, czyli pomiędzy kontrahentami będącymi członkami tej samej grupy VAT. Dokumenty te będą oznaczone jako „nievatowskie”, a więc nie będą wykazywane w rejestrach VAT oraz w pliku JPK VAT.

- Rozszerzenie nagłówka dokumentów sprzedaży i zakupów o nowe pola umożliwiające zapamiętywanie danych grupy VAT sprzedawcy (lub nabywcy) oraz danych adresowych firmy dokonującej sprzedaży/zakupu (członka grupy). W nagłówku dokumentów zostanie wprowadzony również znacznik określający, czy transakcja dotyczy operacji sprzedaży lub zakupu wewnątrz grupy VAT.

- Umożliwienie przygotowania zbiorczej ewidencji sprzedaży i zakupów oraz zbiorczej deklaracji VAT w postaci pliku JPK VAT oraz wysłania pliku do Ministerstwa Finansów.

- Rejestrowanie dokumentów sprzedaży i zakupów wewnątrz grupy, gdzie nabywcą i sprzedawcą jest członek grupy VAT. Transakcje te będą musiały być zaewidencjonowane na nowym rodzaju dowodu (patrz wyżej). Zostaną wprowadzone odpowiednie kontrole uniemożliwiające zastosowanie stawki VAT innej niż NP oraz wpisanie podatku VAT. Dokumenty te staną się podstawą przygotowania elektronicznej ewidencji transakcji wewnątrzgrupowych.

- Rejestrowanie dokumentów sprzedaży i zakupów dla/od kontrahentów zewnętrznych – zostaną wprowadzone kontrole uniemożliwiające wybór członka grupy VAT jako nabywcy (lub sprzedawcy) na fakturze VAT.

- Wydruki dokumentów sprzedaży – gdy wystawcą faktury będzie członek grupy VAT, w danych sprzedawcy umieszczone zostaną dane grupy VAT, a dane wystawcy będą umieszczone dodatkowo w uwagach.

- Elektroniczna ewidencja transakcji wewnątrz grupy VAT – przygotowanie takiej ewidencji na żądanie US będzie wykonywane procedurą w nowym słowniku. Zostaną w nim umieszczone dane z dokumentów oznaczonych specjalnym atrybutem – możliwy będzie eksport danych do excela w formacie zawierającym wymagane dane w okresie od 1 stycznia do 30 czerwca 2023 r. Po opublikowaniu rozporządzenia zmieniającego format danych ewidencja zostanie dostosowana do tego formatu.

Przygotowanie pliku JPK VAT dla grupy VAT

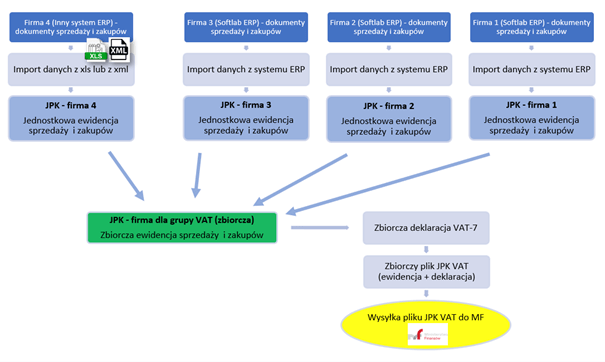

Zbiorcza ewidencja sprzedaży i zakupów będzie przygotowywana w module JPK używanym przez przedstawiciela grupy VAT. Konieczne będzie założenie odrębnej firmy dla kontrahenta o roli Grupa VAT (tzw. firma zbiorcza) oraz odrębnych firm dla członków grupy.

Zbiorcza ewidencja sprzedaży i zakupów będzie scalana na podstawie jednostkowych ewidencji sprzedaży i zakupów członków grupy, a zbiorcza deklaracja będzie przygotowywana w module JPK na podstawie zbiorczej ewidencji. Zasilanie danymi jednostkowych ewidencji sprzedaży i zakupów będzie mogło się odbywać na podstawie danych z systemu Softlab ERP, jeśli firma jednostkowa będzie pracowała na tym samym systemie co firma zbiorcza lub na podstawie plików XLS/XML. Nie będzie wymagane przygotowywanie jednostkowych deklaracji VAT-7, aczkolwiek będzie to możliwe w celu późniejszego rozdzielania podatku VAT do zwrotu lub zapłaty na poszczególnych członków grupy.

Poniżej przedstawiono schemat poglądowy działania modułu JPK w zakresie przygotowywania zbiorczej ewidencji.

Rys. 1. Schemat rozwiązania

Rys. 1. Schemat rozwiązania

Autor wpisu: Jolanta Socha