Zmiany rozszerzają istniejące w systemie Softlab ERP metody wyksięgowywania bilansowych różnic kursowych.

Zgodnie z przepisami różnice kursowe, które wystąpiły w wyniku bilansowej wyceny składników aktywów i pasywów wyrażonych w walutach obcych, generalnie należy rozliczyć w księgach rachunkowych następnego roku. W praktyce można skorzystać z trzech metod, do których należą:

- Storno różnic kursowych z wyceny bilansowej pod datą 1 stycznia roku następnego i zaksięgowanie różnic kursowych faktycznie zrealizowanych w momencie realizacji rozrachunku (tj. zapłaty należności bądź zobowiązania).

- Storno różnic kursowych dopiero w momencie zapłaty określonego rozrachunku. Jednocześnie do ksiąg rachunkowych wprowadza się różnice kursowe faktycznie zrealizowane, obliczone za okres od dnia powstania rozrachunku do dnia jego uregulowania. W tej metodzie nie stornuje się różnic kursowych od nadal nieuregulowanych rozrachunków oraz od waluty, która w dalszym ciągu pozostaje w jednostce.

- Pozostawienie w księgach rachunkowych skutków wyceny bilansowej i zaewidencjonowanie zrealizowanych różnic kursowych ustalonych od początku roku obrotowego do dnia uregulowania rozrachunku. W tej metodzie nie dokonuje się storna różnic kursowych.

Wybór sposobu rozliczania różnic kursowych z wyceny bilansowej leży w gestii kierownika jednostki i jest uzależniony od metody ustalania różnic kursowych dla celów podatku dochodowego.

Standardowe schematy księgowania nie obsługiwały do tej pory metody 3, która została dodana.

Zmodyfikowano standardowe schematy księgowania zrealizowanych różnic kursowych:

· FIFO_RKZ_WK – różnice kursowe zrealizowane – netto, VAT – WK z kont rozrachunkowych,

· FIFO_RKZNV – różnice kursowe zrealizowane – netto, VAT.

Dodano w nich linijki księgujące ujemne i dodatnie różnice wyliczone po kursie bilansowym. Opis zmian w schematach znajduje się w rozdziale Zmiany techniczne. Schematy te księgują różnice kursowe naliczone dla poszczególnych rozrachunków zbiorczo – dla wszystkich zapłat w danym miesiącu.

Można również księgować różnice kursowe bardziej szczegółowo (według każdej zapłaty z osobna). Służy do tego celu nowy schemat FIFO_RKZ_DET – różnice kursowe zrealizowane – wg FIFO szczegółowe – z WK z kont rozrachunkowych.

Przykład 1. Naliczanie różnic kursowych dla faktur walutowych nową metodą (metoda nr 3)

Dokumenty zrealizowanych różnic kursowych utworzone na podstawie zmodyfikowanych schematów dla nowej metody naliczania różnic zostaną przedstawione na przykładzie dwóch rozrachunków, z których jeden posiada wycenę bilansową a drugi nie.

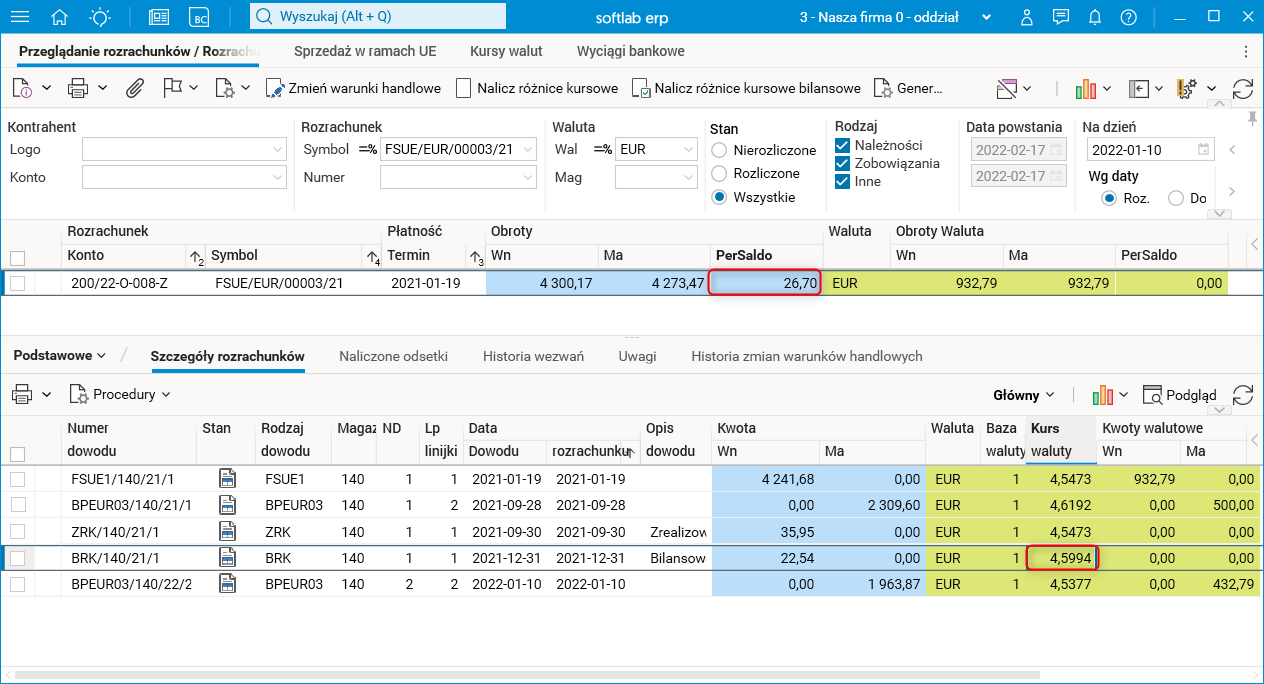

Rozrachunek FSUE/EUR/00003/21 powstał w styczniu 2021 roku, we wrześniu został częściowo uregulowany, naliczono różnice kursowe. Na koniec roku zostały naliczone bilansowe różnice kursowe w kwocie 22,54 PLN (kurs bilansowy to 4,5994 PLN). Rozrachunek został rozliczony w styczniu 2022 roku.

Poniżej znajduje się widok rozrachunku na dzień 2022.01.10. Na rysunku zaznaczony został kurs, po którym zostały naliczone bilansowe różnice kursowe na koniec 2021 roku.

Rys. Szczegóły rozrachunku FSUE/EUR/00003/21

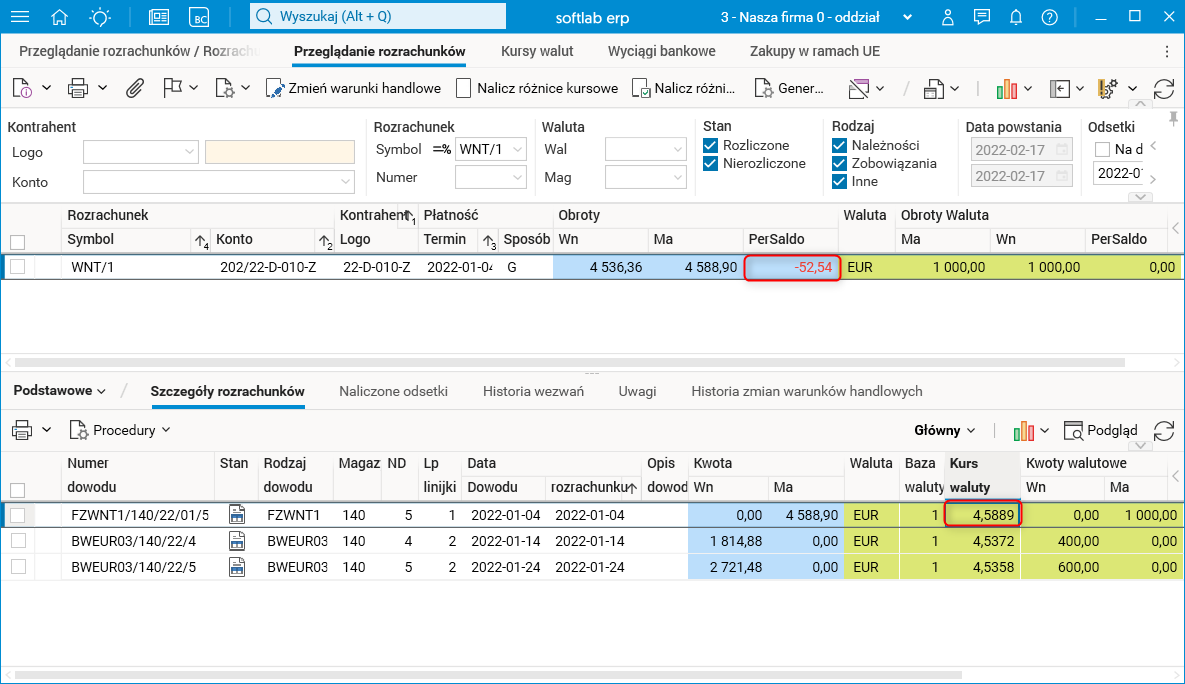

Rozrachunek WNT/1 powstał w styczniu 2022 roku (kurs faktury to 4,5889 PLN) i został uregulowany w tym samym miesiącu. Zapłacony był w dwóch częściach: jedna część została opłacona 14 stycznia, druga 24 stycznia.

Poniżej znajduje się widok rozrachunku na dzień 2022.01.24. Na rysunku zaznaczony został kurs faktury zakupu.

Rys. Szczegóły rozrachunku WNT/1

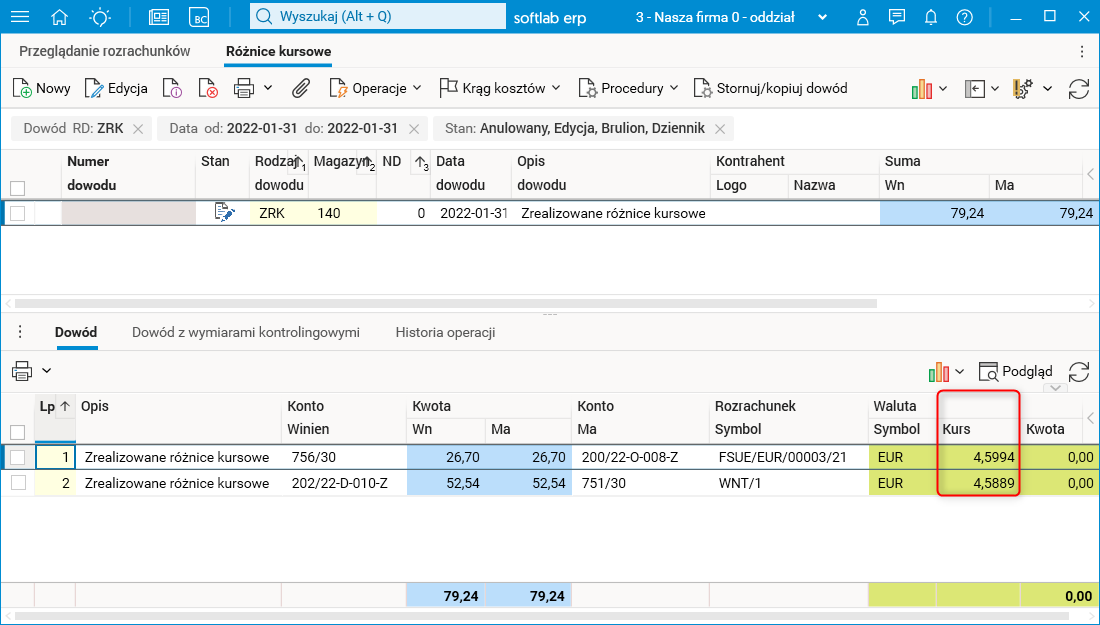

Na koniec stycznia naliczono różnice kursowe dla obu rozrachunków FSUE/EUR/00003/21 i WNT/1.

Dokument zrealizowanych różnic kursowych utworzony schematem FIFO_RKZ_WK posiada 2 linijki, jedna dla rozrachunku FSUE/EUR/00003/21 oraz jedna dla rozrachunku WNT/1 (zbiorcza dla 2 zapłat w styczniu). Kurs waluty w linijce jest kursem odniesienia, kursem bilansowym (jak to ma miejsce w przypadku rozrachunku FSUE/EUR/00003/21) albo kursem z faktury (dla rozrachunku WNT/1).

Rys. Dokument zrealizowanych różnic kursowych utworzony schematem FIFO_RKZ_WK

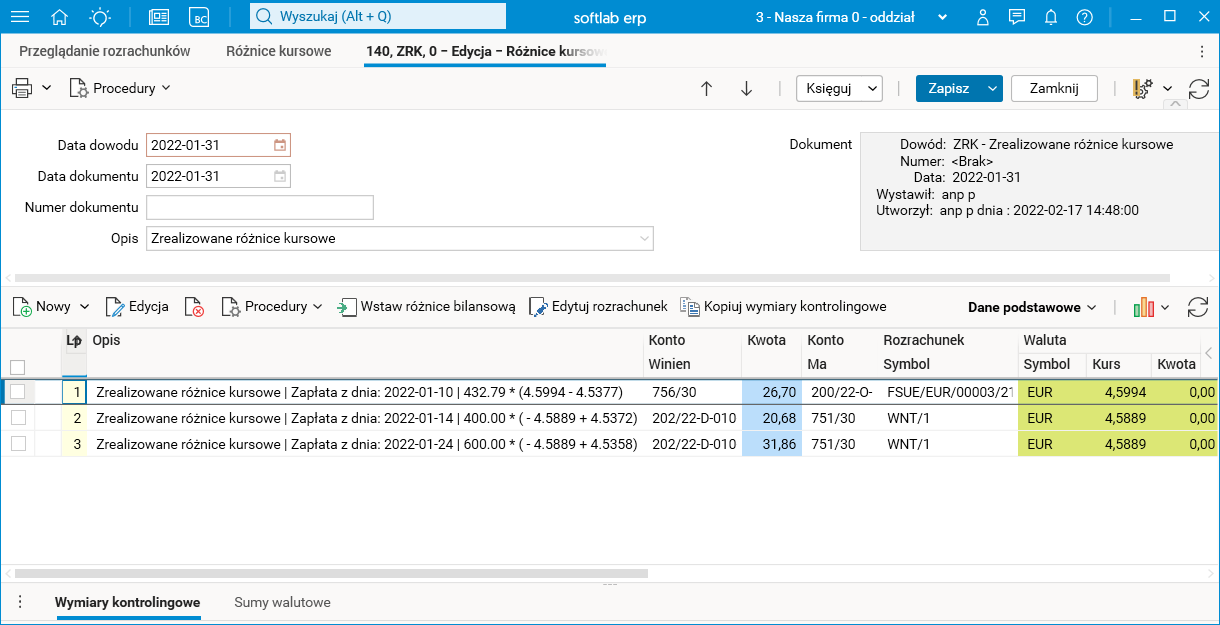

W przypadku utworzenia dokumentu różnic kursowych za pomocą schematu FIFO_RKZ_DET zawiera on 3 linijki: jedna dla rozrachunku FSUE/EUR/00003/21 oraz dwie dla rozrachunku WNT/1 (2 zapłaty w styczniu). Kurs waluty w linijce jest kursem odniesienia, kursem bilansowym (jak to ma miejsce w przypadku rozrachunku FSUE/EUR/00003/21) albo kursem z faktury (dla rozrachunku WNT/1). Informacje o dacie i kwocie zapłaty oraz kursach, według których naliczono różnice, umieszczone są w opisie pozycji.

Rys. Dokument zrealizowanych różnic kursowych utworzony schematem FIFO_RKZ_DET

Przykład 2. Naliczanie różnic kursowych dla krajowych faktur walutowych nową metodą (metoda nr 3)

Kolejne zmiany w schematach dotyczą księgowania faktur walutowych krajowych. Tu w zależności od sposobu księgowania mogą być tworzone:

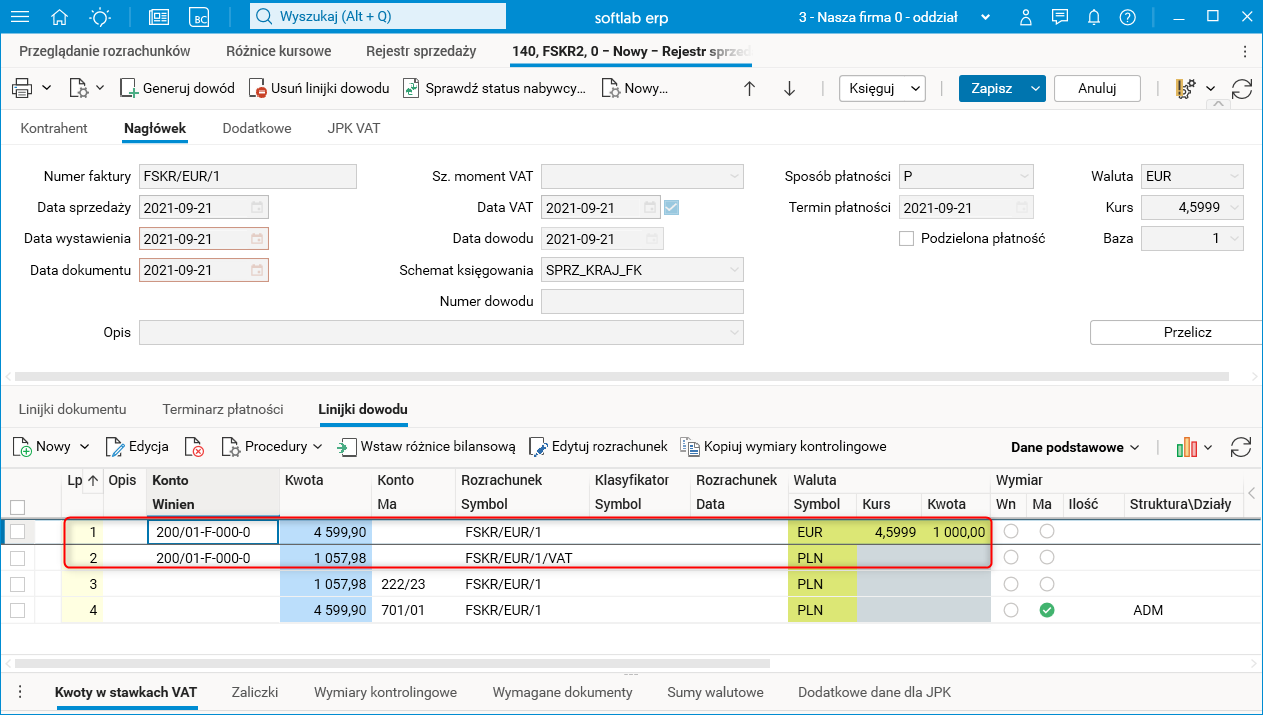

1. dwa rozrachunki: jeden w walucie na kwotę netto, a drugi w PLN na kwotę VAT (przykład faktury FSKR/EUR/1). W tym przypadku różnice kursowe będą dotyczyły tylko kwoty netto.

Rys. Rozrachunki dla faktury FSKR/EUR/1

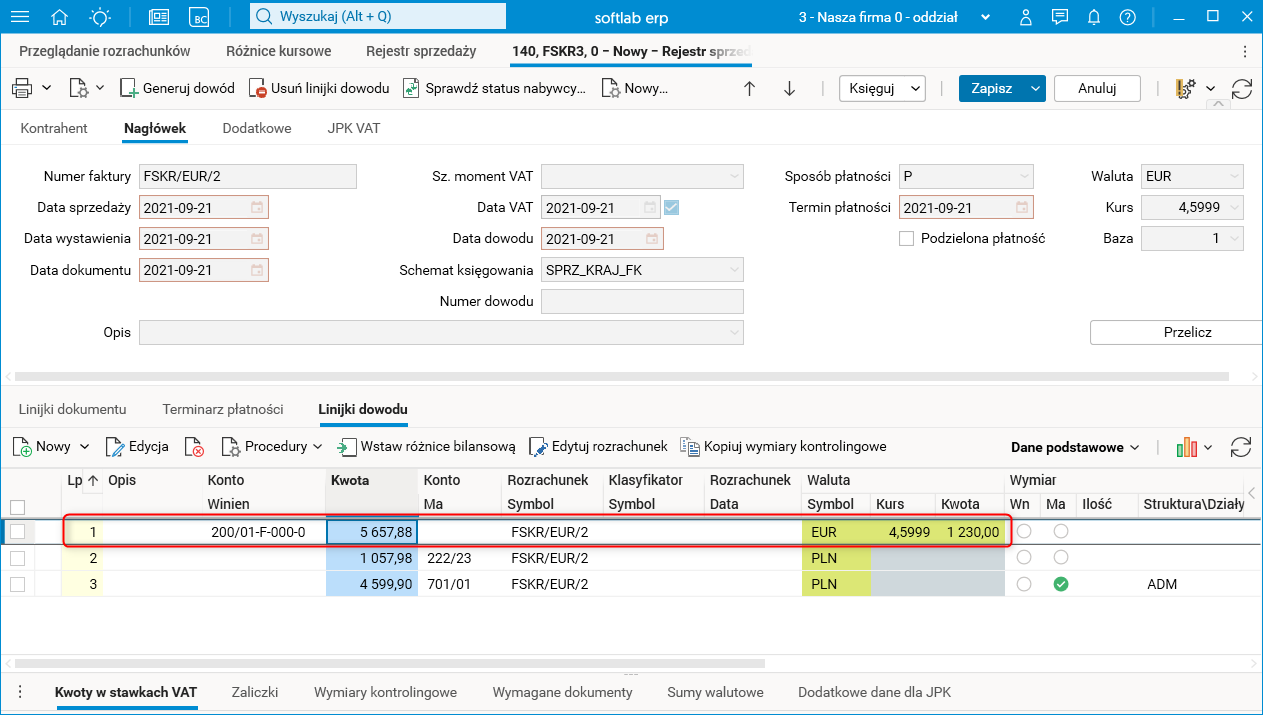

1. Jeden rozrachunek na kwotę brutto (razem z VAT; przykład faktury FSKR/EUR/2). W tym przypadku różnice będą naliczane odrębnie dla kwoty netto i odrębnie dla kwoty VAT i księgowane na różne konta kosztowe lub przychodowe.

Rys. Rozrachunek dla faktury FSKR/EUR/2

Na koniec roku 2021 dla obu rozrachunków naliczono różnice kursowe bilansowe.

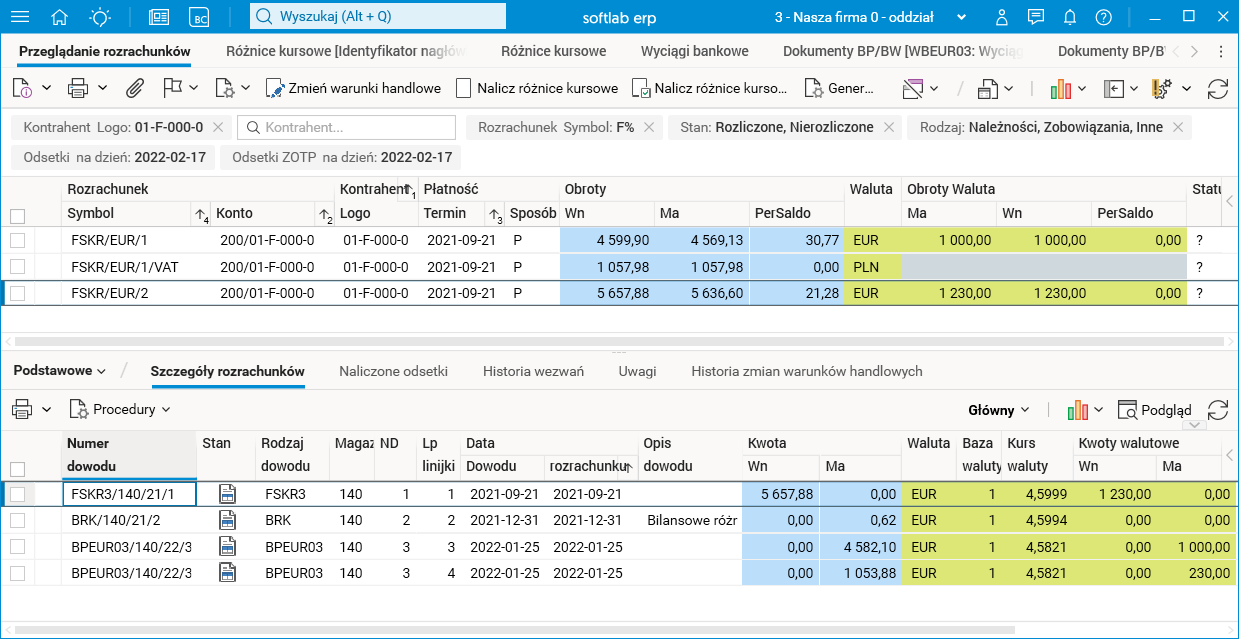

15 stycznia 2022 r. została przyjęta częściowa zapłata FSKR/EUR/1, 25 stycznia oba rozrachunki zostały całkowicie rozliczone. Stan rozrachunków na dzień 2022.01.25 wygląda następująco:

Rys. Rozrachunki

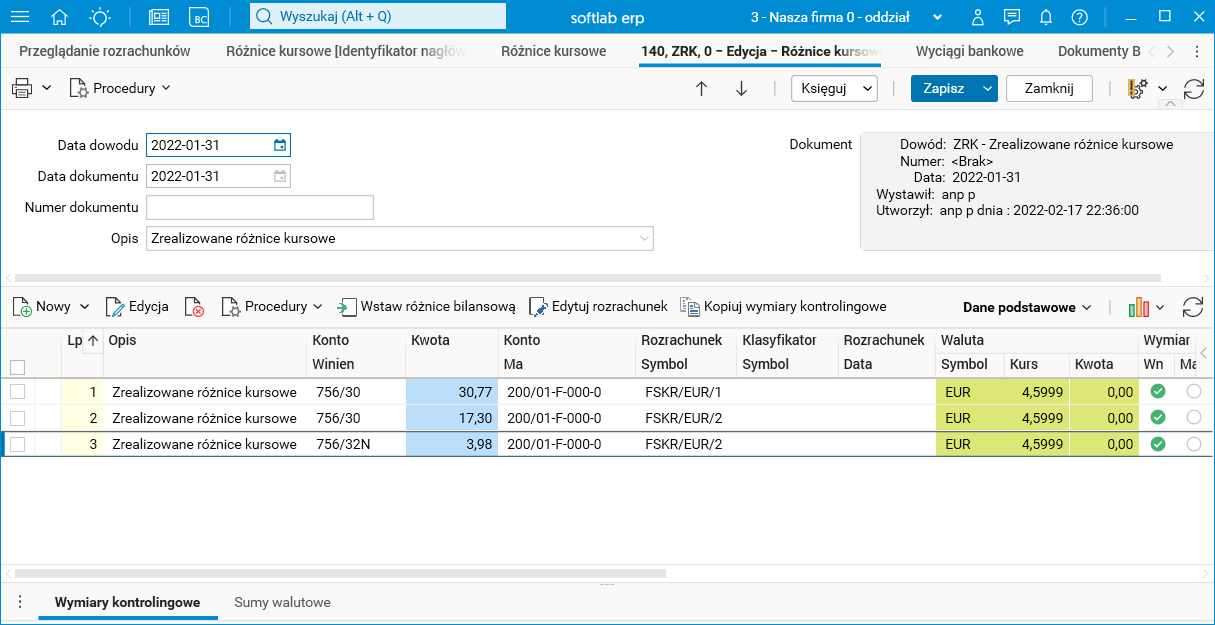

Dokument różnic kursowych naliczonych na 2022.01.31 roku dla metody wg kursu bilansowego schematem FIFO_RKZ_WK będzie zawierał 3 linijki: jedną dla rozrachunku FSKR/EUR/1 (tylko dla kwoty netto) oraz dwie dla rozrachunku FSKR/EUR/2 (dla netto i dla VAT).

Rys. Różnice kursowe naliczone schematem FIFO_RKZ_WK

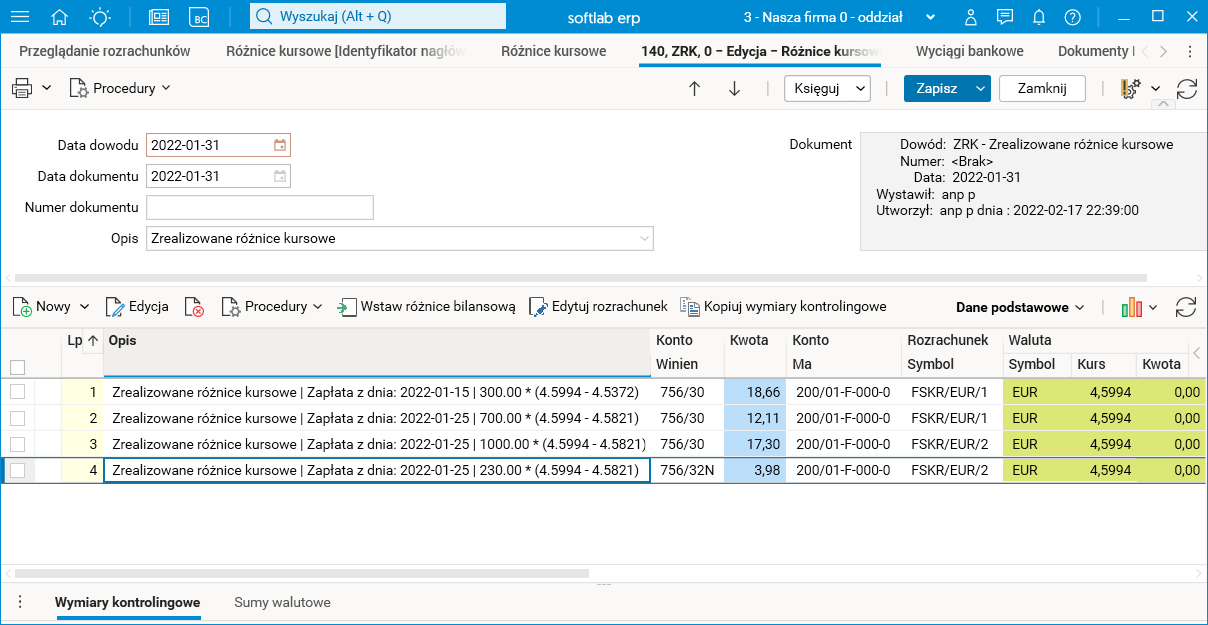

Dokument różnic kursowych naliczonych na 2022.01.31 dla metody wg kursu bilansowego schematem FIFO_RKZ_DET będzie zawierał 4 linijki: dwie dla rozrachunku FSKR/EUR/1 (dwie zapłaty dla kwoty netto) oraz dwie linijki dla rozrachunku FSKR/EUR/2 (jedna zapłata podzielona na netto i na VAT).

Rys. Różnice kursowe naliczone schematem FIFO_RKZ_DET