Czyli w jaki sposób prezentowane są korekty faktury sprzedaży zmieniające nabywcę w jednolitym pliku kontrolnym VAT.

Potrzeba biznesowa

W procesie sprzedaży może wystąpić potrzeba zmiany nabywcy/płatnika na fakturze sprzedaży. O ile zmianę danych (np. nazwy, adresu) możemy dokonać poprzez zarejestrowanie noty korygującej, o tyle zmiana nabywcy czy daty sprzedaży zgodnie z przepisami musi być dokonana korektą faktury. Mechanizm wystawiania takich korekt był już opisywany w artykule Dowiedz się, jak usprawnić korektę faktur sprzedaży oraz ich księgowanie w systemie ERP. W tym materiale chcemy przedstawić, w jaki sposób korekty zmieniające nabywcę są raportowane w JPK VAT z deklaracją.

W systemie Softlab ERP funkcjonują 2 rodzaje korekt umożliwiających zmianę nabywcy. Korekty te są rozróżniane poprzez wybór odpowiedniej przyczyny korekty:

- Zmiana nabywcy – ta przyczyna korekty w ewidencji pokazuje dane zarówno przed korektą, jak i po korekcie.

- Zmiana nabywcy – z powodu błędu – ta przyczyna korekty w ewidencji pokazuje dane w ten sposób, że faktura wykazywana jest z nowym nabywcą.

Rys. 1. Lista z dostępnymi przyczynami korekty

Obie przyczyny korekty powodują, że system generuje dodatkowe dokumenty wewnętrzne: jeden zawierający dane z faktury in minus, drugi in plus. Dokumenty te są potrzebne, aby poprawnie zaewidencjonować zmianę nabywcy zarówno w rejestrach VAT, jednolitym pliku kontrolnym, jak i w ewidencji rozrachunków. Oba dokumenty wewnętrzne są wymagane, ponieważ w zależności od przyczyny korekty posiadają różne daty VAT oraz zawierają dekret księgowy, jeśli jest wymagany.

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

Poniżej na przykładach przedstawiono, w jaki sposób korekty nabywcy są prezentowane w JPK VAT z deklaracją.

Przykład 1: Zmiana błędnie wprowadzonego na fakturze nabywcy

W październiku 2020 roku wystawiono fakturę sprzedaży wskazując jako nabywcę kontrahenta 01-O-020-C. Wprowadzony nabywca z daną transakcją gospodarczą nie miał nic wspólnego. Faktura została wysłana do nabywcy drogą pocztową. Nabywca twierdzi, że nie przyjął faktury sprzedaży, nie zaewidencjonował jej w swoich dokumentach, nie przyjmie więc od nas korekty faktury sprzedaży.

Dokument jednak już powstał i moment zauważenia błędu jest na tyle odsunięty w czasie, że edycja dokumentu nie jest możliwa. Zmianę wprowadzamy dokumentem korekty, aby wykazać, że zmiana nastąpiła, ale w samej ewidencji nie chcemy wykazywać korekty, tylko pokazać fakturę źródłową ze zmienionym nabywcą. Jako przyczynę korekty podajemy .

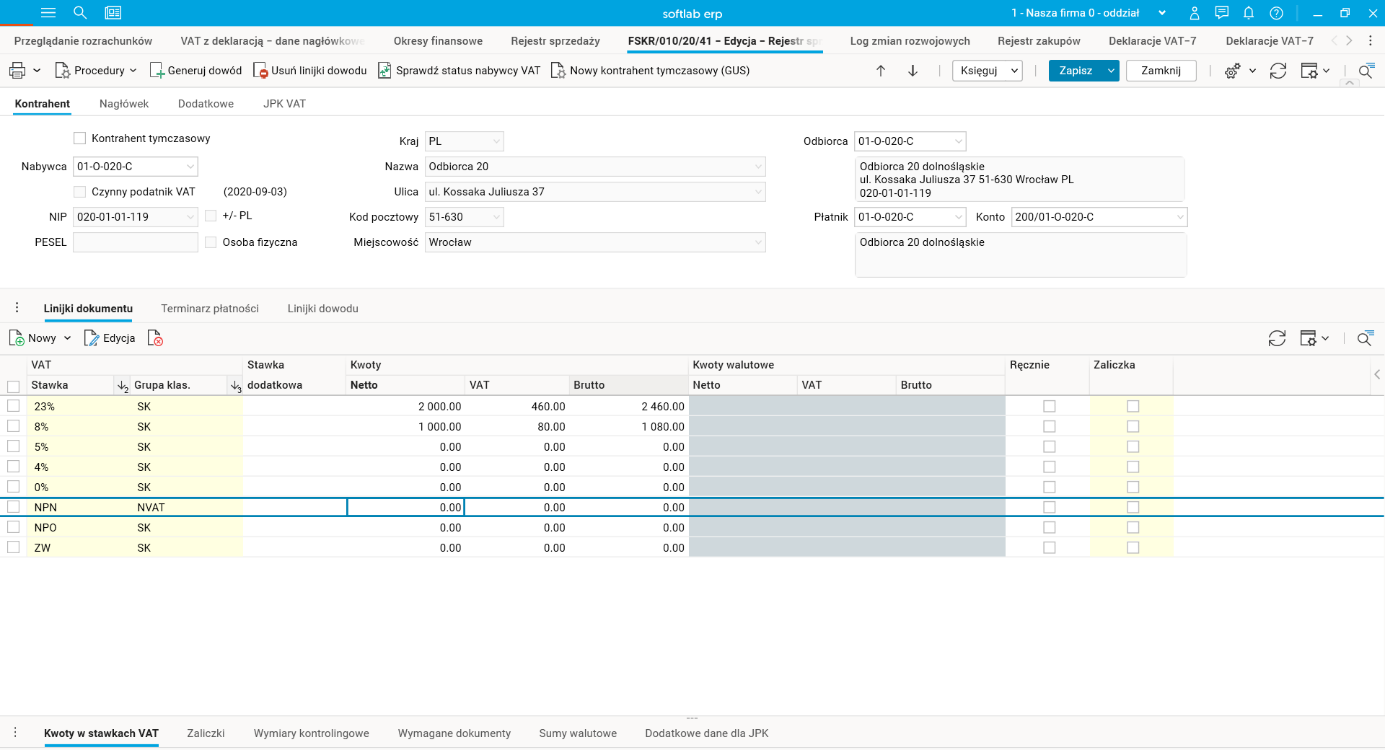

Rys. 2. Faktura wystawiona na nabywcę 01-O-020-C

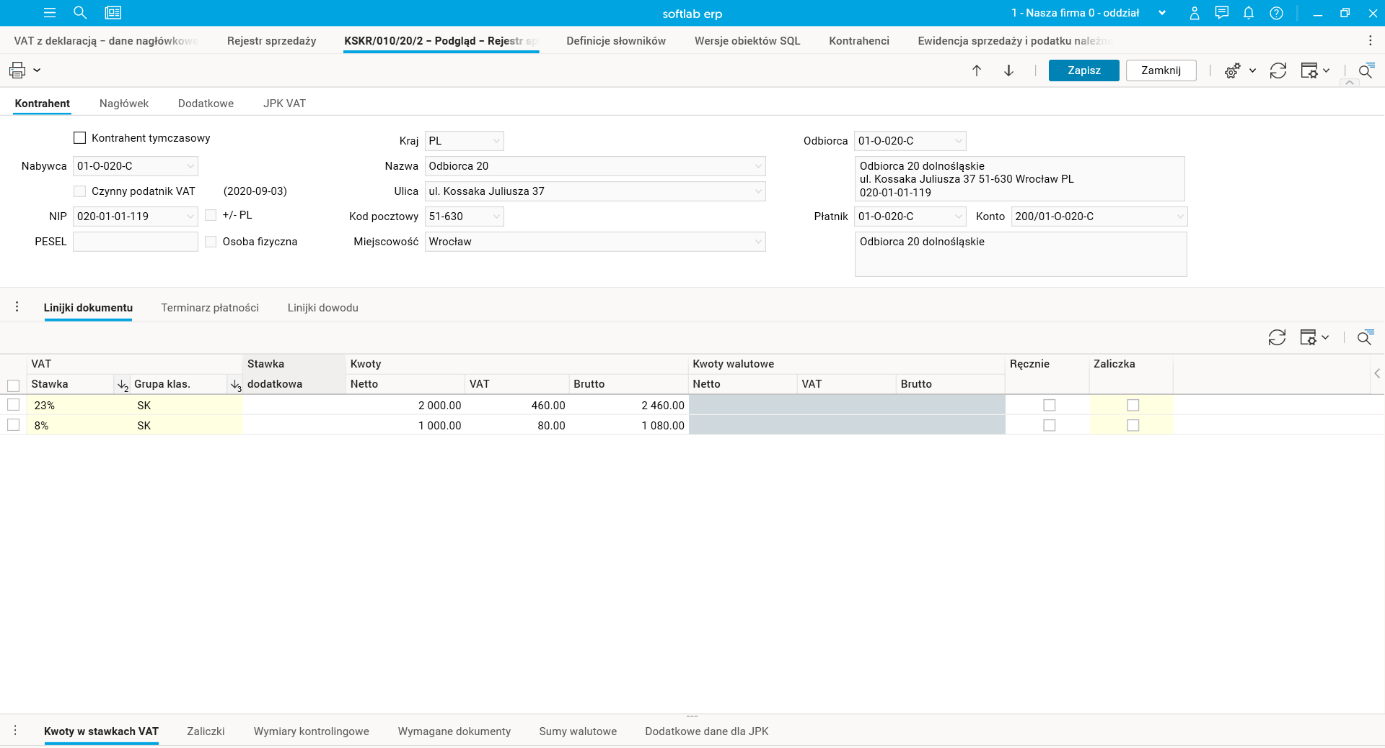

Faktura korygująca została wystawiona na poprawnego kontrahenta 01-O-021-C.

Rys. 3. Faktura korygująca dla kontrahenta 01-O-021-C – przyczyna korekty Zmiana nabywcy – błąd

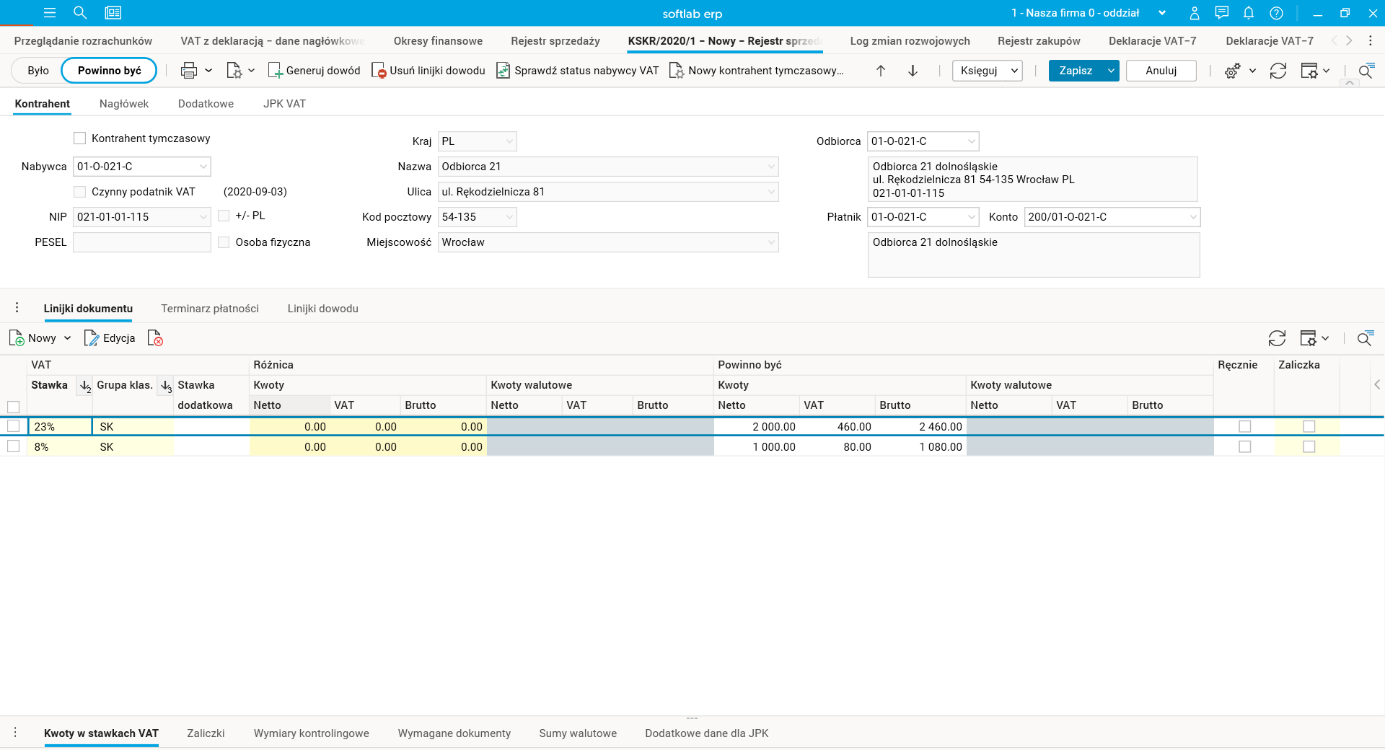

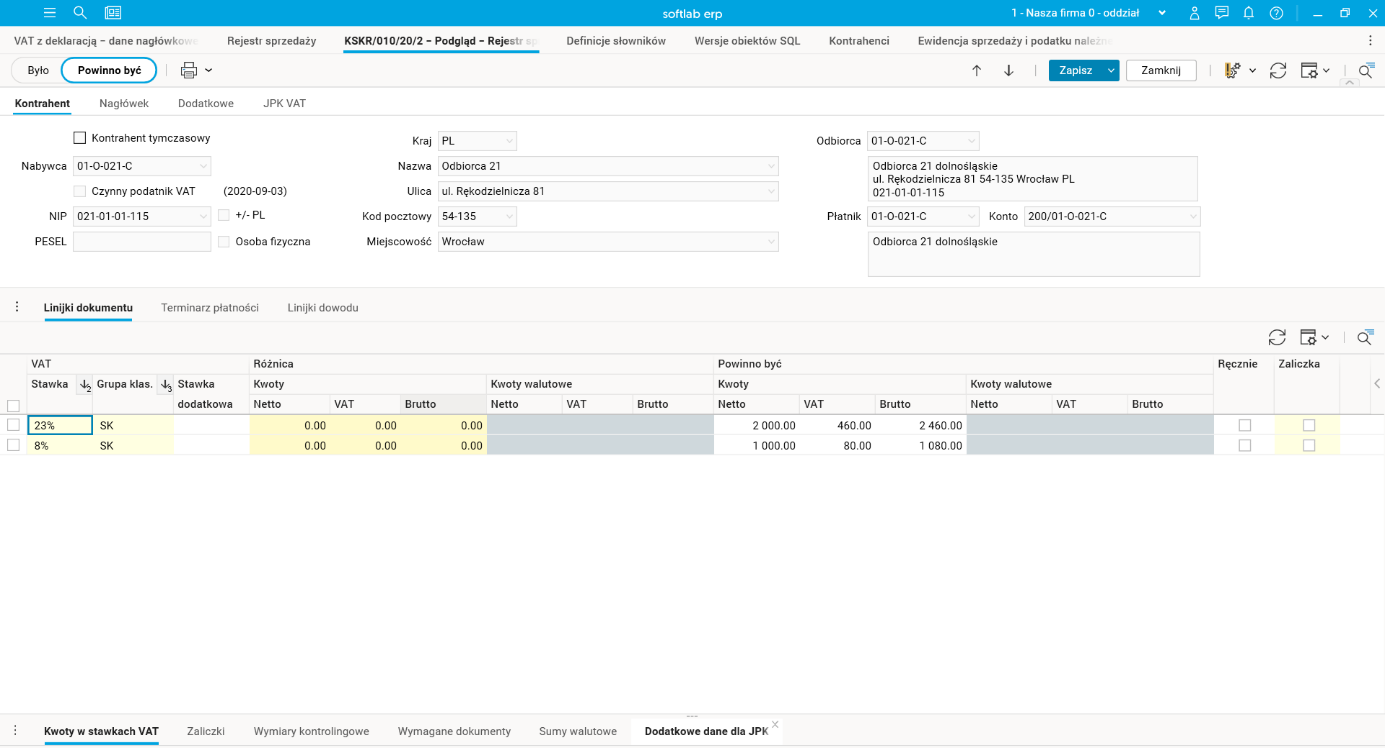

W rezultacie wystawienia takiej korekty w rejestrze sprzedaży pojawią się 2 dokumenty wewnętrzne FW_KBezW.

Rys. 4. Dokumenty w rejestrze sprzedaży

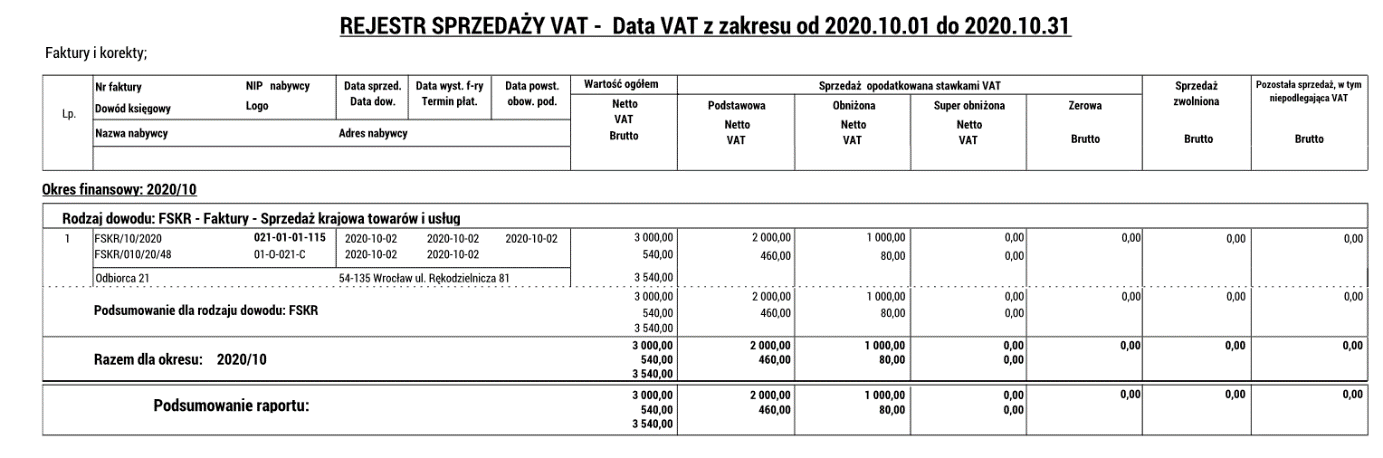

Na wydrukach rejestrów VAT, zarówno korekta, jak i dokumenty wewnętrzne nie będą wykazywane. Raportowana będzie jedynie faktura z nowymi danymi nabywcy.

Rys. 5. Wydruk rejestru sprzedaży – logo i adres kontrahenta z korekty

Podobnie w pliku JPK VAT z deklaracją, zarówno korekta, jak i dokumenty wewnętrzne nie będą wykazywane, do pliku trafi jedynie faktura z nowymi danymi nabywcy.

Rys. 6. JPK – dane przed wystawieniem korekty

Rys. 7. JPK – dane po wystawieniu korekty

Przykład 2: Zmiana nabywcy wprowadzonego na fakturze

Faktura sprzedaży została wystawiona na jednoosobową działalność gospodarczą (kontrahent 01-O-020-C), niestety przed rozliczeniem faktury osoba prowadząca działalność gospodarczą zmarła. Zgodnie z polskim prawem nikt nie może przejąć jednoosobowej działalności gospodarczej. W naszym przykładzie inny podmiot (kontrahent 01-O-021-C) chce przejąć zobowiązania poprzedniego nabywcy.

W związku z powyższym wystawiono fakturę korygującą z tytułu zmiany nabywcy (przyczyna: Zmiana nabywcy). W tym przypadku w ewidencji JPK VAT zostaną wykazane dwa dokumenty: faktura i korekta. Na fakturze będzie widoczny pierwotny nabywca, korekta będzie wykazywana dwa razy: raz z wartością ujemną z nabywcą pierwotnym i raz z wartością dodatnią z nabywcą wymienionym na korekcie.

Rys. 8. Faktura wystawiona dla nabywcy 01-O-020-C

Rys. 9. Korekta nabywcy – kontrahent 01-O-021-C

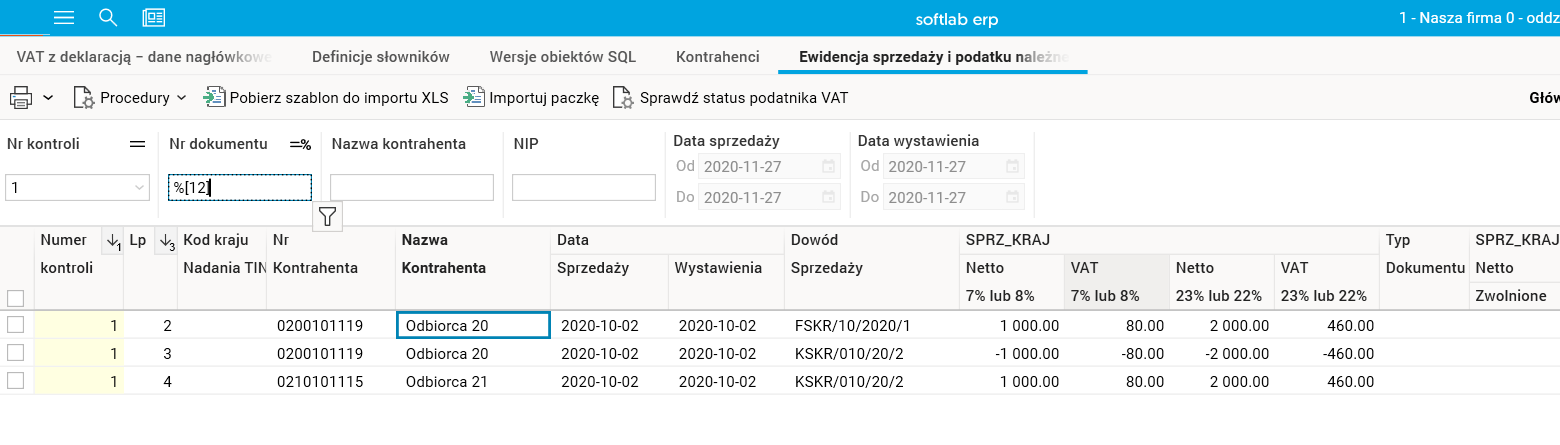

W pliku JPK zostaną wykazane 3 dokumenty.

Rys. 10. Dane w JPK VAT z deklaracją

Jakie to daje korzyści

- Możliwość wystawienia korekty faktury zmieniającej nabywcę wraz z poprawnym wydrukiem, zaksięgowaniem, wpływem na ewidencję JPK i VAT, jak również rozrachunki.

Pełną informację o Softlab ERP by Asseco można znaleźć na stronie https://assecobs.pl/softlab/.

Autor wpisu: Jolanta Socha