Dostępny w systemie Softlab ERP mechanizm korygowania podstawy opodatkowania z tytułu ulgi za złe długi w podatkach dochodowych (UZZD CIT) zmodyfikowano w następujący sposób:

· Zmieniono nazwę słownika z Korekty kosztów/przychodów – nierozliczone rozrachunki na Korekty podstawy opodatkowania – nierozliczone rozrachunki.

· W procedurze Przygotuj dane dodano parametr Zapłaty do dnia. Umożliwia on podanie daty, do której mają być uwzględniane zapłaty za rozrachunki podczas naliczania korekty. Dzięki temu można uwzględnić zapłaty do dnia złożenia deklaracji. Wcześniej uwzględniamy był tylko stan rozrachunków na koniec analizowanego okresu.

· Procedurę Przygotuj dane zmieniono tak, by dawała możliwość ponownego naliczenia danych za ten sam okres bez potrzeby wyksięgowywania korekty i usuwania danych z ewidencji. Poprzednio korekta mogła być uruchamiania tylko raz za dany okres. Obecnie w sytuacji, gdy jest naliczona i zaksięgowana korekta za dany okres tworzona jest kolejna korekta dla danego okresu.

· Rozdzielono ewidencję za poszczególne lata. Obecnie ujmowane są rozrachunki nierozliczone na koniec okresu, jeśli minęło 90 dni od terminu płatności i tylko w roku, w którym minęło 90 dni od terminu płatności. Poprzednio ujmowane były nierozliczone rozrachunki powyżej 90 dni, bez względu na rok, w którym powstały.

· Dodano nowy słownik Korekty podstawy opodatkowania – zapłaty służący do obsługi zapłat do korekt podstawy opodatkowania dokonanych we wcześniejszych latach podatkowych. Ujmowane są tu rozrachunki związane z korektami dotyczącymi lat poprzednich, dla których w danym okresie zostały zarejestrowane zapłaty. System wylicza dla nich tzw. korektę powrotną. Poprzednio do obsługi zapłat wykorzystywany był mechanizm stornowania poprzedniego okresu i ponownego naliczania korekty w słowniku Korekty kosztów/przychodów – nierozliczone rozrachunki.

· Oznaczono rozrachunki pochodzące z faktury, w której wystąpiły konta pozabilansowe, lub brakuje kont kosztowych/przychodowych, lub wystąpił VAT nieodliczany. Pozycje te w korekcie kosztów oznaczane są statusem Do weryfikacji i użytkownik powinien je sam zweryfikować. Poprzednio system brał pod uwagę wszystkie rozrachunki i nie analizował kont na fakturze.

· Dodano nowe konta do księgowania korekt kosztów. Wcześniej mechanizm powiększał koszty i pomniejszał przychody, a przy księgowaniu korekty kosztów/przychodów wykorzystywane były konta kosztowe. Obecnie mechanizm koryguje bezpośrednio podstawę opodatkowania, dlatego zostały założone nowe konta, na które księgowane są korekty, tak aby w deklaracji CIT8 była można było wykazać je we właściwych pozycjach.

· W słowniku Korekty podstawy opodatkowania – nierozliczone rozrachunki dodano kolumny, w których prezentowane są zmiany korekty w stosunku do poprzedniego okresu. Poprzednio taka informacja nie była zamieszczana.

· Poprawiono algorytm wyliczania korekty dla faktur płatnych w ratach i faktur walutowych.

· Dodano możliwość skonfigurowania liczby dni przeterminowania stanowiących podstawę ujęcia rozrachunku w korekcie, co może okazać się przydatne w okresie pandemii, bowiem dla podatników ponoszących negatywne konsekwencje ekonomiczne z powodu epidemii COVID-19 skrócono ten okres przeterminowania z 90 do 30 dni.

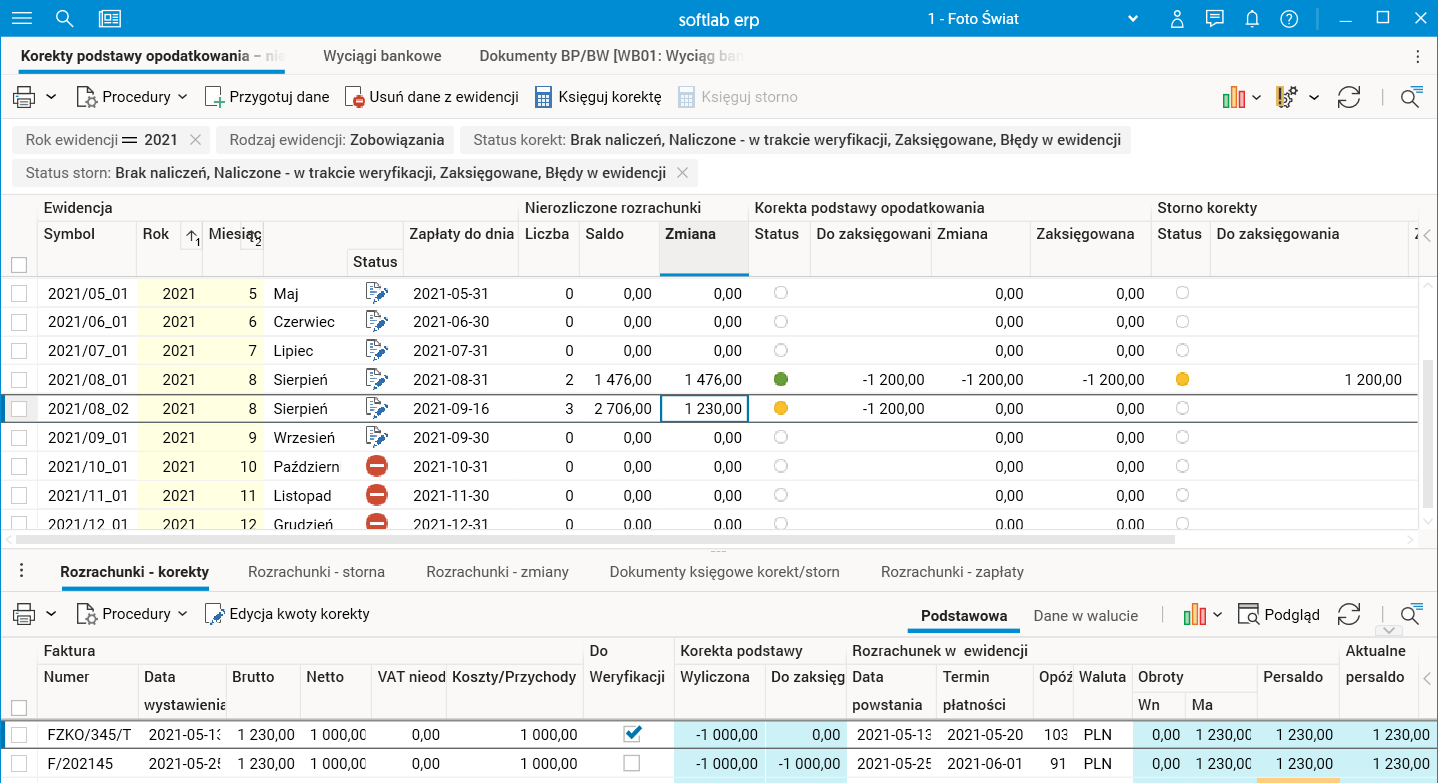

Poniżej znajduje się widok słownika Korekty podstawy opodatkowania – nierozliczone rozrachunki (poprzednia nazwa to Korekty kosztów/przychodów – nierozliczone rozrachunki).

Rys. Słownik Korekty podstawy opodatkowania – nierozliczone rozrachunki

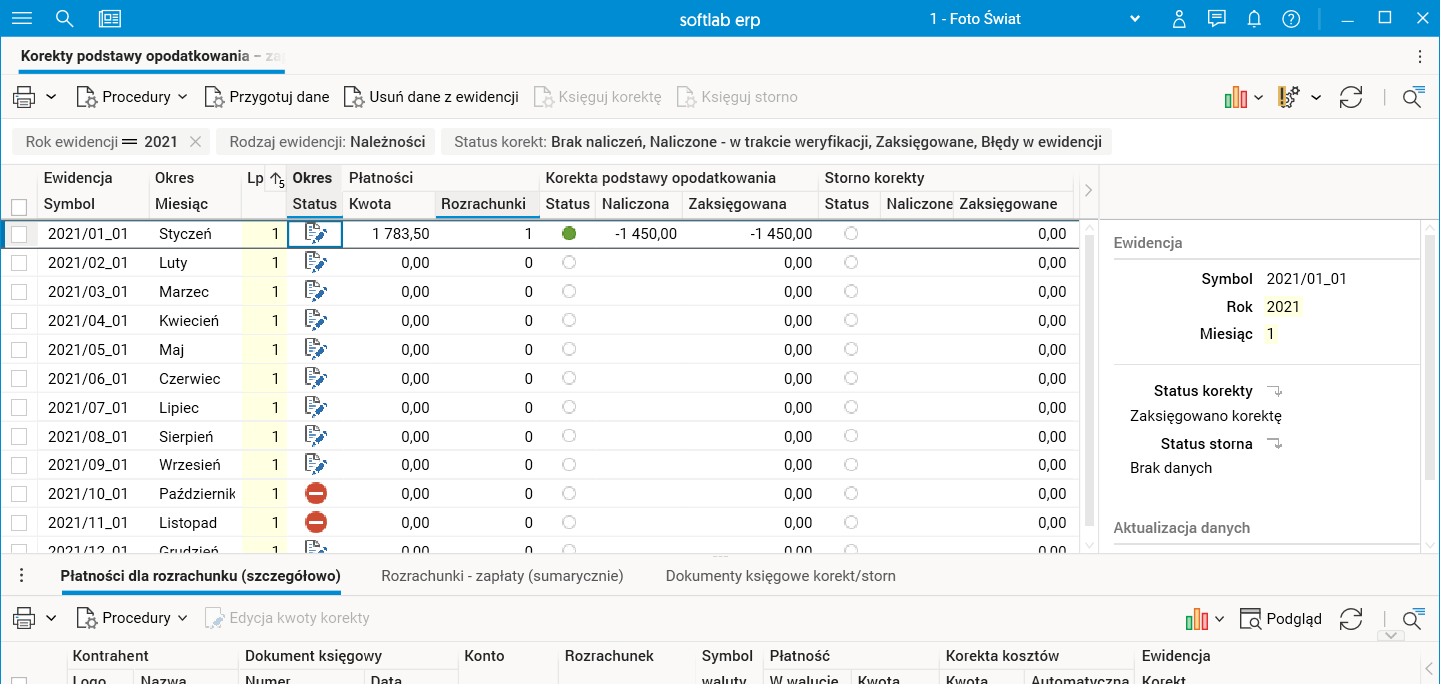

Poniżej znajduje się widok nowego słownika Korekty podstawy opodatkowania – zapłaty.

Rys. Słownik Korekty podstawy opodatkowania – zapłaty

Szczegółowy opis funkcjonalności znajduje się dokumentacji.