1 stycznia 2021 r. Wielka Brytania przestała uczestniczyć w unii celnej UE i obrót towarowy z Wielką Brytanią od tej pory objęty jest formalnościami celnymi.

W transakcjach podlegających podatkowi VAT od 1 stycznia 2021 r. Wielka Brytania jest traktowana jako państwo trzecie, z zastrzeżeniem postanowień protokołu w sprawie Irlandii i Irlandii Północnej (tzw. protokół irlandzki). Na podstawie protokołu irlandzkiego (art. 8) Irlandia Północna będzie nadal podlegać prawu UE w dziedzinie VAT w odniesieniu do obrotu towarowego.

Niniejszy artykuł opisuje, w jaki sposób wyjście Wielkiej Brytanii z unii celnej UE został obsłużony w systemie Softlab.

Uwaga!

W komunikacie z dnia 18 lutego 2021 r. Ministerstwo Finansów RP ogłosiło, że ze względów technicznych na razie obsługa kodu kraju XI dla Irlandii Północnej nie jest możliwa, i w zastępstwie należy stosować dotychczasowy kod GB.

Proponowany sposób radzenia sobie z tą sytuacją został opisany w rozdziale Przejściowe zawieszenie stosowania kodu XI dla Irlandii Pn.

W kolejnym artykule Obsługa BREXIT w systemie Softlab FK – przykłady przedstawimy praktyczne przykłady zastosowania opisanych poniżej funkcjonalności.

BREXIT – skutki na gruncie VAT

Przemieszczenie towarów z UK do PL

Przemieszczenie towarów z UK do PL (w tym sprzedaż wysyłkowa na terytorium kraju) powinno być traktowane jako import towarów.

Skutki:

- Zakup towarów i transportu od sprzedawcy z Wielkiej Brytanii powinien być traktowany jak import towarów (poprzednio była to transakcja wewnątrzwspólnotowa).

- Występuje obowiązek obliczenia i wykazania VAT należnego od importu towarów w zgłoszeniu celnym (importowym) oraz zapłaty VAT od importu.

- Możliwe jest zastosowanie uproszczenia: rozliczenie VAT należnego od importu towarów bezpośrednio w deklaracji VAT, po spełnieniu warunków określonych w art. 33a ustawy o VAT.

- Zmienia się podstawa opodatkowania, co do zasady obejmuje wartość celną + należne cło.

- Zmienia się moment powstania obowiązku podatkowego, co do zasady będzie nim moment powstania długu celnego.

- Brak możliwości skorzystania z procedury uproszczonej dla wewnątrzwspólnotowych transakcji trójstronnych.

Przemieszczenie towarów z PL do UK

Przemieszczenie towarów z PL do UK (w tym sprzedaż wysyłkowa z terytorium kraju) powinno być traktowane jako eksport towarów, czyli z zastosowaniem stawki 0% VAT.

Skutki:

- Nie jest to już transakcja wewnątrzwspólnotowa, nie ma więc już konieczności wykazywania jej w informacji podsumowującej.

- Zmiana warunków stosowania stawki 0% – powstaje obowiązek posiadania odpowiedniego dokumentu potwierdzającego wywóz towaru poza terytorium UE (wywóz musi być potwierdzony przez właściwy organy celny).

- Brak możliwości skorzystania z procedury magazynu typu call-off stock (wobec przemieszczeń rozpoczętych po 31 grudnia 2020 r.).

- Brak zastosowania tzw. progów dla sprzedaży wysyłkowej.

Sprzedaż usług kontrahentom z UK

Zgodnie z ustawą o VAT miejscem świadczenia usługi, a więc również miejscem jej opodatkowania jest kraj odbiorcy. Następstwem opuszczenia Wspólnoty Europejskiej przez Wielką Brytanię jest wykluczenie z możliwości stosowania zasad opodatkowania jako transakcji wewnątrzwspólnotowych.

Zakup usług od podmiotów z UK

Zgodnie z wprowadzonymi zmianami przy zakupie usług od dostawców z Wielkiej Brytanii otrzymamy fakturę opodatkowaną zgodnie z brytyjskim prawem podatkowym. Takiej transakcji nie będzie można potraktować jako wewnątrzwspólnotowe nabycie usług, a więc nie będzie można zastosować odliczenia VAT jak przy odwrotnym obciążeniu.

Sprzedaż towarów obywatelom UK (podróżnym) w systemie tax free

- Od 1 stycznia 2021 r. podróżni z UK (tj. osoby fizyczne mające stałe miejsce zamieszkania w UK) będą mogły w ramach systemu tax free odzyskać VAT od towarów zakupionych na terytorium PL i wywiezionych w stanie nienaruszonym w bagażu osobistym poza terytorium UE.

- Sprzedawca będzie mógł do sprzedaży dokonanej na rzecz takiego podróżnego (po spełnieniu warunków określonych w ustawie o VAT) zastosować stawkę VAT 0%.

- System tax free nie będzie miał zastosowania do osób mających miejsce zamieszkania w Irlandii Północnej (zob.: Ustalenia protokołu irlandzkiego).

Ustalenia protokołu irlandzkiego

Oto najważniejsze ustalenia protokołu w sprawie Irlandii i Irlandii Północnej:

- Od 1 stycznia 2021 r. Irlandia Północna będzie traktowana dla celów VAT jako państwo członkowskie wyłącznie w odniesieniu do obrotu towarowego.

- Protokół irlandzki nie dotyczy świadczenia usług – w tym zakresie Irlandia Północna będzie traktowana tak jak pozostała część terytorium UK (państwo trzecie).

- Przemieszczenia towarów pomiędzy państwami członkowskimi (w tym PL) będą traktowane jako dostawy wewnątrzunijne (WDT, WNT).

- W zakresie dostaw towarów podatnicy z Irlandii Północnej od 2021 r. będą identyfikowani za pomocą odrębnego unijnego numeru identyfikacyjnego VAT UE (numer poprzedzony prefiksem XI).

- Protokół irlandzki będzie stosowany przez 4 lata, z opcją przedłużenia.

Softlab ERP – zmiany w kartotece kontrahentów i słowniku Kraje

Zmiany są spowodowane wydzieleniem pewnych obszarów w krajach, które są inaczej rozliczane, np. w podatku VAT, związanym z obrotem towarowym i z usługami. Samo przypisanie obszaru celnego i kodu e-deklaracji do kraju przestało wystarczać.

Nowa funkcjonalność pozwala na rozwiązanie problemu wynikającego z przynależności części terytorium kraju do innego obszaru celnego (np. Wielka Brytania i Irlandia Północna, Hiszpania i Teneryfa). Umożliwia również dynamiczną zmianę obszaru celnego dla kraju lub konkretnego terytorium kraju na podstawie zdefiniowanego okresu obowiązywania (wynikającego z regulacji prawnych).

Dla danego kraju może być zdefiniowanych wiele krajów e-deklaracji, co daje możliwość elastycznego dostosowania obszarów celnych obowiązujących na terytorium kraju.

Zmiany w kartotece kontrahentów objęły:

- Słownik Kraje (tabela kli_kraje) – tu nie wprowadzono zmian, lecz dane ze słownika zostały umieszczone w kilku nowych słownikach: Kody krajów do e-Deklaracji i Dostępne kody e-Deklaracji dla kraju.

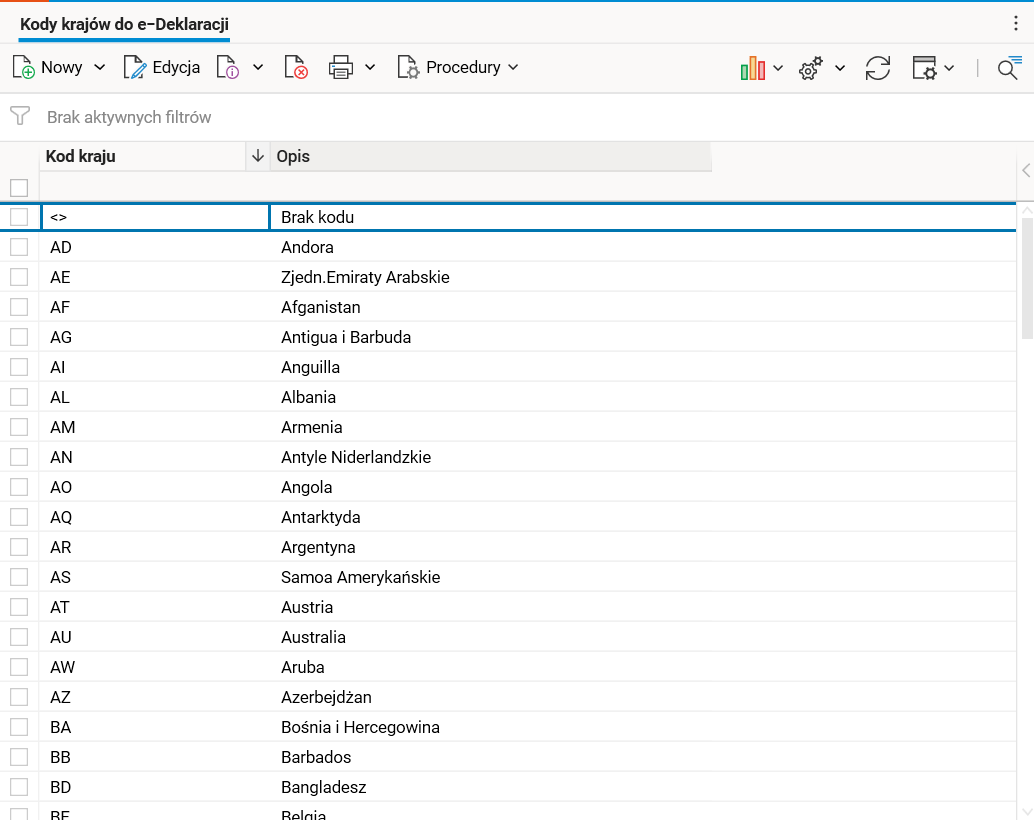

- Utworzono nowy słownik Kody krajów do e-Deklaracji (tabela kli_KrajeED), zawierający definicje kodów krajów używanych w e-deklaracjach (w tym również spoza UE) i kody krajów używanych w numerach identyfikacji podatkowej (kod kraju nadania TIN). Słownik jest dostarczany z danymi. W słowniku znalazły się wszystkie dotychczasowe rekordy z kolumny Kod e-deklaracji słownika Kraje. Dodano również 2 nowe wpisy: XI (Irlandia Północna) oraz kod specjalny <> do użycia w przypadku, gdy kod e-deklaracji nie jest znany, np. dla Teneryfy.

Rys. 1. Słownik Kody krajów dla e-deklaracji

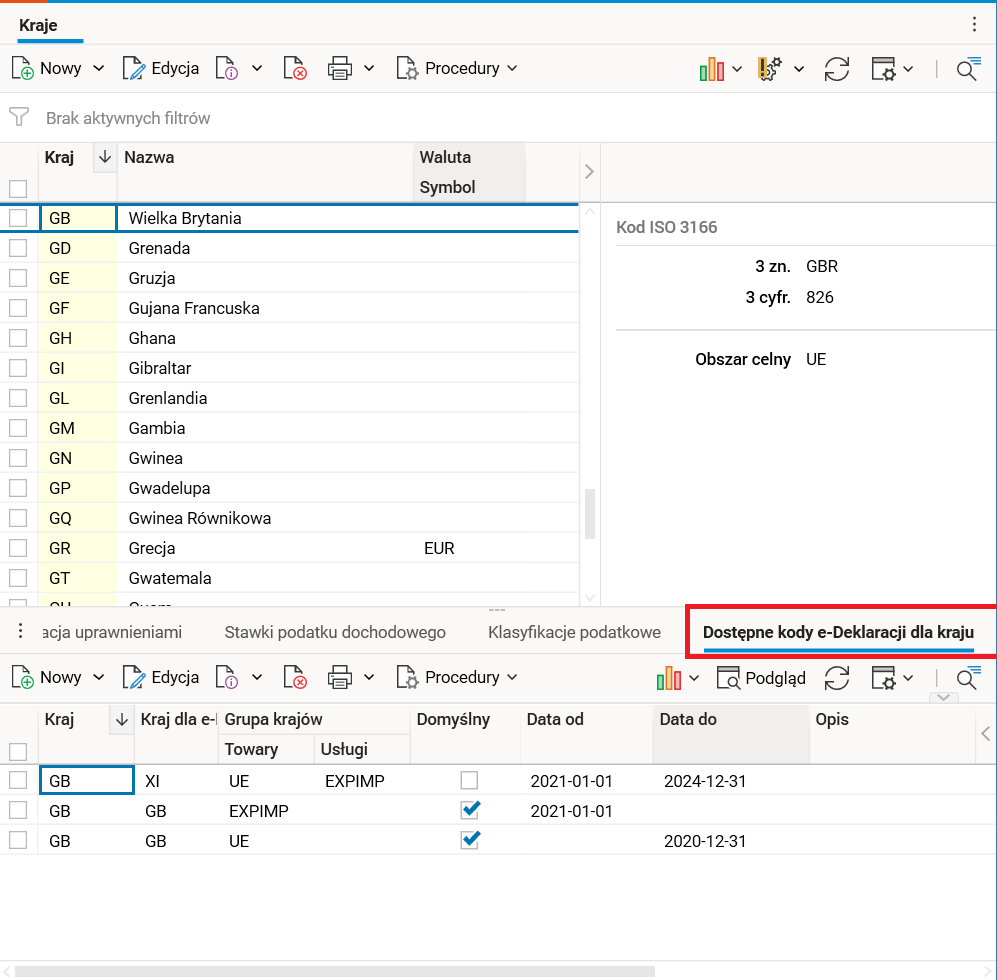

- Utworzono nowy słownik Dostępne kody e-Deklaracji dla kraju zawierający powiązania wiele do wielu kraju (kli_Kraje.Kraj) z kodami krajów dla e-deklaracji (kli_KrajeED.KrajED) – dostępny jako szczegół w słowniku Kraje. W tym szczególe znajduje się także okres obowiązywania danego wpisu.

Rys. 2. Słownik – Dostępne kody e-deklaracji dla kraju

Dla Wielkiej Brytanii w słowniku znajdują się 3 wpisy:

- przypisanie GB do obszaru UE, obowiązujące do 31 grudnia 2020 r.,

- przypisanie GB do obszaru EXPIMP, obowiązujące od 1 stycznia 2021 r.,

- przypisanie Irlandii Północnej do obszaru UE dla towarów i EXPIMP dla usług, obowiązujące od 1 stycznia 2021 r.

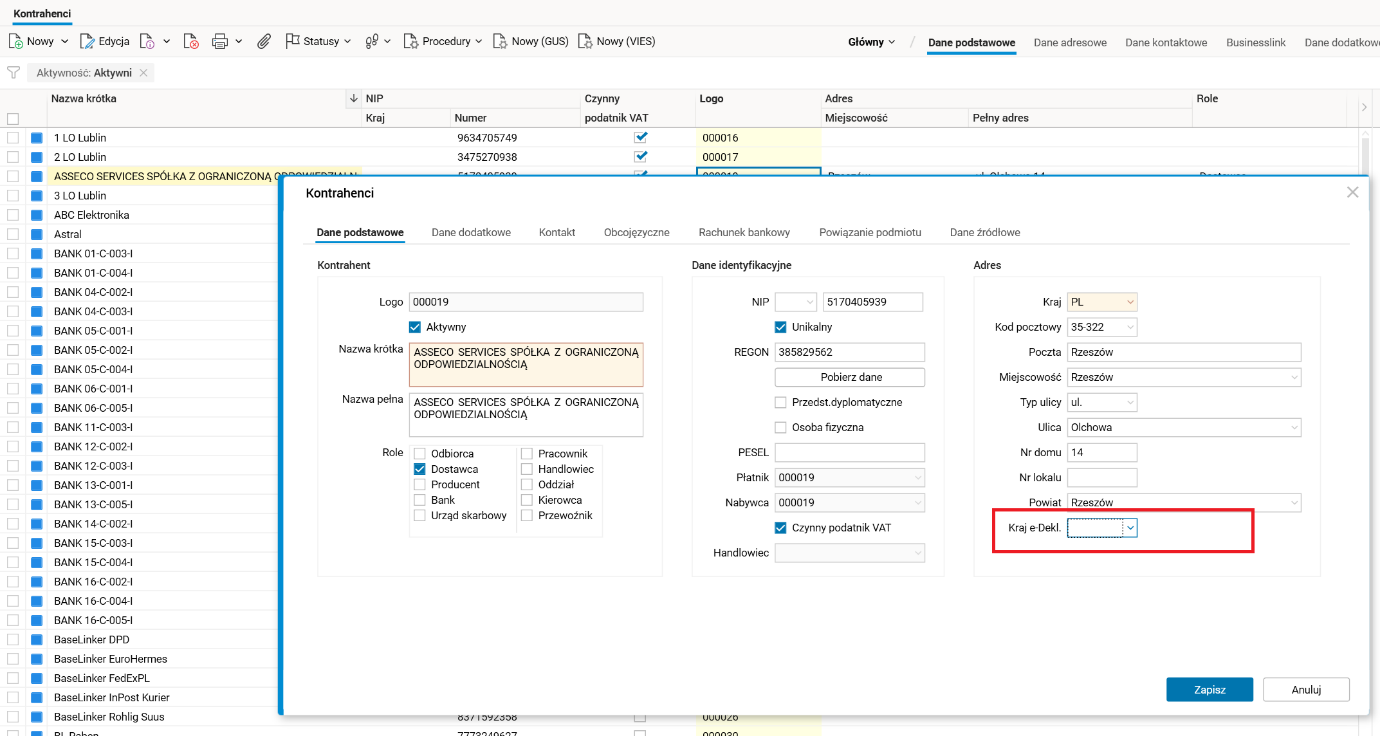

- Zmiany w słowniku Kontrahenci – dodano nowe pole Kraj e-Dekl określające kod kraju stosowany w rozliczeniach podatkowych (kod e-deklaracji). Jeśli pole jest nieuzupełnione, domyślna wartość kraju dla e-deklaracji pobierana jest z kraju w adresie kontrahenta.

Rys. 3. Słownik kontrahentów

Zmiany w systemie finansowo-księgowym

Zmiany w systemie FK objęły listy wartości dla kontrahentów w poszczególnych rejestrach, tak aby pojawiali się w nich kontrahenci z Wielkiej Brytanii w zależności od przypisania kraju GB do obszaru UE i daty obowiązywania tego przypisania. Należy więc wgrać stosowane poprawki.

Co należy zrobić w systemie finansowo-księgowym?

- (Klient) Słownik Kraje – można zmienić obszar celny dla GB z UE na EXPIMP, ale nie jest to konieczne.

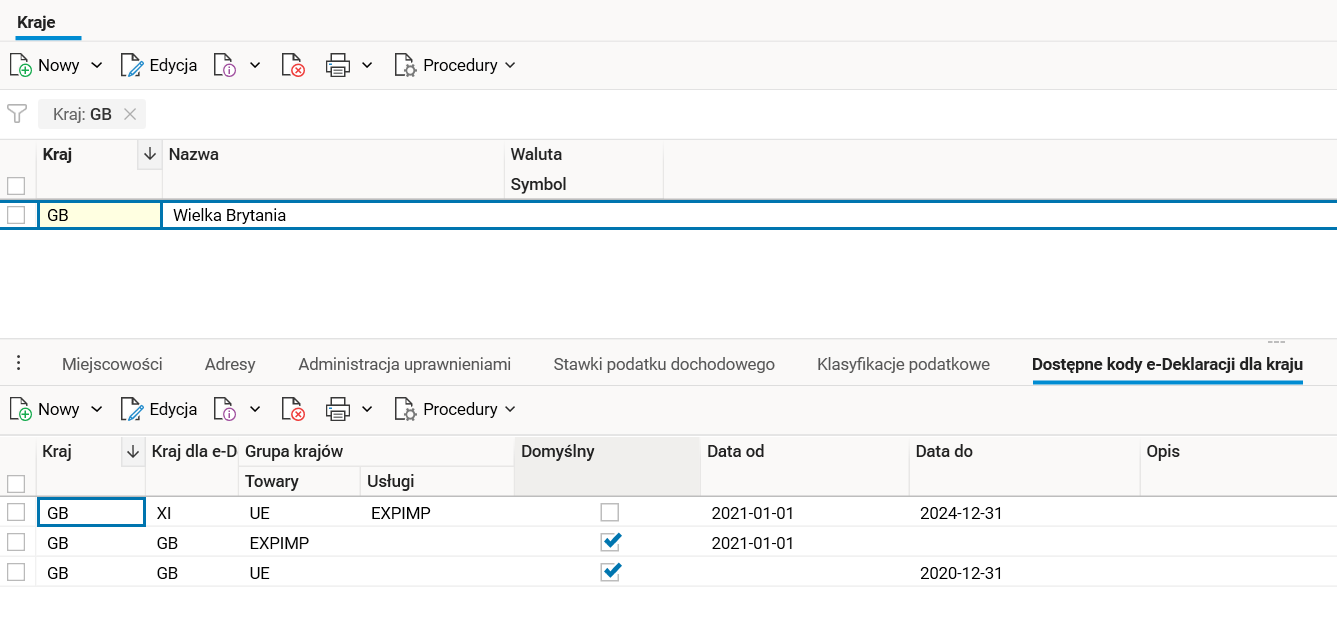

- (Softlab/Klient) Słownik Kraje – zweryfikować przypisanie kodów ED do krajów.

Rys. 4. Słownik krajów, dostępne kody e-deklaracji dla kraju

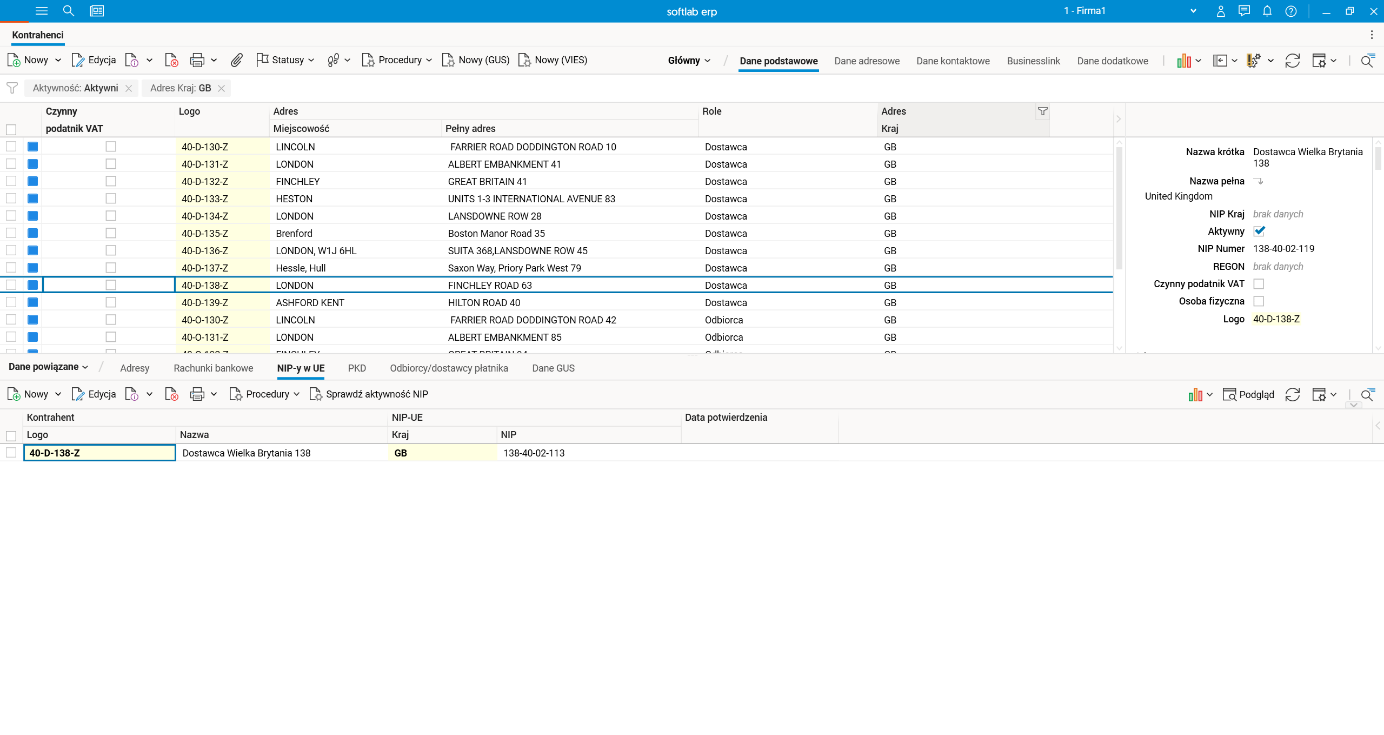

- (Klient) Słownik Kontrahenci – należy dokonać przeglądu kontrahentów z Wielkiej Brytanii (GB) i w przypadku, gdy jest to kontrahent z Irlandii Północnej, należy dodać NIP UE z kodem kraju XI (Irlandia Północna), o ile firma prowadzi takie transakcje.

Rys. 5. Słownik Kontrahenci, nipy UE

- (Klient) Transakcje dostaw towarów dla kontrahentów z GB (poza Irlandią Północną) od 1 stycznia 2021 r. są traktowane jako eksport towarów. Standardowo rejestruje się je w rejestrze SPRZ z grupą klasyfikacji SE oraz stawką VAT 0%.

- Do 31 grudnia 2021 r. operacje te były najczęściej rejestrowane jako wewnątrzwspólnotowe dostawy towarów (rejestr WDT, grupa klasyfikacji WDT, stawka VAT 0%).

- Zmiana rejestru nie wymaga zmian w systemie, lecz jedynie w konfiguracji: założenie rodzaju dowodu w rejestrze SPRZ (jeśli do tej pory nie było wydzielonego na sprzedaż eksportową) oraz ewentualne dostosowanie używanych schematów księgowania.

- (Klient) Transakcje dostaw towarów dla kontrahentów z Irlandii Północnej nadal są traktowane jak WDT, więc takie operacje można ewidencjonować tak jak poprzednio. Zmiana polega na tym, iż kontrahenci z Irlandii powinni mieć zarejestrowane NIPy-UE z kodem kraju XI.

- (Klient) Usługi dla kontrahentów z GB powinny być od 1 stycznia 2021 r. rejestrowane jako sprzedaż usług ze stawką NPO, jeśli miejscem świadczenia jest GB, lub ze stawką krajową i grupą klasyfikacji SK, jeśli miejscem świadczenia jest PL.

- (Klient) Transakcje nabyć towarów od kontrahentów z GB (poza Irlandią Północną) od 1 stycznia 2021 r. są traktowane jako import towarów i podlegają procedurze celnej. Standardowo takie operacje rejestrowane są w rejestrach ZAKI, SAD.

- Do 31 grudnia 2020 r. operacje te były najczęściej rejestrowane jako wewnątrzwspólnotowe nabycie towarów.

- Zmiana rejestru nie wymaga zmian w systemie, lecz jedynie w konfiguracji: założenie rodzaju dowodu w rejestrach ZAKI, SAD (jeśli do tej pory nie było) oraz ewentualne dostosowanie schematów księgowania.

- (Klient) Transakcje nabyć towarów od kontrahentów z Irlandii Północnej nadal są traktowane jak WNT, więc takie operacje można ewidencjonować tak jak poprzednio. Zmiana polega na tym, iż kontrahenci z Irlandii powinni mieć zarejestrowane NIPy-UE z kodem kraju XI.

- (Klient) Usługi nabywane od kontrahentów z GB w zależności od miejsca świadczenia mogą być od 1 stycznia 2021 r. rejestrowane jako import usług z krajów trzecich. Takie operacje standardowo rejestrowane są w rejestrze ZAK z grupą klasyfikacji IU oraz stawką NPO.

- (Softlab) Nowe wersje deklaracji podsumowujących VAT UE obowiązujące od stycznia 2021 r. ze zmienionymi kodami krajów.

Przejściowe zawieszenie stosowania kodu XI dla Irlandii Pn

Ministerstwo Finansów przejściowo zawiesiło stosowanie kodu kraju XI dla Irlandii Północnej, zamiast niego należy stosować kod GB. Próba wysłania pliku JPK VDEK zawierającego dokumenty z oznaczeniem XI zwraca błąd.

W sytuacji, gdy prowadzimy transakcje z Irlandią Północną i użyliśmy w dokumentach kodu XI proponujemy następujące tymczasowe rozwiązanie (do czasu naprawy przez MF):

- Nie zmieniać kodu kraju na dokumencie w ERP, czyli pozostawić XI.

- Wygenerować plik JPK VDEK.

- Przed wygenerowaniem xml-a wyselekcjonować dokumenty z kodem kraju XI i zmienić na nich zbiorczo kod kraju na GB. Służy do tego procedura Zmień dane kontrahenta dostępna w słownikach Ewidencja sprzedaży i Ewidencja zakupów (parametr procedury Kod kraju).

- Wygenerować xml-a.

- Wysłać plik.

Analogicznie należy postąpić dla plików JPK VAT i JPK FA (3) – w odpowiednich słownikach znajduje się procedura Zmień dane kontrahenta.

Autor: Jolanta Socha