Niniejszy artykuł przedstawia przykłady ilustrujące zmiany w obsłudze transakcji z podmiotami zlokalizowanymi w Wielkiej Brytanii, jakie weszły w życie na początku 2021 r. Jest on kontynuacją artykułu Obsługa BREXIT w systemie Softlab FK, w którym te zmiany zostały opisane.

Przykłady będą obejmowały 2 kontrahentów:

- dostawcę z GB (Logo: 40-D-130-Z),

- odbiorcę z GB (Logo: 40-O-130-Z),

z którymi firma współpracowała przed 2021 rokiem (obrót towarowy, jak i usługi). Podobne operacje będą wykonywane również w roku 2021.

Przykład 1. Dostawa towarów do odbiorcy 40-O-130-Z (UK)

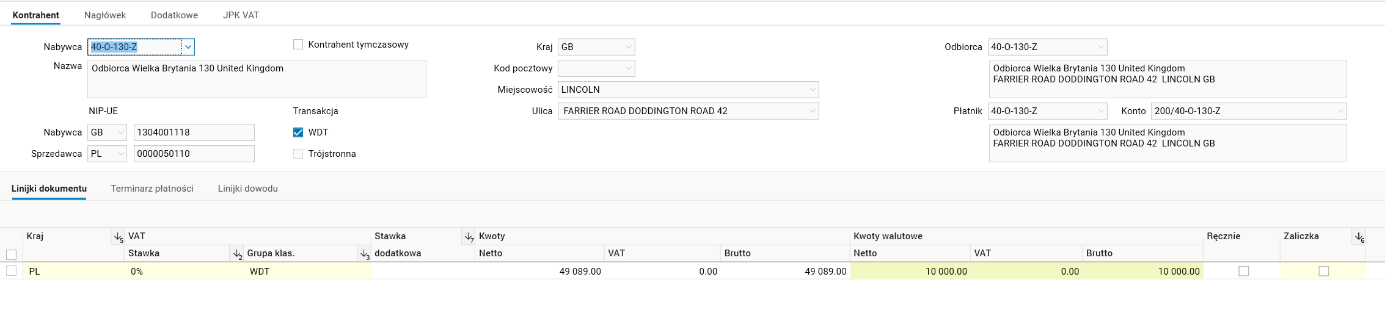

Dostawa towarów do odbiorcy 40-O-130-Z miała miejsce w październiku 2020 r. – operacja była zakwalifikowana jako wewnątrzwspólnotowa dostawa towarów. Kontrahent posłużył się numerem NIP-UE GB1304001118. Faktura wystawiona kontrahentowi została zarejestrowana w rejestrze WDT.

Rys. 1. Dokument z 2020.10 – transakcja WDT, rodzaj dowodu FSUE1 w rejestrze WDT

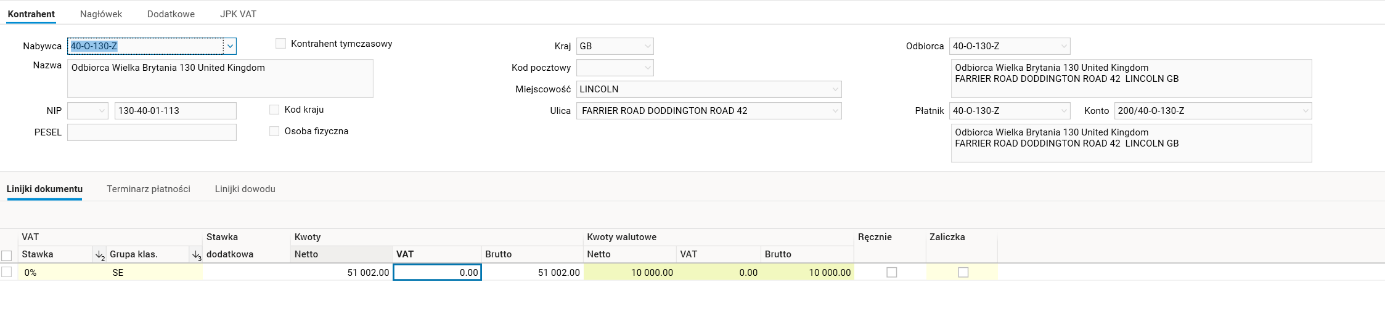

Podobna dostawa do odbiorcy 40-O-130-Z w styczniu 2021 r. będzie zakwalifikowana jako eksport towarów. Po zmianie taka operacja nie będzie już wykazywana w informacji VAT-UE, tylko w pliku JPK_V – nie będzie to transakcja unijna. Technicznie w sposobie wystawienia faktur zmieni się w tym przypadku rodzaj dokumentu (np. z FSUE na FSEX) i grupa klasyfikacji (zamiast grupy WDT należy stosować SE – sprzedaż eksportowa).

Rys. 2. Dokument z 2021.01 – sprzedaż eksportowa, rodzaj dowodu FSEX w rejestrze SPRZ

Przykład 2. Świadczenie usług dla odbiorcy 40-O-130-Z (UK)

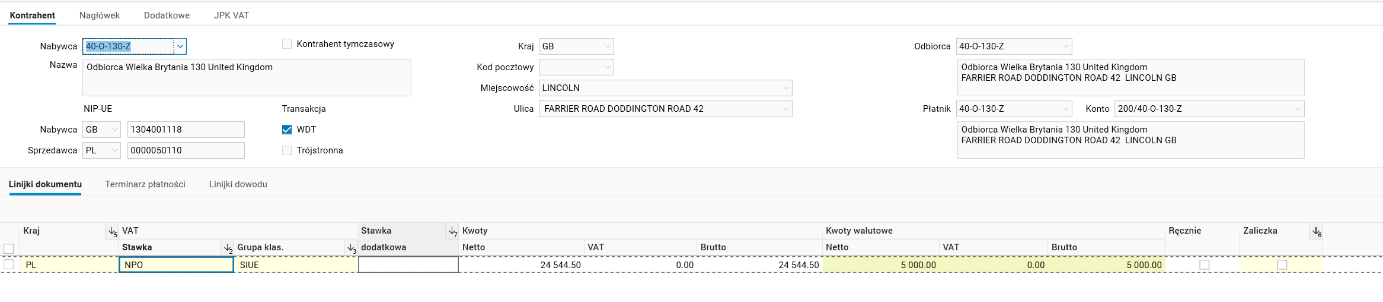

Polska firma przeprowadziła naprawę koparki należącej do kontrahenta 40-O-130-Z. Usługa została wykonana w warsztacie znajdującym się we Wrocławiu. W takiej sytuacji usługa wykonana w Polsce dla kontrahenta unijnego podlegała opodatkowaniu w kraju siedziby usługobiorcy, a więc w Wielkiej Brytanii. Podmiotem zobowiązanym do rozliczenia podatku był nabywca. Polski przedsiębiorca wystawił fakturę ze stawką NP oraz wyrażeniem odwrotne obciążenie.

Rys. 3. Dokument z 2020.10 – transakcja wewnątrzwspólnotowego świadczenia usług, rodzaj dowodu FSUE1 w rejestrze WDT

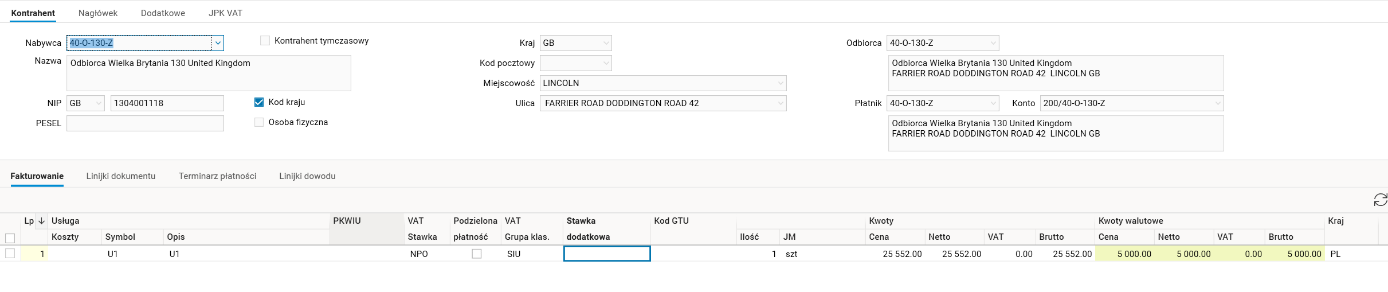

Podobna usługa dla kontrahenta 40-O-130-Z była wykonana w styczniu 2021 r. i tym razem będzie zakwalifikowana jako eksport usług do kraju trzeciego. Opodatkowanie takiej usługi będzie miało miejsce tam, gdzie znajduje się siedziba działalności gospodarczej usługobiorcy, a więc w Wielkiej Brytanii. Po zmianie taka usługa nie będzie już wykazywana w informacji VAT-UE tylko w pliku JPK_V – nie będzie to transakcja unijna. Technicznie w sposobie wystawienia faktur nie będzie wielkich rewolucji – zmieni się w tym przypadku tylko rodzaj dokumentu i grupa klasyfikacji: zamiast grupy SIUE (usługi świadczone na terenie UE opodatkowane poza terytorium kraju) należy stosować SIU (świadczenie usług poza terytorium kraju).

Rys. 4. Dokument z 2021.01 – świadczenie usług poza terytorium kraju, rodzaj dowodu FSU w rejestrze SPRZ

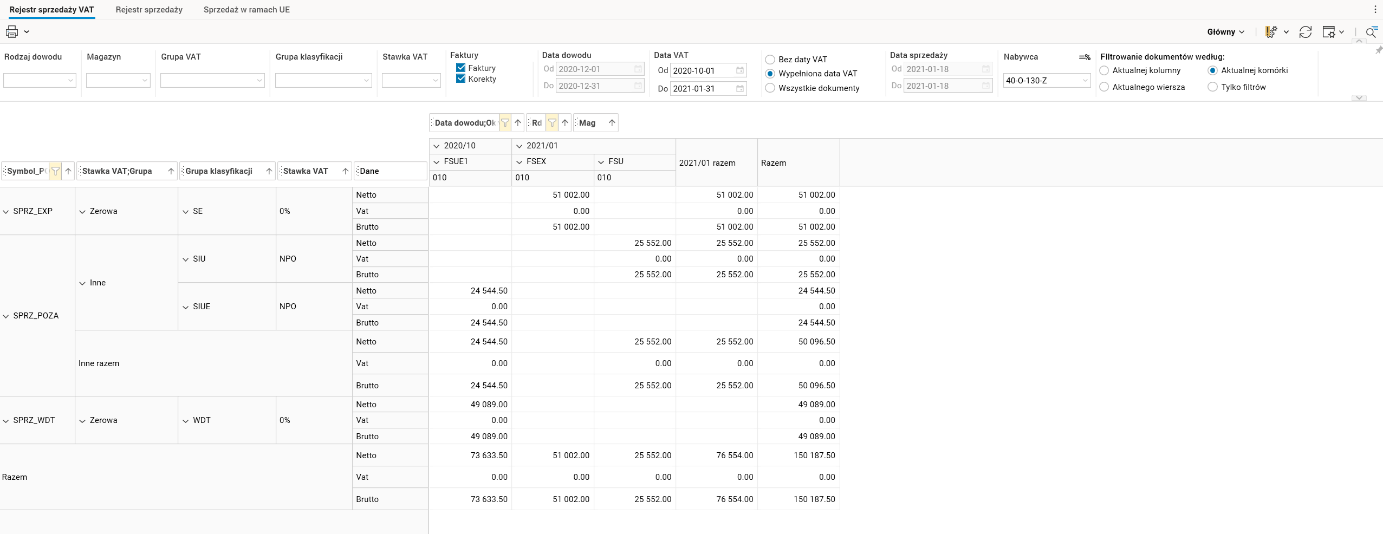

W rezultacie rejestr sprzedaży VAT dla kontrahenta będzie wyglądał następująco:

Rys. 5. Rejestr sprzedaży VAT

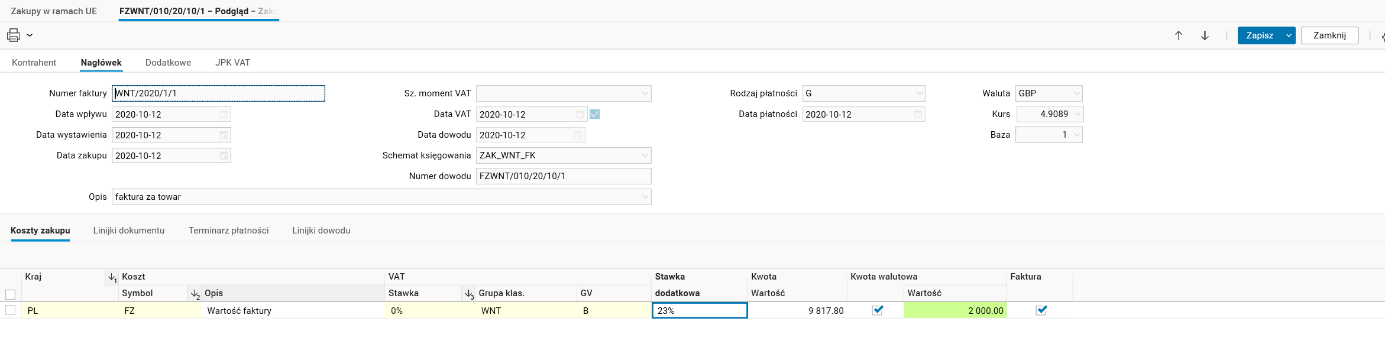

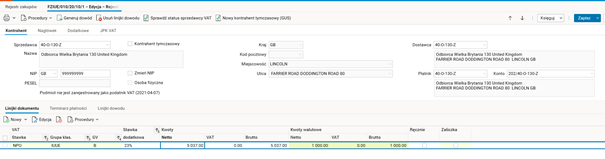

Przykład 3. Nabycie towarów od dostawcy 40-D-130-Z (UK)

Polska firma nabyła towary w październiku 2020 r. od dostawcy 40-D-130-Z. Operacja była zakwalifikowana jako wewnątrzwspólnotowe nabycie towarów. Kontrahent posłużył się numerem NIP-UE GB1304002112. Faktura otrzymana od kontrahenta została zarejestrowana w rejestrze WNT.

Rys. 6. Dokument z 2020.10 – transakcja WNT, rodzaj dowodu FZWNT w rejestrze WNT

Dla rozliczenia podatku VAT naliczonego i należnego zostały wygenerowane dokumenty wewnętrzne FW_WNTZ oraz FW_WNTS.

Rys. 7. Wygenerowane dokumenty wewnętrzne

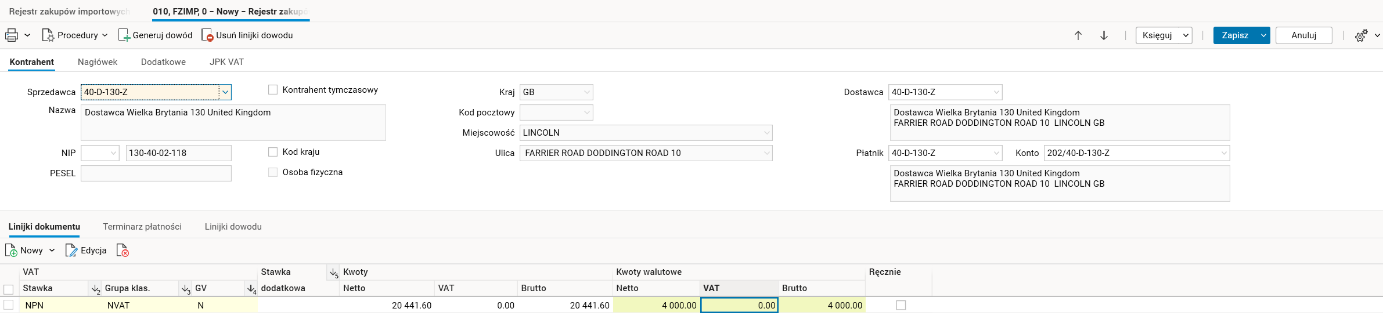

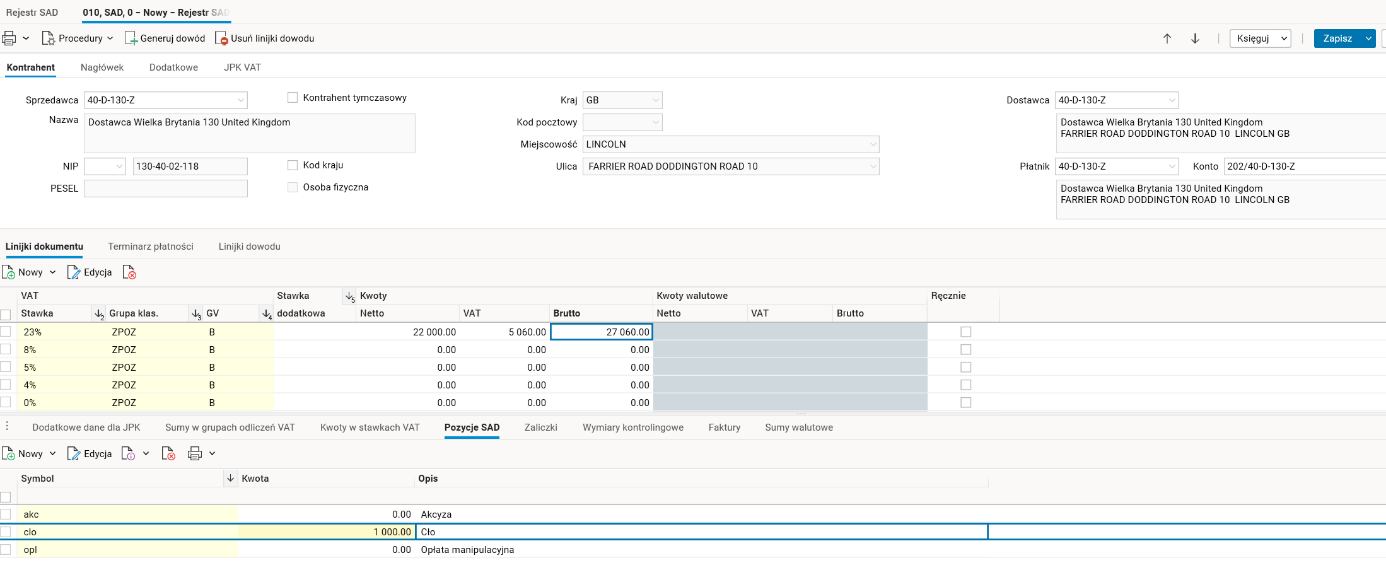

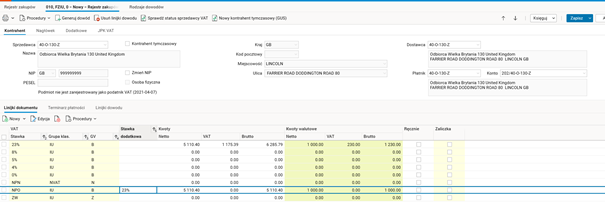

Nabycie towarów od dostawcy 40-D-130-Z w styczniu 2021 r. będzie podlegało już procedurze celnej. Operacja będzie zakwalifikowana jako import towarów. Zmieni się sposób rejestrowania, faktura od dostawcy będzie rejestrowana w rejestrze WNT, dokument celny w rejestrze SAD. Zamiast grupy klasyfikacji WNT trzeba będzie zastosować grupę IT (import towarów). Dokument będzie podlegał oznaczeniu symbolem IMP na potrzeby JPK VAT.

Rys. 8. Dokument z 2021.01 – import towarów, dokument FZIMP w rejestrze ZAKI

Rys. 9. Dokument SAD z 2021.01

Przykład 4. Nabycie usług od kontrahenta 40-O-130-Z (UK)

Kontrahent 40-O-130-Z wystawił w październiku 2020 r. fakturę za usługę doradczą dla polskiego przedsiębiorcy. Faktura zawierała NIP UE nabywcy. Usługa wykonana podlegała opodatkowaniu w Polsce i była zakwalifikowana jako wewnątrzwspólnotowe nabycie usług. Dostawca usługi (brytyjski kontrahent) wystawił fakturę na kwotę netto (stawka VAT NP) dodając adnotację, że VAT rozlicza nabywca usługi (VAT reverse charge).

Nabywca usługi (polskie przedsiębiorstwo) zarejestrował fakturę w rejestrze zakupów (rodzaj dowodu FZIUE) podając NIP UE z kodem kraju GB. Następnie rozliczył podatek VAT wystawiając dokumenty wewnętrzne od importu usług. W celu prawidłowego zaprezentowania transakcji w deklaracji VAT-7 zastosowano grupę klasyfikacji IUUE (Nabycie wewnątrzwspólnotowe usług [inne niż transport wewnątrzwspólnotowy], do których stosuje się art. 28b ustawy).

Rys. 10. Dokument FZIUE z 2020.10 – import usług

Podobna usługa była wykonana w styczniu 2021 r. Zostanie ona zakwalifikowana jako import usług. Polski usługobiorca rozliczy tę transakcję podobnie jak poprzednio, wystawiając dokumenty wewnętrzne z tytułu podatku należnego i naliczonego. Różnica będzie polegała na zastosowaniu innej grupy klasyfikacji i umieszczeniu tej pozycji w innym polu deklaracji VAT-7. Tym razem właściwą grupą będzie IU (Import usług, z wyłączeniem usług, do których stosuje się art. 28b ustawy), a dokument zostanie zarejestrowany z innym rodzajem dowodu – tym razem FZIU.

Rys. 11. Dokument FZIU z 2021.01 – import usług

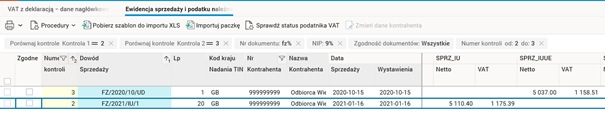

Porównując pozycje w słowniku Ewidencja sprzedaży i podatku należnego widzimy, iż kwoty zostaną wykazane w innych kolumnach.

Rys. 12. Dokumenty w ewidencji sprzedaży pliku JPK VAT

Autor: Jolanta Socha