Wraz z wprowadzeniem nowych struktur JPK VAT, od 1 października 2020 roku, zmienia się sposób ujmowania sprzedaży detalicznej dokumentowanej za pomocą paragonów.

W pytaniach i odpowiedziach dotyczących JPK VAT z deklaracją na stronie Ministerstwa Finansów możemy znaleźć następujące informacje:

Pytanie:

W jaki sposób stosować oznaczenie „RO”? Czy w nowym JPK_VAT z deklaracją możliwe jest wykazywanie każdego paragonu z osobna w przypadku sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej?

Odpowiedź:

Sprzedaż na rzecz osób fizycznych, które nie prowadzą działalności gospodarczej, należy wykazać na podstawie dokumentu zbiorczego.

Podatnik może wykonywać wpisy w ewidencji, oznaczone tym znacznikiem, na podstawie zbiorczych zestawień dobowych lub zbiorczych zestawień miesięcznych (w przypadku użytkowania kilku kas można jednym zapisem wprowadzać sprzedaż z kilku kas).

Do tej pory u większości użytkowników systemu Softlab ERP w rejestrach VAT oraz w JPK VAT paragony oraz ich korekty ujmowane były pojedynczo, a dokumenty zbiorcze nie były ujmowane.

Ewidencja sprzedaży detalicznej (tzw. paragonowej) według nowych wytycznych wymaga zmian w sposobie ewidencjonowania i księgowania. W tym celu w modułach FK i LS dokonano odpowiednich modyfikacji, dzięki którym możliwie jest wystawienie i zaksięgowanie dokumentów zbiorczych. Niniejsza karta opisuje zmiany wprowadzone w module FK. Odpowiednie zmiany w module LS opisane są w tym artykule.

Nowa ewidencja paragonów fiskalnych zakłada, że od 1 października 2020 roku paragony fiskalne będą rejestrowane w module FK na nowym rodzaju dowodu, np. PAR. Jest to konieczne, gdyż od tej daty paragony nie powinny być ujmowane w ewidencji VAT ani w JPK VAT, zamiast nich pojawią się tam dokumenty zbiorcze. Podatek VAT należny z tytułu tych paragonów będzie księgowane na nowym koncie 224/06 – Podatek należny do rozliczenia z tytułu sprzedaży detalicznej (paragonowej), a następnie będzie rozliczany z podatkiem należnym wynikającym z dokumentów zbiorczych.

Dokumenty zbiorcze będą rejestrowane na nowym rodzaju dowodu, np. ZPAR, który na potrzeby JPK musi być oznaczony typem RO. Dokument ZPAR będzie uwzględniany w ewidencji VAT oraz w JPK VAT. Dokument ZPAR dokona przeksięgowania podatku VAT należnego z nowego konta rozliczeniowego 224/06 na konto bieżącego podatku należnego 222.

W ewidencji VAT oraz w pliku JPK VAT uwzględnione będą nowe dokumenty zbiorcze ZPAR.

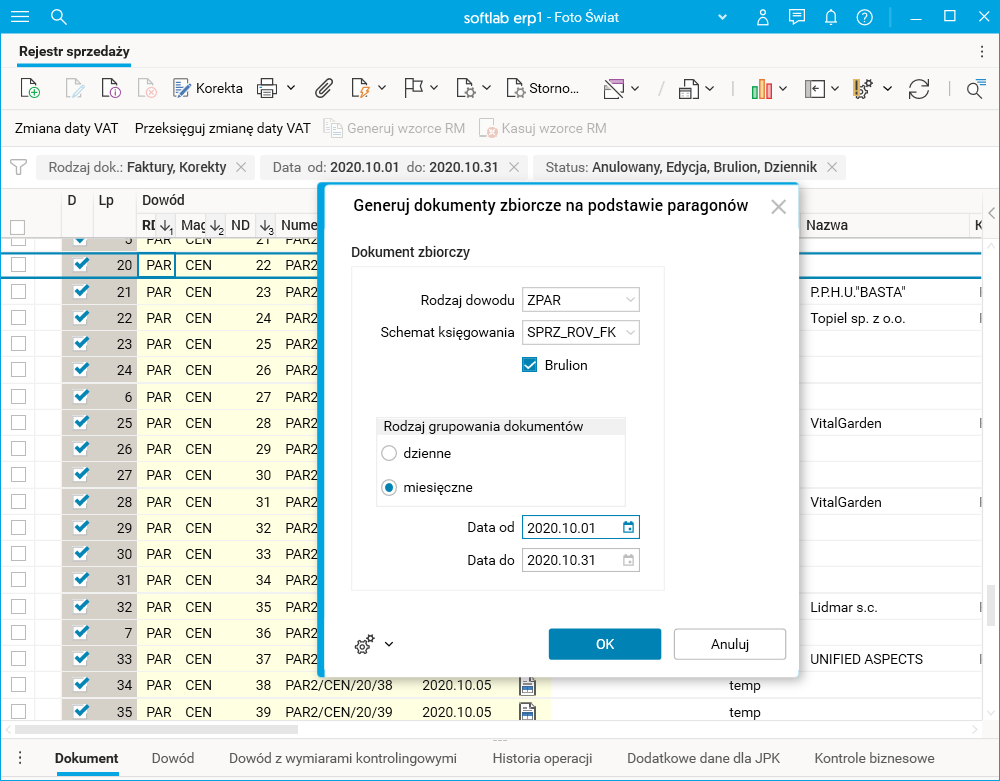

W celu ułatwienia pracy z dokumentami zbiorczymi została przygotowana procedura Generuj dokumenty zbiorcze na podstawie paragonów, która pozwala wygenerować zbiorcze dokumenty ZPAR wg zadanych kryteriów. Procedura jest dostępna w słowniku Rejestr sprzedaży, utworzony dokument ZPAR jest dostępny w tym samym słowniku.

Rys. Parametry procedury Generuj dokumenty zbiorcze na podstawie paragonów

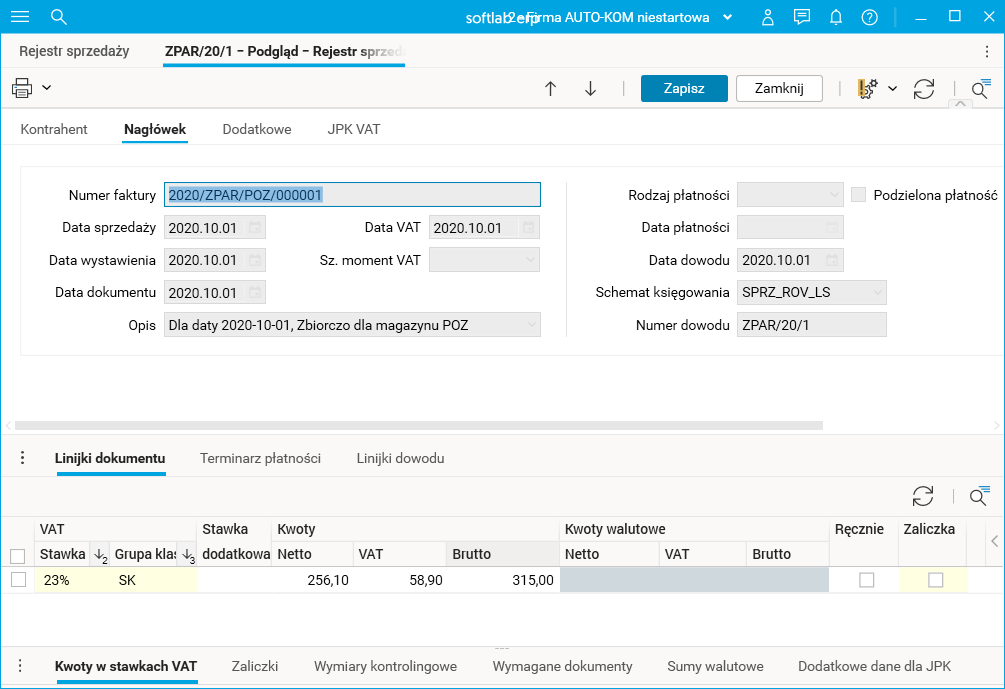

Dokument ZPAR zawiera sumaryczne dane z paragonów wskazanego okresu (od daty – do daty). Może być tworzony dla całego miesiąca albo odrębnie dla każdego dnia i magazynu. Jego linijki są tworzone według stawek VAT oraz grup klasyfikacji paragonów fiskalnych.

Możliwe jest tworzenie odrębnych dokumentów zbiorczych dla paragonów i ich korekt.

Rys. Przykładowy dokument zbiorczy ZPAR utworzony procedurą

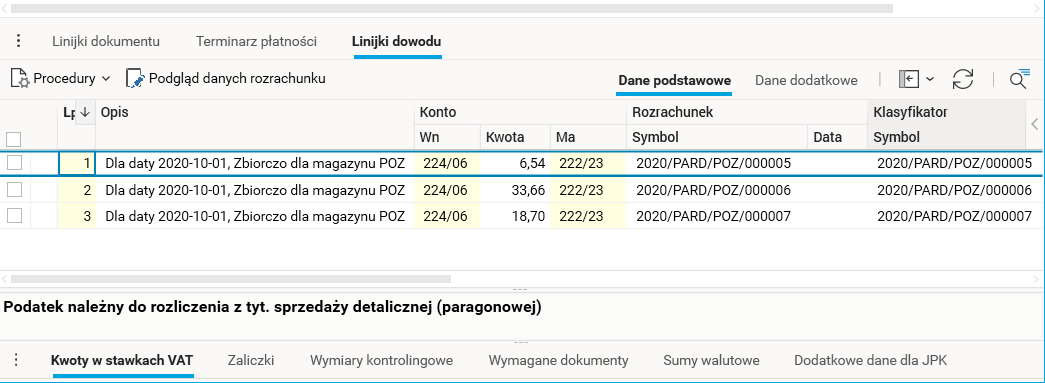

Rys. Dekretacja dowodu ZPAR