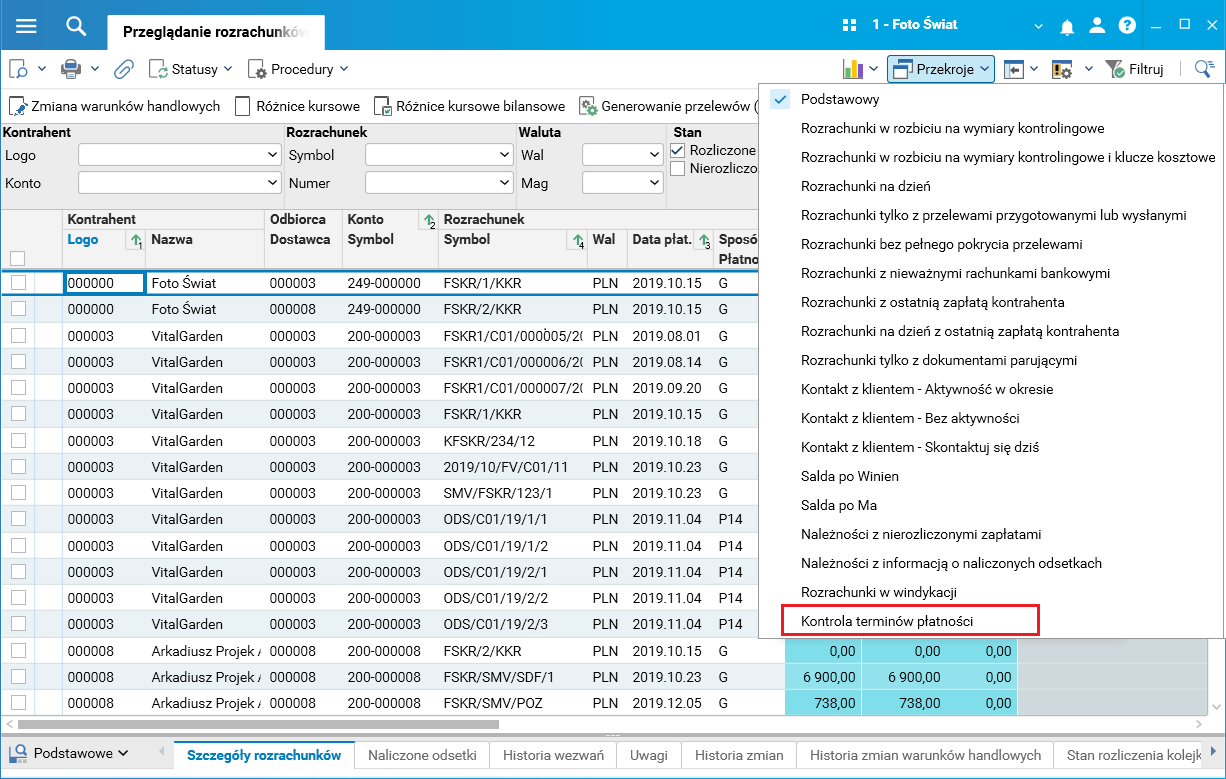

W celu ułatwienia kontroli ustalanych terminów płatności w słowniku Przeglądanie rozrachunków dodano nowy przekrój Kontrola terminów płatności.

Rys. Nowy przekrój Kontrola terminów płatności w słowniku Przeglądanie rozrachunków

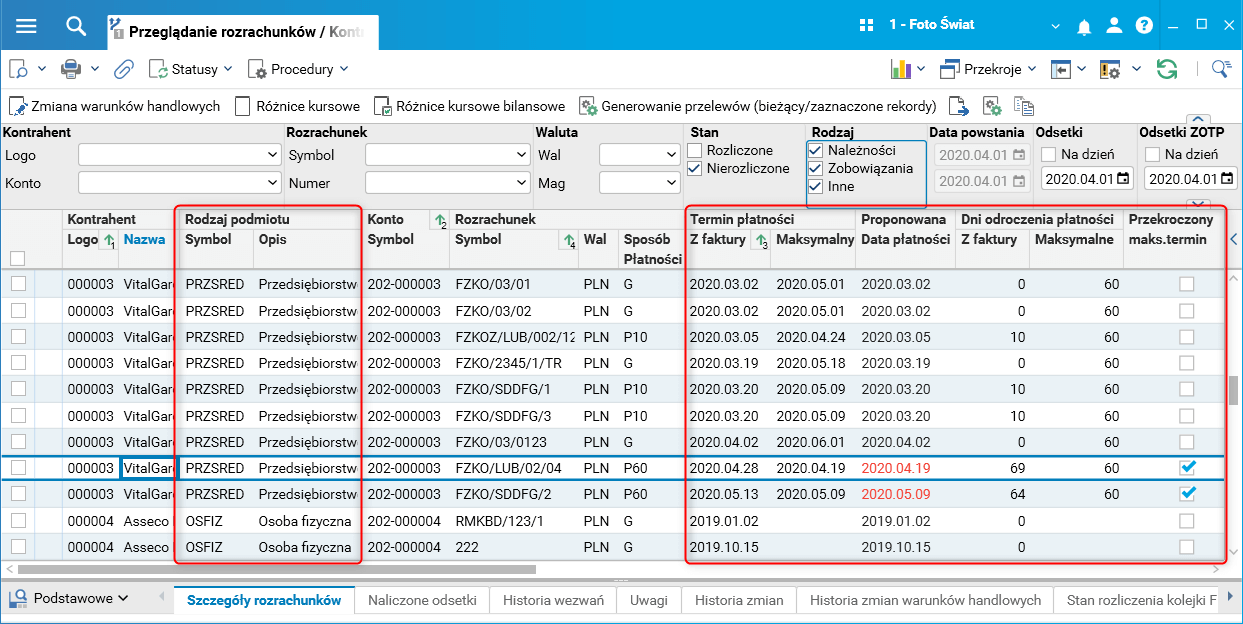

Rys. Przekrój Kontrola terminów płatności (1) – dane o rodzaju podmiotu i terminach płatności

W przekroju dostępne są następujące informacje:

1. grupa kolumn Rodzaj podmiotu

a. Symbol – Symbol rodzaju podmiotu,

b. Opis – Opis rodzaju podmiotu,

2. grupa kolumn Termin płatności:

a. Z faktury – data płatności zawarta na fakturze,

b. Maksymalny – maksymalny, ustawowy termin zapłaty,

3. Proponowana data płatności – ustalana jako wcześniejsza z dwóch dat: faktyczna data płatności (z rozrachunku) i data płatności wyliczona na podstawie daty wystawienia + ilość dni wynikające z rodzaju podmiotu. Jeśli proponowana data płatności różni się od daty faktycznej jest ona oznaczana kolorem czerwonym.

4. grupa kolumn Dni odroczenia płatności:

a. Z faktury – liczba dni płatności wynikająca z daty płatności na fakturze,

b. Maksymalne – maksymalna ustawowa liczba dni odroczenia płatności,

5. Przekroczony max. Termin – informacja, czy został przekroczony maksymalny, ustawowy termin płatności.

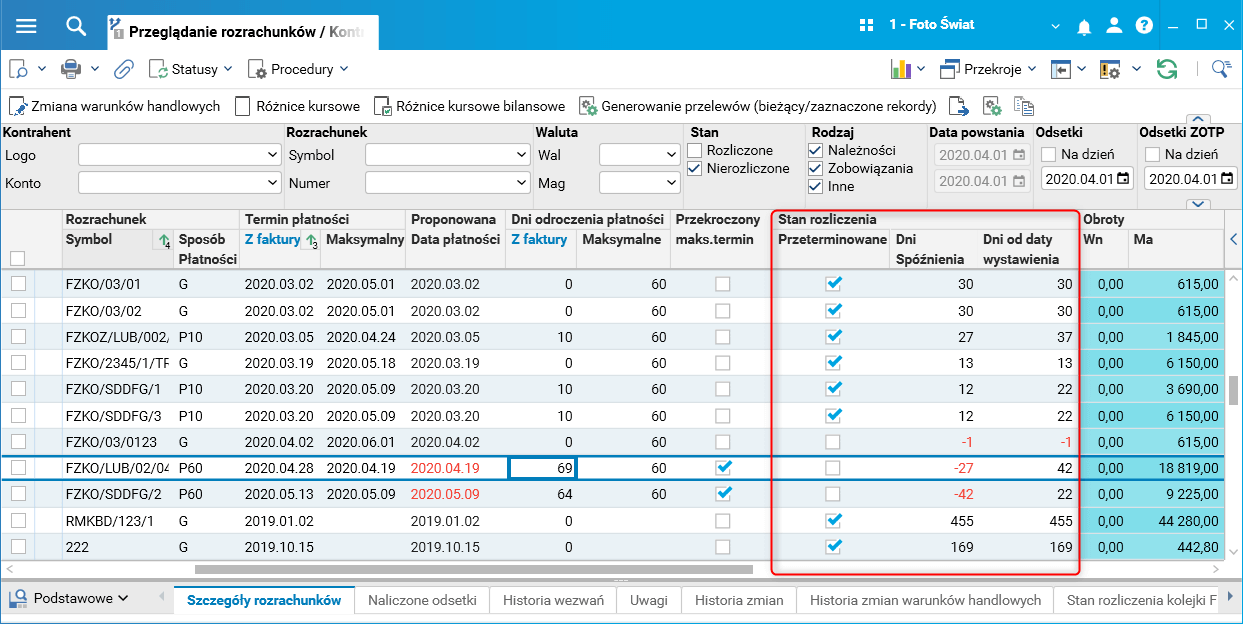

Ponadto w przekroju można znaleźć takie informacje jak:

1. Czy rozrachunek został zapłacony po terminie.

2. Dni spóźnienia, czyli dni, które minęły od faktycznego terminu płatności.

3. Dni, które minęły od daty wystawienia faktury.

4. Dane wynikające z faktury: numer, data wystawienia.

5. Inne dane związane z rozrachunkiem: np. data powstania, saldo.

Rys. Przekrój Kontrola terminów płatności (2) – dane o stanie rozliczenia

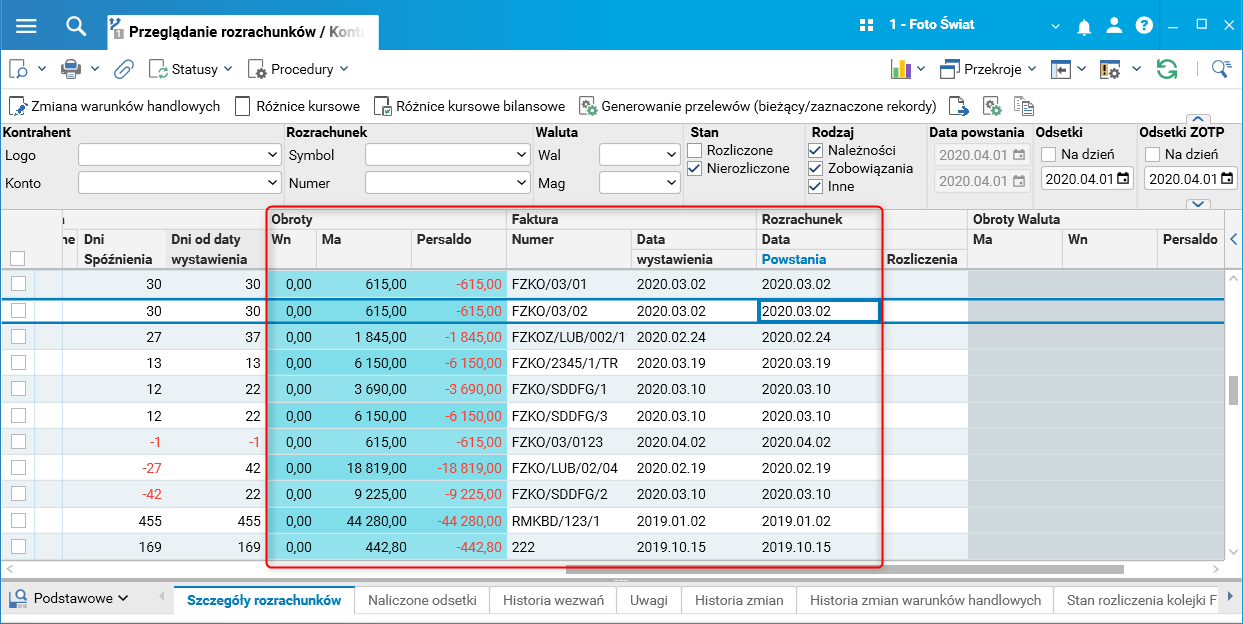

Rys. Przekrój Kontrola terminów płatności (3) – dane o fakturze i rozrachunku

Przekrój pozwala uzyskać:

1. Zestawienie należności niezapłaconych, których termin płatności przekracza maksymalne terminy dopuszczone przez przepisy. Dla tych należności firma być może będzie mogła naliczyć odsetki w przyszłości.

2. Zestawienie należności zapłaconych po terminie oraz takich z terminem dłuższym niż maksymalny określony przepisami. Dla takich należności firma może naliczyć odsetki już teraz.

3. Zestawienie zobowiązań niezapłaconych, których termin płatności przekracza maksymalne terminy dopuszczone przez przepisy. Od takich zobowiązań firma być może będzie zmuszona zapłacić odsetki w przyszłości.

4. Zestawienie zobowiązań zapłaconych po terminie oraz takich z terminem dłuższym niż maksymalny określony przepisami. Od takich zobowiązań firma może być zmuszona zapłacić odsetki już teraz i prawdopodobnie na takie odsetki będzie musiała zawiązać rezerwę kosztową.