Zmodyfikowano sposób księgowania odpisu aktualizującego należności.

Dotychczas podczas naliczania odpisu aktualizującego dla należności walutowych mógł wystąpić błąd związany z brakiem walutowości na koncie kosztowym. Sytuacja taka występowała wtedy, kiedy odpis był księgowany dwustronnie, a konto kosztów odpisu aktualizującego należności nie dopuszczało księgowania w danej walucie obcej. Wówczas pojawiał się komunikat „W linijce 1 występuje waluta ‘EUR’ niezgodna z definicją konta”.

W odpowiedzi na ten problem został zmieniony sposób księgowania odpisu: z dwustronnego (jedna linijka) na jednostronny (dwie linijki). Sam algorytm obliczania odpisu nie uległ zmianie, różnica zasadza się tylko w ilości dekretów.

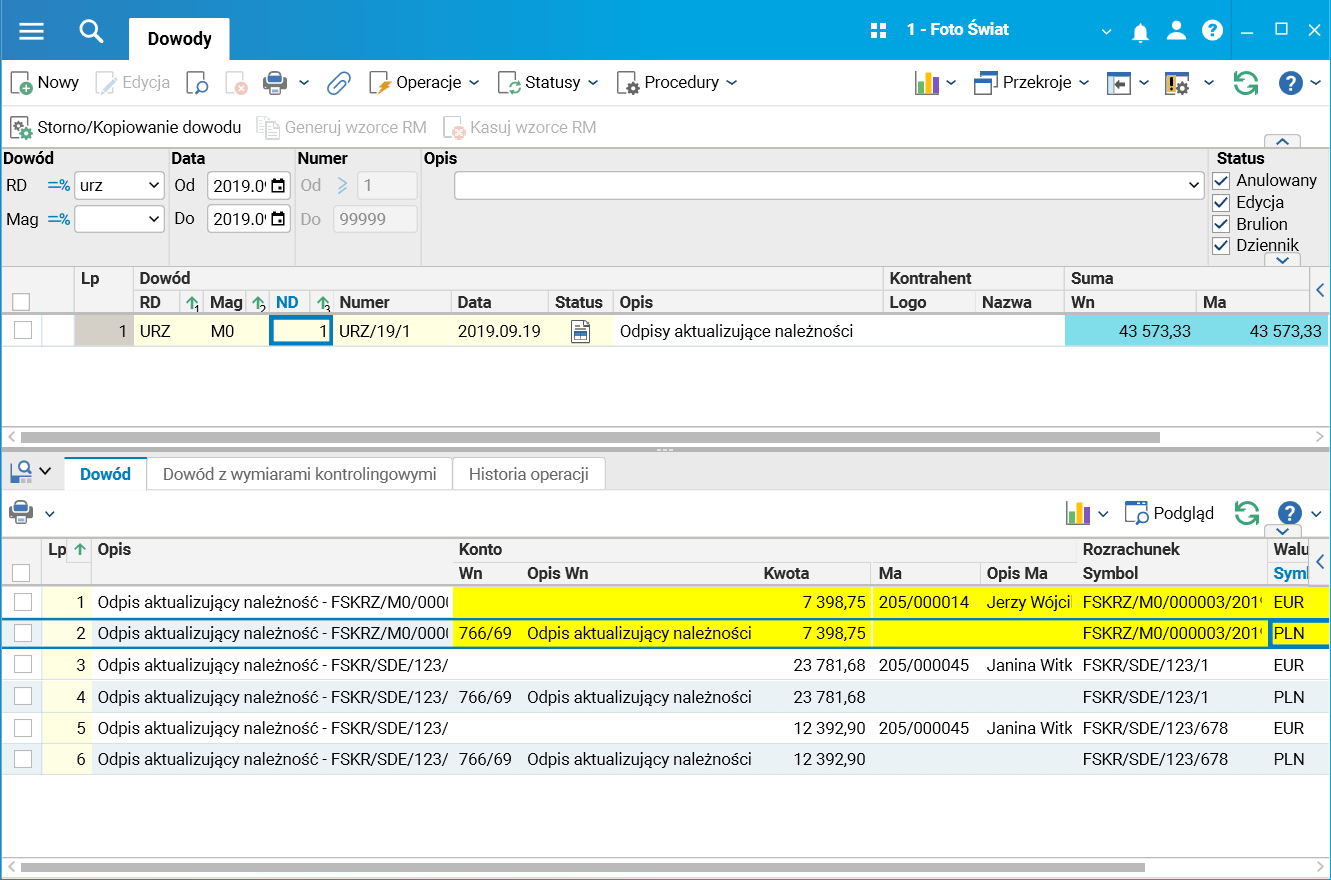

Obecnie pierwsza linijka księgowania odpisu aktualizującego należności to MA konto rozrachunkowe 205% (waluta pobierana jest z rozrachunku), a druga linijka to WN konto wg konfiguracji, np. 766/69 Koszty odpisu aktualizującego należności.

Rys. Dowód URZ (odpis aktualizujący należności) i jego dekretacja

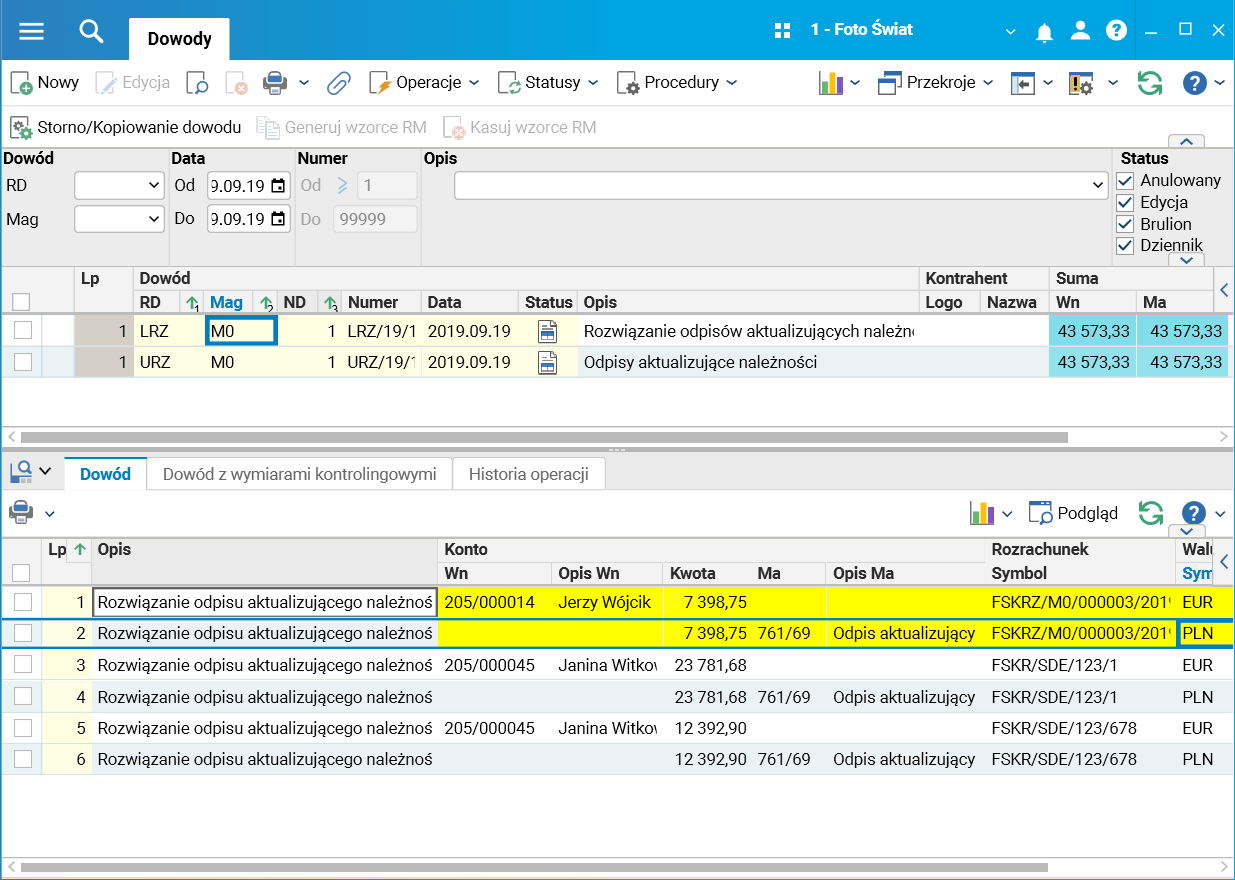

Księgowanie dokumentu rozwiązującego odpis aktualizujący należności to lustrzane odbicie jego naliczenia: pierwsza linijka to WN konto rozrachunkowe 205% (gdzie waluta pobierana jest z rozrachunku), a druga linijka to MA konto wg konfiguracji, np. 761/69 Przychody z odpisu aktualizującego należności.

Rys. Dowód LRZ (rozwiązanie odpisu aktualizującego należności) i jego dekretacja