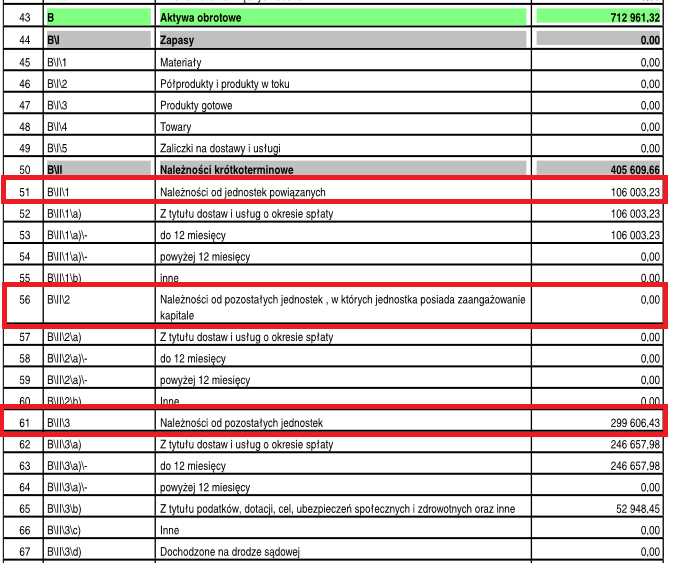

Wprowadzono zmiany w podziale należności i zobowiązań krótkoterminowych w bilansie jednostki innej. Nowe formuły pozwalają wyliczyć wartości dla jednostek pozostałych z zaangażowaniem w kapitale.

Bilans jednostki innej zawiera podział należności i zobowiązań krótkoterminowych na:

1. Jednostki powiązane,

2. Jednostki pozostałe z zaangażowaniem w kapitale,

3. Jednostki pozostałe.

Dotychczasowe formuły zwracające wartości dla pozycji sprawozdań finansowych nie pozwalały wyliczyć wartości dla jednostek pozostałych z zaangażowaniem w kapitale. W wersji 96 takie formuły zostały udostępnione. Zaktualizowano też definicję standardowego bilansu, w której zastosowano nowe formuły.

Rys. Fragment wydruku bilansu jednostki innej

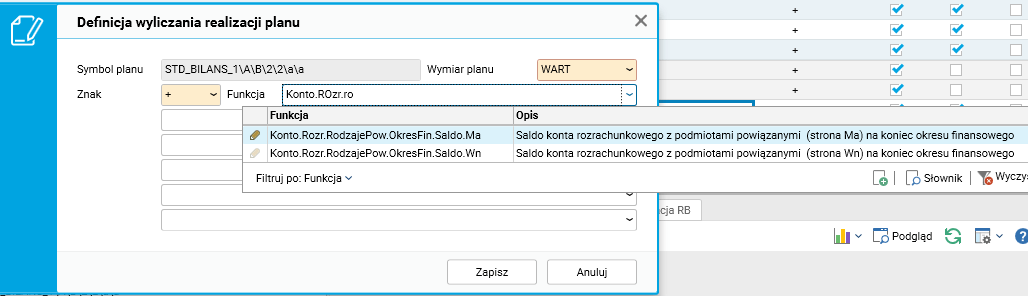

Poniżej prezentujemy opis zmian w definicjach linijek sprawozdań wykonanych w słowniku Definicje linijek sprawozdań.

Zdefiniowano nowe funkcje, które zwracają saldo konta rozrachunkowego dla podmiotów powiązanych według UoR lub według CIT. Są to funkcje o symbolach:

1. Konto.Rozr.RodzajePow.OkresFin.SaldoWn,

2. Konto.Rozr.RodzajePow.OkresFin.SaldoMa.

Rys. Możliwość wyboru nowych funkcji podczas definicji wyliczania pozycji sprawozdania

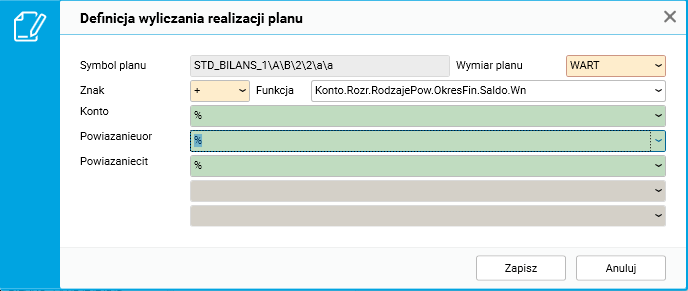

Obie te funkcje mają trzy parametry:

1. Konto – kod konta lub maska kont,

2. Powiazanieuor – rodzaj powiązania według UoR,

3. Powiazaniecit – rodzaj powiązania według CIT.

Rys. Parametry funkcji

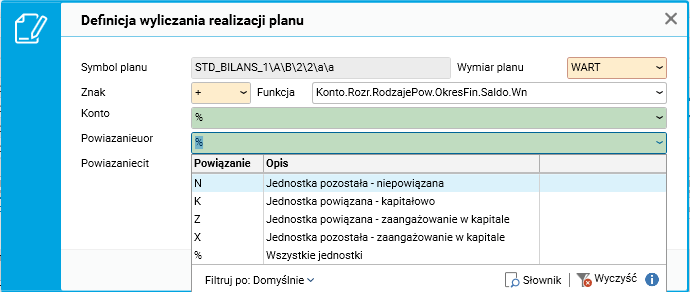

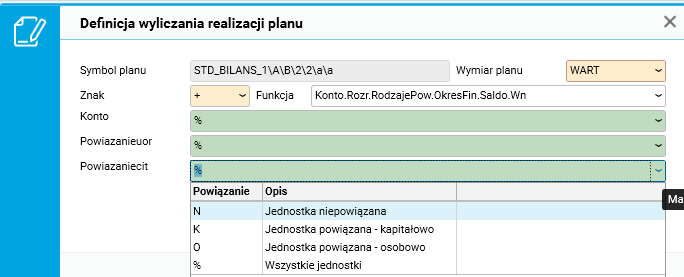

Parametr Powiązanie według UoR to maska na rodzaj powiązania wynikającego z ustawy o rachunkowości. Można ją zbudować z wartości N, K, Z, X oraz %.

Rys. Możliwe wartości powiązań według UOR

Parametr Powiązanie według CIT to maska na rodzaj powiązania wynikającego z ustawy o podatku dochodowym. Można ją zbudować z wartości N, K, O oraz %.

Rys. Możliwe wartości powiązań według CIT

Wykorzystując nowe funkcje, zmodyfikowano definicje wyliczania dla pozycji bilansu (sprawozdanie o symbolu STD_ BILANS_1) dla pozycji należności i zobowiązań krótkoterminowych.

Zmiany dotyczą pozycji:

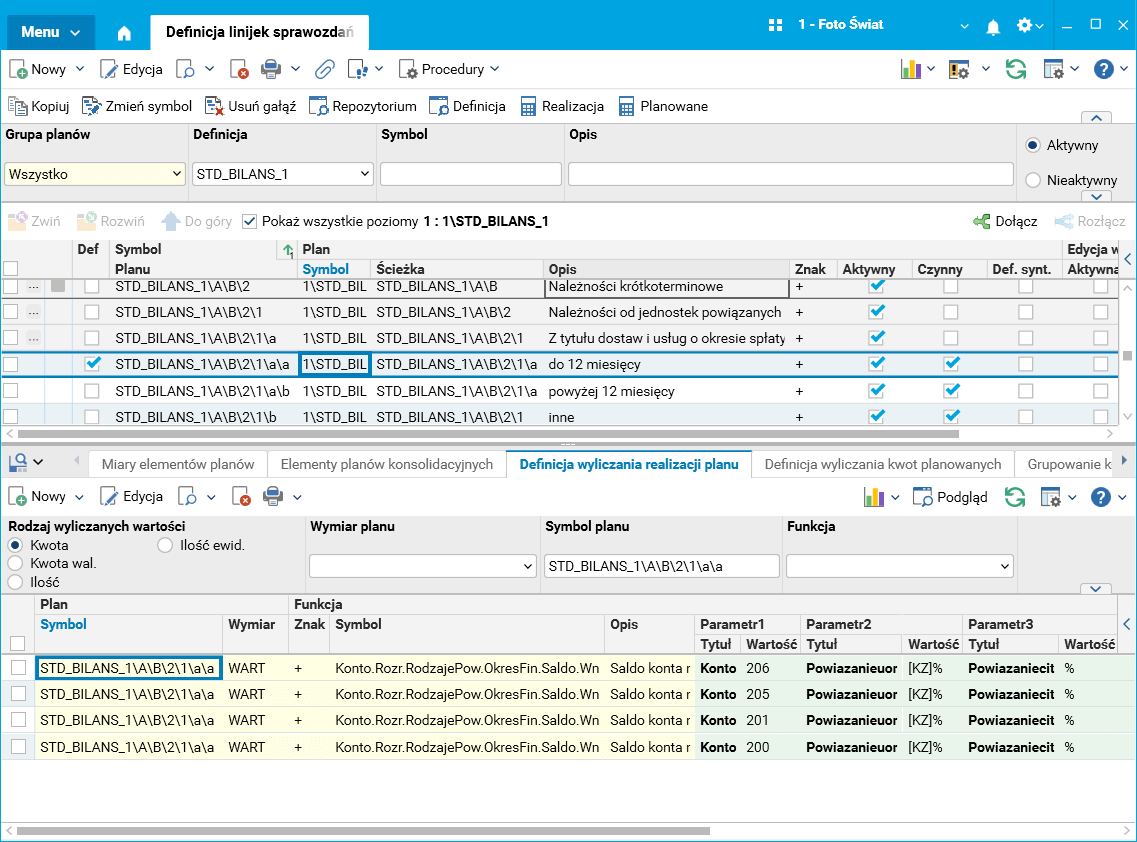

1. AB21aa – Należności krótkoterminowe – Należności od jednostek powiązanych – Z tytułu dostaw i usług o okresie spłaty – do 12 miesięcy.

Tu wykorzystano funkcję Konto.Rozr.RodzajePow.OkresFin.SaldoWn dla kont 200, 201, 205 oraz 206 i rodzajem powiązania według UoR o masce [KZ]%. Należności będą więc dotyczyły tylko podmiotów powiązanych kapitałowo i z zaangażowaniem w kapitale.

Rys. Definicja wyliczania dla pozycji AB21aa

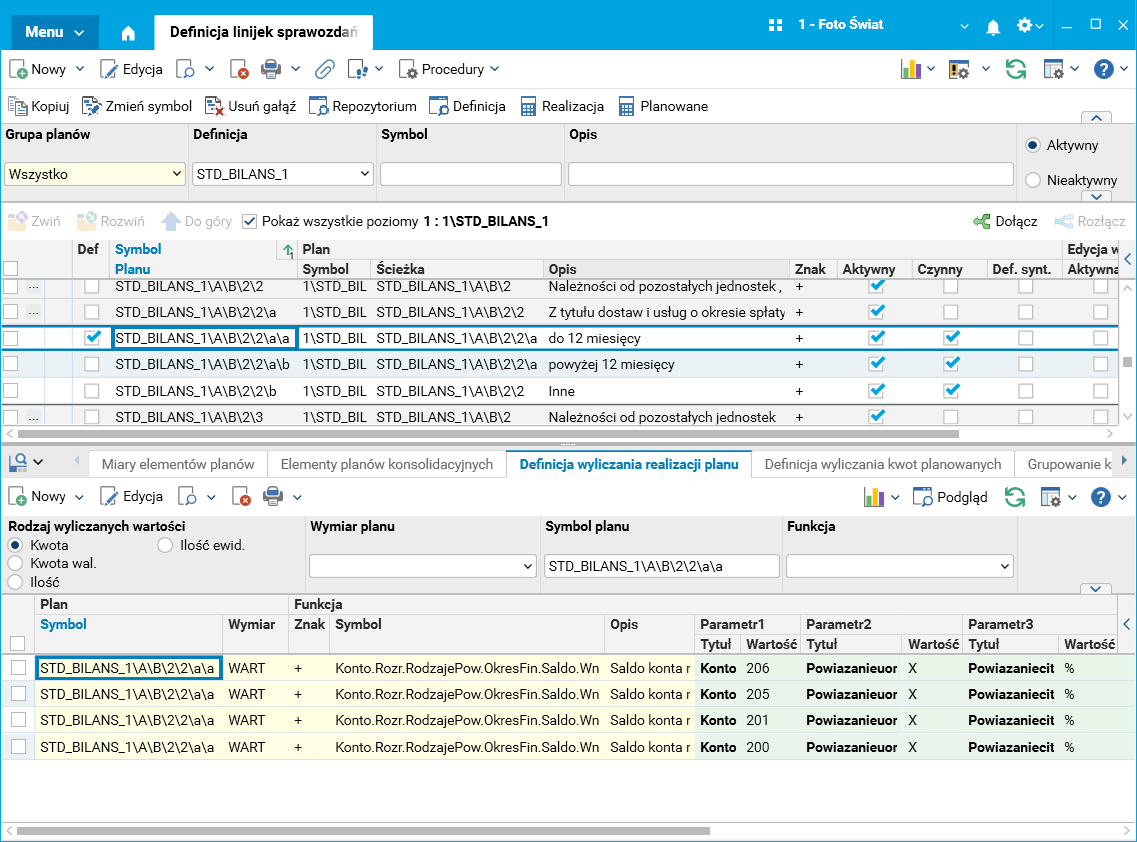

2. AB22aa – Należności od pozostałych jednostek, w których jednostka posiada zaangażowanie w kapitale – Z tytułu dostaw i usług o okresie spłaty – do 12 miesięcy.

Tu wykorzystano funkcję Konto.Rozr.RodzajPow.OkresFin.SaldoWn dla kont 200, 201, 205 oraz 206 i rodzajem powiązania według UoR o masce [X]%. Należności będą więc dotyczyły tylko jednostek pozostałych z zaangażowaniem w kapitale.

Rys. Definicja wyliczania dla pozycji AB22aa

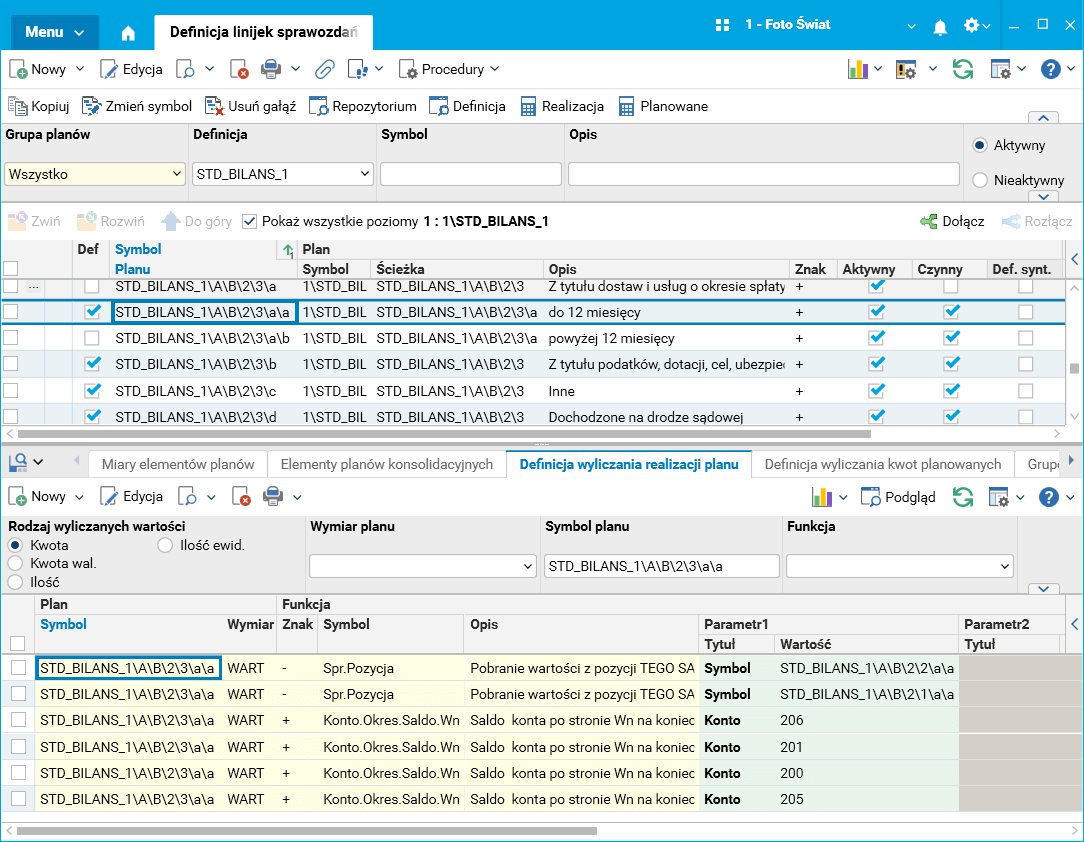

3. AB23aa – Należności od pozostałych jednostek – Z tytułu dostaw i usług o okresie spłaty – do 12 miesięcy.

Rys. Definicja wyliczania dla pozycji AB23aa

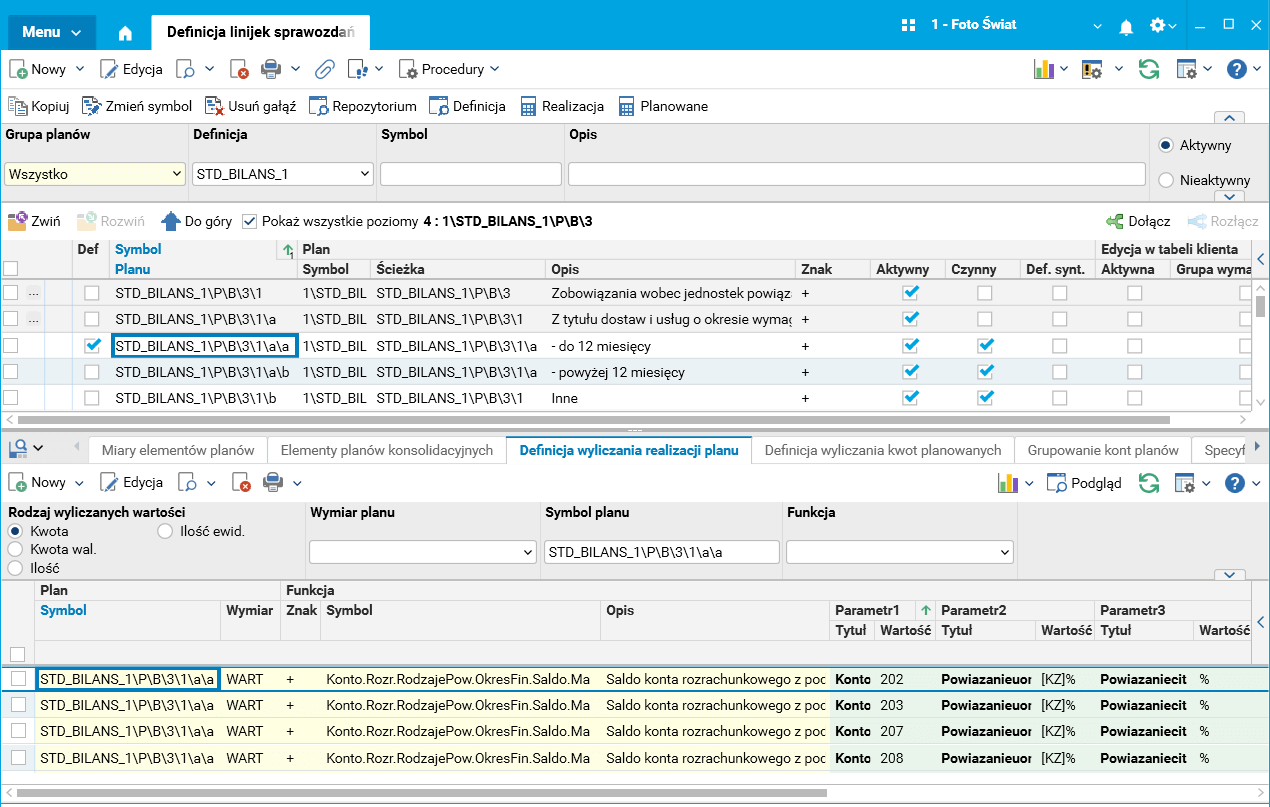

4. PB31aa – Zobowiązania wobec jednostek powiązanych – Z tytułu dostaw i usług o okresie wymagalności – do 12 miesięcy.

Tu wykorzystano funkcję Konto.Rozr.RodzajePow.OkresFin.SaldoMa dla kont 202, 203, 207 oraz 208 i rodzajem powiązania według UoR o masce [KZ]%. Zobowiązania będą więc dotyczyły tylko podmiotów powiązanych kapitałowo i z zaangażowaniem w kapitale.

Rys. Definicja wyliczania dla pozycji PB31aa

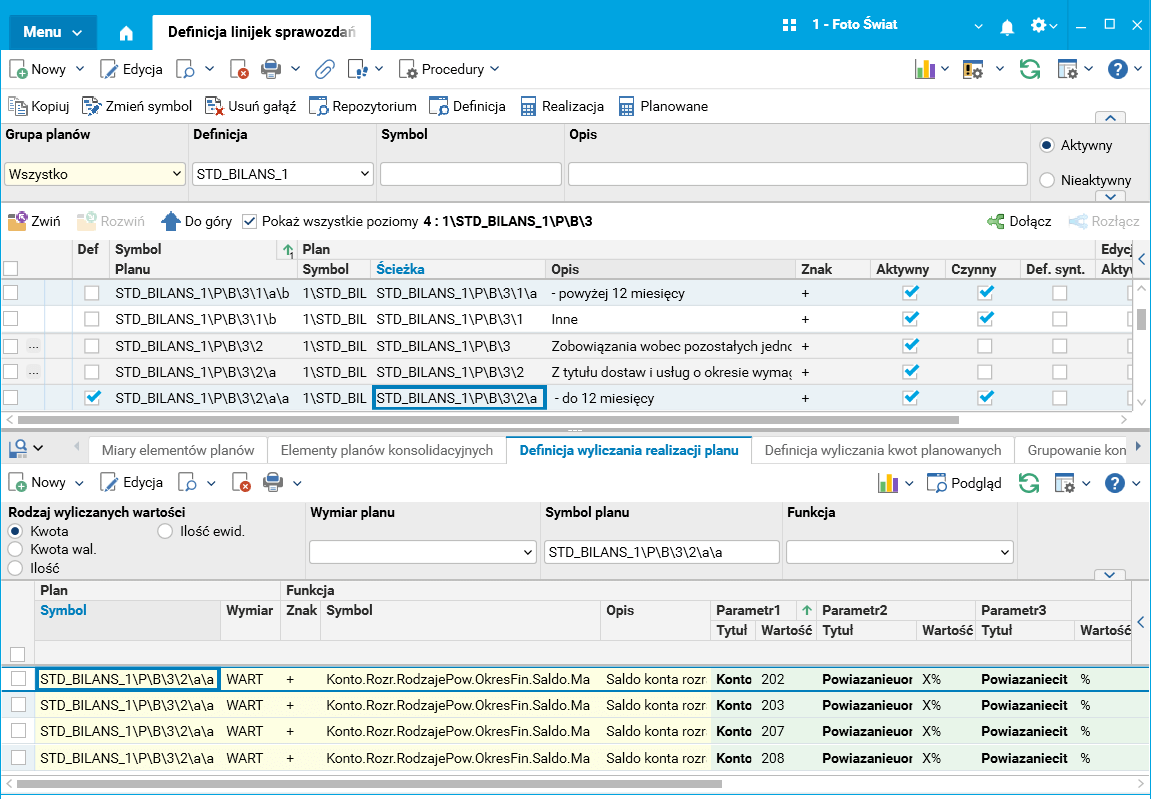

5. PB32aa – Zobowiązania wobec pozostałych jednostek, w których jednostka posiada zaangażowanie w kapitale – Z tytułu dostaw i usług o okresie wymagalności – do 12 miesięcy.

Tu wykorzystano funkcję Konto.Rozr.RodzajePow.OkresFin.SaldoMa dla kont 202, 203, 207 oraz 208 i rodzajem powiązania według UoR o masce [X]%. Zobowiązania będą więc dotyczyły tylko jednostek pozostałych z zaangażowaniem w kapitale.

Rys. Definicja wyliczania dla pozycji PB32aa

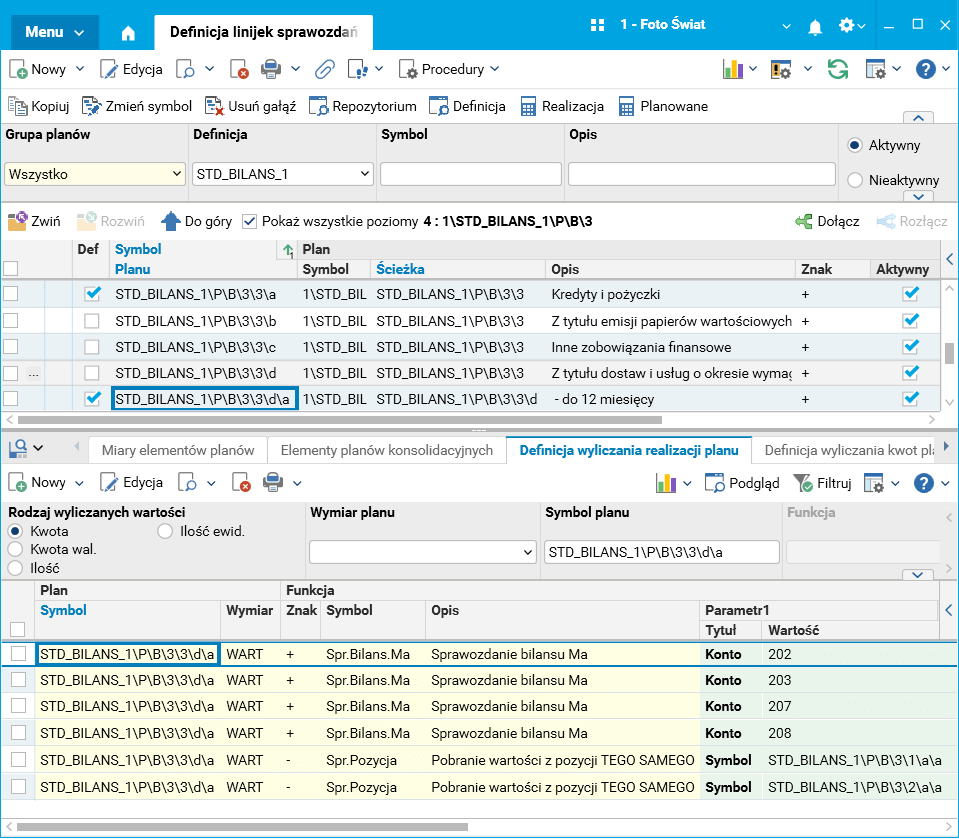

6. PB33da – Zobowiązania wobec pozostałych jednostek – Z tytułu dostaw i usług o okresie wymagalności – do 12 miesięcy

Rys. Definicja wyliczania dla pozycji PB33da