W deklaracji VAT-7 dostępnej w słowniku Deklaracje VAT-7 dodano możliwość przepisania nadwyżki kwoty podatku VAT-u do zwrotu na rachunek bankowy. Poprzednio nie było to intuicyjne, kwoty nie można było skopiować i wkleić, trzeba była wpisać ręcznie, co mogło generować błędy.

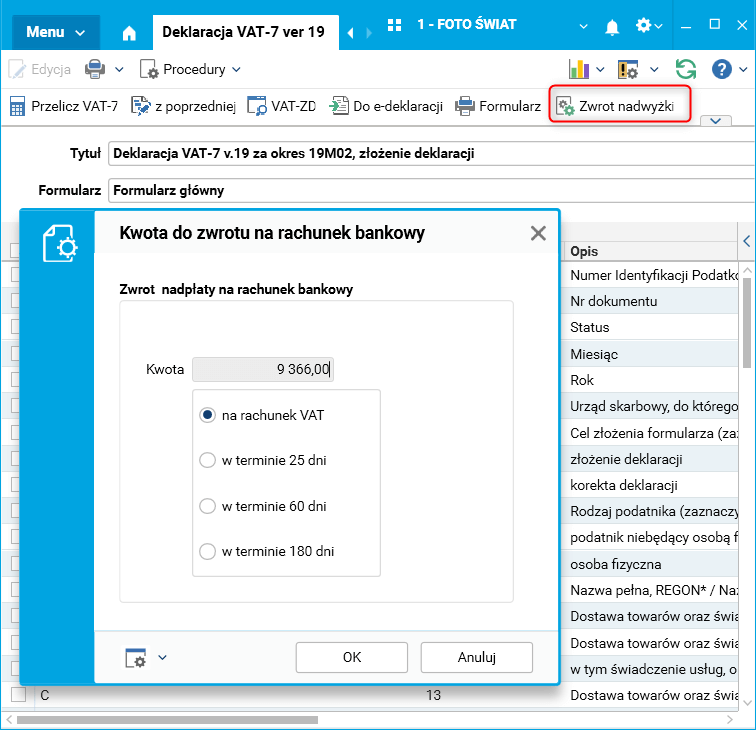

Do deklaracji VAT-7 dodano procedurę Zwrot nadwyżki, która umożliwia przepisanie nadwyżki całego podatku na rachunek bankowy.

W oknie parametrów procedury dostępna jest informacja o kwocie nadwyżki podatku oraz do wyboru sposób jej zwrotu:

· na rachunek VAT,

· w terminie 25 dni (na rachunek rozliczeniowy),

· w terminie 60 dni (na rachunek rozliczeniowy),

· w terminie 180 dni (na rachunek rozliczeniowy).

Dostępne opcje zgodne są z polami dostępnymi w formularzu deklaracji VAT-7.

Rys. Okno parametrów procedury Zwrot nadwyżki

Procedura wypełnia w odpowiedni sposób pola 58-61 deklaracji VAT-7.

Rys. Uzupełnione pola 57 i 58 deklaracji VAT-7