W związku ze zmianami dotyczącymi podmiotów powiązanych został również zmodyfikowany mechanizm synchronizacji kont księgowych z podmiotami powiązanymi.

Konta rozrachunkowe tworzone są na podstawie wpisów w słowniku Synchronizacja kontrahentów z planem kont. W słowniku tym zmieniono sposób definiowania pola Powiązanie.

Możliwe wartości dla pola Powiązanie przed i po zmianie przedstawia poniższa tabela.

|

Przed zmianą |

Po zmianie |

||

|

Wartość |

Opis |

Wartość |

Opis |

|

N |

Niepowiązany |

N |

Jedn. niepowiązana (ani bilansowo, ani podatkowo) |

|

K |

Powiązany (ale nie podatkowo) |

K |

Jedn. powiązana – kapitałowo (bilansowo, ale nie podatkowo) |

|

P |

Powiązany podatkowo |

P |

Jedn. powiązana – kapitałowo (podatkowo, ale nie bilansowo) |

|

[KP] |

Powiązany w jakikolwiek sposób |

M |

Jedn. powiązana – kapitałowo (i bilansowo, i podatkowo) |

|

|

|

Z |

Jedn. powiązana – zaangażowanie w kapitale (bilansowo) |

|

|

|

X |

Jedn. pozostała – zaangażowanie w kapitale (bilansowo) |

|

|

|

O |

Jedn. powiązana – osobowo (podatkowo) |

|

% |

Wszyscy |

% |

Wszystkie |

Uwaga! Wartości Z,X,O są nowe, natomiast zmianie uległa wartość [KP]. Wartość ta musi być zmieniona w słowniku, o ile była wykorzystywana w definicjach. Ponieważ wartość [KP] oznaczała powiązanie kapitałowe w jakikolwiek sposób (bilansowo lub podatkowo), to nową wartością pola powinien być symbol [KPM].

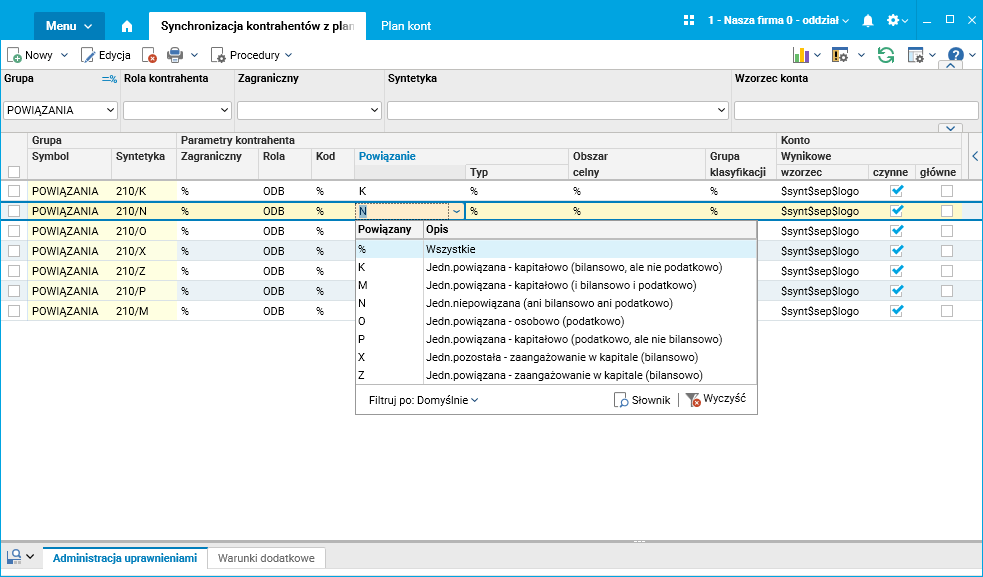

Rys. Nowe możliwe wartości dla pola Powiązanie

Przykłady

Przykład 1

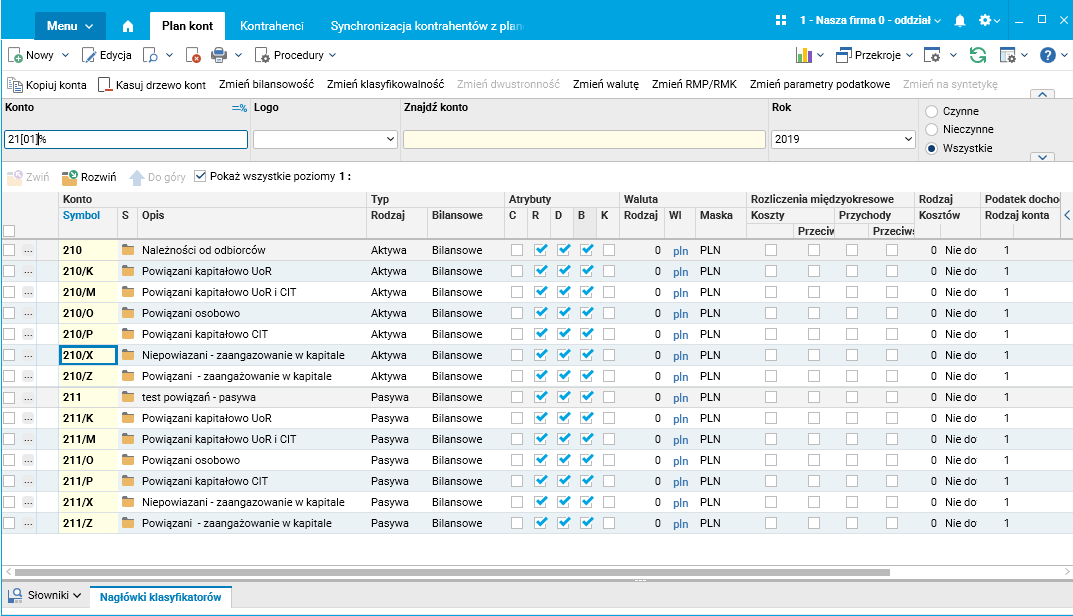

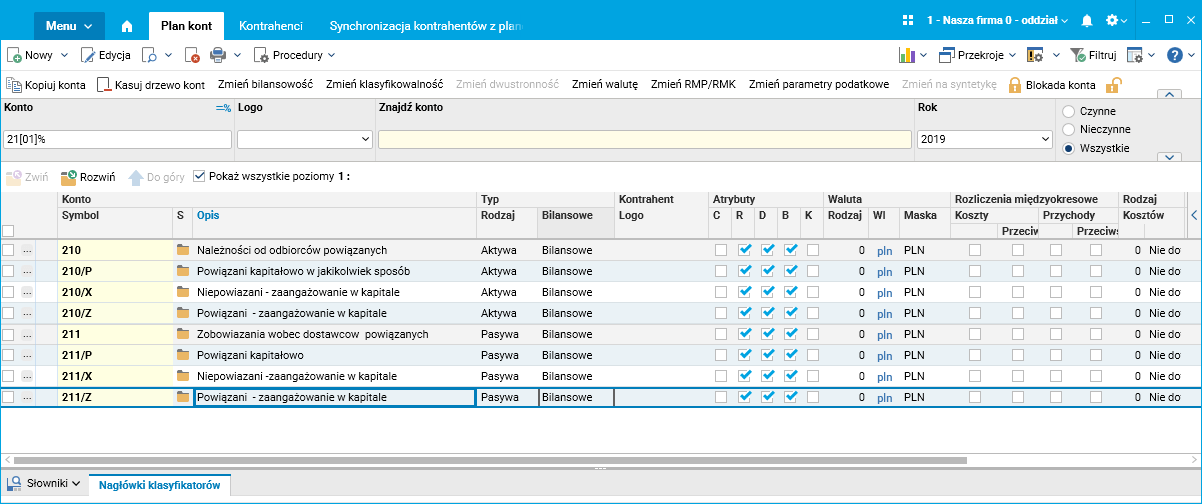

Przykład dotyczy kont 200 (należności do odbiorców niepowiązanych), 202 (zobowiązania od dostawców niepowiązanych), 210 (należności od odbiorców powiązanych) i 211 (zobowiązania od dostawców powiązanych). Analityki kont 210 i 211 są podzielone według typów powiązań następująco:

Rys. Przykładowy podział kont 210 i 211

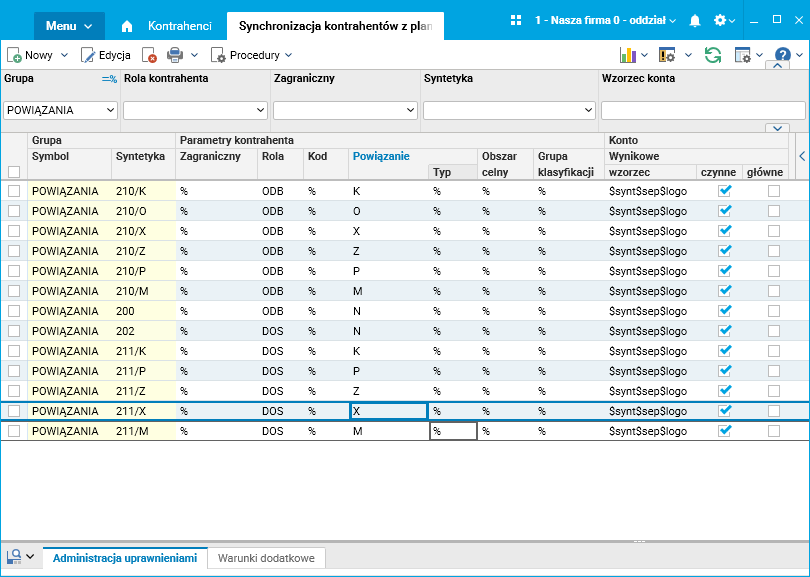

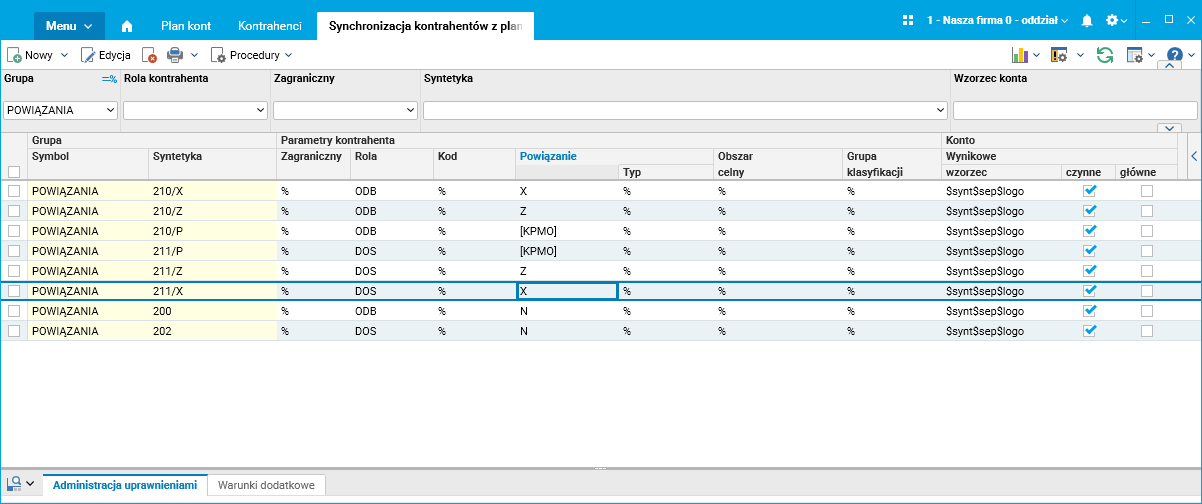

Definicja synchronizacji może wówczas wyglądać jak na rysunku poniżej.

Rys. Definicja synchronizacji kontrahentów z planem kont

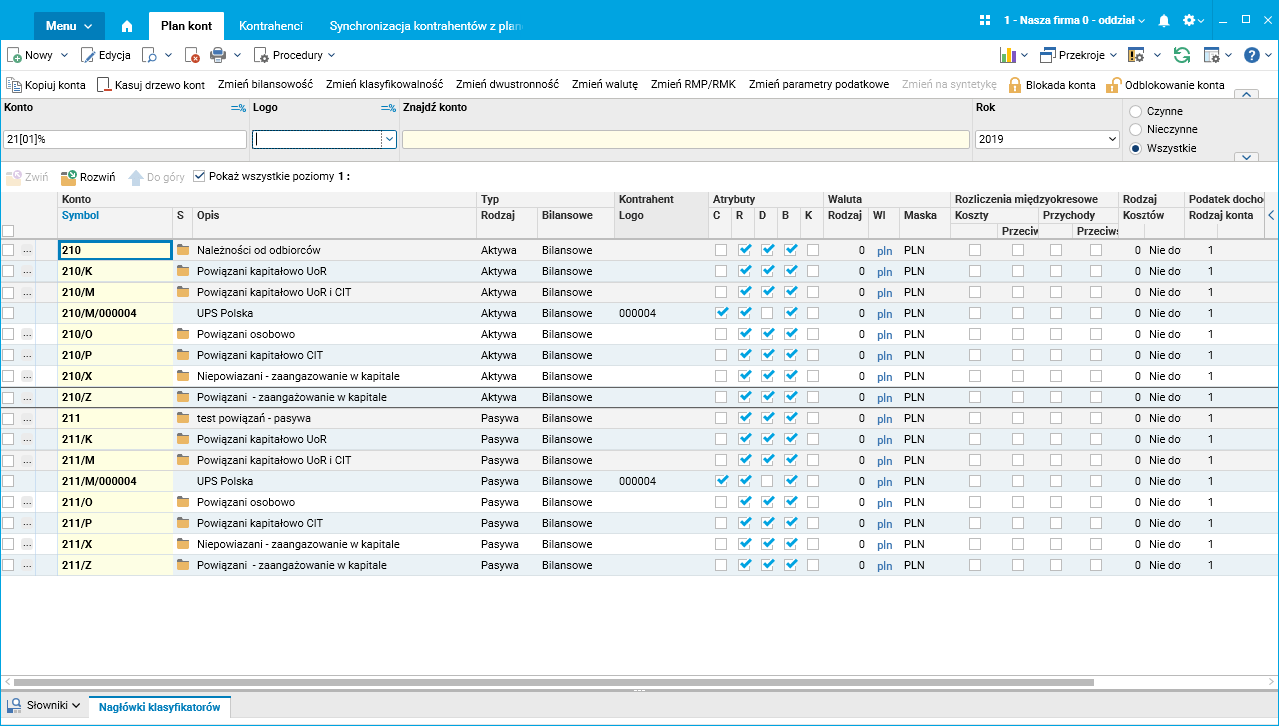

Jeśli wprowadzimy kontrahenta 000004 (odbiorca i dostawca) i zaznaczymy, że jest powiązany kapitałowo wg UoR i wg CIT, to zostaną utworzone konta 210/M/000004 oraz 211/M/000004.

Rys. Automatycznie utworzone konta dla kontrahenta

Wszystkie możliwości zaprezentowane są w poniższej tabeli.

|

Powiązanie wg UoR |

Powiązanie wg CIT |

Konto kontrahenta |

|

jednostka powiązana kapitałowo |

jednostka powiązana kapitałowo |

210/M/000004; 211/M/000004 |

|

jednostka powiązana kapitałowo |

jednostka niepowiązana |

210/K/000004; 211/K/000004 |

|

jednostka niepowiązana |

jednostka powiązana kapitałowo |

210/P/000004; 211/P/000004 |

|

jednostka powiązana – zaangażowanie w kapitale |

dowolne |

210/Z/000004; 211/Z/000004 |

|

jednostka pozostała – zaangażowanie w kapitale |

dowolne |

210/X/000004; 211/X/000004; |

|

dowolne |

jednostka powiązana osobowo |

210/O/000004; 211/O/000004; |

|

jednostka pozostała – niepowiązana |

jednostka niepowiązana |

200/000004; 202/000004; |

Przykład 2

Przykład dotyczy kont 200 (należności do odbiorców niepowiązanych), 202 (zobowiązania od dostawców niepowiązanych), 210 (należności od odbiorców powiązanych) i 211 (zobowiązania od dostawców powiązanych). Analityki kont 210 i 211 są podzielone według typów powiązań następująco:

Rys. Przykładowy podział kont 210 i 211

Definicja synchronizacji może wówczas wyglądać jak na rysunku poniżej.

Rys. Definicja synchronizacji kontrahentów z planem kont

Jeśli wprowadzimy kontrahenta 000004 i zaznaczymy, że jest powiązany kapitałowo wg UoR lub wg CIT, a także powiązany osobowo, to zostanie utworzone konto 210/P/000004.