W związku ze zmianą przepisów od 1 lipca 2018 dla podatku od towarów i usług obowiązują nowe formularze deklaracji VAT-7 czyli VAT-7 (18) oraz VAT-7K (12). Konieczność aktualizacji wzorów deklaracji wynika ze zmian wprowadzających mechanizm podzielonej płatności.

W wersji 92 systemu Softlab ERP zostały utworzone nowe wersje formularzy deklaracji VAT-7, czyli VAT-7 (18) oraz VAT-7K (12). Lista najważniejszych zmian jest następująca:

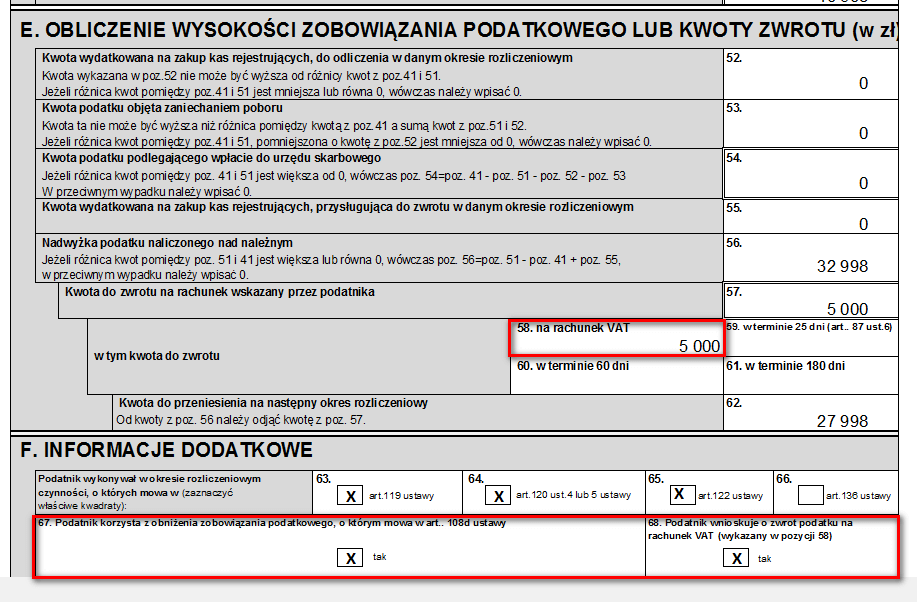

1. W sekcji E zostało dodane nowe pole 58. na rachunek VAT. W związku z tym numery kolejnych pozycji uległy zmianie.

2. W sekcji F zostały dodane dwie nowe pozycje: 67. Podatnik korzysta z obniżenia zobowiązania podatkowego, o którym mowa w art. 108d ustawy oraz 68. Podatnik wnioskuje o zwrot podatku na rachunek VAT (wykazany w pozycji 58).

Rys. Deklaracja VAT-7 wersja 18 – sekcja E i F

3. Sekcja G została zmieniona w następujący sposób:

Rys. Deklaracja VAT-7 wersja 17 sekcja G

Rys. Deklaracja VAT-7 wersja 18 sekcja G

4. W Sekcji H pojawiło się nowe pole 74. Adres e-mail.

Rys. Deklaracja VAT-7 wersja 18 – sekcja H

Uwaga! Deklaracja może być składana wyłącznie za pomocą środków komunikacji elektronicznej.

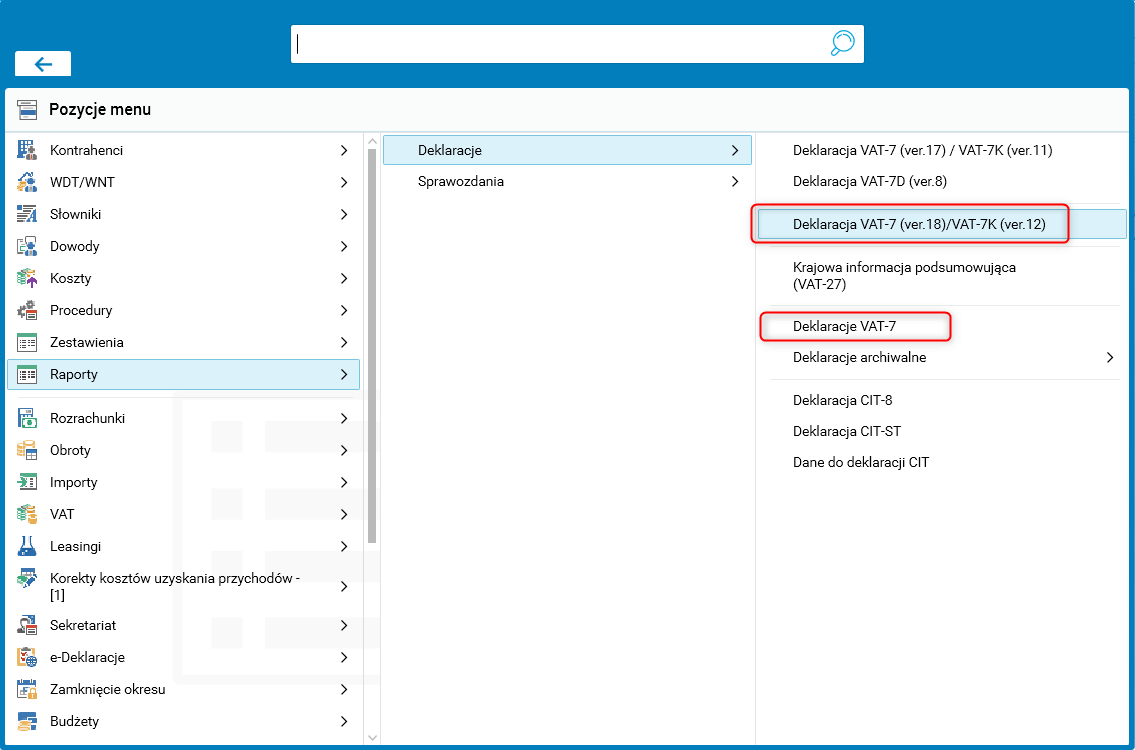

Zmiany zostały wprowadzone zarówno w nowym mechanizmie tworzenia deklaracji VAT (słownik Deklaracje VAT-7), jak i w poprzednim mechanizmie tworzenia deklaracji VAT-7 uruchamianym z menu Raporty -> Deklaracje -> Deklaracja VAT-7 (ver.18)/VAT-7K (ver.12) (dla kompatybilności wstecznej).

Rys. Ścieżki dostępu – Deklaracja VAT-7 (ver.18) oraz VAT-7K (ver.12)

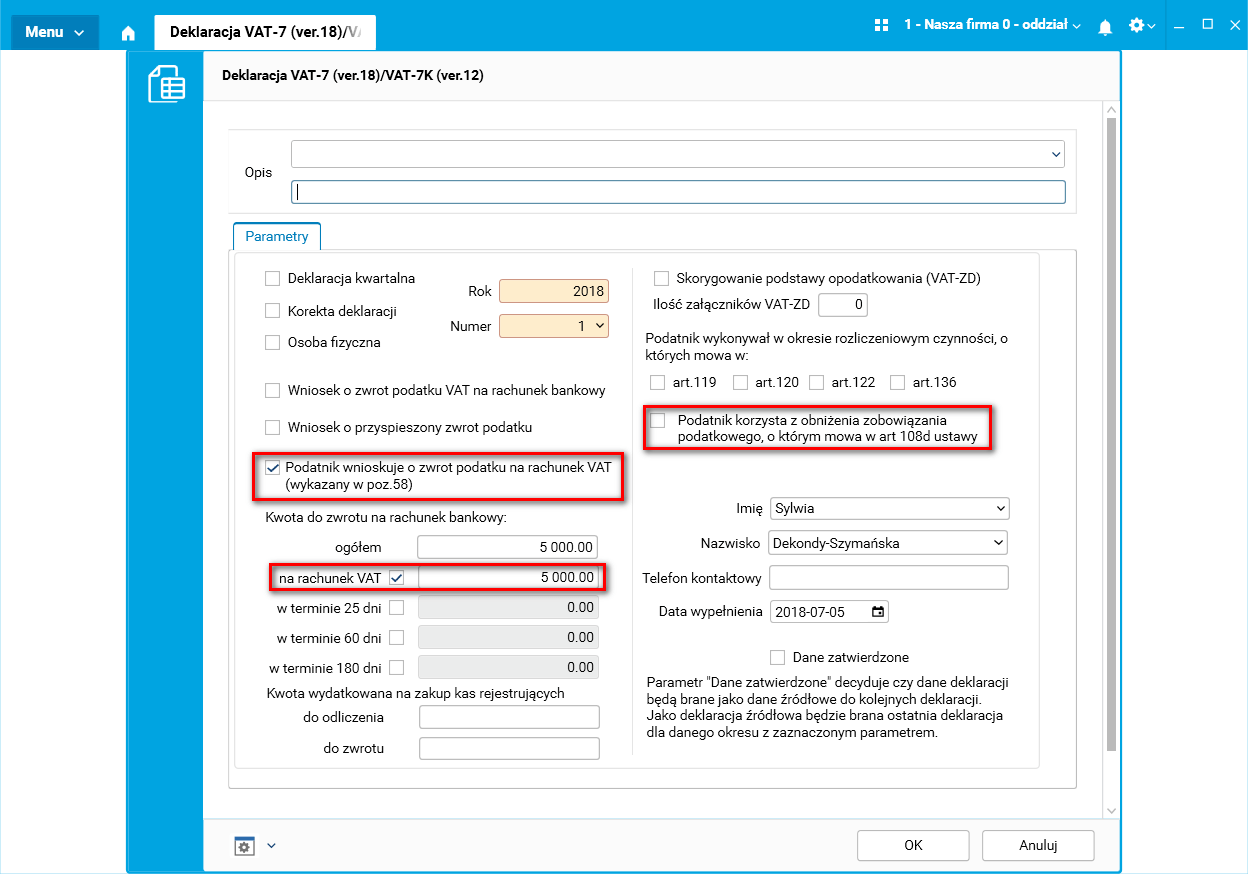

Tworzenie deklaracji w słowniku Deklaracje VAT-7 nie uległo zmianie, natomiast w procedurze uruchamianej z menu Raporty -> Deklaracje -> Deklaracja VAT-7 (ver.18)/VAT-7K (ver.12) pojawiły się nowe parametry widoczne na poniższym rysunku.

Rys. . Parametry procedury Deklaracja VAT – 7 (ver.18)/VAT-7K (ver.12)

· Dodano nowy parametr: Podatnik korzysta z obniżenia zobowiązania podatkowego, o którym mowa w art. 108d ustawy.

· Dodano nowy parametr: Podatnik wnioskuje o zwrot podatku na rachunek VAT (wykazany w poz. 58) – jest to kwota wykazana w polu na rachunek VAT.

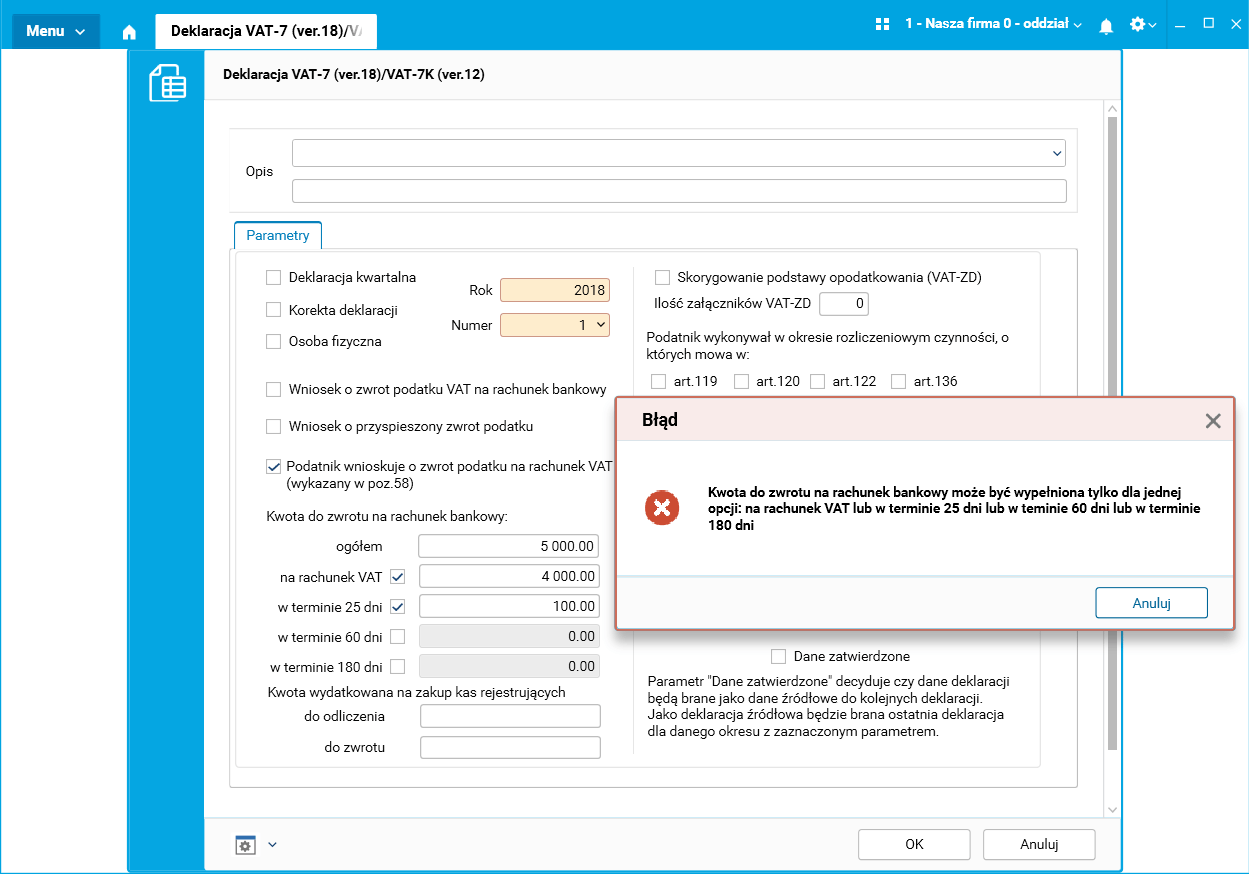

Uwaga! Jeśli podatnik zadeklaruje w polu ogółem kwotę do zwrotu, może wybrać tylko jedną z opcji: na rachunek VAT lub w terminie 25 dni, lub w terminie 60 dni, lub w terminie 180 dni, w przeciwnym razie zostanie wyświetlony komunikat ostrzegawczy:

Rys. Komunikat ostrzegawczy