Umożliwiona została ewidencja momentu powstania obowiązku podatkowego w sytuacji, kiedy wykonano i opłacono część usługi oraz gdy otrzymano protokół odbioru wykonanej usługi.

W ustawie o VAT nie wprowadzono szczególnych reguł dotyczących momentu powstania obowiązku podatkowego w przypadku importu usług. Zgodnie z art. 19a ust. 1. ustawy o VAT obowiązek podatkowy powstaje z chwilą dokonania dostawy towarów lub wykonania usługi, z zastrzeżeniem ust. 5 i 7-11, art. 14 ust. 6, art. 20 i art. 21 ust. 1. W świetle art. 19a ust. 2. w odniesieniu do przyjmowanych częściowo usług usługę uznaje się za wykonaną również w przypadku, kiedy wykonana została część usługi, dla której to części określono zapłatę.

W związku z powyższym umożliwiono w systemie wystawienie dokumentów wewnętrznych (rozliczających podatek VAT należny i naliczony od importu usług) do każdej zaewidencjonowanej zapłaty częściowej, jednocześnie dla tej samej faktury zakupu umożliwiono wystawienie dokumentów wewnętrznych w momencie otrzymania protokołu odbioru wykonanej usługi.

Aby umożliwić ewidencję dokumentów, która obsługiwałaby i faktury wewnętrzne (zakupu i sprzedaży), i szczególny moment VAT, wprowadzono następujące zmiany w systemie:

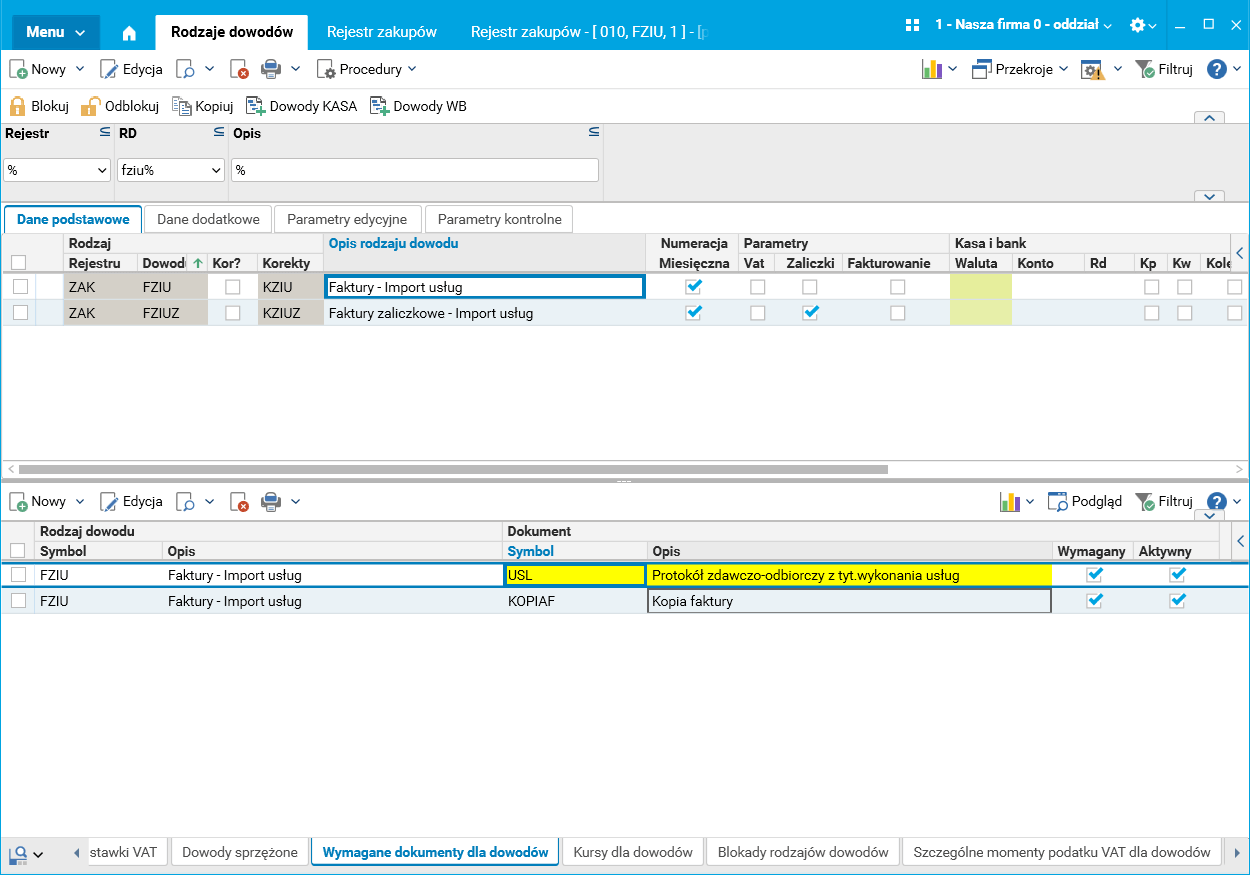

· W słowniku Wymagane dokumenty dodano nową pozycję USL – Protokół zdawczo-odbiorczy z tyt. Wykonywania usług.

· W słowniku Rodzaje dowodów, w szczególe Wymagane dokumenty dla dowodów umożliwiono konfigurację wymaganych dokumentów dla dokumentów z rejestru ZAK.

Rys. Rodzaje dowodów, szczegół Wymagane dokumenty dla dowodów, przykładowa konfiguracja

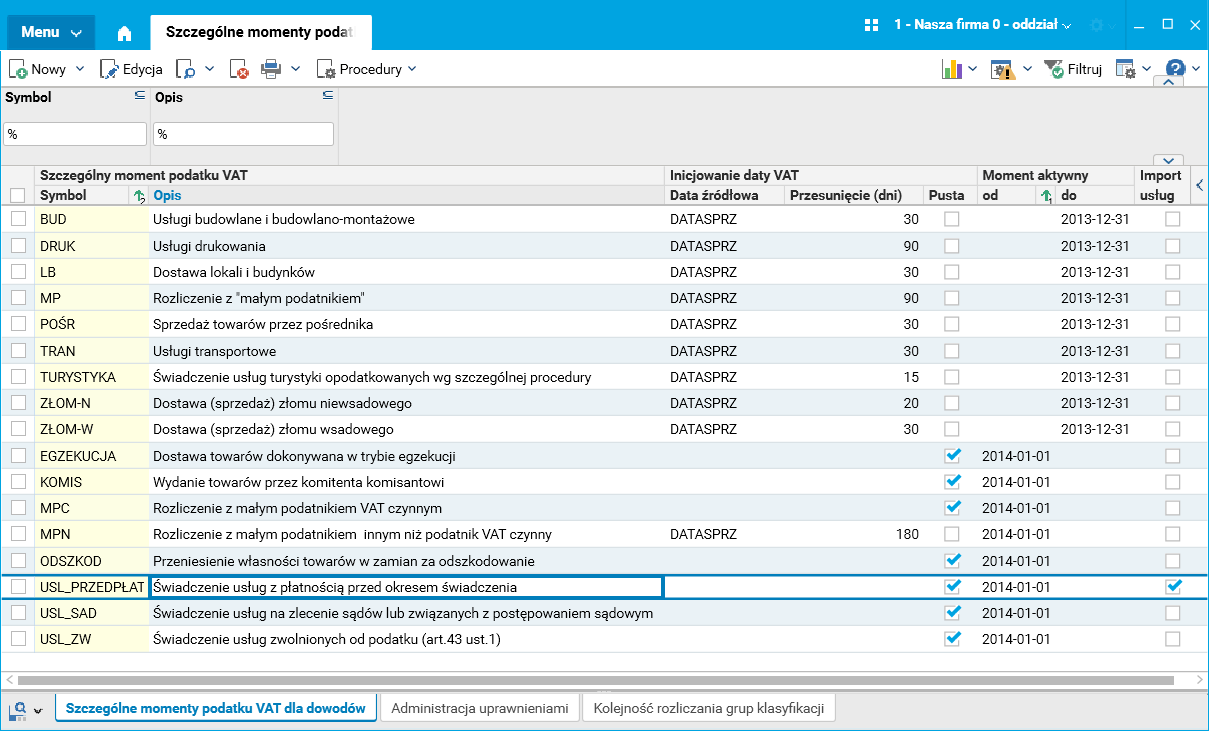

· W słowniku Szczególne momenty podatku VAT został dodany nowy rodzaj szczególnego momentu VAT: USL_PRZEDPŁATA – Świadczenie usług z płatnością przed okresem świadczenia. Została również dodana kolumna Import usług umożliwiająca wskazanie, który symbol może być wykorzystywany w fakturach importu usług.

Rys. Słownik Szczególne momenty podatku VAT

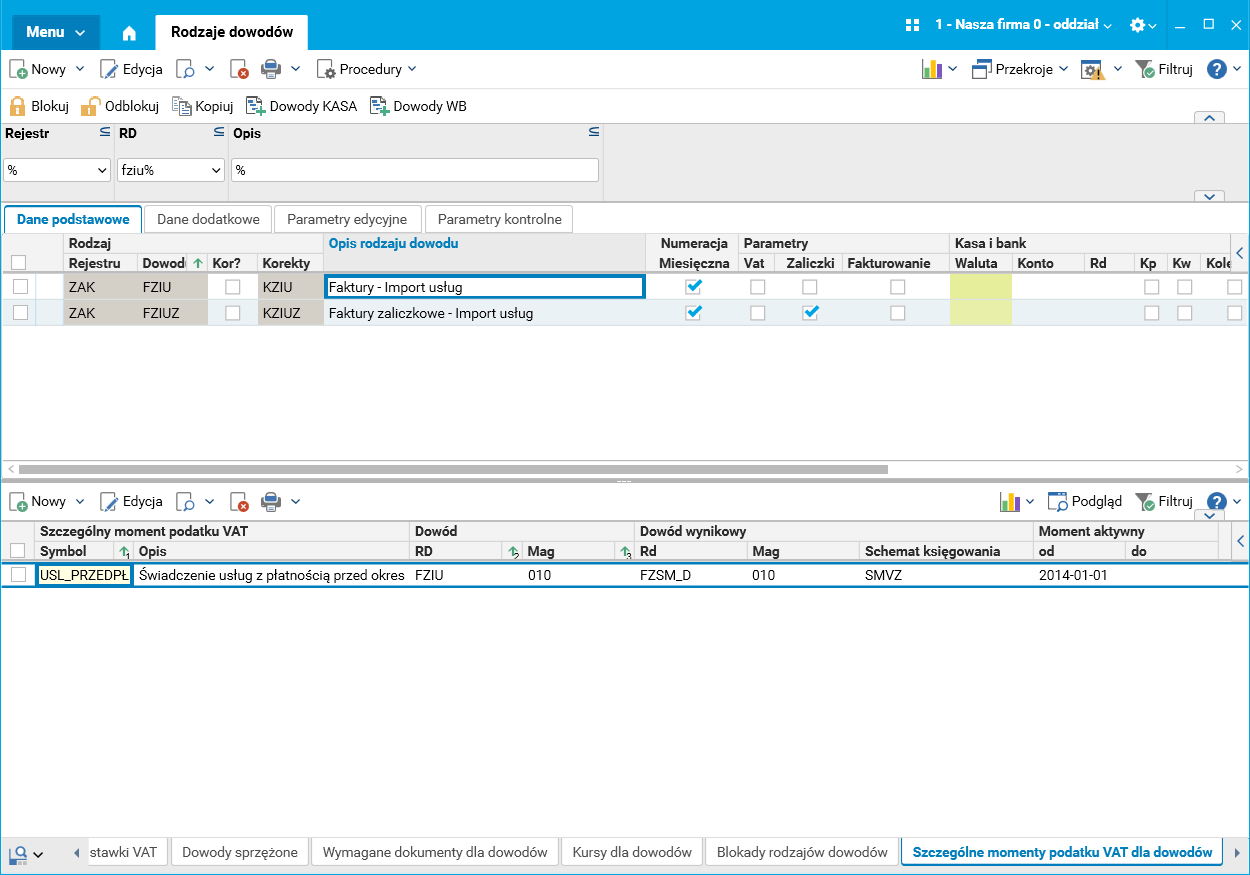

Rys. Rodzaje dowodów – przypisanie SMV dla rodzaju FZIU

Poniżej przykład ewidencji faktury importu usług, dla której zostały wystawione dwie zapłaty i otrzymano protokół zdawczo-odbiorczy z tyt. wykonania usług.

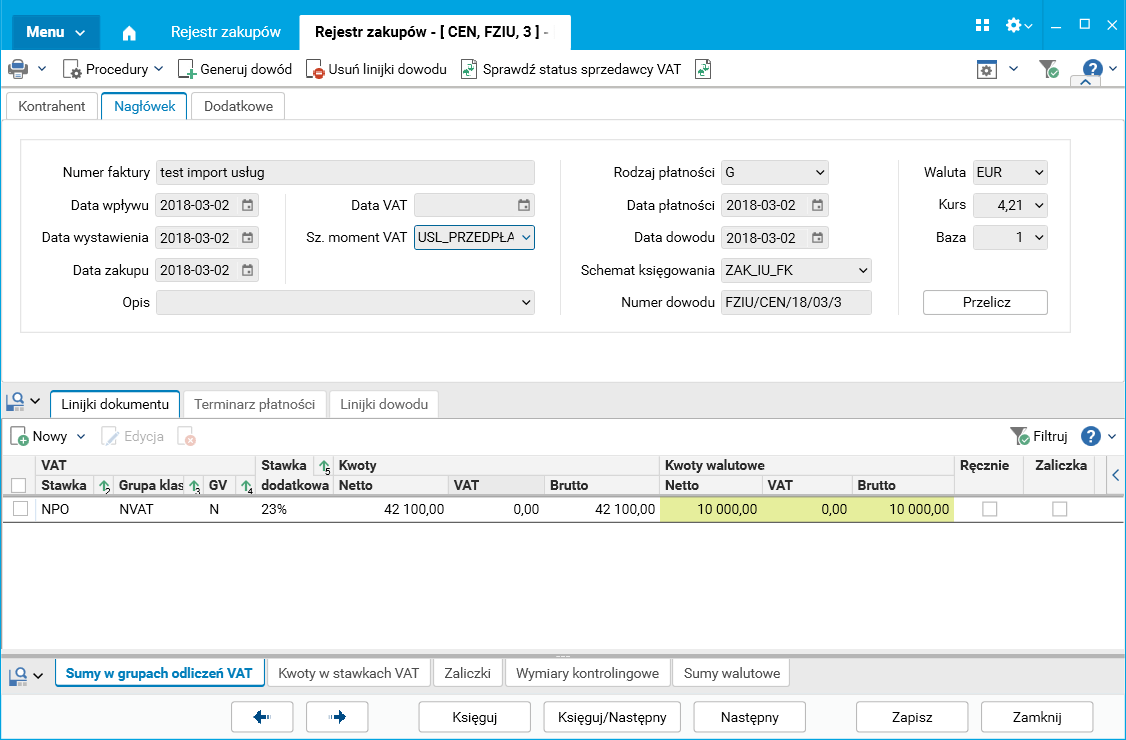

1. Rejestrujemy dokument importu usług, wskazując odpowiedni szczególny moment VAT (SMV).

Rys. Dokument FZIU z SMV USL_PRZEDPŁATA

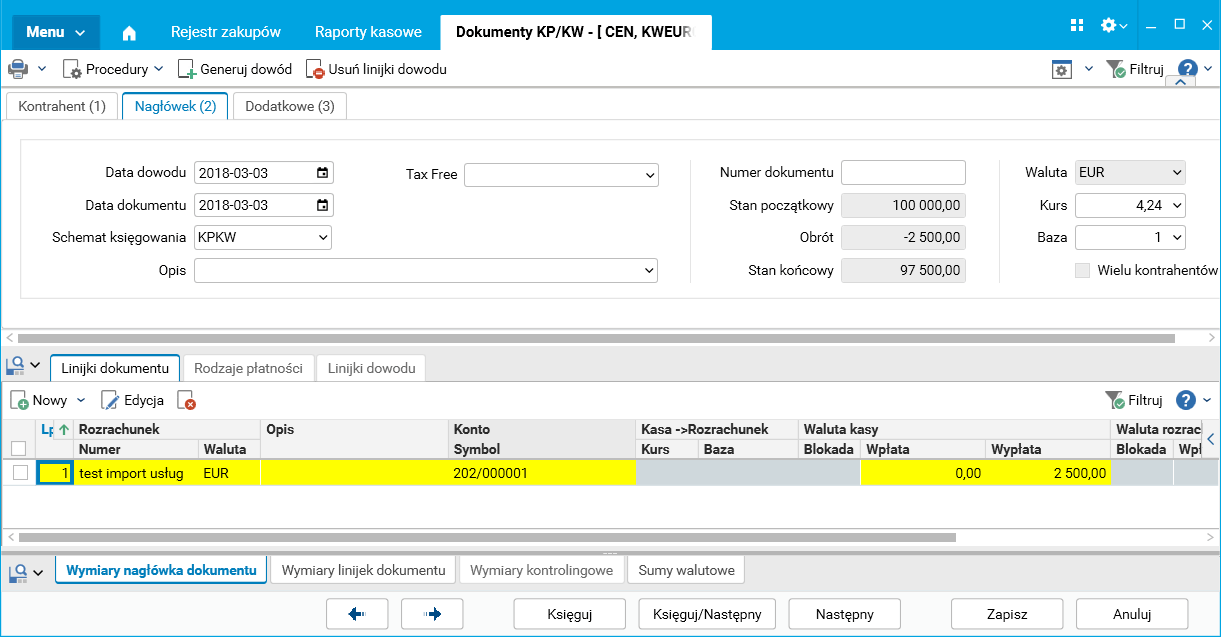

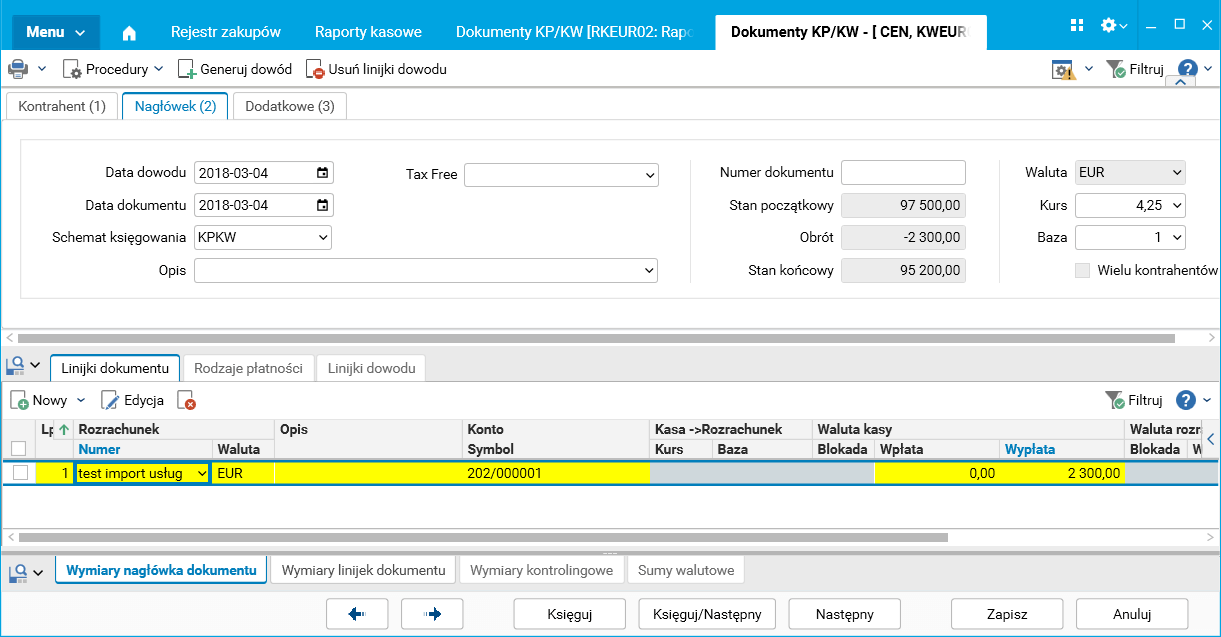

2. Następnie rejestrujemy dwie zapłaty: w dniu 2018-03-03 oraz w dniu 2018-03-04.

Rys. Dokument KW z dnia 2018-03-03 na kwotę 2500 EUR

Rys. Dokument KW z dnia 2018-03-04 na 2300 EUR

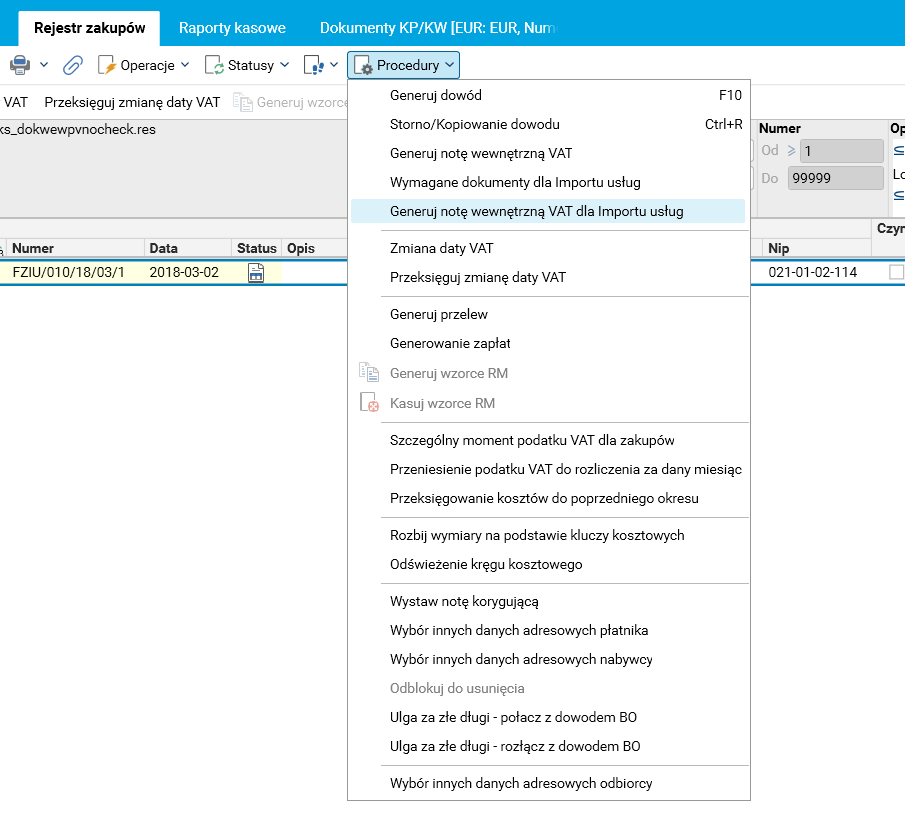

Dla zarejestrowanej faktury uruchamiamy procedurę Generuj notę wewnętrzną dla Importu usług.

Rys. Procedura Generuj notę wewnętrzną VAT dla importu usług

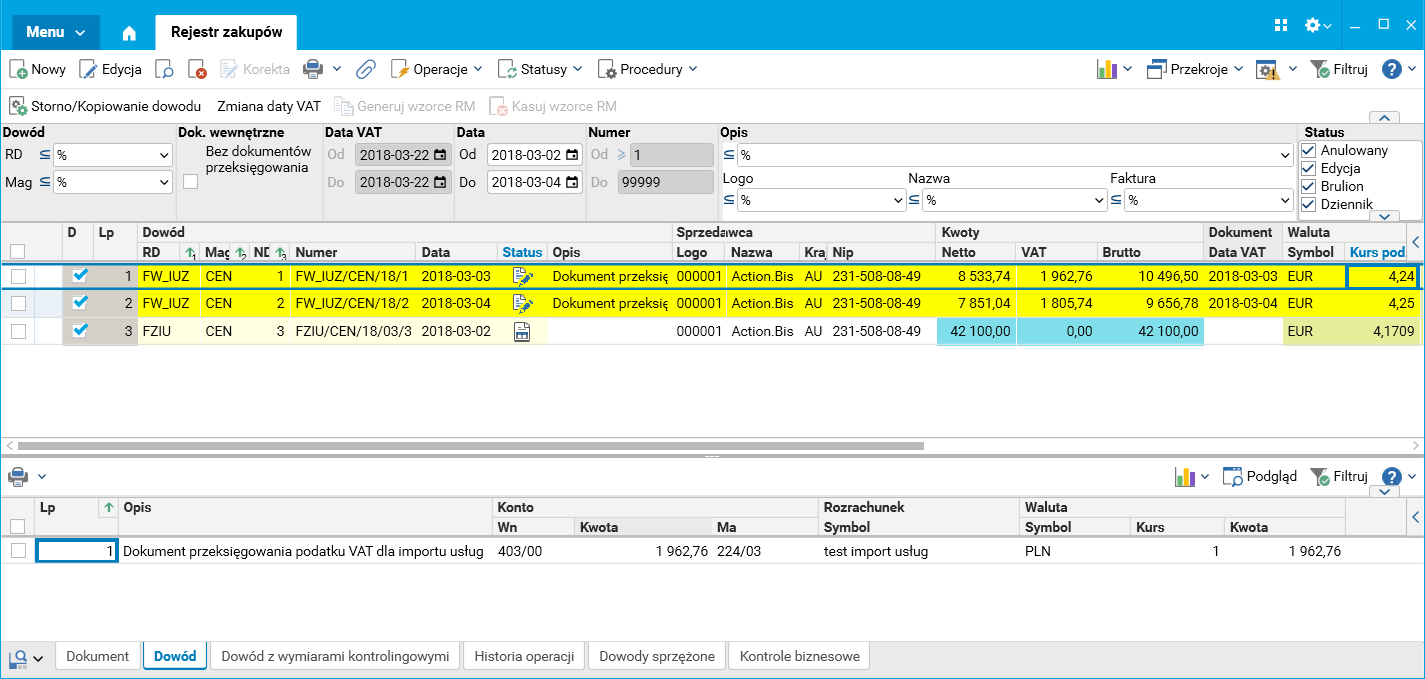

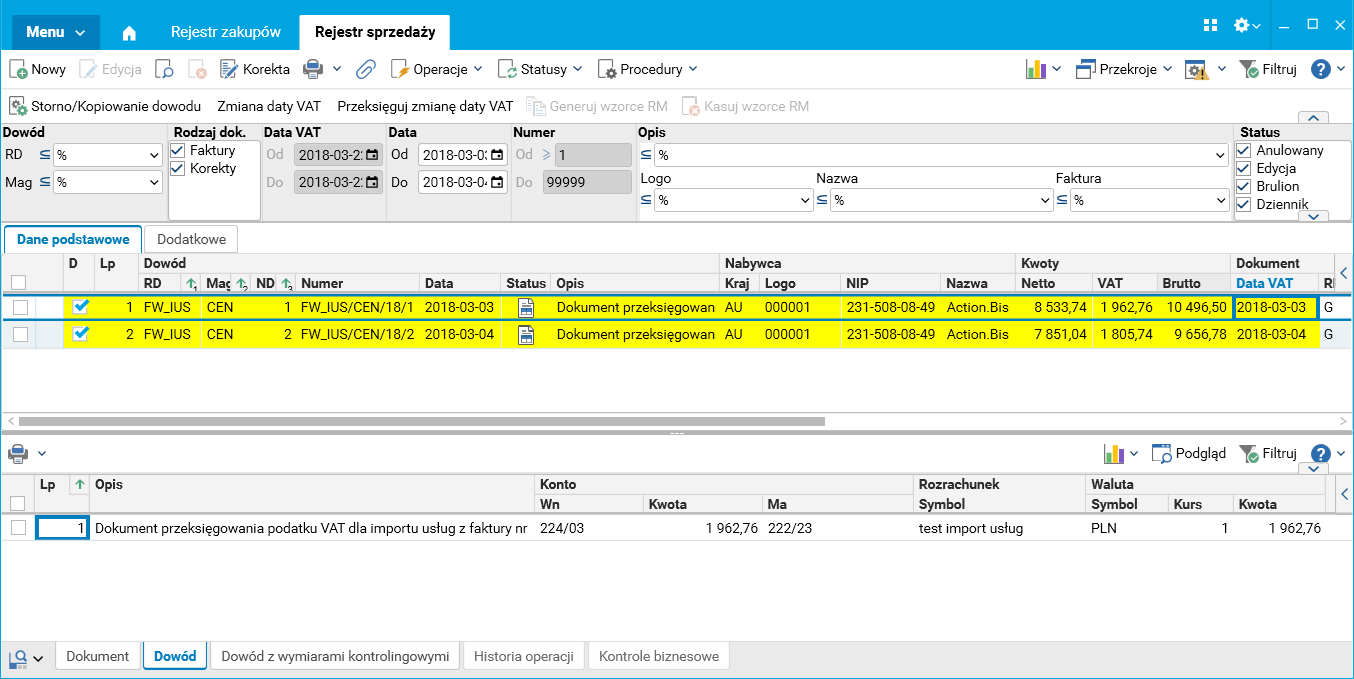

W wyniku wykonania procedury na koniec miesiąca marca zostały wygenerowane dokumenty wewnętrzne z datą zapłaty, czyli na dzień 2018-03-03 oraz 2018-03-04 w rejestrach zakupu i sprzedaży.

Rys. Dokumenty wewnętrzne do zapłat w rejestrze zakupu

Rys. Dokumenty wewnętrzne do zapłat w rejestrze sprzedaży

Kurs na dokumentach wewnętrznych to kurs średni NBP z dnia poprzedzającego dzień zapłaty.

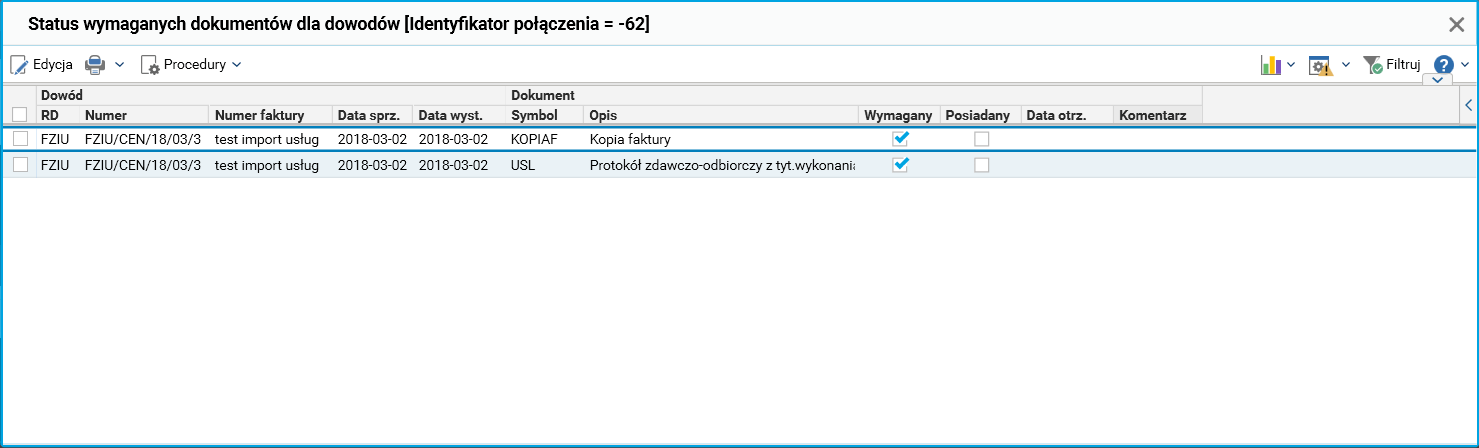

Dla dokumentu importu usług zostały skonfigurowane dwa dokumenty wymagane: protokół zdawczo-odbiorczy z tytułu wykonania usług oraz kopia faktury, dlatego następnym etapem będzie rejestracja tych dokumentów.

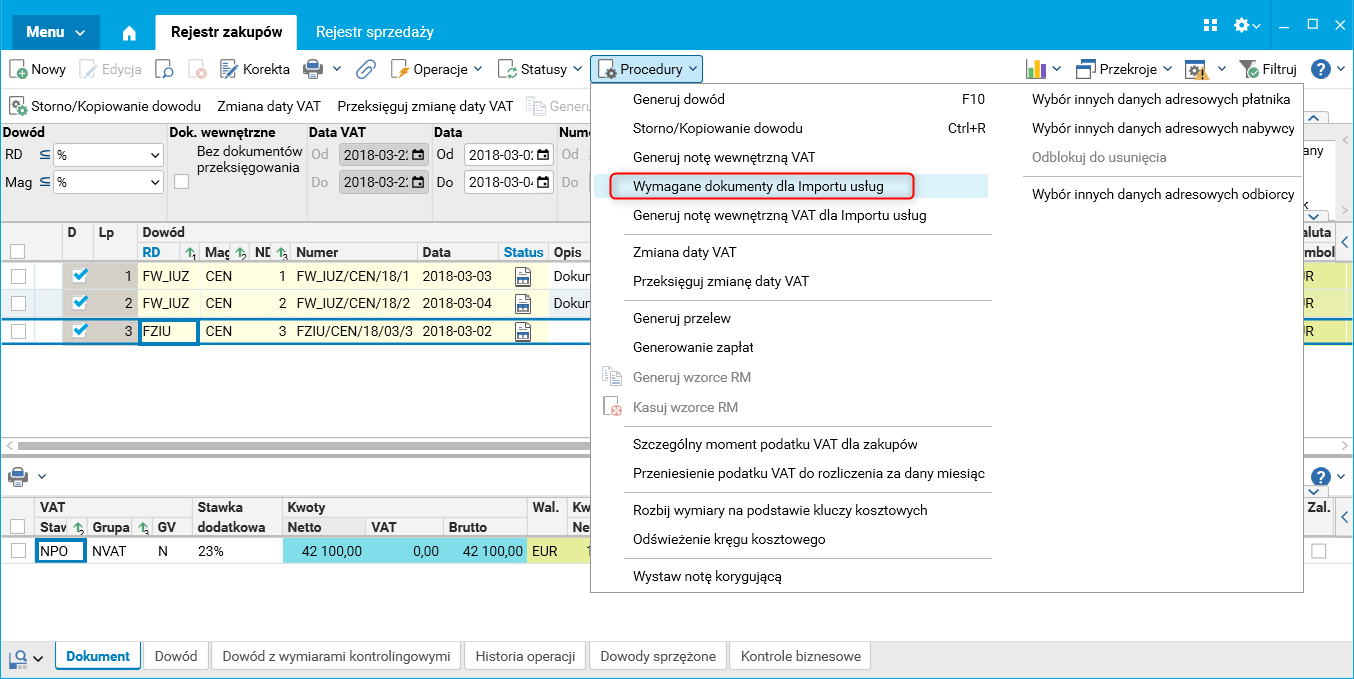

W celu rejestracji dokumentów wymaganych uruchamiamy procedurę Wymagane dokumenty dla Importu usług dla zarejestrowanej faktury.

Rys. Procedura Wymagane dokumenty dla importu usług

Zostanie otwarte okno, w którym w kolumnie Posiadamy zaznaczamy dokumenty otrzymane.

Rys. Dokumenty wymagane dla importu usług

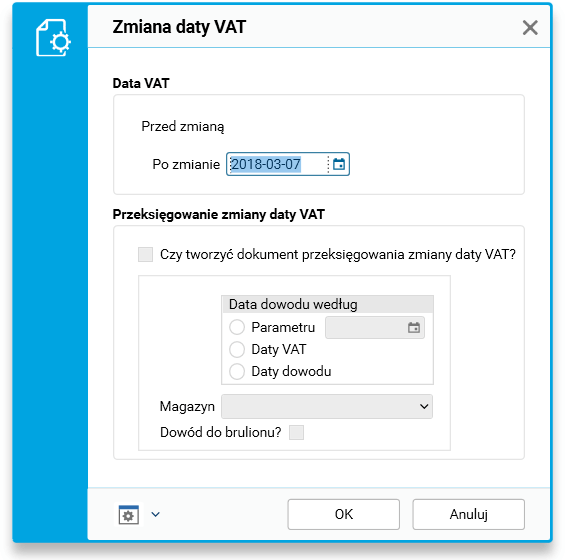

Po zaznaczeniu wszystkich wymaganych dokumentów automatycznie uruchomi się procedura Zmiana daty VAT pozwalająca uzupełnić datę VAT na dokumencie źródłowym.

Rys. Okno parametrów procedury Zmiana daty VAT

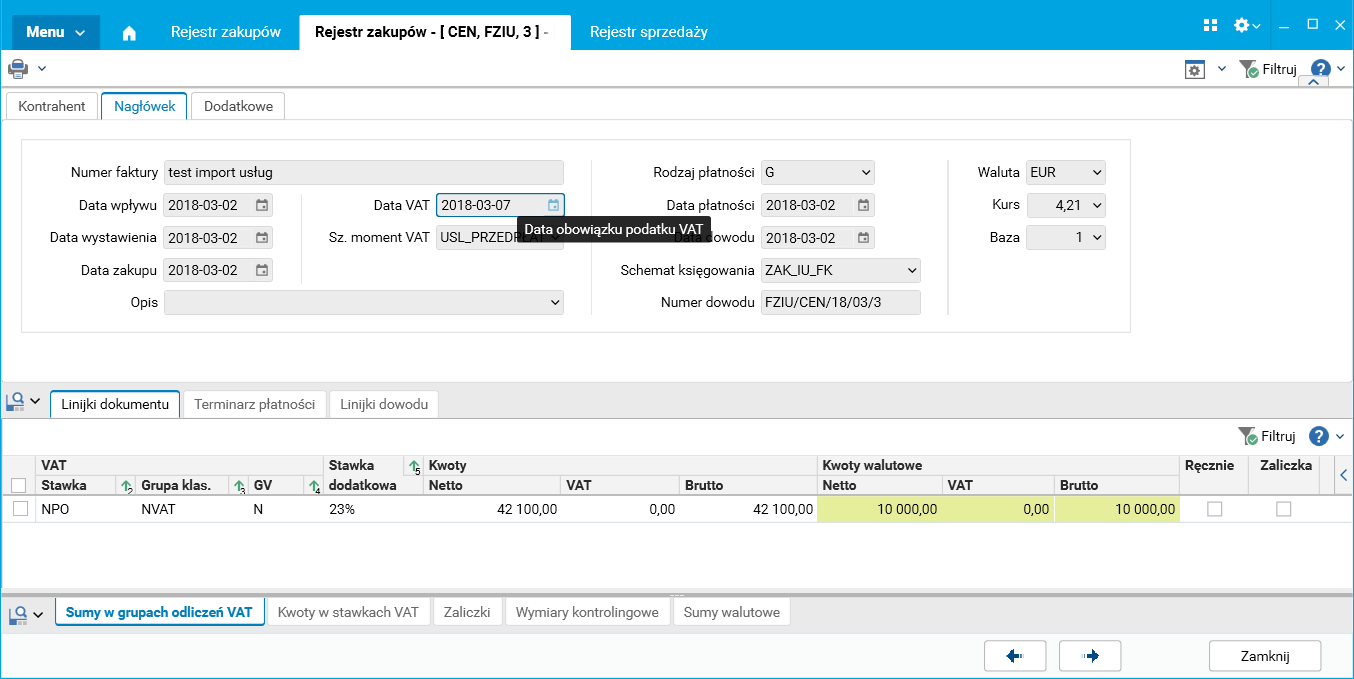

Po zatwierdzeniu zmiany daty VAT jest ona uzupełniana na dokumencie źródłowym.

Rys. Dokument Importu usług z uzupełnioną datą VAT

Następnie, żeby wygenerować dokumenty wewnętrzne, należy ponownie uruchomić procedurę Generuj notę wewnętrzną VAT do Importu usług.

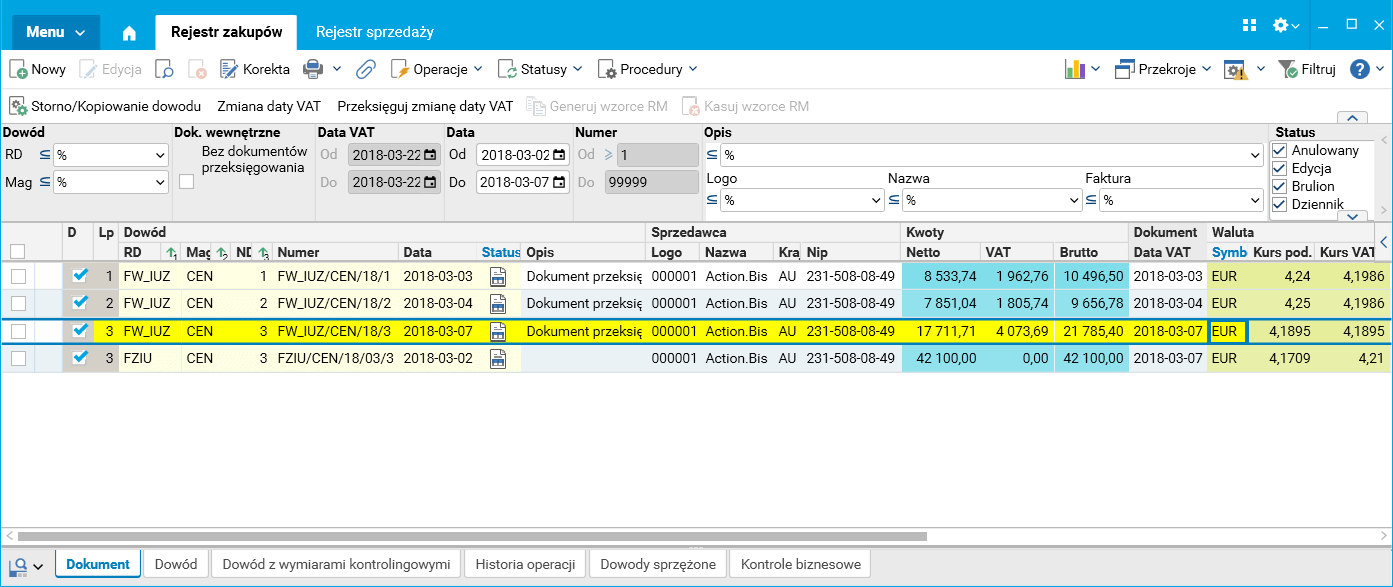

Procedura wygeneruje dokument wewnętrzny w rejestrze zakupu i rejestrze sprzedaży rozliczający wartość podatku VAT do końca.

Kurs, który pojawia się w nagłówku dokumentów wewnętrznych, to kurs średni danej waluty wyznaczony przez NBP z dnia poprzedzającego datę VAT ustaloną na dokumencie źródłowym w wyniku otrzymania wymaganych dokumentów.

Rys. Dokument wewnętrzny w rejestrze zakupu wystawiony po otrzymaniu dokumentów wymaganych

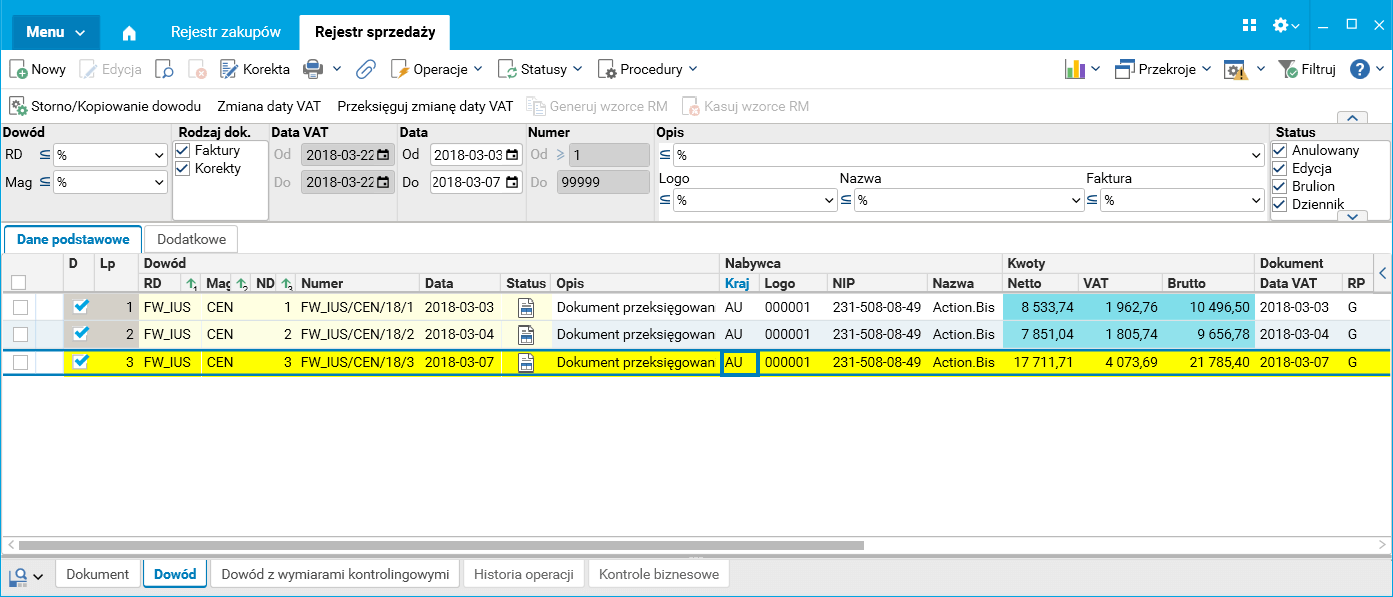

Rys. Dokument wewnętrzny w rejestrze sprzedaży wystawiony po otrzymaniu dokumentów wymaganych