Śmierć pracownika wiąże się dla pracodawcy z pewnymi obowiązkami, m.in. z koniecznością wystawienia świadectwa pracy, a także wypłaty świadczeń na rzecz rodziny pracownika. System Softlab HR by Asseco jest wyposażony w mechanizmy, dzięki którym łatwiej jest wypełnić te obowiązki oraz procedury z nimi związane.

Problem / Potrzeba biznesowa

Dla pracodawcy śmierć pracownika jest wydarzeniem, które wywołuje szereg zdarzeń oraz obowiązków koniecznych do spełnienia w takich obszarach, jak:

- Świadectwo pracy – z chwilą śmierci pracownika wygasa stosunek pracy, a konsekwencją jego wygaśnięcia jest konieczność wystawienia świadectwa pracy. Świadectwo to jest wydawane na wniosek członkom rodziny oraz innym spadkobiercom zmarłego pracownika.

- Niewypłacone świadczenia – rodzina zmarłego pracownika ma prawo uzyskać od pracodawcy wszystkie świadczenia, które przysługiwały zmarłemu, a nie zostały wypłacone. Do grupy takich świadczeń można zaliczyć m.in.: niewypłacone wynagrodzenie czy ekwiwalent za niewykorzystany urlop wypoczynkowy.

- Odprawa pośmiertna – art.93 Kodeksu pracy nakłada na pracodawcę w określonym wypadku obowiązek wypłaty odprawy pośmiertnej na rzecz rodziny pracownika, który zmarł w czasie trwania stosunku pracy lub w czasie pobierania po jego rozwiązaniu zasiłku z tytułu niezdolności do pracy w skutek choroby.

Aby pracodawca wypełnił powyższe obowiązki, potrzebuje odpowiednich procedur postępowania, w których może go wspierać system Softlab HR by Asseco.

Jak to usprawniliśmy

W systemie Softlab HR by Asseco sposób postępowania w przypadku zgonu pracownika opiera się na standardowym mechanizmie obsługi procesu rozwiązania umowy o pracę, a po odpowiednim skonfigurowaniu pozwala na wykorzystanie umów cywilnoprawnych do rozliczenia i wypłaty należności, które przysługiwały pracownikowi do dnia śmierci, a po jego śmierci utraciły charakter przychodu ze stosunku pracy i stały się przychodem z tytułu praw majątkowych dla osób uprawnionych.

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

Przykład postępowania dla pracownika zatrudnionego na umowę o pracę od 1 kwietnia 2010 roku, który w wyniku choroby zmarł 15 listopada 2017 roku.

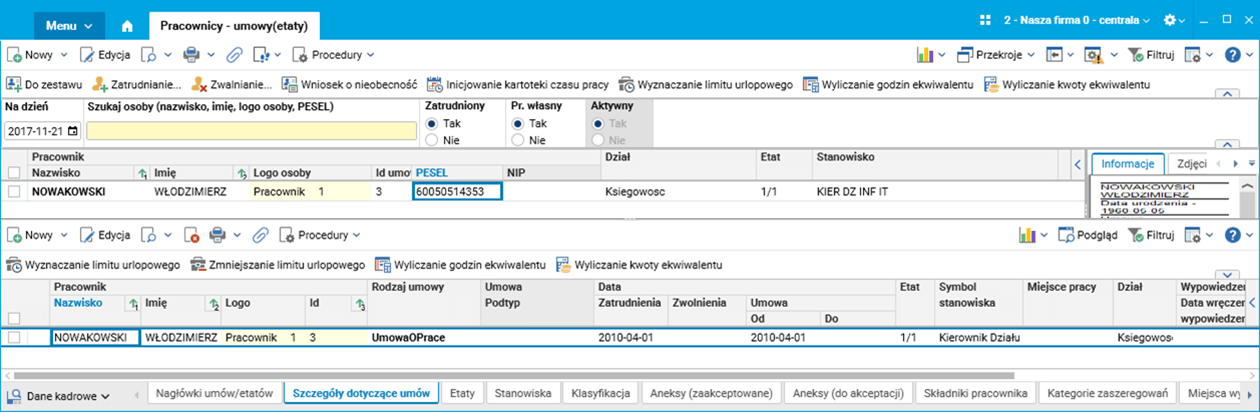

Rys. 1. Szczegóły dotyczące umowy w słowniku Pracownicy – umowy(etaty)

Pracownik otrzymywał wynagrodzenie miesięczne brutto w wysokości 4950 zł.

Rys. 2. Składniki pracownika w słowniku Pracownicy – umowy(etaty)

W lipcu 2017 roku wykorzystał 15 dni urlopu wypoczynkowego z przysługującego mu limitu 26 dni.

Rys. 3. Urlopy pracownika w słowniku Pracownicy – umowy(etaty)

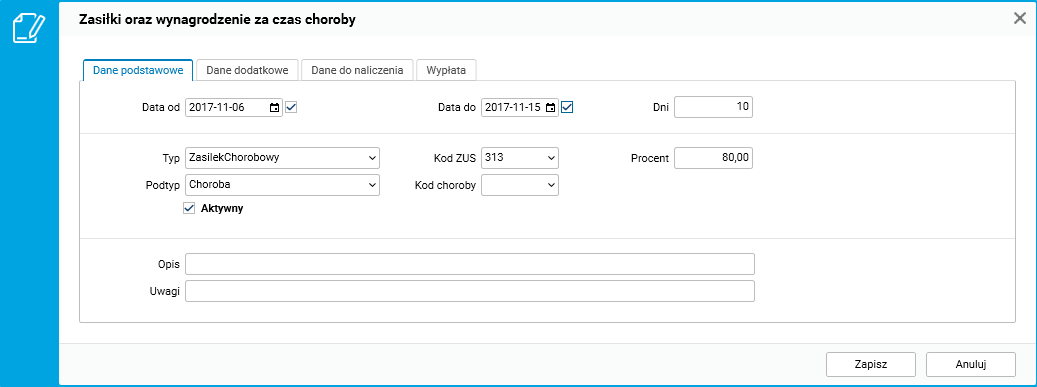

W październiku 2017 roku pracownik zachorował i od tego czasu przebywał na zwolnieniu:

Rys. 4. Zasiłki oraz wynagrodzenie za czas choroby w słowniku Pracownicy – umowy(etaty)

Działania pracodawcy względem zmarłego pracownika:

Pracodawca został poinformowany o śmierci pracownika przez jego żonę. Żona pracownika przedłożyła pracodawcy: akt zgonu męża, aktualny akt małżeństwa, akt urodzenia dziecka. Ponadto złożyła oświadczenie o tym, że jest opiekunem prawnym małoletniej córki. Na tej podstawie pracodawca ustalił, że osobami uprawnionymi do świadczeń po śmierci pracownika są jego żona oraz 15-letnia córka.

Rys. 5. Szczegół Rodzina w słowniku Pracownicy – umowy(etaty)

Pracodawca skrócił okres listopadowego zasiłku chorobowego do dnia zgonu, 15 listopada 2017 roku, poprzez korektę zasiłku w szczególe Zasiłki oraz wynagrodzenia za czas choroby w słowniku Pracownicy – umowy(etaty):

Rys. 6. Korekta okresu zasiłku w szczególe Zasiłki oraz wynagrodzenie za czas choroby słownika Pracownicy – umowy(etaty)

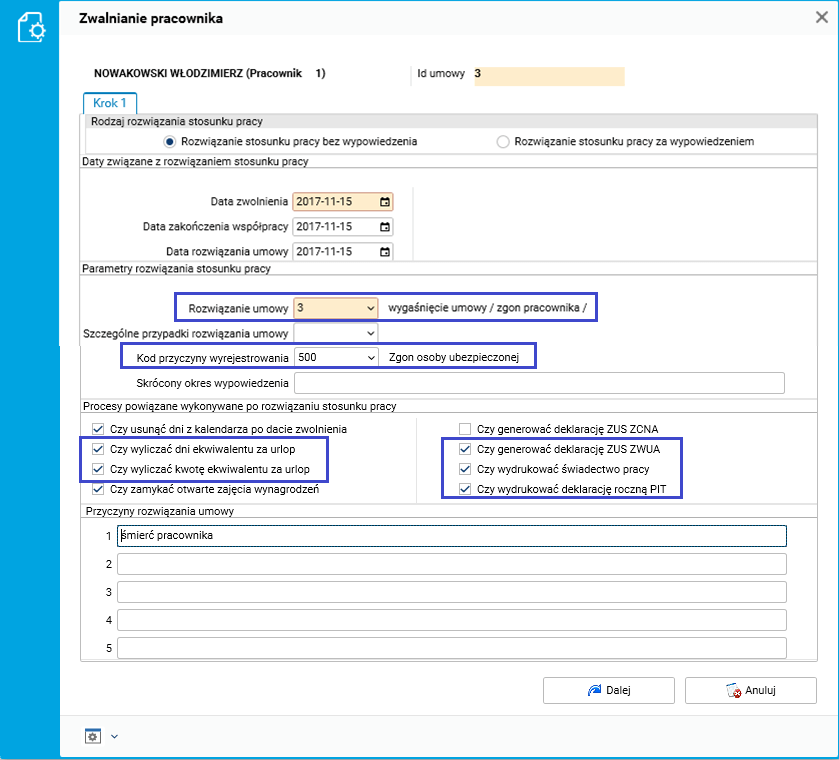

Ponadto z dniem śmierci pracownika rozwiązał stosunek pracy za pomocą procedury Zwalnianie pracownika, dostępnej z poziomu słownika Pracownicy – umowy(etaty). Zgodnie z art. 631 § 1 Kodeksu pracy jako powód rozwiązania stosunku pracy wykazał wygaśnięcie umowy spowodowane śmiercią pracownika, z kodem przyczyny wyrejestrowania 500 – zgon osoby ubezpieczonej.

Rys. 7. Procedura Zwalnianie pracownika w słowniku Pracownicy – umowy(etaty)

Zgodnie z wybranym opcjami przy rozwiązaniu stosunku pracy wykonane zostały procesy powiązane:

- Wyliczony został należny ekwiwalent za niewykorzystany urlop.

Rys. 8. Ekwiwalent za urlop w słowniku Pracownicy – umowy(etaty)

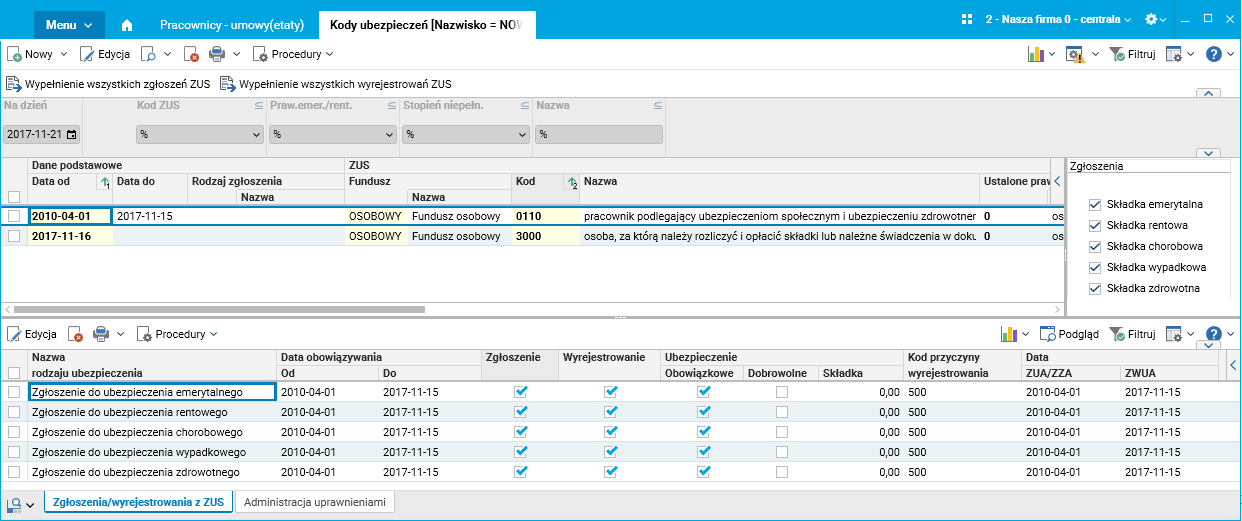

- Wypełnione zostały wyrejestrowania zmarłego pracownika z ubezpieczeń ZUS, niezbędne do wygenerowania dokumentu ZUS ZWUA.

Rys. 9. Zgłoszenia/wyrejestrowania z ZUS w słowniku Kody ubezpieczeń

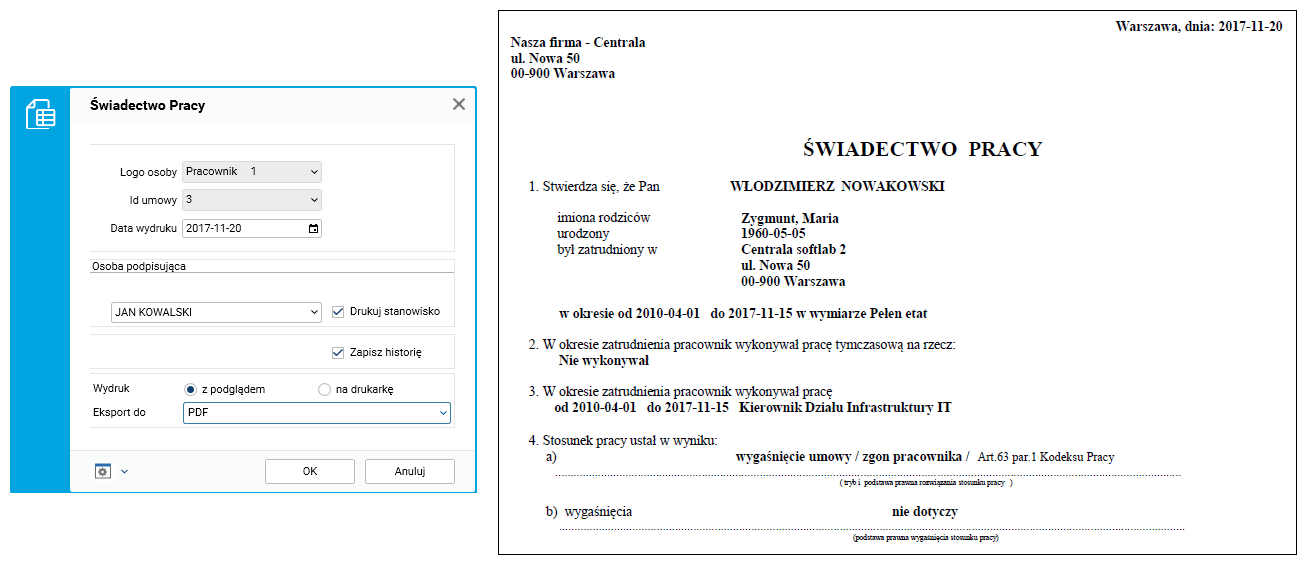

- Pracodawca miał możliwość wydrukowania oryginału oraz kopii świadectwa pracy, które załączył do akt osobowych pracownika.

Rys. 10. Wydruk świadectwa pracy po akceptacji rozwiązania stosunku pracy

- Pracodawca sporządził również deklarację PIT-11 za rok 2017 dla zmarłego pracownika. Jeden egzemplarz takiego dokumentu należy wysłać do właściwego urzędu skarbowego, natomiast drugi pozostawić w aktach zmarłego pracownika. W wystawionej deklaracji PIT-11 uwzględnia się tylko kwoty wynagrodzenia ze stosunku pracy otrzymane przez osobę do dnia śmierci, w tym wypadku za okres od stycznia do października 2017 roku.

Dodatkowe działania, jakie powinien wykonać pracodawca (poza procesami powiązanymi z rozwiązaniem stosunku pracy), to:

- zamknięcie konta/kont bankowych pracownika poprzez uzupełnienie daty obowiązywania do,

Rys. 11. Zamknięcie konta bankowego w szczególe Konta bankowe pracowników słownika Pracownicy – umowy(etaty)

- zmiana sposobu wypłaty na wypłatę gotówką poprzez dopisanie sposobu wypłaty typu KASA z odpowiednią datą obowiązywania od, sposób wypłaty typu ROR zostanie automatycznie zamknięty,

Rys. 12. Zmiana sposobu wypłaty w szczególe Sposoby wypłat słownika Pracownicy – umowy(etaty)

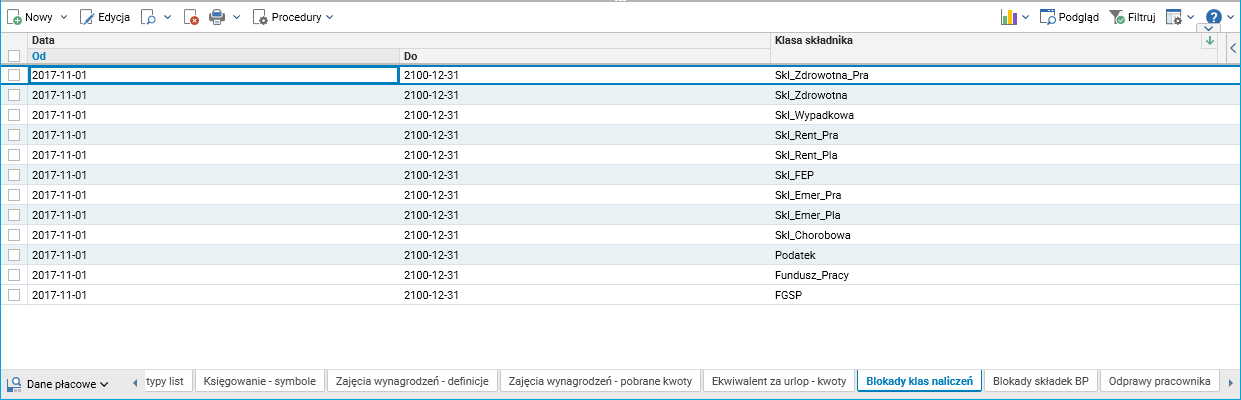

- wprowadzenie blokady klas naliczeń poprzez ich dopisanie z odpowiednią datą obowiązywania od.

Rys. 13. Wprowadzenie blokad naliczeń w szczególe Blokady klas naliczeń w słowniku Pracownicy – umowy(etaty)

Działania pracodawcy względem osób uprawnionych:

Pracownik zmarł przed podjęciem wynagrodzenia za listopad 2017 roku. Kwotę należnego wynagrodzenia za chorobę, zasiłku do dnia śmierci oraz ekwiwalent za niewykorzystany urlop należy wypłacić osobom uprawnionym, w tym wypadku żonie i córce.

Wypłaty zasiłku, niezrealizowanej w związku ze śmiercią pracownika, dokonuje się na takich samych zasadach jak wynagrodzenia za pracę, nie potrąca się składek ZUS, bowiem w momencie śmierci należności te tracą charakter przychodu ze stosunku pracy, a stają się przychodem z tytułu praw majątkowych. Pracodawca pobiera zaliczkę na podatek dochodowy w wysokości 18% należności, bez stosowania kosztów uzyskania przychodu oraz ulgi.

W razie śmierci pracownika w czasie trwania stosunku pracy lub w czasie pobierania po jego rozwiązaniu zasiłku z tytułu niezdolności do pracy wskutek choroby rodzinie przysługuje od pracodawcy odprawa pośmiertna. Odprawa pośmiertna to jednorazowe świadczenie pieniężne, którego wartość ustala się na podstawie stażu pracy u danego pracodawcy. Odprawa pośmiertna wynosi równowartość:

- jednomiesięcznego wynagrodzenia – jeśli pracownik był zatrudniony krócej niż 10 lat,

- trzymiesięcznego wynagrodzenia – jeśli pracownik był zatrudniony co najmniej 10 lat,

- sześciomiesięcznego wynagrodzenia – jeśli pracownik był zatrudniony co najmniej 15 lat.

Wypłata odprawy pośmiertnej jest zwolniona z oskładkowania oraz opodatkowania. Oblicza się ją z zastosowaniem przepisów dotyczących ustalania ekwiwalentu za niewykorzystany urlop wypoczynkowy. Pracodawca jest zwolniony z obowiązku wypłaty odprawy pośmiertnej, jeżeli z własnych środków ubezpieczył pracownika na życie, a odszkodowanie wypłacone przez ubezpieczyciela nie jest niższe, niż obliczona odprawa pośmiertna. W przypadku, gdy odszkodowanie wypłacone przez ubezpieczyciela jest niższe, pracodawca ma obowiązek wypłacić różnicę.

W tym wypadku należności do wypłaty dla osób uprawionych są następujące:

- wynagrodzenie za chorobę (230,10 zł), zasiłek chorobowy (460,20 zł), ekwiwalent za urlop (2138,75 zł), co daje kwotę 2829,05 zł, którą należy podzielić na pół dla żony oraz córki i odprowadzić podatek 18%, bez składek na ZUS,

- odprawa pośmiertna – z uwagi na to, że pracownik był zatrudniony krócej niż 10 lat, jest ona w wysokości jednomiesięcznego wynagrodzenia, co daje kwotę 4950 zł, którą należy podzielić na pół dla żony oraz córki, bez składek na ZUS i podatku.

Dla osób uprawionych należy zarejestrować umowy bezosobowe z rodzaju UmowaPrawa związane z wypłatą praw majątkowych dla powyższych kwot. W związku z tym pracodawca powinien zebrać dane żony oraz córki niezbędne do zarejestrowania umowy i prawidłowego wystawienia deklaracji PIT-11, czyli identyfikator podatkowy, nazwiska i imiona, daty urodzenia, adres zamieszkania, nazwę urzędu skarbowego, identyfikator podatkowy. Żona zmarłego pracownika może też złożyć oświadczenie o numerze własnego rachunku oraz oświadczenie o tym, że jest opiekunem prawnym małoletniej córki, wobec czego wnosi o przelanie części należności dla córki na jej (matki) rachunek bankowy.

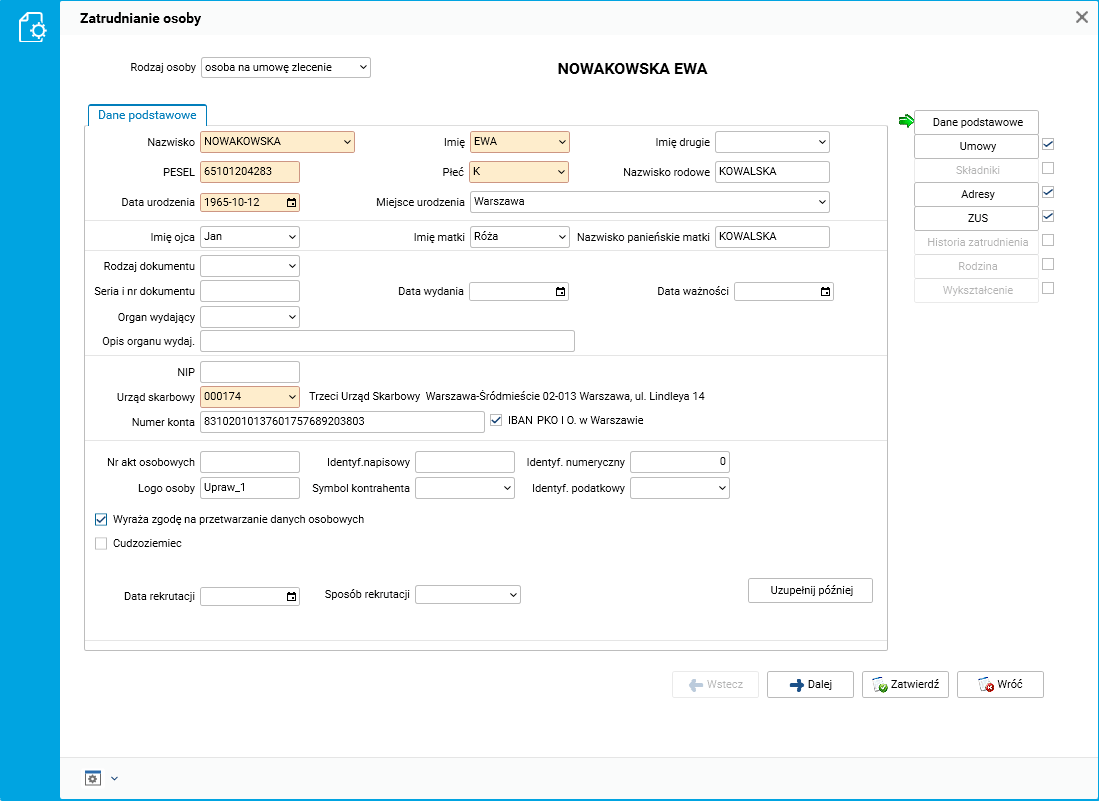

Pracodawca rejestruje dane spadkobierców oraz dane umowy do wypłaty praw majątkowych, korzystając z procedury Zatrudnianie osoby, dostępnej w słowniku Fundusz bezosobowy – zatrudnianie.

Przykładowy przebieg zatrudnienia dla żony zmarłego pracownika (dla córki proces będzie analogiczny):

Rys. 14. Procedura Zatrudnianie osoby w słowniku Fundusz bezosobowy – zatrudnianie

Pracodawca przed dodaniem rachunków do wypłaty praw majątkowych powinien:

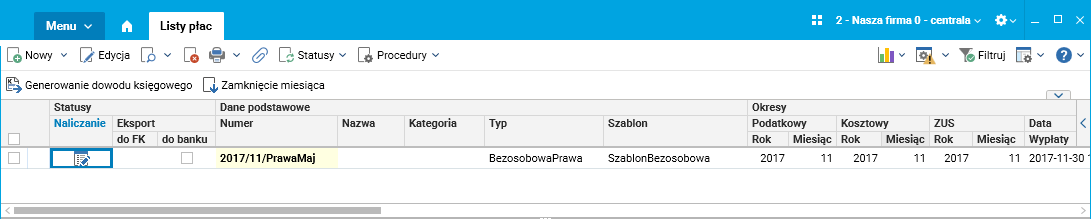

- stworzyć odpowiednią listę płacową typu BezosobowaPrawa,

Rys. 15. Lista typu BezosbowaPrawa w słowniku Listy płac

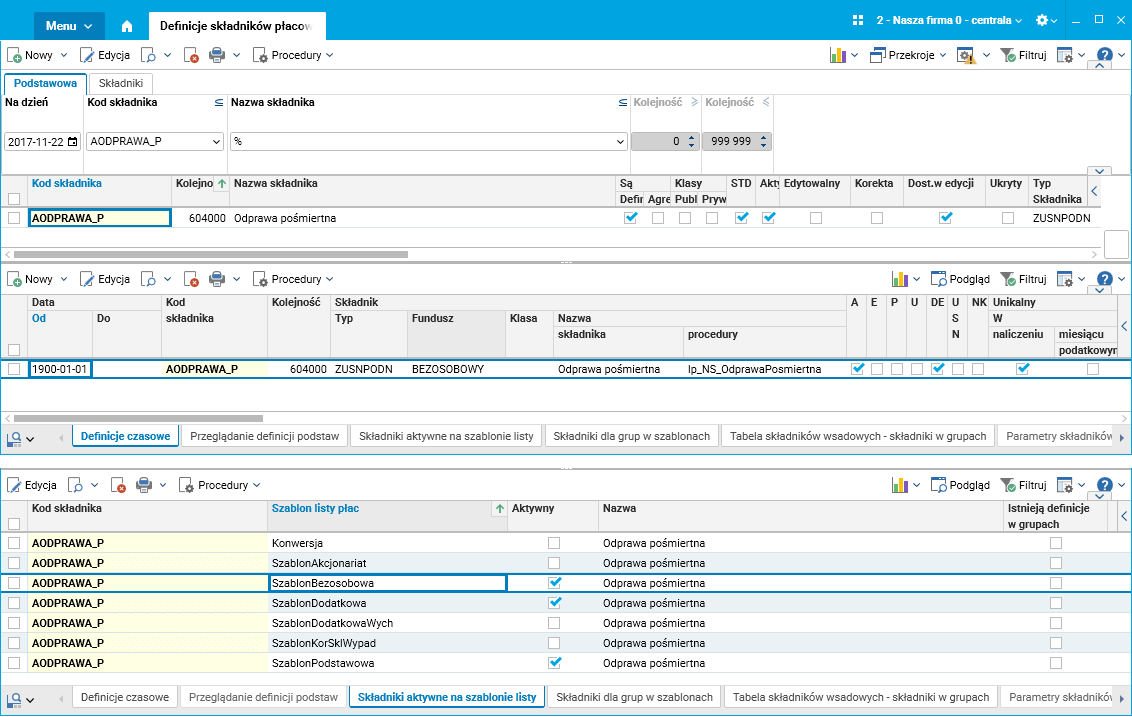

- skonfigurować składnik AODPRAWA_P dla odprawy pośmiertnej jako dostępny w funduszu bezosobowym oraz aktywny na bezosobowym szablonie listy płac.

Rys. 16. Definicja składnika AODPRAWA_P w słowniku Definicje składników płacowych

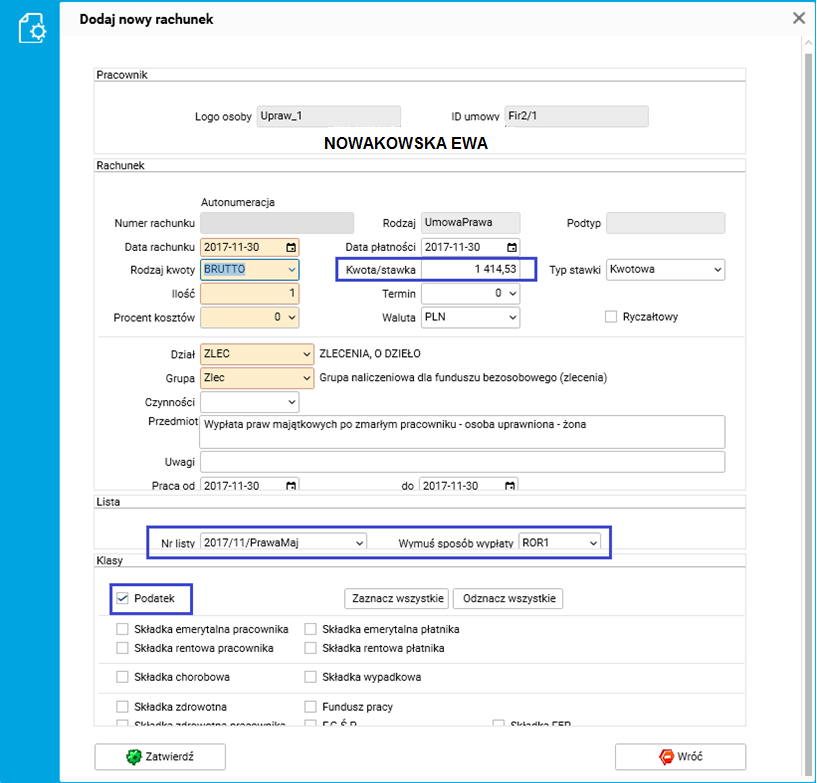

W słowniku Kartoteka umów dla zarejestrowanych umów pracodawca dodaje rachunki, na których wypłacone będą prawa majątkowe, korzystając z procedury Dodaj nowy rachunek.

Jako kwotę rachunku dla żony/córki należy podać połowę kwoty wynagrodzenia zmarłego pracownika, czyli połowę kwoty 2829,05 zł (wynagrodzenie za chorobę 230,10 zł + zasiłek chorobowy 460,20 zł + ekwiwalent za urlop 2138,75 zł). Kwota będzie opodatkowana, nie będą odprowadzone składki ZUS. Należy wybrać wcześniej stworzoną listę płac wraz z odpowiednim sposobem wypłaty.

Przykładowa rejestracja rachunku dla żony zmarłego pracownika (dla córki proces będzie analogiczny):

Rys. 17. Procedura Dodaj nowy rachunek w słowniku Kartoteka umów

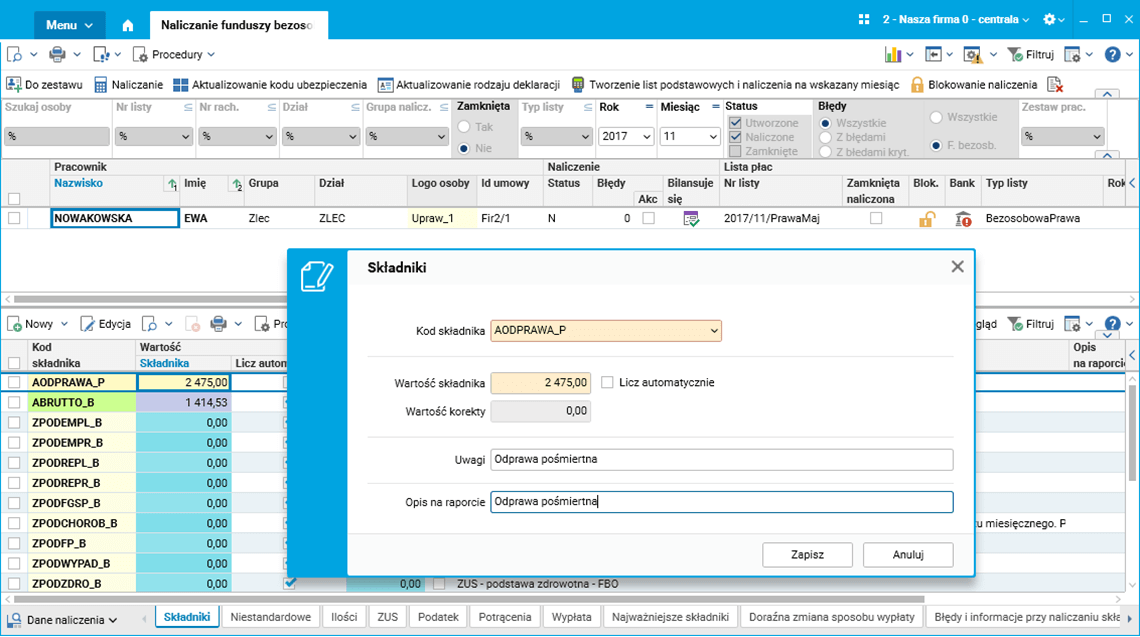

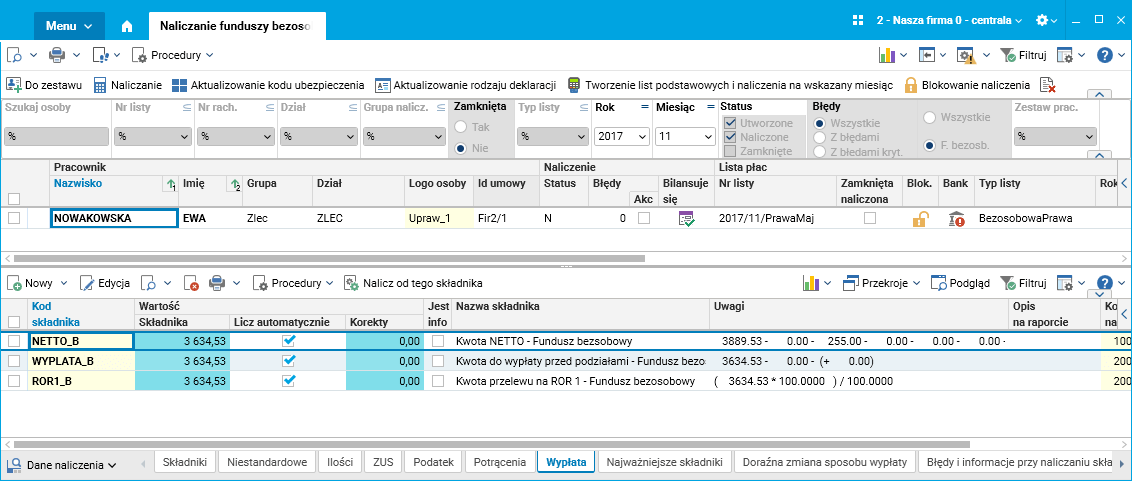

Pracodawca wykonuje naliczenie rachunków w słowniku Naliczanie funduszy bezosobowych.

Po naliczeniu rachunków w szczególe Składniki słownika Naliczanie funduszy bezosobowych, pracodawca dodaje do naliczenia skonfigurowany wcześniej składnik AODPRAWA_P dla odprawy pośmiertnej. Składnik ten należy dodać w wysokości połowy przysługującej kwoty odprawy, czyli połowy kwoty 4950 zł dla żony oraz córki. Kwota ta nie będzie opodatkowana i nie będą odprowadzone składki ZUS.

Rys. 18. Dodanie składnika odprawy pośmiertnej w słowniku Naliczanie funduszy bezosobowych

Po dodaniu składnika należy naliczyć rachunki ponownie, aby otrzymać docelową kwotę przelewu na ROR.

Rys. 19. Wypłata na ROR w słowniku Naliczanie funduszy bezosobowych

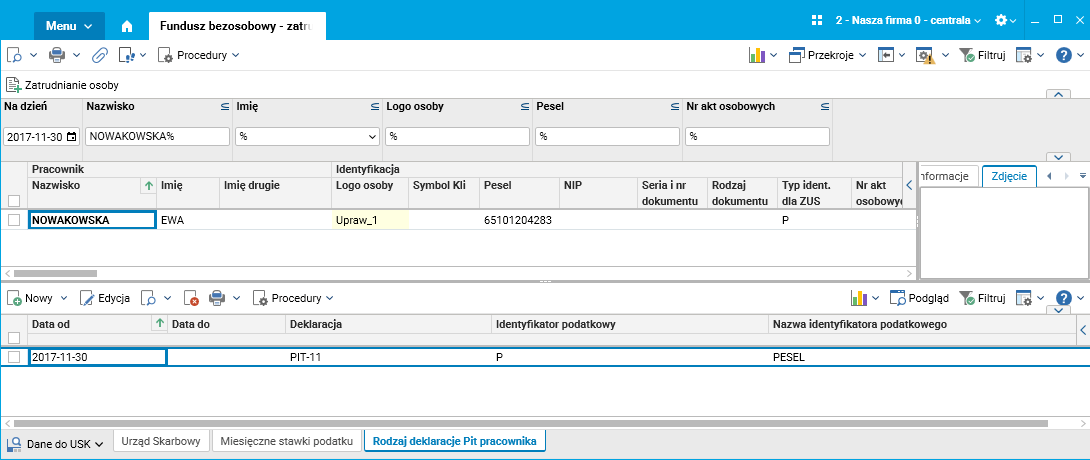

Dla osób uprawionych, które otrzymały po zmarłym należne mu wynagrodzenie (w tym wypadku dla żony oraz córki) należy wystawić deklarację PIT-11 za rok 2017. Należy dla tych osób wprowadzić właściwy urząd skarbowy oraz rodzaj deklaracji PIT w szczególe Rodzaj deklaracji Pit pracownika w słowniku Fundusz bezosobowy – zatrudnianie.

Rys. 20. Rodzaj deklaracji PIT pracownika w słowniku Fundusz bezosobowy – zatrudnianie

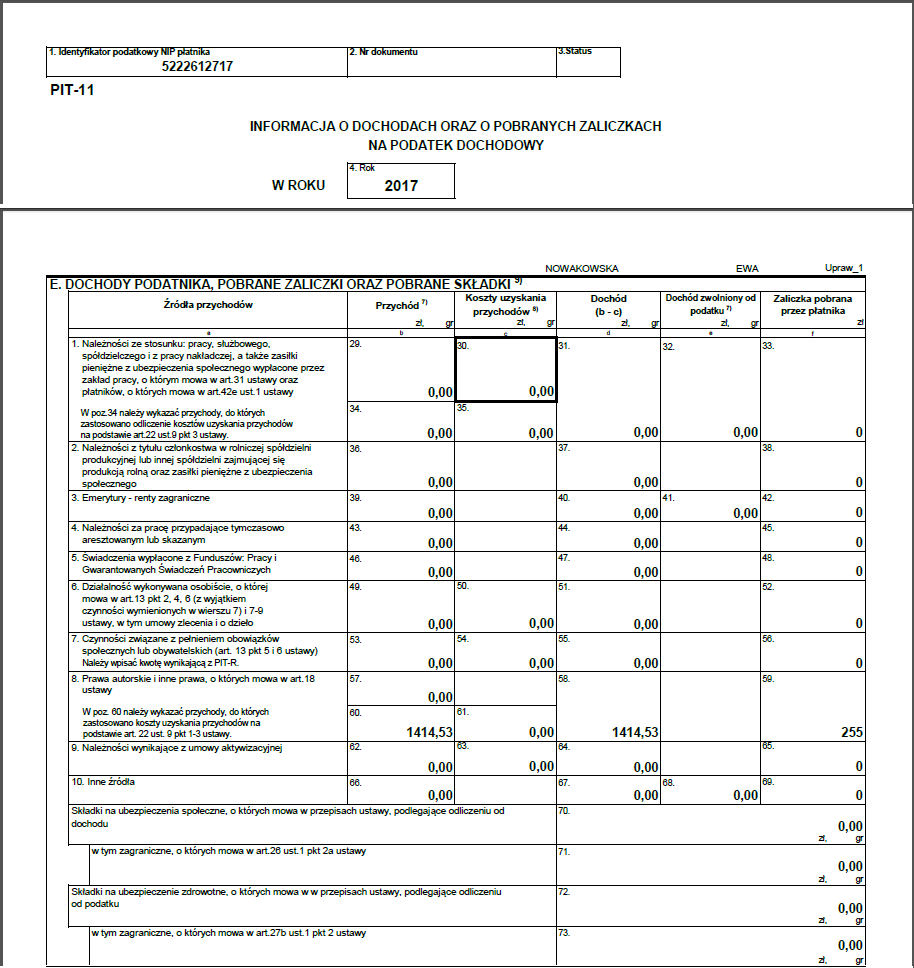

W deklaracjach PIT-11 dla osób uprawnionych uwzględnia się otrzymane kwoty wynagrodzenia nie jako przychody ze stosunku pracy, lecz jako przychody z praw majątkowych (pozycja E.8), o których mowa w art. 18 ustawy o podatku dochodowym od osób fizycznych. Kwoty te zostaną pobrane automatycznie na podstawie wypłaconych rachunków. W deklaracjach PIT-11 wystawionych na osoby uprawione nie będzie wykazana odprawa pośmiertna, ponieważ jest ona zwolniona od opodatkowania.

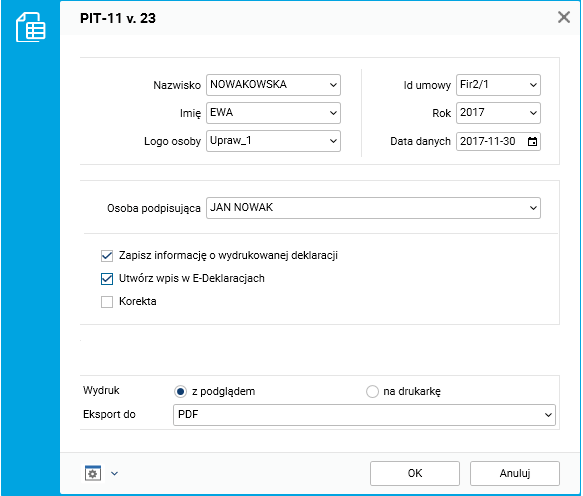

Jeden egzemplarz takiego dokumentu należy wysłać do właściwego urzędu skarbowego, natomiast drugi przekazać osobie uprawnionej. Przykładowy wydruk deklaracji PIT-11 dla żony zmarłego pracownika (dla córki proces będzie analogiczny):

Rys. 21. Parametry wydruku PIT-11 v. 23

Rys. 22. Deklaracja PIT-11 dla osoby uprawnionej

Jakie to daje korzyści dla klienta

- Oszczędność czasu i brak dodatkowych kosztów obsługi procedury postępowania w przypadku zgonu pracownika.

- Standaryzacja i ujednolicenie zasad obsługi procesu, dzięki wykorzystaniu znanych mechanizmów aplikacji.

- Eliminacja pomyłek ewidencji i opóźnień w wypłacie należnych świadczeń dla osób uprawnionych.

- Zwiększenie poczucia bezpieczeństwa związanego z jakością i poprawnością danych w procesie.Śmierć pracownika wiąże się dla pracodawcy z pewnymi obowiązkami, m.in. z koniecznością wystawienia świadectwa pracy, a także wypłaty świadczeń na rzecz rodziny pracownika. System Softlab HR by Asseco jest wyposażony w mechanizmy, dzięki którym łatwiej jest wypełnić te obowiązki oraz procedury z nimi związane.

Autor wpisu: Anna Parzyszek