W systemie Softlab ERP by Asseco zostało dodanych szereg mechanizmów, które mogą ułatwić proces kontroli biznesowych.

Obowiązek stosowania kontroli biznesowych wynika bezpośrednio z Rozporządzenia Ministra Finansów z dnia 28.03.2011 r. w sprawie zwrotu podatku niektórym podatnikom, wystawiania faktur, sposobu ich przechowywania oraz listy towarów i usług.

Przepisy tego rozporządzenia nakładają na wystawcę faktury obowiązek zapewnienia autentyczności pochodzenia, integralności i czytelności faktur za pomocą dowolnych kontroli biznesowych, które powinny zapewnić możliwy do skontrolowania związek pomiędzy fakturą a dostawą towarów lub świadczeniem usług.

Ograniczenia – co chcieliśmy usprawnić

Rodzaje stosowanych kontroli biznesowych zależą od specyfiki danej firmy i jej polityki w zakresie fakturowania, rachunkowości, czy tez prowadzenia ewidencji VAT. W systemie Softlab ERP by Asseco chcieliśmy wprowadzić mechanizmy ułatwiające sprawdzenie wiarygodności kontrahenta oraz dostarczyć raporty (które mogą być wykorzystane w ścieżce audytu), prezentujące dokumenty źródłowe i realizowane transakcje oraz odniesienia do powiązań pomiędzy nimi.

Chcieliśmy również ograniczyć ryzyko podatkowe ponoszone przez naszych klientów w wyniku transakcji dokonanych z nieczynnymi podatnikami VAT.

Jak to usprawniliśmy

Sprawdzenie wiarygodności kontrahenta i jego statusu w zakresie podatku VAT może uchronić przedsiębiorcę przed stratami. Wiarygodność kontrahenta w systemie Softlab ERP by Asseco może być sprawdzana poprzez:

- Pobranie danych kontrahenta z GUS i porównanie ich z danymi posiadanymi w kartotece tego kontrahenta. W ten sposób można upewnić się, czy dana firma jest zarejestrowana, nie została zawieszona, nie została wykreślona z rejestru oraz czy nie posługuje się danymi, które nie zgadzają się z informacjami przechowywanymi w bazie GUS;

- Weryfikację poprawności numeru identyfikacji podatkowej NIP poprzez wykorzystanie funkcjonalności kontroli formatu NIP;

- Weryfikację numeru VAT-UE w systemie VIES;

- Weryfikację statusu podatnika VAT na stronie Ministerstwa Finansów.

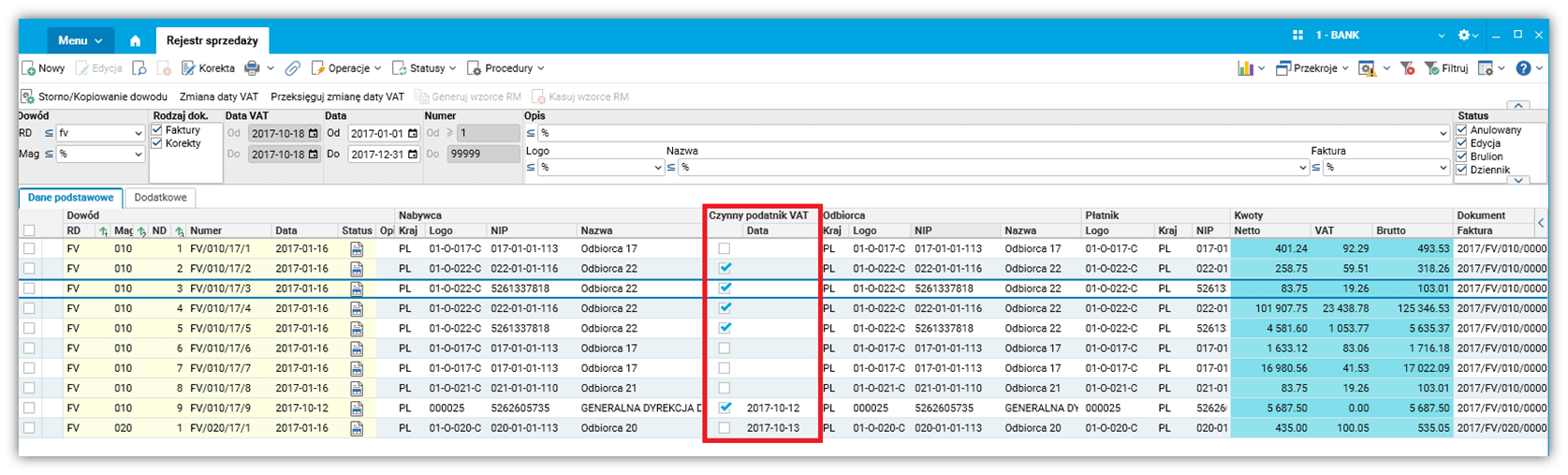

Informacje o statusie kontrahenta i dacie ostatniej weryfikacji zostały dodane w systemie Softlab ERP by Asseco do słownika zamówień, rejestrów sprzedaży i zakupów oraz ewidencji ulgi za złe długi. Przechowywanie tych danych jest niezbędne na wypadek kontroli i konieczności przygotowania wyjaśnienia dla sytuacji spornych.

Rysunek 1. Informacje o statusie i dacie ostatniego sprawdzania widoczne w rejestrze sprzedaży

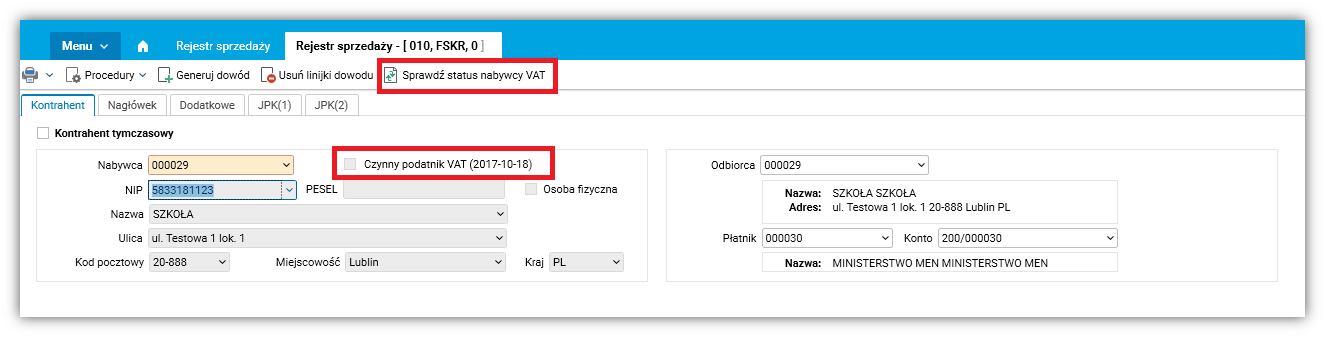

Status kontrahenta jest widoczny w okienkach edycyjnych wyżej wymienionych rejestrów. Dostępne są tam również procedury umożliwiające sprawdzenie statusu kontrahenta na bieżąco, tj. podczas wykonywania różnych operacji biznesowych (a nie jedynie z poziomu kartoteki kontrahenta).

Rysunek 2. Informacje o statusie i dacie ostatniego sprawdzania widoczne w okienku edycyjnym rejestru sprzedaży

W systemie dodano możliwość kontrolowania operacji związanych z odwrotnym obciążeniem i korektą z tytułu ulgi za złe długi, które wymagają, aby kontrahent posiadał status czynnego podatnika VAT. Podczas zatwierdzania dokumentów (związanych z tymi operacjami) system może dokonać automatycznego sprawdzenia statusu kontrahenta i w przypadku negatywnej weryfikacji poinformować użytkownika, czy też uniemożliwić zaksięgowanie danego dokumentu.

W artykule 88 ust. 3a ustawy o VAT wymienione są sytuacje, które uniemożliwiają odliczenie naliczonego podatku VAT od faktury dokumentującej zakup. Zgodnie z tym przepisem nabywca nie ma podstawy do obniżenia podatku należnego o podatek naliczony lub zwrotu różnicy, jeśli faktura została wystawiona przez podmiot nieistniejący lub podatnika niezarejestrowanego jako podatnik VAT czynny. Dlatego niezmiernie ważna jest możliwość sprawdzenia, czy kontrahent jest czynnym podatnikiem VAT podczas rejestrowania faktury zakupu oraz kontrola przy zapisywaniu dokumentu. W rejestrach zakupu dodano więc możliwość weryfikacji statusu dostawcy oraz ewentualną blokadę zaksięgowania dokumentu.

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

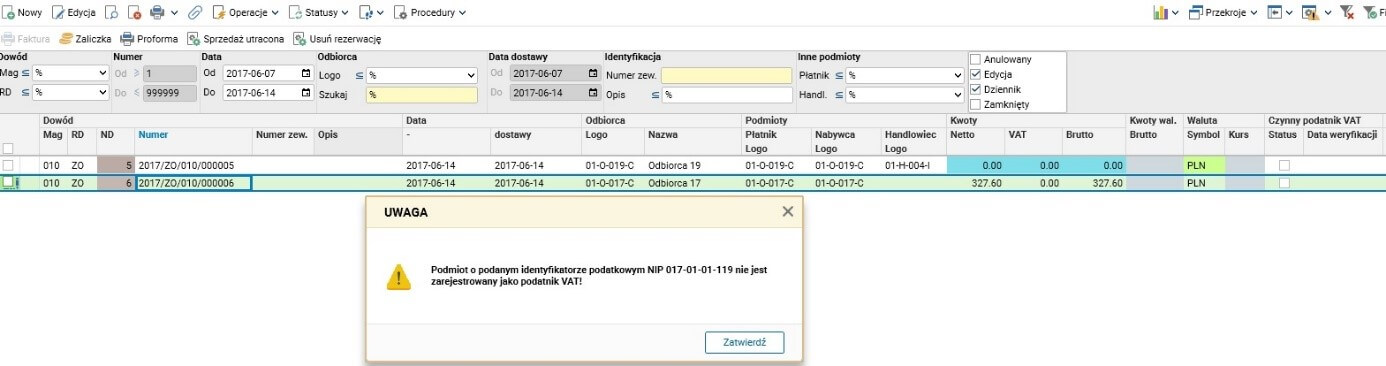

Przykład 1. Sprzedaż z odwrotnym obciążeniem.

Firma realizuje zamówienie od odbiorcy na towary objęte odwrotnym obciążeniem. Fakturę ze stawką OO możemy wystawić tylko wtedy, jeśli podatnik VAT posiada status czynnego podatnika. Podczas zatwierdzania dokumentu zamówienia system Softlab ERP by Asseco sprawdza automatycznie status kontrahenta i jeśli kontrahent takiego statusu nie posiada, informuje (w postaci odpowiedniego komunikatu) pracownika działu księgowości.

Identyczna kontrola może być włączona na dokumencie sprzedaży. Wówczas jest ona aktywna podczas zatwierdzania faktury sprzedaży, zawierającej pozycje objęte odwrotnym obciążeniem.

Rysunek 3 – Rejestr zamówień od odbiorców – przenoszenie do dziennika

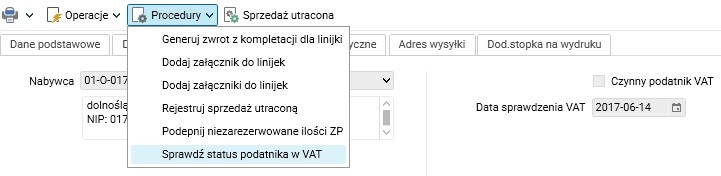

Użytkownik ma możliwość sprawdzenia statusu podatnika VAT w każdym momencie – w menu procedury dostępna jest opcja do sprawdzenia statusu nabywcy. Sam status i ostatnia data jego sprawdzenia jest widoczna w głównym oknie rejestru, a także podczas edycji na zakładce Nabywca.

Rysunek 4 – Rejestr zamówień od odbiorców – edycja dowodu

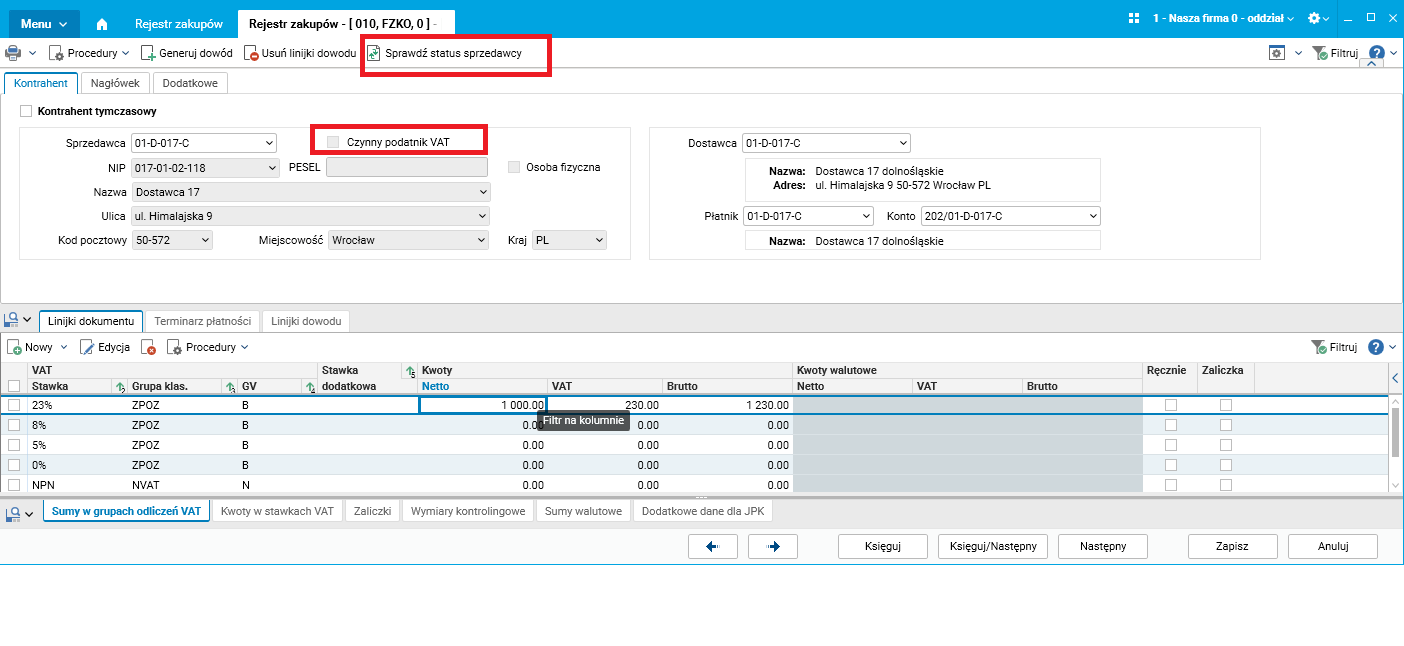

Przykład 2. Zakup towarów

Rejestrując fakturę zakupu towarów zastosowano grupę odliczeń B, która oznacza, iż naliczony na fakturze podatek VAT jest wykazywany w ewidencji VAT jako odliczany. W takim przypadku dostawca towarów powinien mieć status czynnego podatnika VAT. Status dostawcy oraz data ostatniego sprawdzenia statusu widoczne są podczas wprowadzania nagłówka dokumentu. Jeśli sprawdzanie to nie było jeszcze wykonane lub było wykonane dość dawno, można uruchomić procedurę Sprawdź status sprzedawcy, która komunikuje się z serwisem Ministerstwa Finansów i wyświetla jego odpowiedź w postaci komunikatu.

Rysunek 5. Okienko edycyjne w rejestrze zakupów

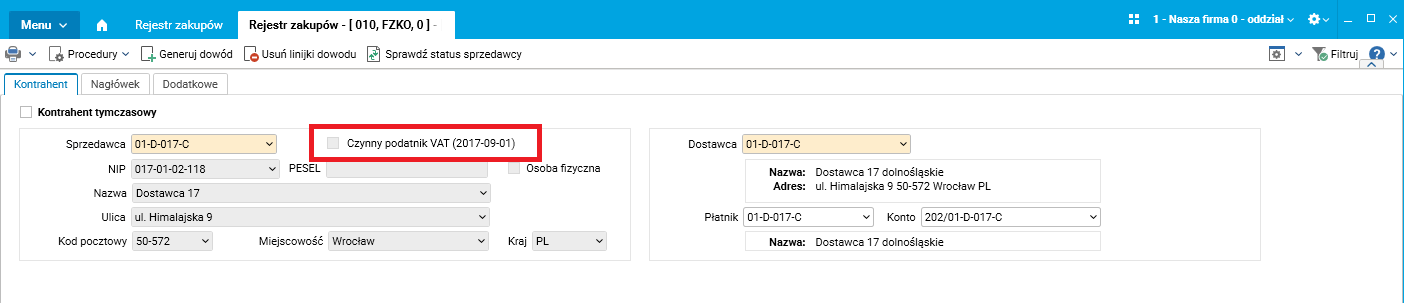

Wynik weryfikacji oraz data jej przeprowadzenia zostają uwidocznione w polu Czynny podatnik VAT. Fakt przeprowadzenia weryfikacji jest logowany w Historii operacji na dokumencie, a także w Logu operacji danego kontrahenta i w kartotece kontrahenta.

Rysunek 6. Informacja o statusie kontrahenta

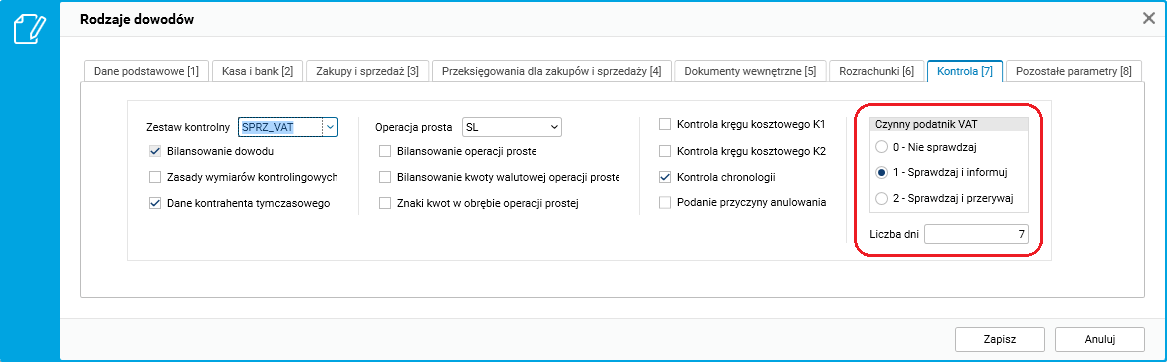

Podobne sprawdzenie może się również wykonać automatycznie przy przenoszeniu dokumentu do brulionu. Wymaga to jednak odpowiedniej konfiguracji na poziomie słownika Rodzajów dowodów.

Rysunek 7. Słownik rodzajów dowodów

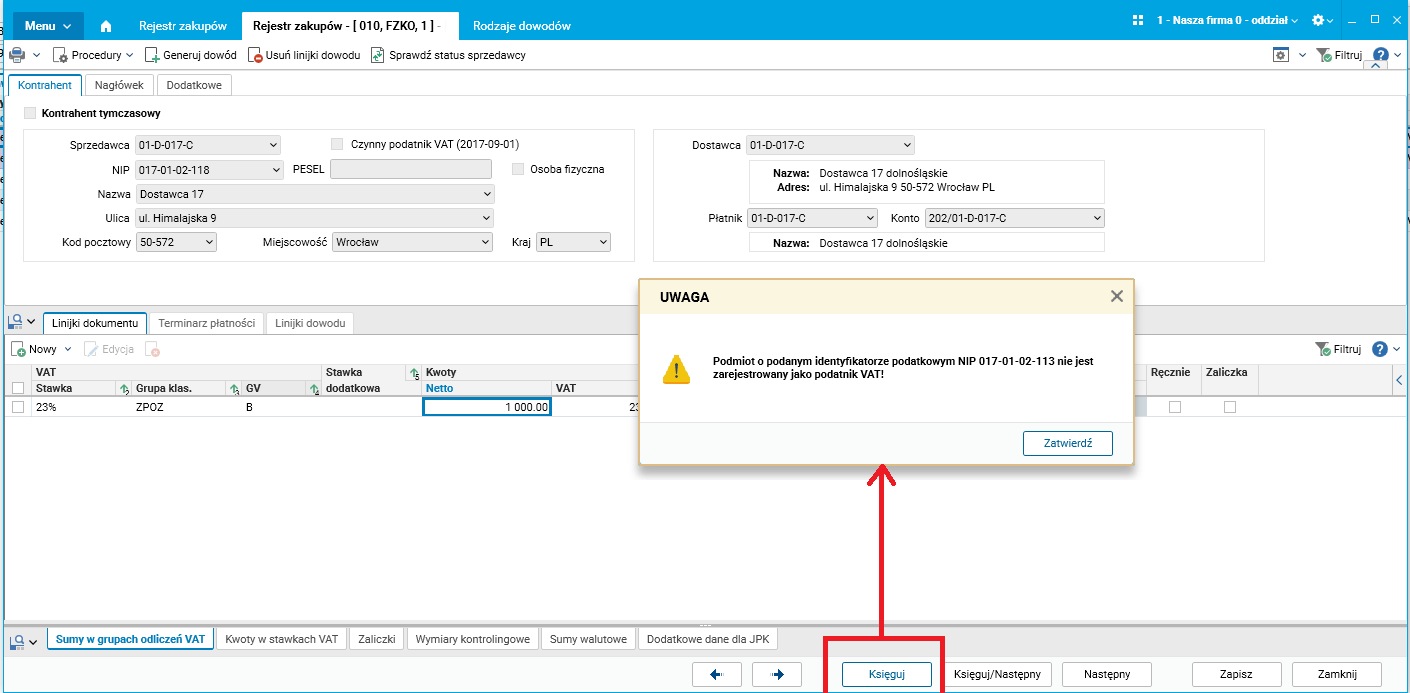

Po włączeniu kontroli na danym rodzaju dowodu, próba zaksięgowania dokumentu dla nieczynnego podatnika VAT (w przypadku, gdy zastosowaliśmy grupę odliczeń VAT równą B lub W) może spowodować zablokowanie operacji lub tylko wyświetlenie stosownego komunikatu.

Rysunek 8. Kontrola statusu podczas przenoszenia dokumentu do brulionu

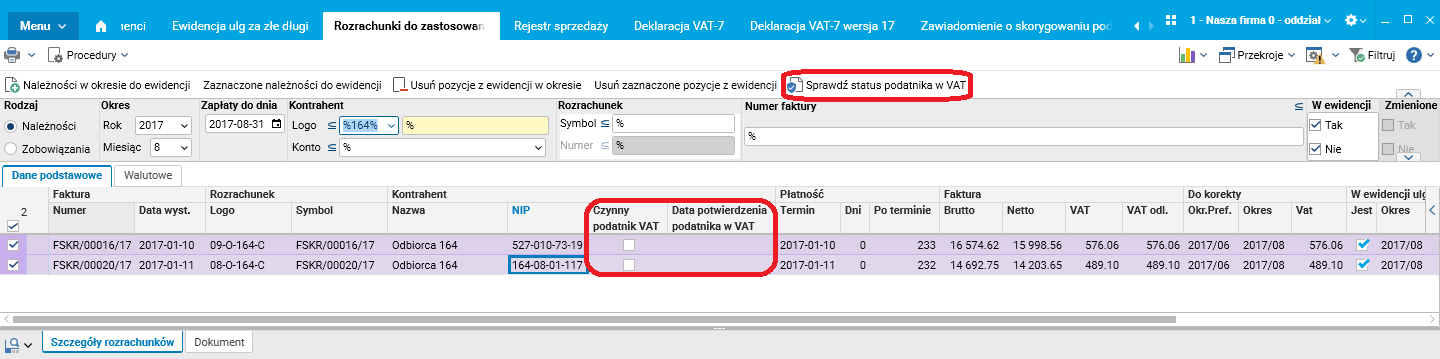

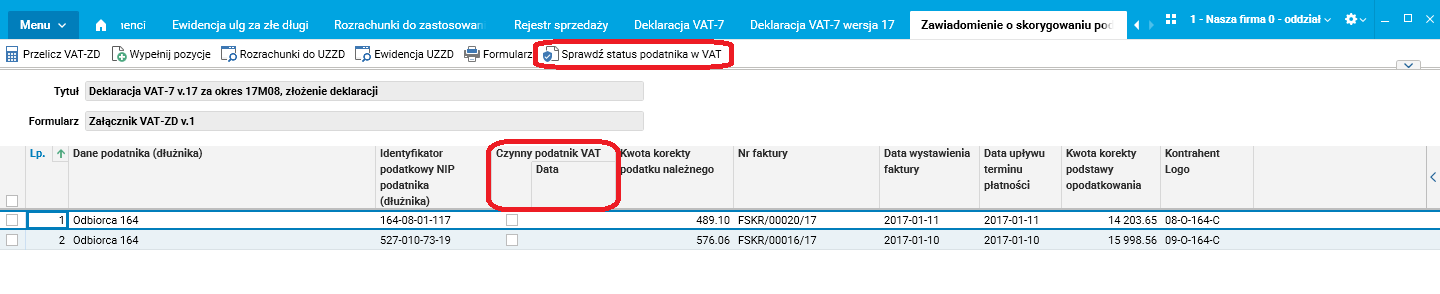

Przykład 3. Wystawianie korekt podatku należnego z tyt. ulgi za złe długi

Informacja o statusie kontrahenta oraz możliwość sprawdzenia statusu dostępna jest w słownikach:

- Rozrachunki do zastosowania ulgi za złe długi,

- Ewidencja ulg za złe długi,

- oraz na słowniku prezentującym dane do deklaracji VAT-ZD.

Rysunek 9 – procedura Sprawdź status podatnika w VAT w słowniku Rozrachunki do zastosowania ulgi za złe długi oraz dodatkowe kolumny statusu podatnika w VAT.

Rysunek 10 – procedura Sprawdź status podatnika w VAT w słowniku Zawiadomienie o skorygowaniu podstawy opodatkowania oraz kwoty podatku należnego oraz dodatkowe kolumny statusu podatnika w VAT.

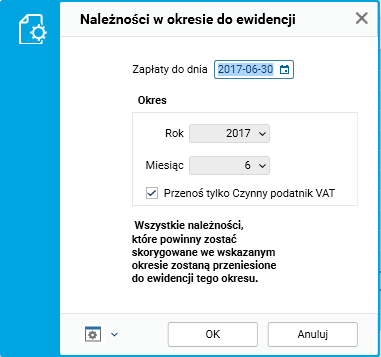

Podczas przenoszenia rozrachunków ze słownika Rozrachunki do zastosowania ulgi za złe długi do słownika Ewidencja ulg za złe długi sprawdzany jest również status podatnika VAT zapisany w słowniku Kontrahenci systemu Softlab ERP by Asseco. Przy wywołaniu procedury Należności w okresie do ewidencji lub Zobowiązania w okresie do ewidencji istnieje możliwość przeniesienia rozrachunków tylko czynnych podatników VAT lub tylko nieczynnych podatników VAT.

Rysunek 11 – parametry procedury Należności w okresie do ewidencji.

Po wywołaniu procedury Zaznaczone należności do ewidencji lub Zaznaczone zobowiązania do ewidencji sprawdzany jest każdy przenoszony rozrachunek pod kątem czynności podatnika VAT w słowniku Kontrahenci systemu Softlab ERP by Asseco.

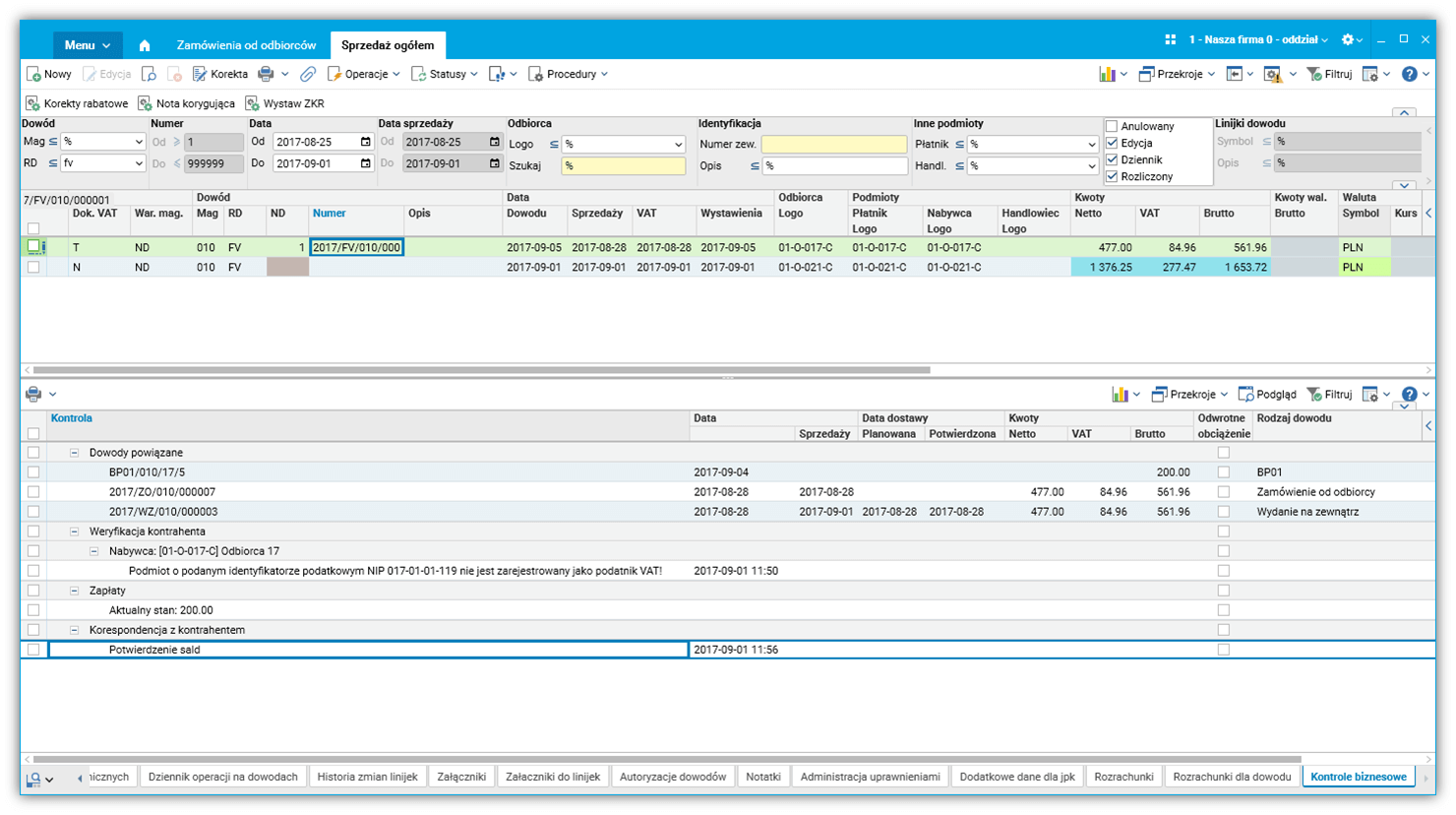

Przykład 4. Ścieżka audytu

Podczas kontroli z Urzędu Skarbowego firma musi udowodnić, iż wykazała się starannością w weryfikacji kontrahenta. Do tego celu może posłużyć raport prezentujący wszystkie powiązane z fakturą dokumenty oraz operacje weryfikacji kontrahenta.

Raport taki dostępny jest w szczegółach faktury sprzedaży i prezentuje takie informacje jak:

- dokumenty powiązane z fakturą sprzedaży,

- płatności dotyczące tego dokumentu,

- korespondencję obejmującej wezwania do zapłaty, potwierdzenia sald,

- operacje weryfikacji czynnego podatnika VAT,

- operacje weryfikacji numeru NIP w UE (VIES).

Rysunek 12. Szczegół: kontrole biznesowe

Jakie to daje korzyści

- Ograniczenie ryzyka podatkowego ponoszonego w wyniku transakcji dokonanych z nieczynnymi podatnikami VAT.

- Skrócenie czasu dokonywania kontroli biznesowych.

- Dostateczny poziom pewności w zakresie tożsamości dostawcy lub odbiorcy.

- Możliwość udokumentowania ścieżki zakupu lub sprzedaży na potrzeby kontroli lub audytu.

- Automatyczna kontrola statusu podatnika VAT, zapobiegająca pomyłkom i nieprawidłowościom w księgach rachunkowych.

Autor wpisu: Jolanta Socha