Umożliwiono usuwanie naliczonych (niezaksięgowanych) korekt rocznych podatku. Do tej pory usuwanie korekt rocznych możliwe było tylko poprzez powtórne ich naliczenie.

W słowniku Dokumenty zakupów rozliczane proporcją i w jego szczególe Roczne korekty podatku dodano możliwość usuwania niezaksięgowanych korekt rocznych VAT.

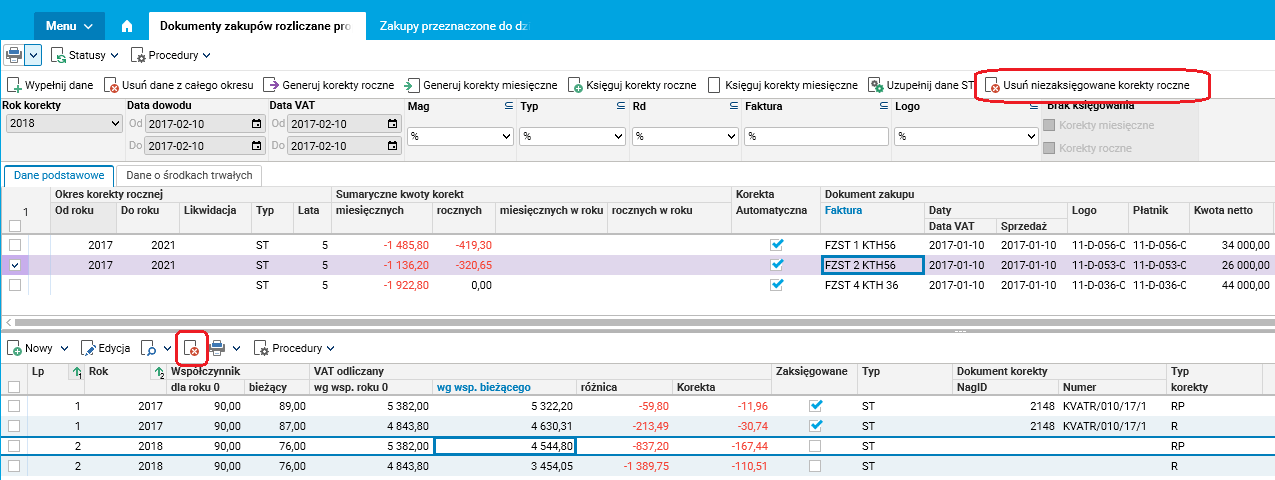

Rys. Procedura Usuń niezaksięgowane korekty roczne, przycisk Usuń w szczególe Roczne korekty podatku

Usuwanie korekt rocznych możliwe jest za pomocą procedury Usuń niezaksięgowane korekty roczne dostępnej w słowniku Dokumenty zakupów rozliczane proporcją oraz bezpośrednio w szczególe Roczne korekty podatku. Usuwanie korekt rocznych możliwe jest, jeżeli dowód dokumentu korekty rocznej nie jest zaksięgowany.

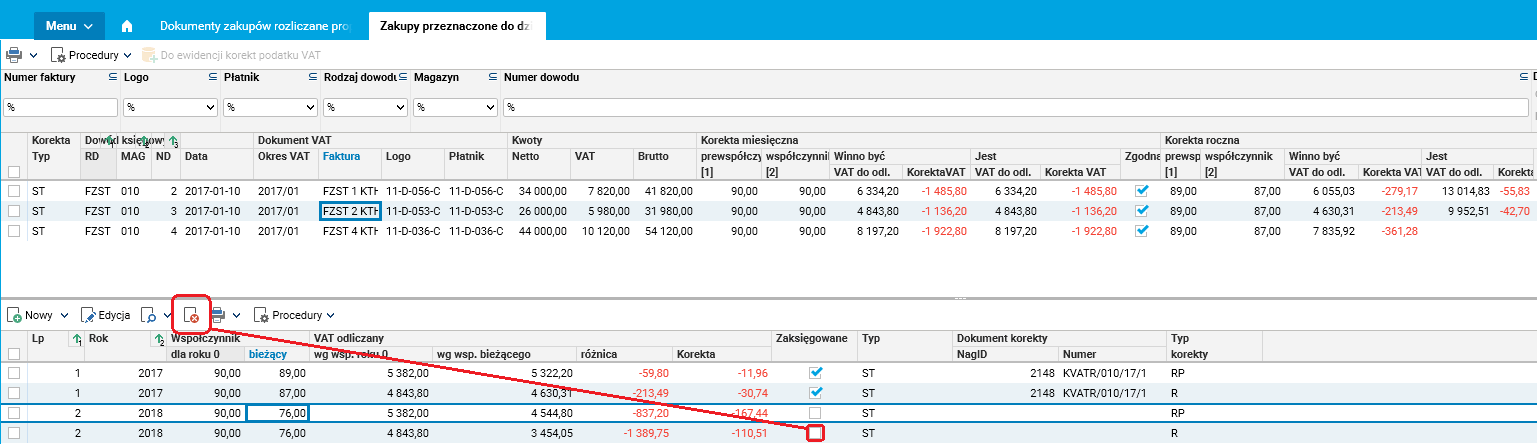

Rys. Procedura Usuń niezaksięgowane korekty roczne, przycisk Usuń w szczególe Roczne korekty podatku

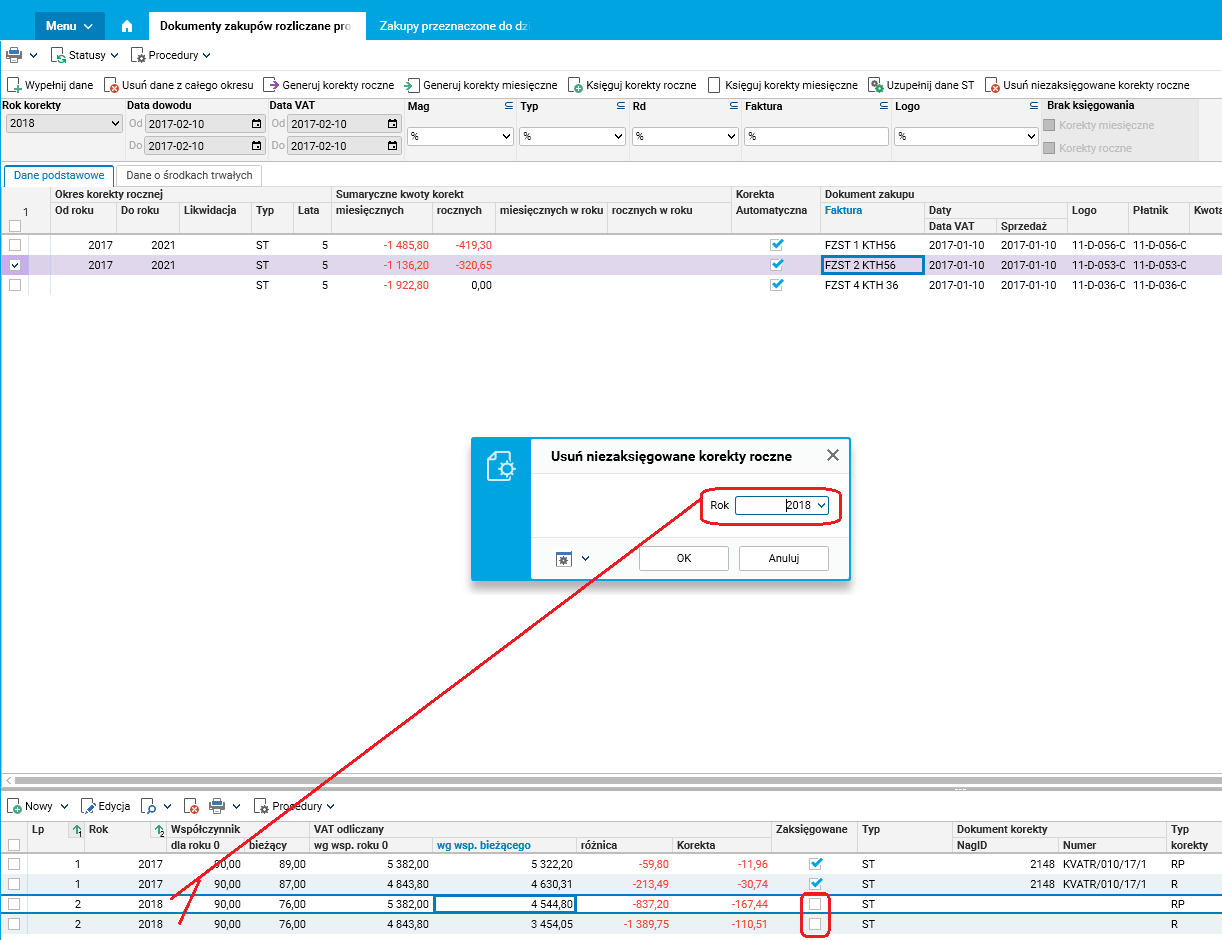

Procedura Usuń niezaksięgowane korekty roczne wymaga podania roku, dla którego będą usuwane naliczone (niezaksięgowane) korekty roczne podatku.

Rys. Usuwanie niezaksięgowanych korekt rocznych podatku dla wskazanego roku

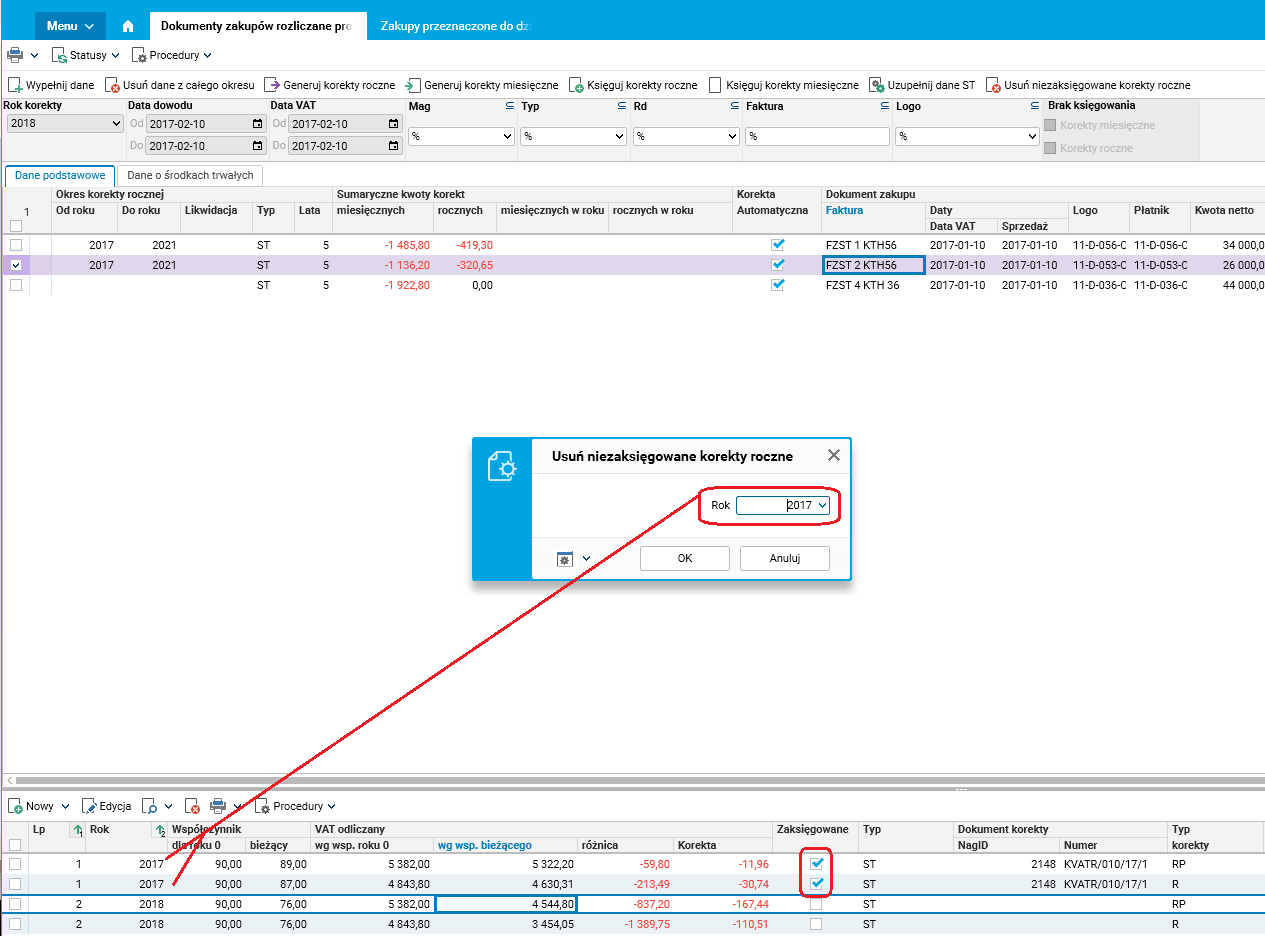

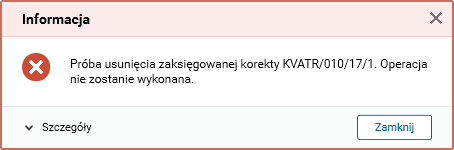

W przypadku próby usunięcia zaksięgowanych korekt rocznych pojawi się komunikat z numerem dowodu księgowego dokumentu korekty rocznej podatku.

Rys. Usuwanie zaksięgowanych korekt rocznych podatku dla wskazanego roku

Rys. Komunikat informujący o zaksięgowanym numerze dowodu dokumentu korekty rocznej

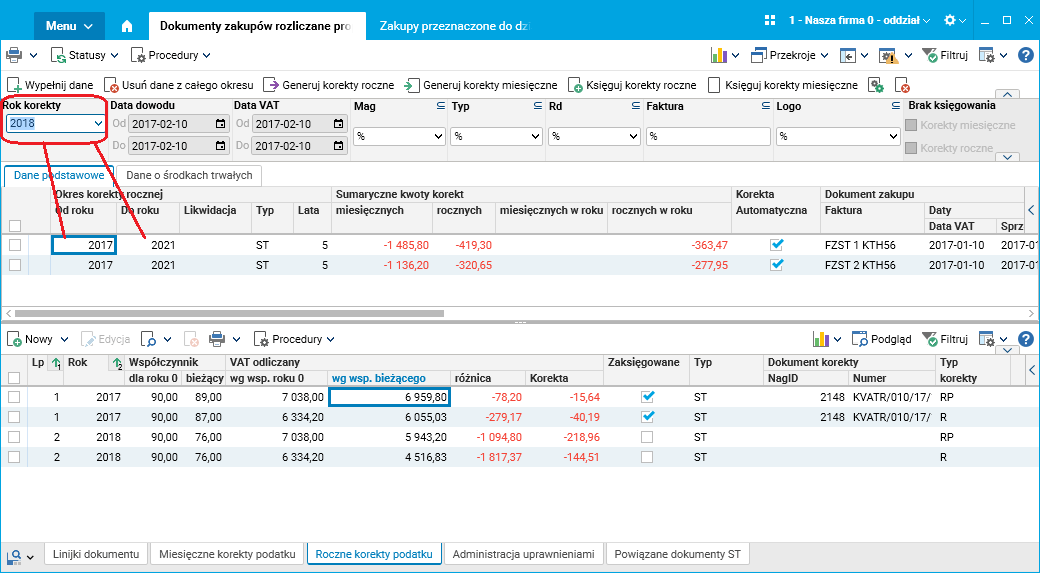

W słowniku Dokumenty zakupu rozliczane proporcją zmieniono sposób filtrowania wg roku korekty (maska Rok korekty).

Maska Rok korekty filtruje dokumenty, których przedział lat naliczania korekty rocznej mieści się w podanej wartości.

Rys. Dokumenty zakupów rozliczane proporcją z włączoną maską Rok korekty

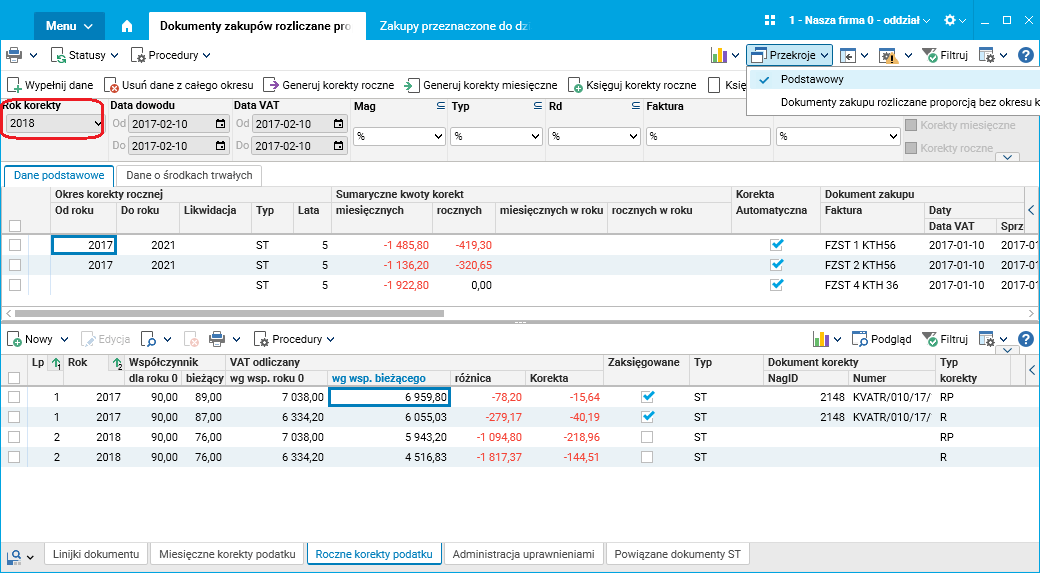

Wyłączenie maski powoduje pokazanie wszystkich dokumentów zakupów rozliczanych proporcją.

Rys. Dokumenty zakupów rozliczane proporcją z wyłączoną maską Rok korekty

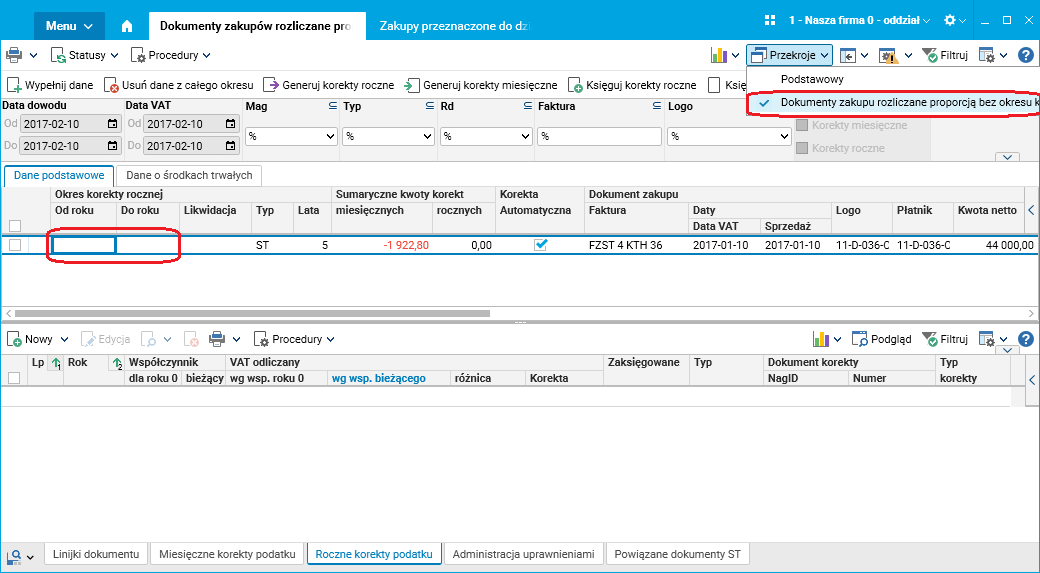

Dla ułatwienia wyszukania dokumentów bez przypisanego okresu korekty rocznej dodano przekrój Dokumenty zakupu rozliczane proporcją bez okresu korekty.

Rys. Przekrój Dokumenty zakupu rozliczane proporcją bez okresu korekty