W wersji 86 umożliwiono obsługę częściowego zwrotu na rachunek bankowy nadwyżki podatku naliczonego nad należnym i jej podziału na terminy: 25, 60 oraz 180 dni.

W parametrach raportu na zakładce Parametry dodano nowe opcje umożliwiające wpisanie kwoty do zwrotu oraz jej podziału na poszczególne terminy. Zmiany zostały naniesione na deklaracjach VAT-7 (16) oraz VAT-7 (17).

Rys. Parametry wydruku – zakładka podstawowa

Dotychczas nie można było podać kwoty do zwrotu podatku VAT na rachunek bankowy, jeśli była ona różna od nadpłaty (częściowy zwrot) oraz jej rozbicia na poszczególne przedziały czasowe (25, 60, 180 dni). W parametrach deklaracji VAT-7 można było zaznaczyć Wniosek o zwrot podatku VAT (VAT-ZZ), a następnie określić, w jakim terminie ma być dokonany zwrot (wybór jednego z trzech: 25, 60 lub 180 dni). Cała kwota nadwyżki podatku naliczonego nad należnym była wykazywana wówczas w wybranym terminie. Nie można było podać mniejszej kwoty do zwrotu ani podzielić jej na kilka terminów. Aby dokonać częściowego zwrotu, trzeba było poprawić kwoty ręcznie na formularzu xls, ale wówczas kwoty te nie zapisywały się w archiwum i nie były przenoszone do e-deklaracji. Aby w e-deklaracjach wykazać prawidłowe kwoty, należało poprawić ręcznie kwoty w załączniku, a następnie wykonać procedurę reimportu.

Obecnie możliwe jest wskazanie, że cała kwota nadwyżki ma być zwrócona na rachunek oraz że ma być zwrócona tylko jej część. W przypadku zaznaczenia przez użytkownika tylko jednej z opcji: zwrot w terminie 25, 60 lub 180 dni nie trzeba wpisywać kwoty do zwrotu w pola ogółem i w terminie, a kwota do zwrotu wylicza się automatycznie i jest wpisywana w pole 57 deklaracji (Kwota do zwrotu), oraz w jedno z pól 58/59/60 deklaracji (w zależności od wybranego terminu). Natomiast jeśli zaznaczymy dwie lub trzy opcje „zwrot w terminie 25, 60 lub 180 dni”, należy wpisać kwoty w zaznaczone terminy i wpisać kwotę w pole ogółem. Jeśli nie jest jeszcze znana kwota nadwyżki podatku naliczonego nad należnym, należy zatwierdzić raport bez wpisywania kwot do zwrotu. Kiedy już wiadomo, ile ona wynosi, raport należy ponownie uruchomić i podać tę kwotę wraz z kwotami w poszczególnych terminach.

Rys. Parametry raportu – kwoty do zwrotu

Jeśli kwota do zwrotu na rachunek będzie różna od sumy kwot wpisanych w poszczególnych terminach, pojawi się komunikat o niezgodności, jak poniżej:

Rys. Komunikat o błędzie

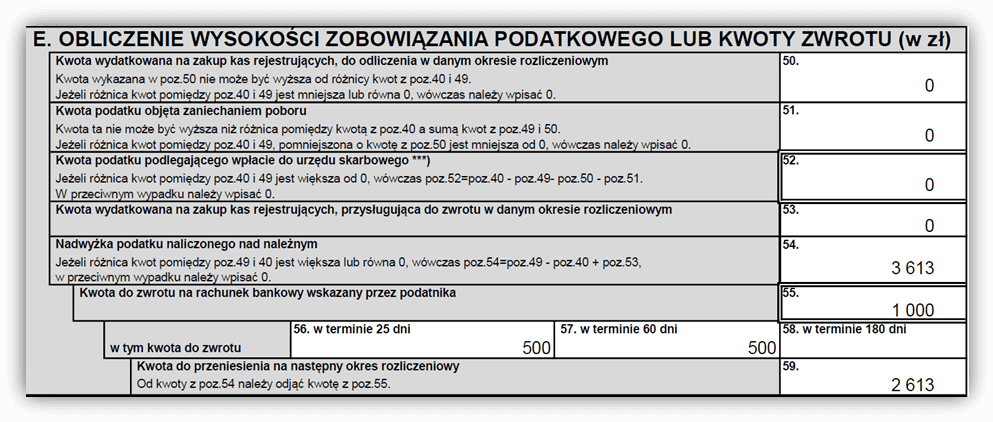

Rys. Dane na deklaracji