W słowniku Deklaracje VII-DO (procedura importu) dodano procedurę Przeksięguj podatek VAT. Ułatwia ona przeksięgowanie podatku VAT związanego z operacjami sprzedaży na odległość towarów importowanych (SOTI), rozliczanych procedurą importu VAT IOSS (Import One Stop Shop).

Prawny i biznesowy kontekst zmiany

Procedura importu IOSS dotyczy sprzedaży na odległość towarów importowanych z państw spoza UE, gdy wartość przesyłki nie przekracza kwoty 150 EUR.

Dokumenty związane z operacjami sprzedaży na odległość towarów importowanych (SOTI) są podstawą sporządzenia deklaracji VII-DO. Podatek VAT z tychże dokumentów jest księgowany na wydzielone konto podatku (standardowo w systemie Softlab jest to konto 225/03%). Po sporządzeniu deklaracji VII-DO wykazany w niej należny podatek VAT należy zapłacić na konto Drugiego Urzędu Skarbowego Warszawa-Śródmieście. Suma podatku VAT, która wykazana jest w deklaracji VII-DO, wyrażona jest wyłącznie w walucie euro, nie jest zaokrąglana ani w dół, ani w górę. Zobowiązanie reguluje się dokładnie w takiej wysokości, jaka wynika z deklaracji. Regulowanie tego zobowiązania opisane jest w objaśnieniach podatkowych dotyczących pakietu VAT e-commerce.

Deklaracja VII-DO ma formę elektroniczną i jest składana miesięcznie. Otrzymuje ona zwrotnie unikalny numer referencyjny (UNR), przypisany wyłącznie do niej.

Uwaga!

Każdy podatnik regulując płatność podatku VAT IOSS ma obowiązek podać otrzymany numer UNR. Bez tego płatność nie zostanie zakwalifikowana jako zapłata podatku z tytułu rozliczania VAT według procedury importu, a naczelnik Drugiego Urzędu Skarbowego Warszawa-Śródmieście nie dokona podziału podatków VAT pomiędzy poszczególne kraje UE, które powiązane są ze sprzedażą. Niewłaściwe dokonanie przelewu (bez podania numeru UNR lub dokonanie płatności podatku VAT IOSS po terminie) skutkuje obowiązkiem jego zapłaty bezpośrednio na konta właściwych urzędów skarbowych krajów UE konsumpcji (tam, gdzie miała miejsce sprzedaż objęta procedurą importu VAT IOSS za dany miesiąc rozliczeniowy). Przykład nadanego numer UNR został przedstawiony w rozdziale Przeksięgowanie podatku VAT rozliczanego w ramach procedury unijnej OSS.

Przeksięgowanie podatku VAT rozliczanego w IOSS

Procedura Przeksięguj podatek VAT jest dostępna w słowniku Deklaracje VII-DO (procedura importu) oraz bezpośrednio z menu pod nazwą Przeksięgowanie podatku VAT rozliczanego w IOSS.

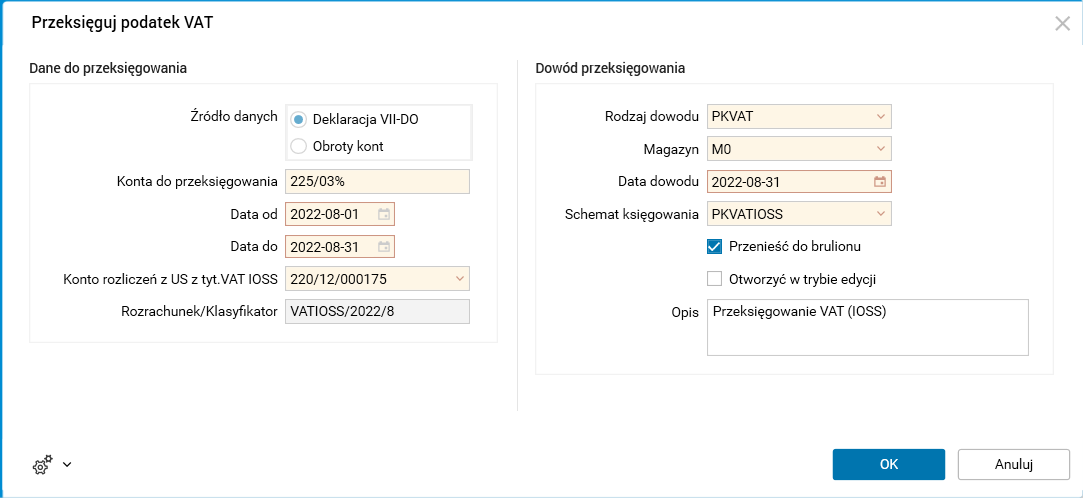

Rys. Parametry procedury Przeksięguj podatek VAT uruchamianej w słowniku Deklaracje VII-DO (procedura importu)

Miejsce uruchomienia procedury wpływa na rodzaj danych pobieranych w celu przeksięgowania podatku VAT:

· W słowniku Deklaracje VII-DO (procedura importu) – pobierane są dane wyliczone w deklaracji, w sekcji Źródło danych zaznaczona jest opcja Deklaracja VII-DO. Jest to zalecany sposób uruchomienia procedury, gdyż podatek zapłacony do US powinien zgadzać się z deklaracją.

· Z menu – procedura pobiera dane z obrotów na kontach w ramach wybranego okresu, w sekcji Źródło danych zaznaczona jest opcja Obroty kont. Wskazane jest takie uruchomienie jedynie w wyjątkowych sytuacjach, np. gdy dokonano zmian na kontach 225%, które nie mają odzwierciedlenia w deklaracji.

W parametrach procedury Przeksięguj podatek VAT należy podać:

· Konta do przeksięgowania – maskę kont podatku należnego VAT, których obroty będą przeksięgowywane. Parametr domyślnie przyjmuje wartość 225/03%.

· Data od;Data do – okres, którego dotyczy przeksięgowanie. Dla procedury uruchamianej ze słownika Deklaracje VII-DO (procedura importu) okres ten pobierany jest z deklaracji i nie powinno się go zmieniać.

· Konto rozliczeń z US z tyt. VAT IOSS – konto analityczne zobowiązań wobec urzędu skarbowego z tytułu VAT należnego w ramach IOSS (procedura importu). Inicjowane jest konto 220/12.

· Rodzaj dowodu – rodzaj dowodu dla przeksięgowania, który zostanie utworzony w wyniku działania procedury. Dowód musi należeć do rejestru DOW. Domyślnie inicjowana jest wartość PKVAT.

· Magazyn – symbol magazynu dla dowodu przeksięgowania. Inicjowany jest magazyn ustawiony jako domyślny dla firmy, w razie potrzeby można go zmienić.

· Data dowodu – data dowodu przeksięgowania, inicjowana ostatnim dniem miesiąca.

· Schemat księgowania – symbol schematu księgowania, domyślny to PKVATIOSS.

· Przenieść do brulionu – zaznaczenie spowoduje automatyczne przeniesienie utworzonego dowodu przeksięgowania do brulionu.

· Otworzyć w trybie edycji – po zaznaczeniu znacznika utworzony dowód zostanie otwarty do edycji.

· Opis – opis generowany dla danego dowodu, automatycznie uzupełniany o okres przeksięgowania.

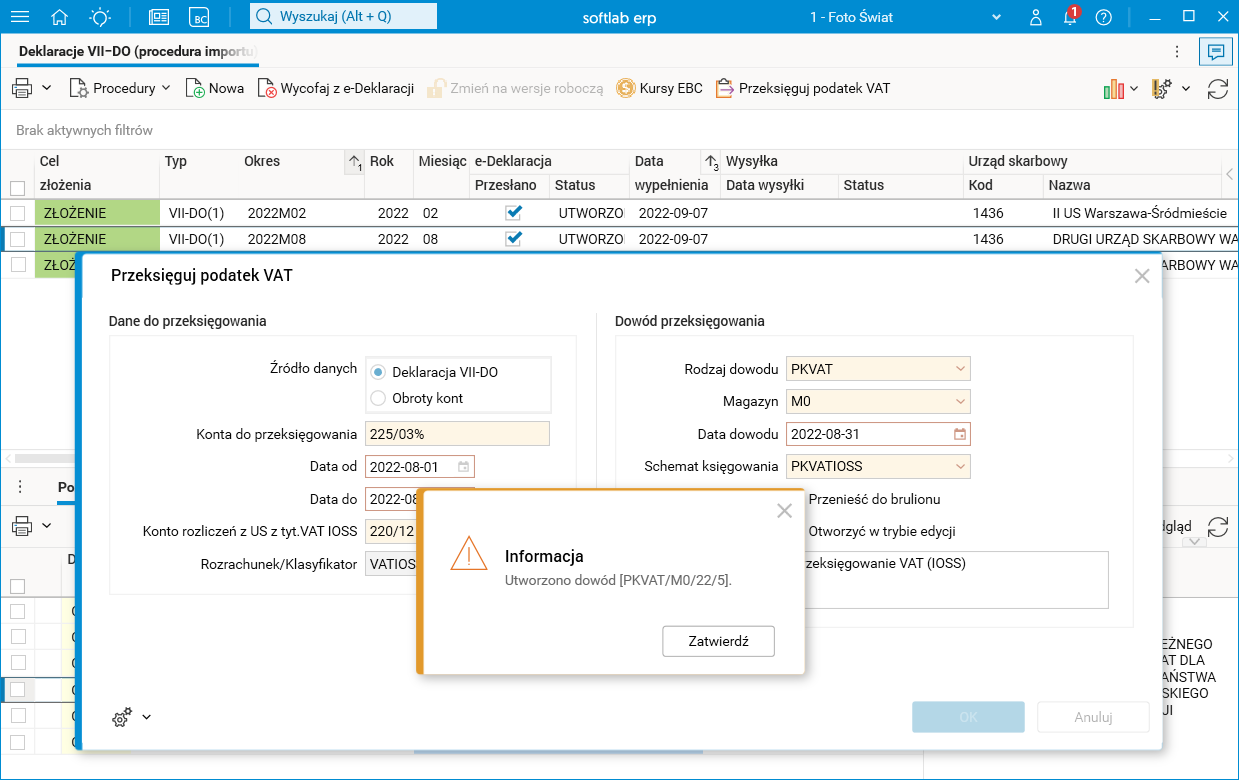

Wynikiem działania procedury jest utworzony dowód przeksięgowania PKVAT. Jeśli użytkownik zaznaczy pole wyboru Przenieść do brulionu, po zatwierdzeniu procedury, w oknie procedury otrzyma komunikat z numerem utworzonego dowodu.

Rys. Komunikat o numerze utworzonego dowodu

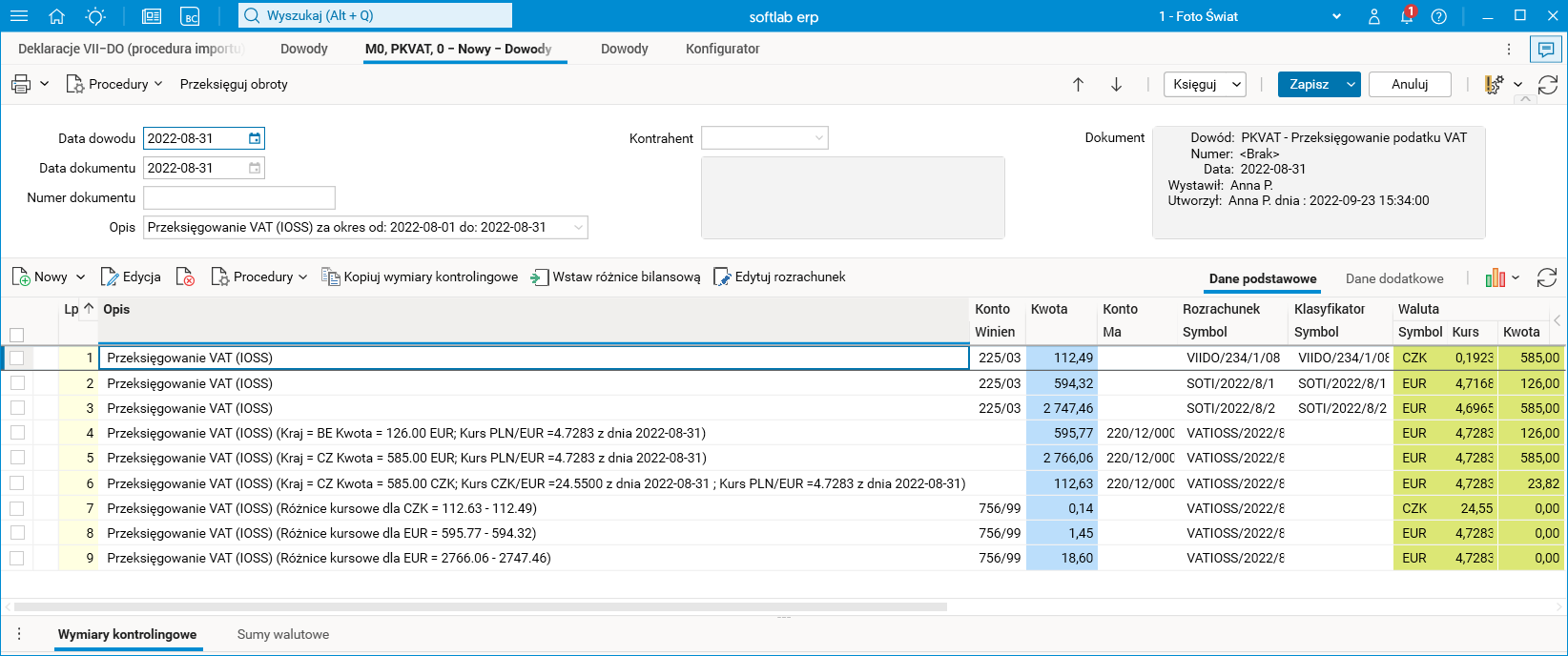

W sytuacji, gdy użytkownik zaznaczy pole wyboru Otworzyć w trybie edycji, po zatwierdzeniu procedury wyświetli się okno edycyjne utworzonego dowodu przeksięgowania.

Rys. Okno edycyjne dowodu przeksięgowania

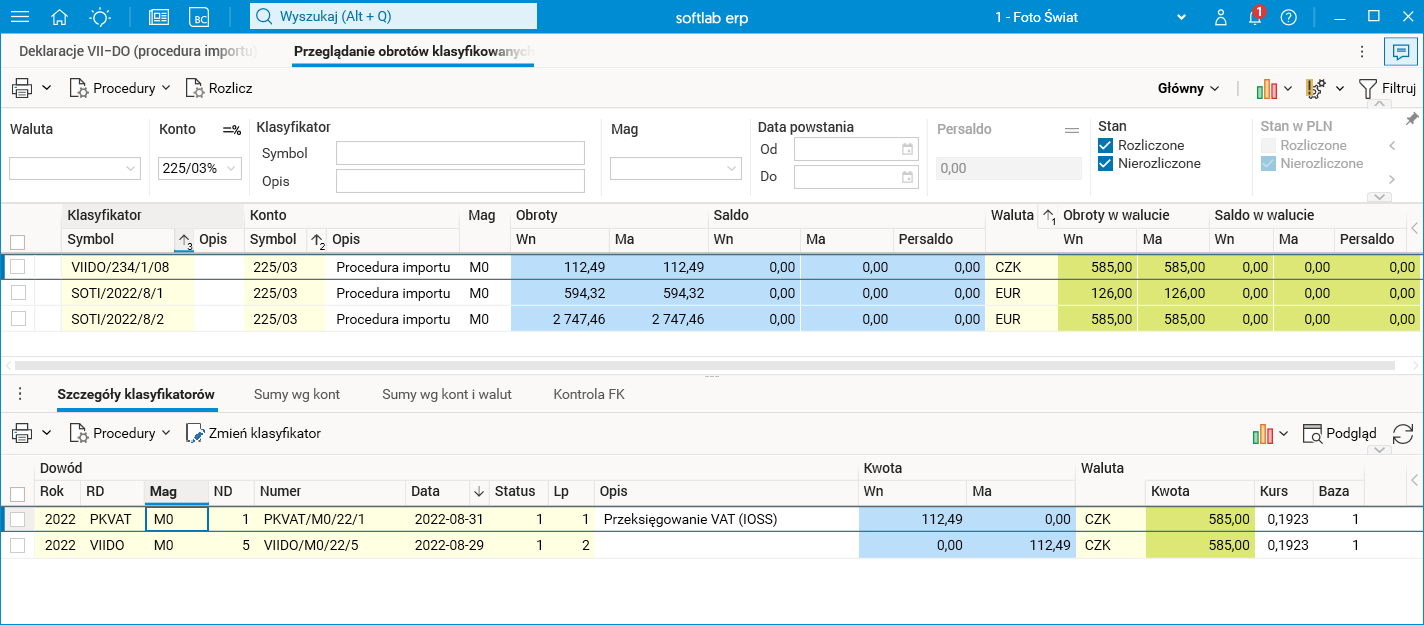

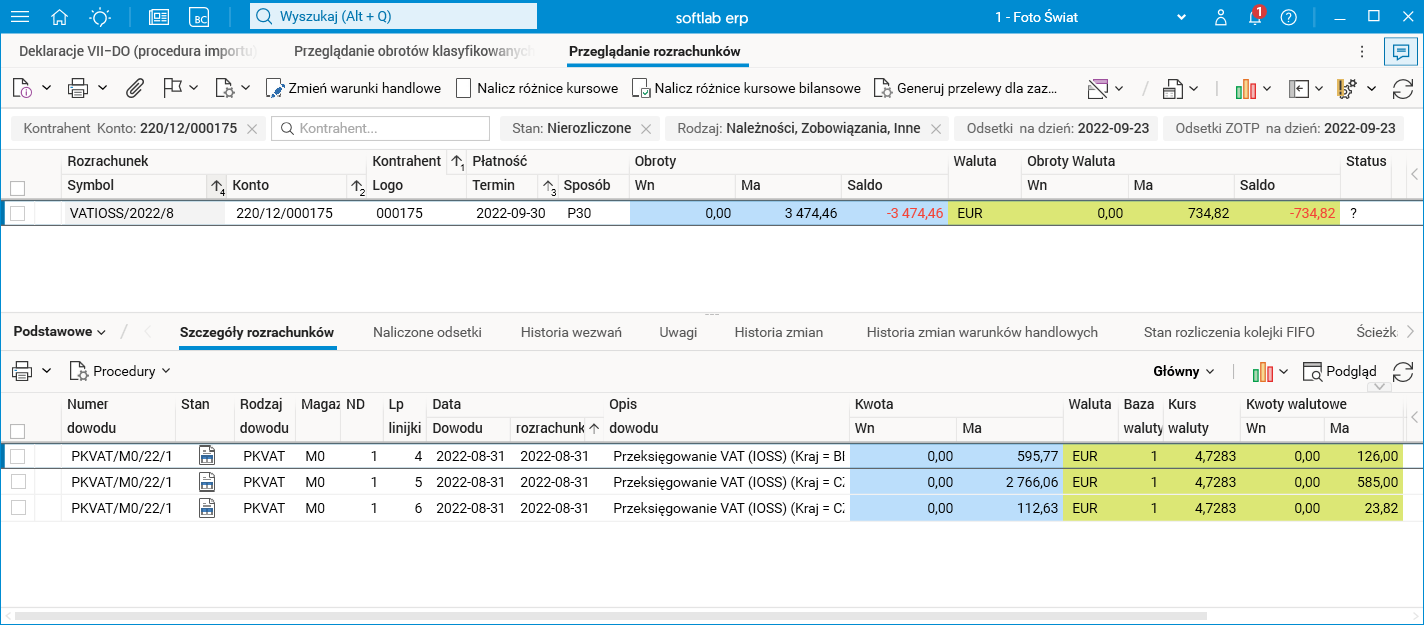

Po dokonaniu przeksięgowania obroty na kontach klasyfikowanych 225/03% wyzerują się, a na koncie 220/12% pojawi się zobowiązanie np. o symbolu VATIOSS/2022/8.

Rys. Obroty na kontach klasyfikowanych

Rys. Szczegóły rozrachunków – rozrachunek VATIOSS/2022/8

Opisywana funkcjonalność zakłada następujące zasady księgowania dokumentów:

1. Podatek VAT z dokumentów sprzedaży dotyczących operacji SOTI księgowany jest w walucie dokumentu źródłowego według kursu Narodowego Banku Polskiego z dnia poprzedzającego datę przychodu. W standardowej wersji systemu używane jest konto 225/03 (konto klasyfikowane), a klasyfikatorem jest numer dokumentu sprzedaży. Na koncie rozliczeń z urzędem skarbowym z tytułu VAT OSS w zależności od konfiguracji może być zastosowany kurs EUR według NBP lub Europejskiego Banku Centralnego (EBC). Standardowo jest to kurs EBC.

Przykład

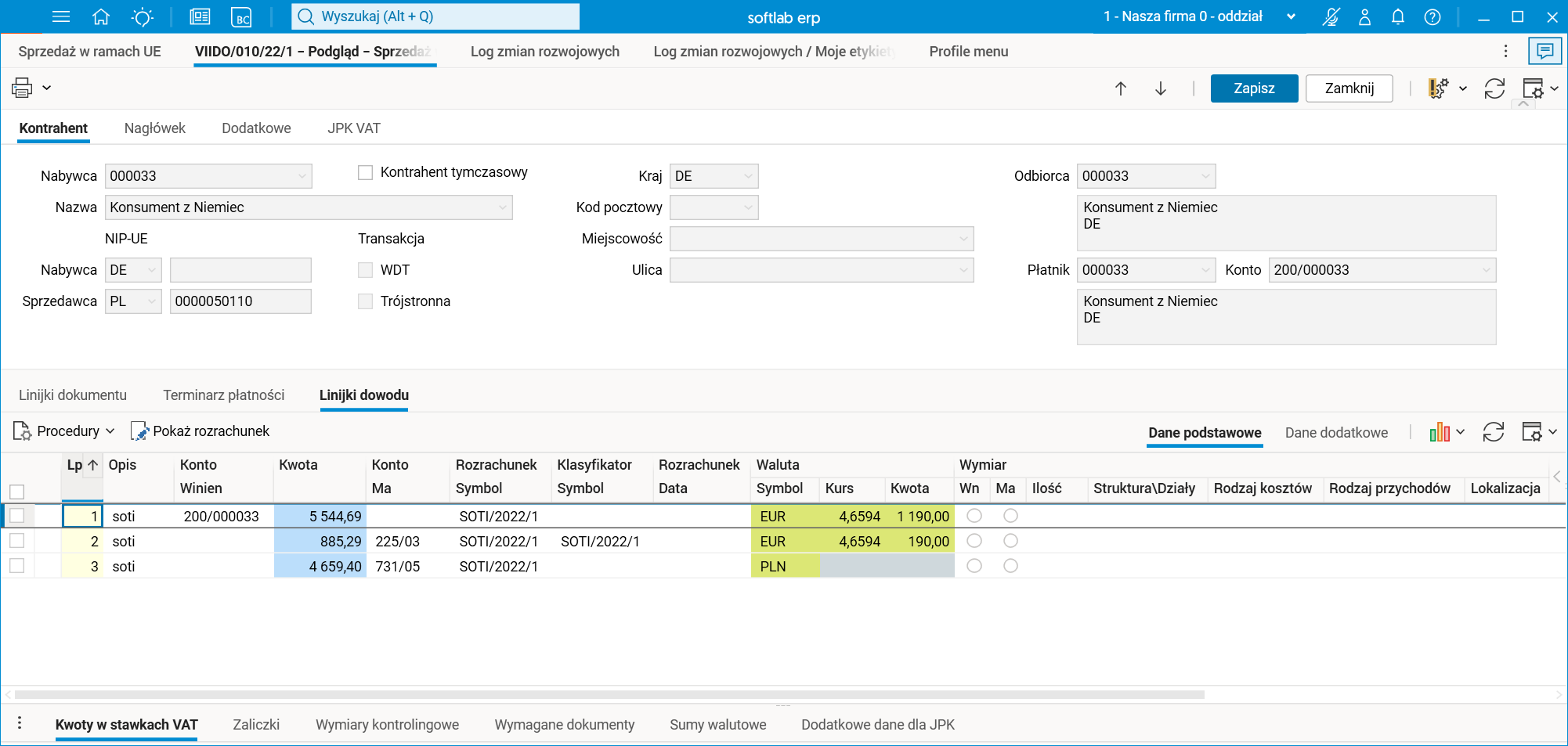

Pierwszy dokument przedstawia sprzedaż SOTI dla konsumenta z Niemiec: sprzedaż w dniu 29.03.2022 według kursu EUR równego 4,6594.

Rys. Przykładowy dokument sprzedaży dla konsumenta z Niemiec

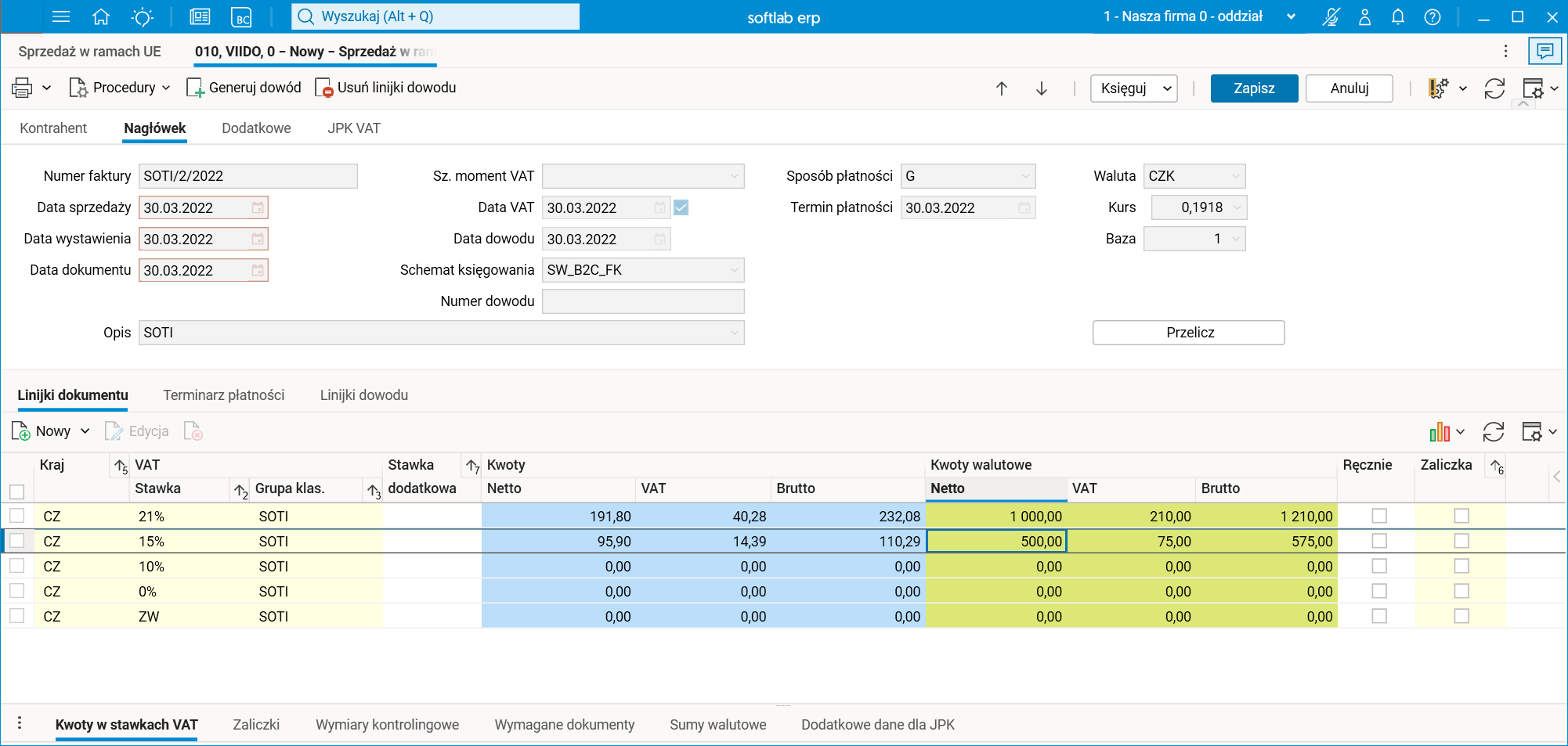

Drugi dokument przedstawia sprzedaż SOTI dla konsumenta z Czech: sprzedaż w dniu 30.03.2022 według kursu CZK równego 0,1918.

Rys. Przykładowy dokument sprzedaży dla konsumenta z Czech

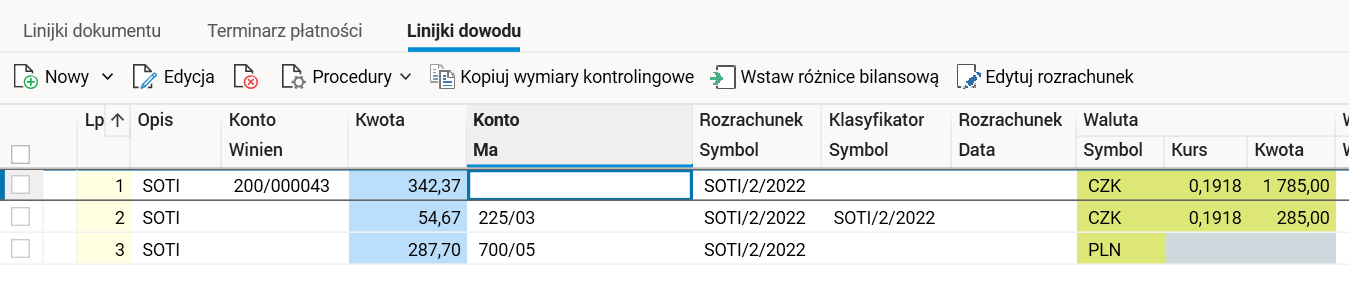

Rys. Zapisy na kontach dla dokumentu sprzedaży dla konsumenta z Czech

2. Po sporządzeniu deklaracji VII-DO tworzony jest dokument przeksięgowania podatku VAT, a zapisy z konta 225/03 przenoszone są na konto rozrachunków z urzędem skarbowym z tytułu należności VAT (w przykładach jest to konto 220/12/000175). Konto do prowadzenia rozrachunków z urzędem skarbowym z tytułu należności VAT powinno być także kontem rozrachunkowym lub ewentualnie klasyfikowanym, gdyż konta te umożliwiają śledzenie sald dla poszczególnych okresów oraz rozliczanie różnic kursowych. Dokument przeksięgowania można utworzyć za pomocą nowej procedury Przeksięguj podatek VAT.

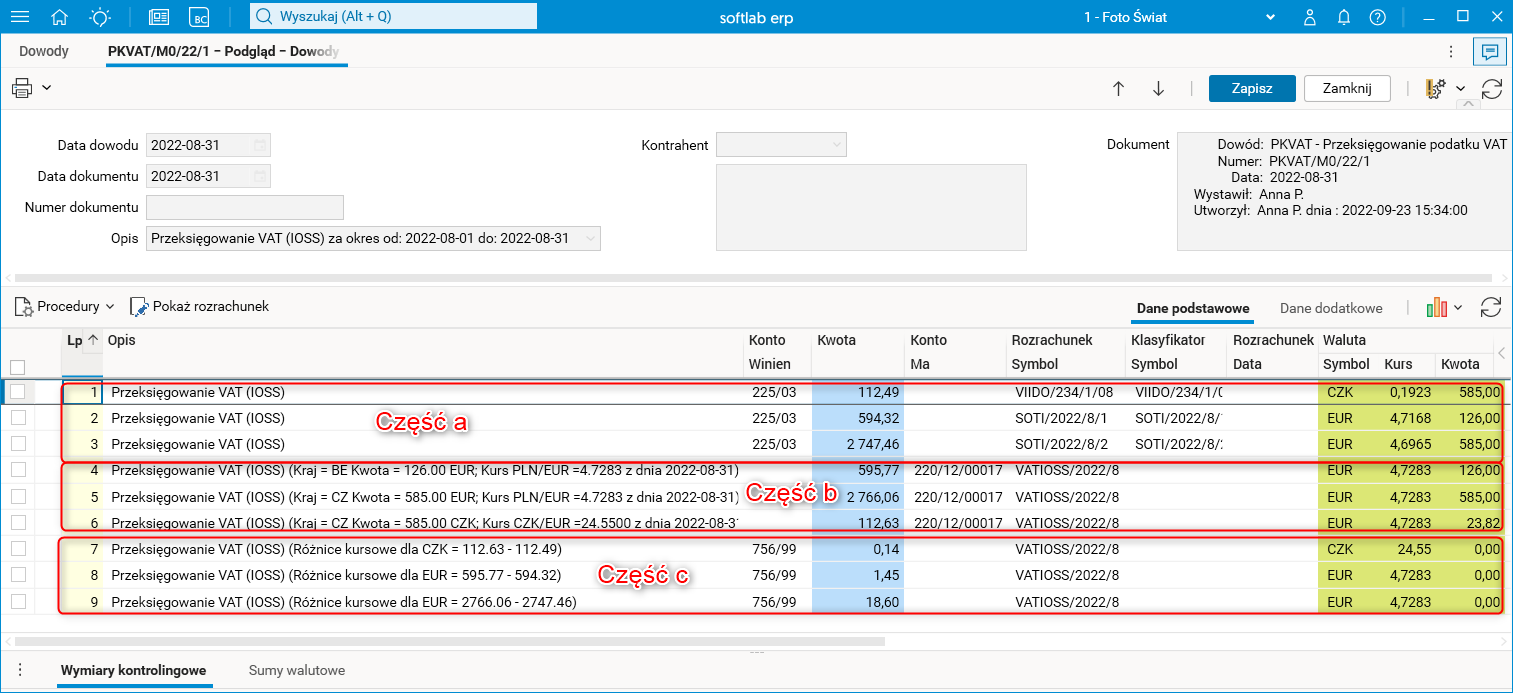

Dokument taki zawiera następujące grupy zapisów:

· Przeniesienie obrotów z konta 225/03% ze strony Ma po stronie Winien – przenoszone są kwoty walutowe oraz kwoty w PLN po kursach z dokumentów źródłowych, a obroty grupowane są według waluty, kraju konsumpcji, symbolu klasyfikatora. Analizowane są dokumenty wykazane w deklaracji VII-DO lub dokumenty w podanym okresie. Na poniższym rysunku jest to część a.

· Sumy podatku VAT według krajów i waluty księgowane są po stronie Ma konta rozliczeń z US. Wszystkie kwoty podane są w walucie EUR i przeliczane na PLN według kursu na ostatni dzień miesiąca (kurs z deklaracji). Na poniższym rysunku jest to część b.

· Różnice w PLN pomiędzy kwotami przeksięgowania VAT wycenionymi po kursie z dokumentu źródłowego i po kursie EUR są księgowane na konto różnic kursowych (w wersji standardowej są to konta 751/99 lub 756/99). Na poniższym rysunku jest to część c.

Rys. Przykładowy dowód przeksięgowania VAT IOSS

3. Na koniec następnego miesiąca należy uregulować zobowiązania wobec urzędu skarbowego, czyli wysłać przelew, a następnie zaksięgować wyciąg bankowy. Przykładowe wykonanie przelewu na konto urzędu skarbowego opisano w karcie Przeksięgowanie podatku VAT rozliczanego w ramach procedury unijnej OSS.