W systemie Softlab ERP by Asseco ulepszono mechanizm rozliczający szczególny moment VAT (SMV) w taki sposób, że pozwala on obliczyć go w dacie zapłaty, a nie jak dotychczas na ostatni dzień miesiąca.

Dotychczasowy mechanizm obsługujący szczególne momenty w podatku VAT, czyli zakupy (lub sprzedaż) rozliczane w momencie zapłaty, posiadał zdefiniowane dwa odrębne rodzaje dowodów: jeden, w którym była rejestrowana faktura i drugi przechowujący dane brutto, netto oraz VAT w proporcji do zapłat. Rozliczenie szczególnego momentu VAT odbywało się na koniec każdego miesiąca: system sprawdzał, czy istniały w danym miesiącu zapłaty do faktur oznaczonych szczególnym momentem VAT i generował odpowiednie dokumenty wewnętrzne.

Mechanizm działał następująco:

- Dokument wewnętrzny był generowany z datą księgowania i datą VAT równą końcowi okresu finansowego, w którym nastąpiła zapłata lub końcowe rozliczenie SMV. Dla dokumentów w walucie polskiej nie stanowiło to problemu, ale w przypadku dokumentów w walucie obcej powodowało nieprawidłowo ustalone kursy walut (zobacz przykłady 3 i 5).

- Mechanizm nieprawidłowo rozliczał zapłaty dla płatności ratalnych (kilka wpisów w terminarzu płatności). W takich przypadkach rozliczenia były dokonywane na podstawie zapłat „głównego” rozrachunku, co powodowało nieprawidłowe rozliczenia (daty dokumentów). Ilustruje to przykład 2.

- Mechanizm nieprawidłowo rozliczał SMV dla dokumentów z tzw. rozdzielnym szczególnym momentem VAT (zobacz przykład 6).

- Mechanizm nie obsługiwał przypadku, gdy zapłata była dokonana przed wystawieniem faktury (zobacz przykład 15).

Aby wyeliminować powyższe ograniczenia w systemie wprowadzono zmiany:

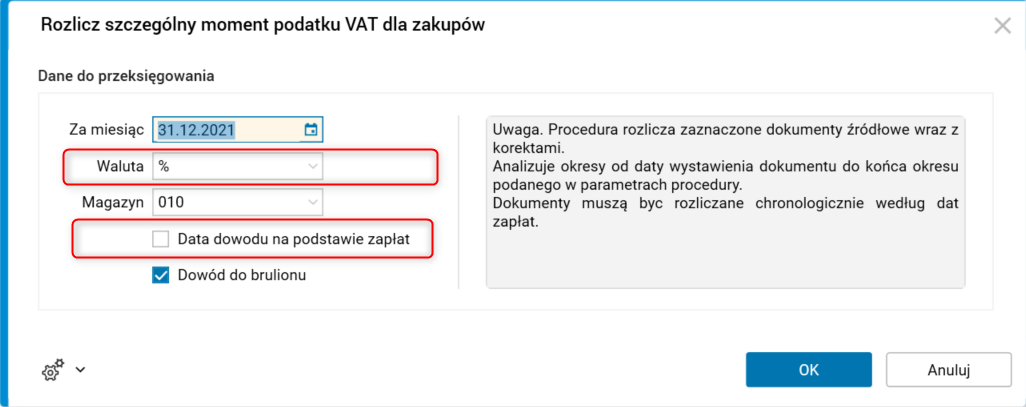

· Dodano dwa parametry do procedur służących do comiesięcznego rozliczania podatku VAT z tytułu SMV, mianowicie:

o Waluta – parametr na walutę nagłówkową dokumentów źródłowych. Umożliwia wybranie z zaznaczonych dokumentów źródłowych wyłącznie tych z walutą odpowiadającą określonej wartości.

o Data dowodu na podstawie zapłat – parametr określa, jakie daty dowodu i daty VAT otrzymają generowane dokumenty wewnętrzne.

Rys. Nowe parametry w procedurze Rozlicz szczególny moment podatku VAT dla zakupów

· Zmiany dotyczące automatycznego rozliczania korekt powiązanych z dokumentami źródłowymi (nawet wtedy, gdy nie zaznaczono korekty) oraz zmiany w opisie tworzonych dokumentów rozliczających (nowy opis zawiera informację o rozliczanych zapłatach: numer dokumentu zapłaty wraz z kwotą zapłaty). Pozwala to obsłużyć fakturę, dla której istnieje kilka dokumentów z tzw. rozdzielnym szczególnym momentem VAT. W takiej sytuacji dokumenty te rozliczane są razem, nawet wówczas, gdy zaznaczono tylko jeden z nich (zobacz przykład 14).

Zmiany funkcjonalne w sposobie działania dotychczasowego mechanizmu rozliczającego szczególny moment VAT przedstawiono w dalszej części tego dokumentu na przykładach. Każdy pokazuje wygenerowane dokumenty wewnętrze przed i po zmianach, zarówno dla przypadku włączonego, jak i wyłączonego parametru Data dowodu na podstawie zapłat.

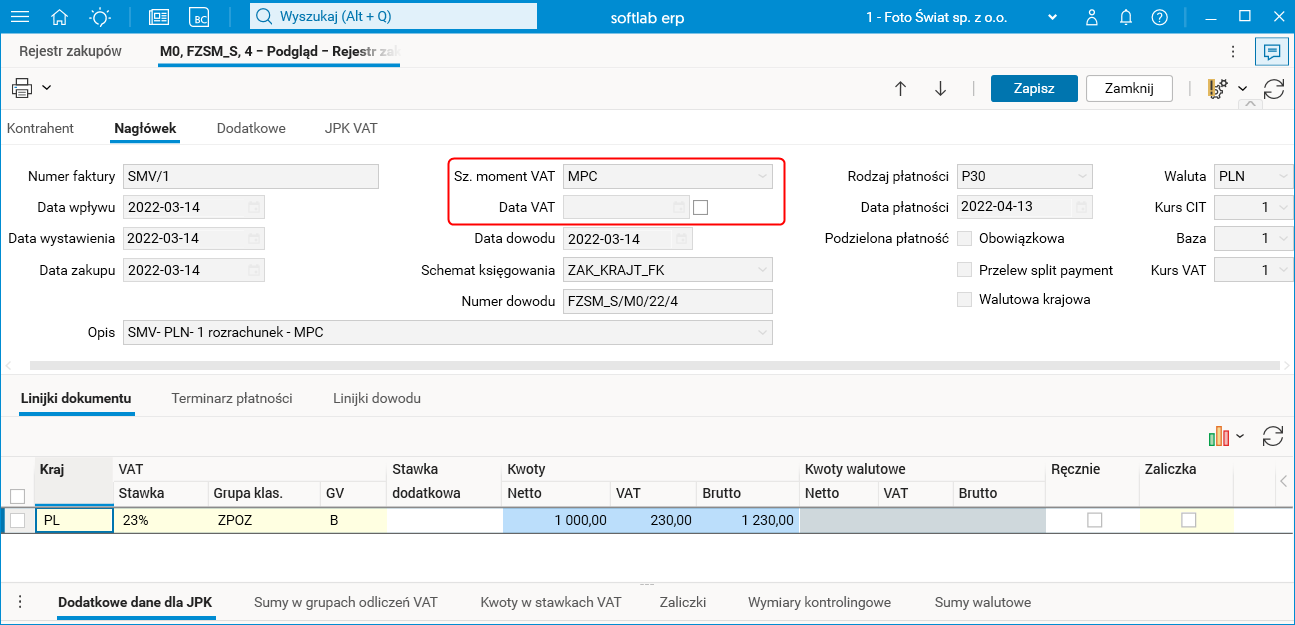

Przykład 1. Faktura w PLN rozliczana metodą kasową zapłacona w 2 częściach (1 wpis w terminarzu płatności)

Faktura o numerze SMV/1 wystawiona i zaksięgowana 14.03.2022 r. jest fakturą rozliczaną metodą kasową (mały podatnik). Fakturę zapłacono w częściach: pierwszą część zapłacono 21.03.2022 (400 zł), drugą 29.03.2022 (830 zł). Na koniec marca dokonano rozliczenia SMV.

Rys. Faktura SMV/1

Przed zmianami

Ponieważ istniejący do tej pory mechanizm łączył wszystkie zapłaty z miesiąca, to na koniec marca powstał jeden dokument wewnętrzny na kwotę brutto 1230 zł.

Rys. Dokument wewnętrzny dla faktury SMV/1 wygenerowany z datą 31.03.2022

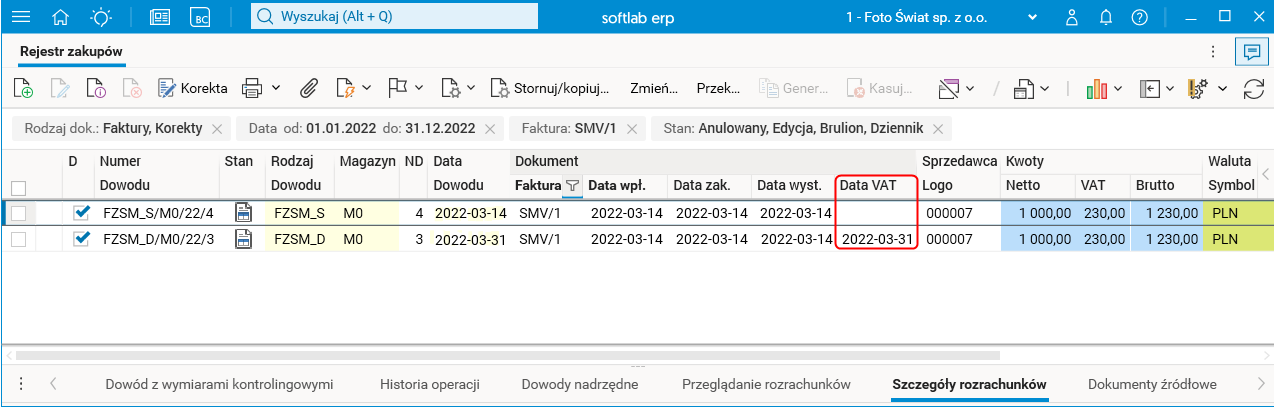

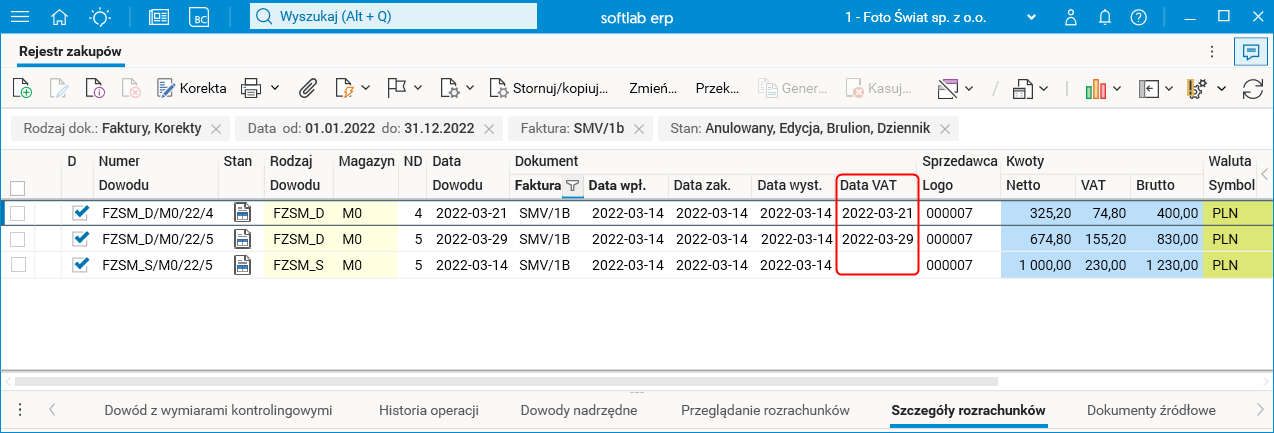

W rejestrze zakupów są 2 dokumenty: FZSM_S (dokument źródłowy) i FZSM_D (dokument wewnętrzny).

Rys. Dokumenty związane z fakturą SMV/1 w rejestrze zakupów

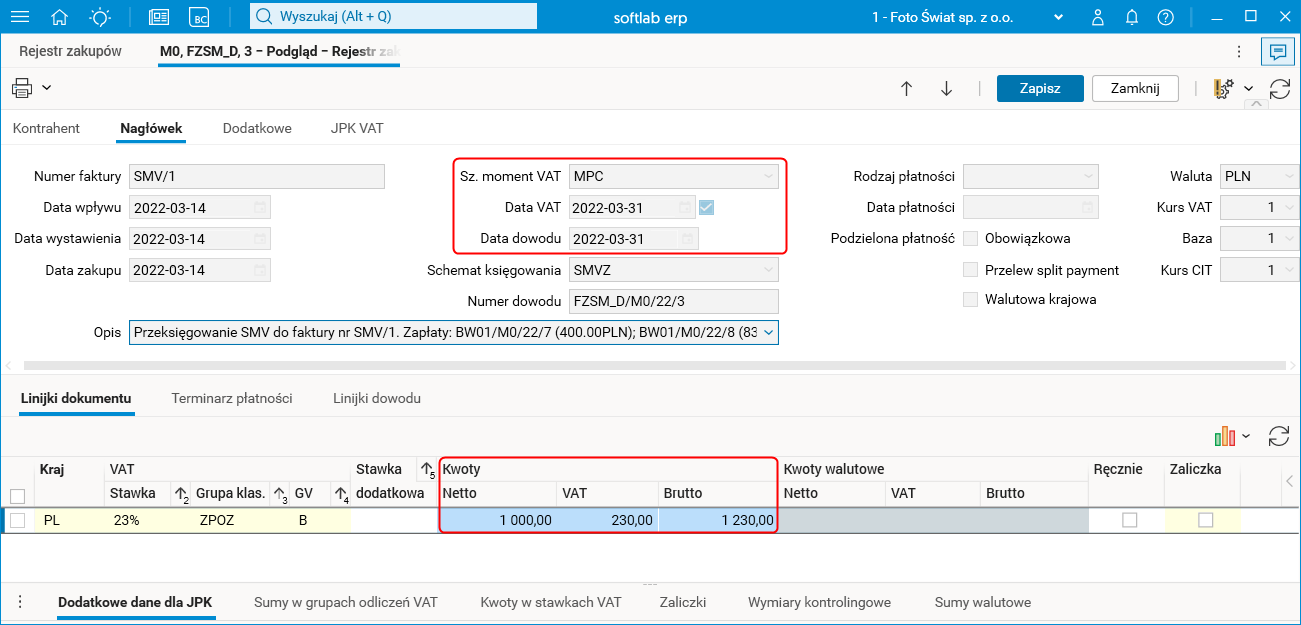

Po zmianach

Analogiczna faktura o numerze SMV/1B i analogiczne zapłaty jak wyżej.

Jeśli uruchomimy procedurę Rozlicz szczególny moment podatku VAT dla zakupów z włączonym parametrem Data dowodu według zapłat, wówczas w marcu 2022 zostaną utworzone 2 dokumenty wewnętrzne – odrębny dla każdej zapłaty, a data dowodu i data VAT każdego z nich będzie równa dacie zapłaty.

Rys. Dokumenty związane z fakturą SMV/1B w rejestrze zakupów – dokumenty na podstawie zapłat

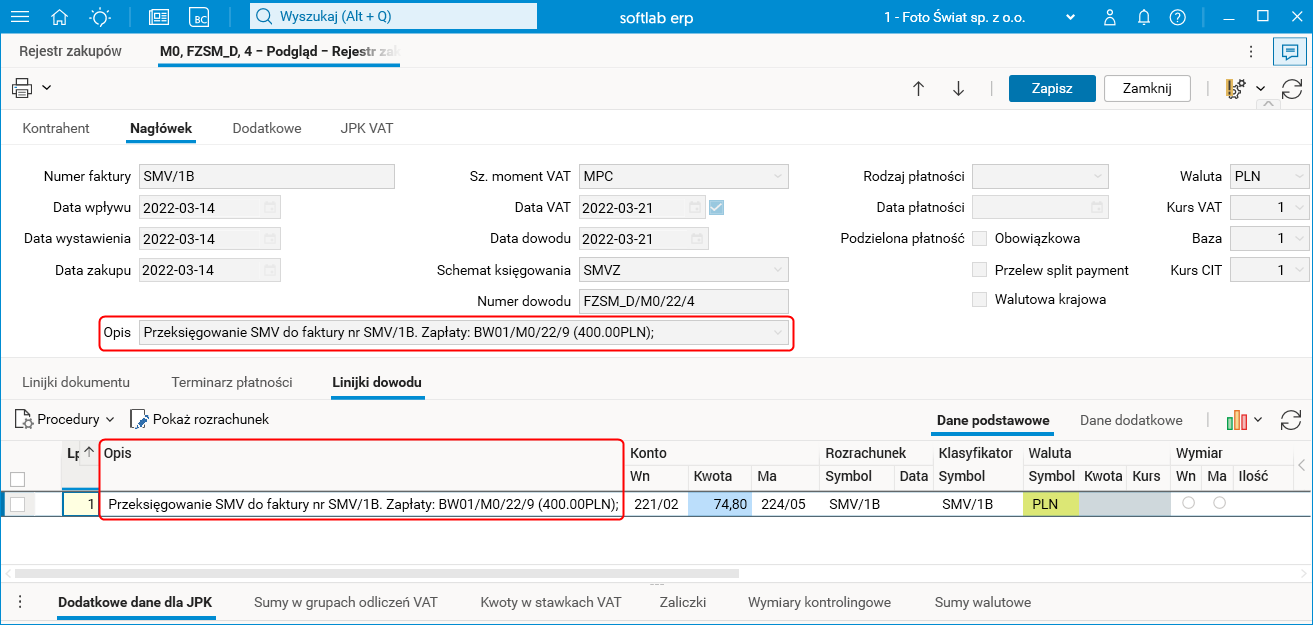

Poniżej znajduje się widok dokumentu wewnętrznego, utworzonego do zapłaty z dnia 21.03.2022.

Rys. Opis nagłówka dokumentu rozliczającego oraz opis linijki dowodu

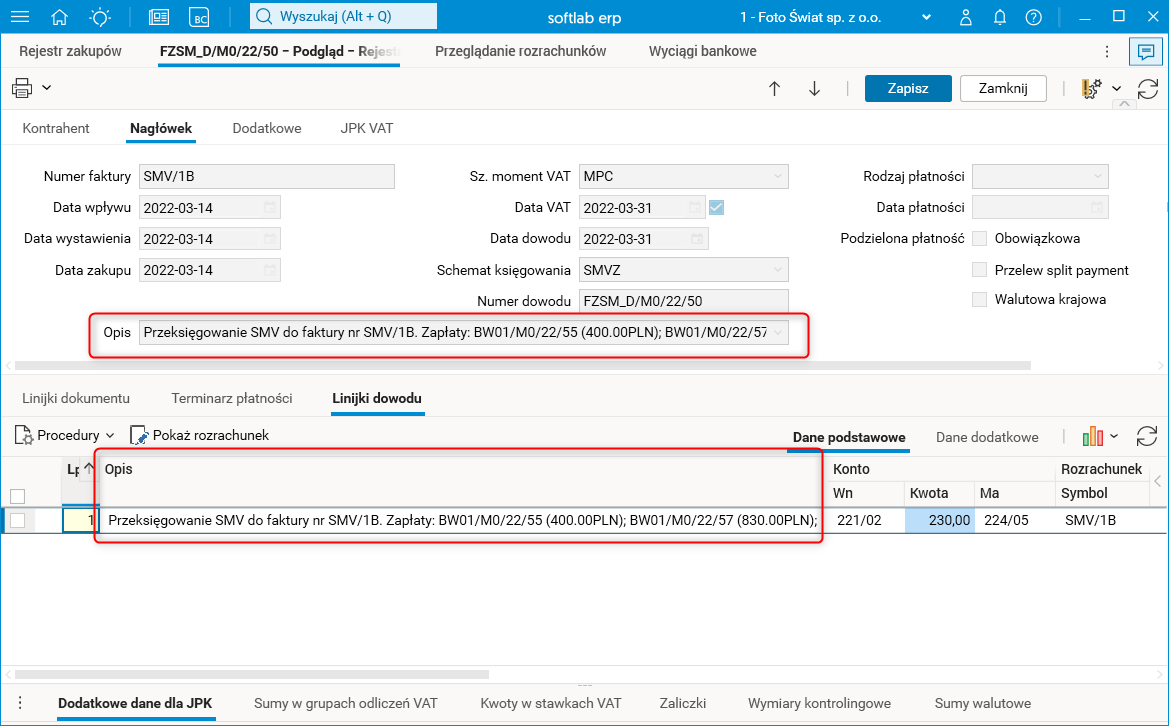

Jeśli uruchomimy procedurę z wyłączonym parametrem Data dowodu według zapłat, to powstanie taki sam dokument wewnętrzny, jak przed zmianami. Opis nagłówka będzie zawierał informacje o zapłatach dokonanych w danym okresie.

Rys. Opis nagłówka dokumentu rozliczającego oraz opis linijki dowodu

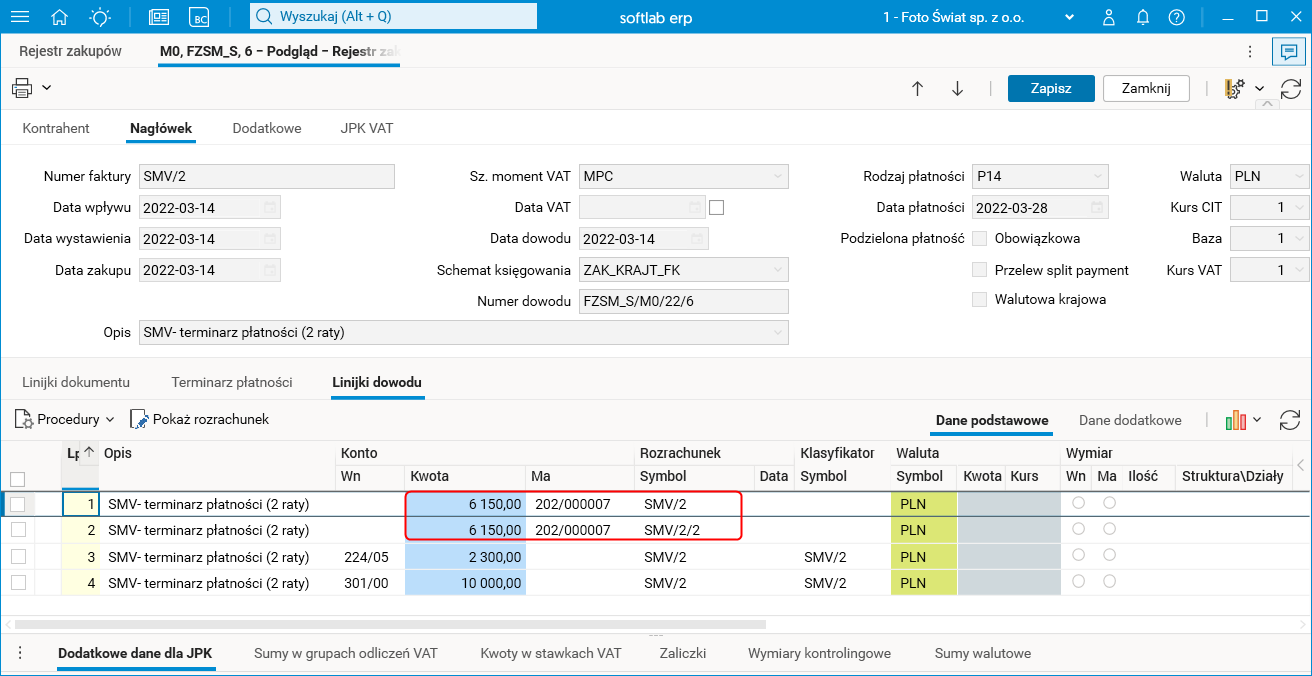

Przykład 2. Faktura w PLN z płatnościami ratalnymi (2 wpisy w terminarzu płatności)

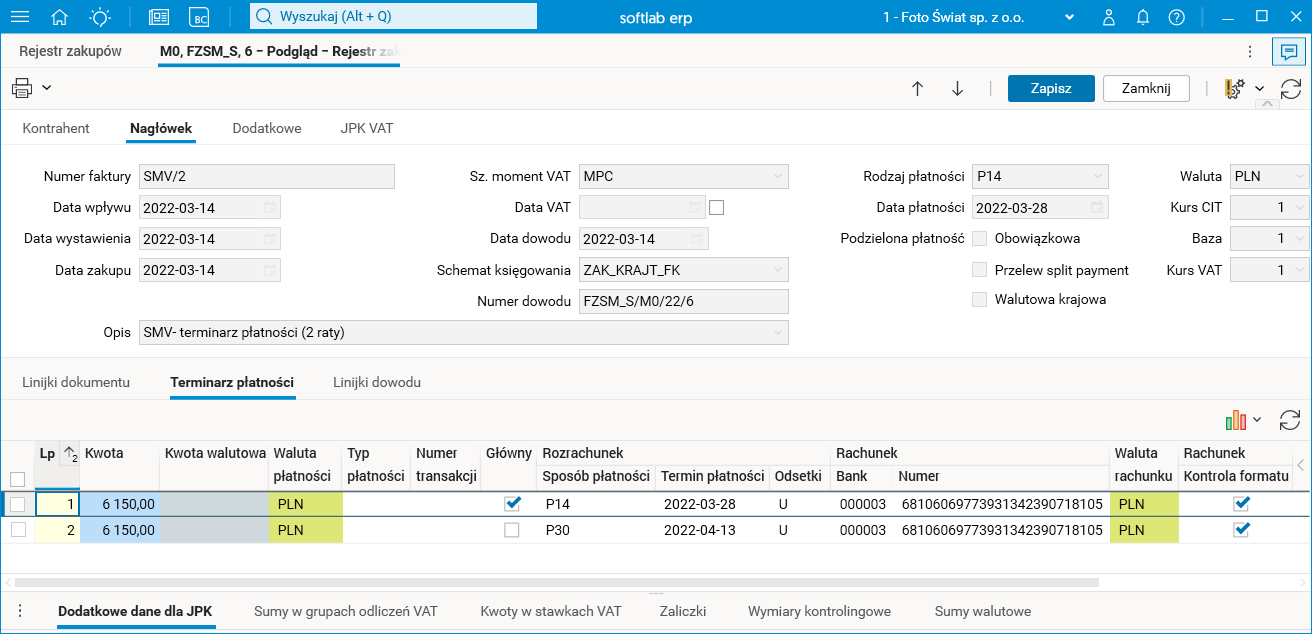

Faktura o numerze SMV/2 wystawiona i zaksięgowana 14.03.2022 r. jest fakturą rozliczaną metodą kasową (mały podatnik). W terminarzu płatności oznaczono, że faktura powinna być opłacona w 2 ratach: pierwsza rata do 28.03.2022 r., natomiast druga rata do 13.04.2022 r.

Rys. Faktura SMV/2 – nagłówek i terminarz płatności

Po zaksięgowaniu faktury utworzone 2 rozrachunki o symbolach SMV/2 oraz SMV/2/2.

Rys. Linijki dowodu – 2 rozrachunki dla jednej faktury

Ostatecznie raty zostały zapłacone przed terminami płatności (25.03.2022 r. oraz 12.04.2022 r.).

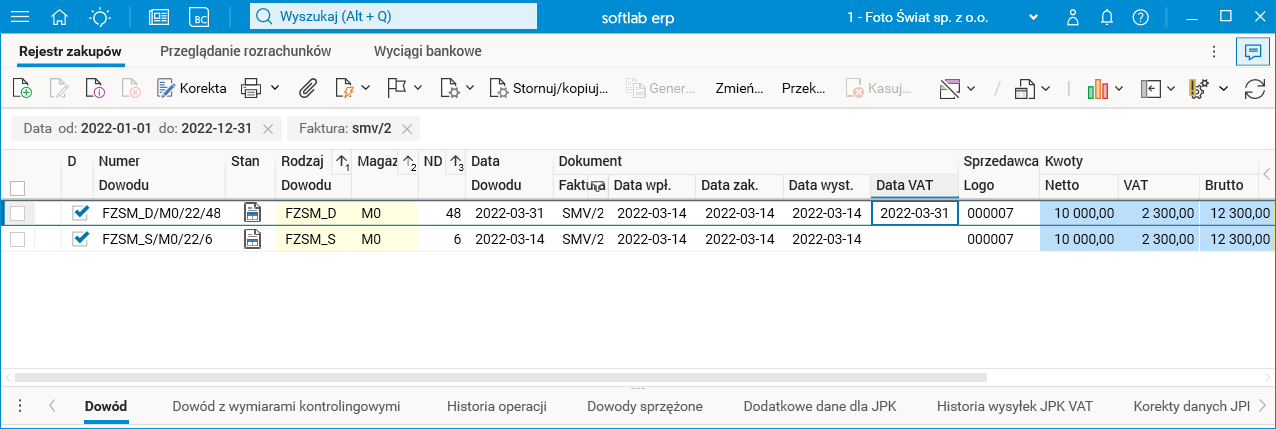

Przed zmianami

W tym przypadku, pomimo że płatność za rozrachunek SMV/2/2 miała miejsce dopiero 12.04.2022 r., to całkowite rozliczenie SMV nastąpiło już w marcu, ponieważ w tym miesiącu rozliczył się rozrachunek główny. Było to nieprawidłowe działanie – rozliczenie płatności za rozrachunek SMV/2/2 powinno powstać dopiero w kwietniu.

Rys. Dokument wewnętrzny dla faktury SMV/2 – stan przed zmianami

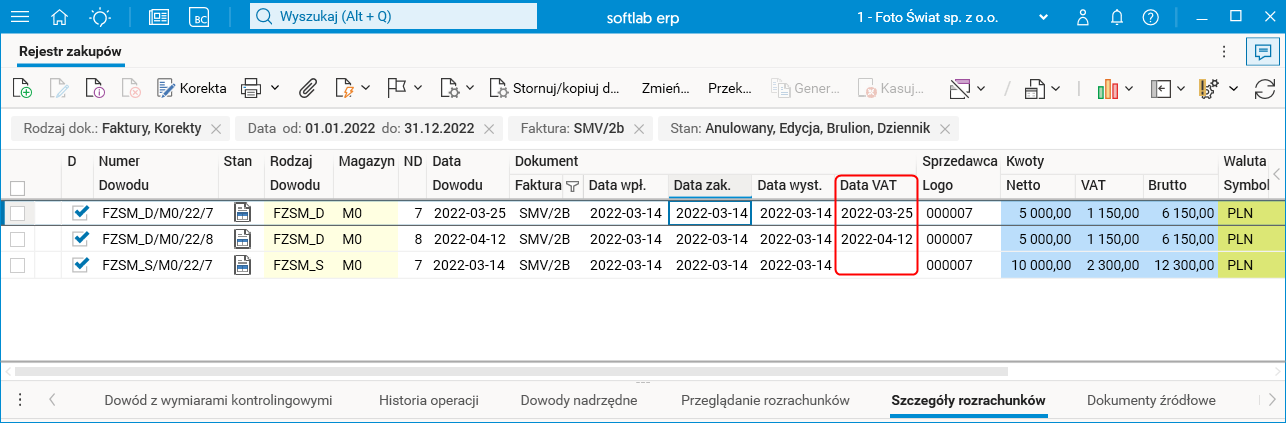

Po zmianach

Analogiczna faktura o SMV/2B i analogiczne zapłaty, jak w przykładzie wyżej. W tym przypadku:

1. Jeśli dla faktury SMV/2B uruchomimy procedurę z włączonym parametrem Data dowodu według zapłat, powstaną 2 dokumenty wewnętrzne: jeden w marcu związany z płatnością za rozrachunek SMV/2B, a drugi w kwietniu związany z płatnością za rozrachunek SMV/2B/2.

Rys. Dokumenty wewnętrzne związane z fakturą SMV/2B – włączony parametr Data dowodu na podstawie zapłat

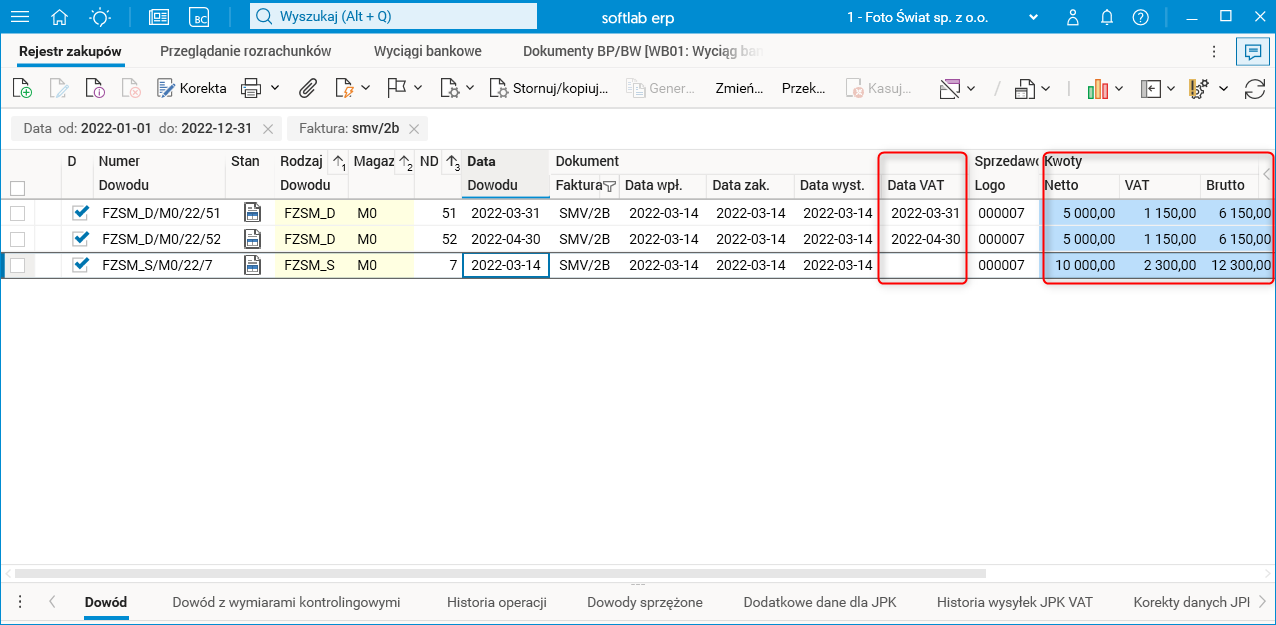

1. Jeśli dla faktury SMV/2B uruchomimy procedurę z wyłączonym parametrem Data dowodu według zapłat, to powstaną 2 dokumenty wewnętrzne: jeden w marcu związany z płatnością za rozrachunek SMV/2B, a drugi w kwietniu związany z płatnością za rozrachunek SMV/2B/2, z tym że będą miały one daty równe datom końca okresów.

Rys. Dokumenty wewnętrzne związane z fakturą SMV/2B – wyłączony parametr Data dowodu na podstawie zapłat

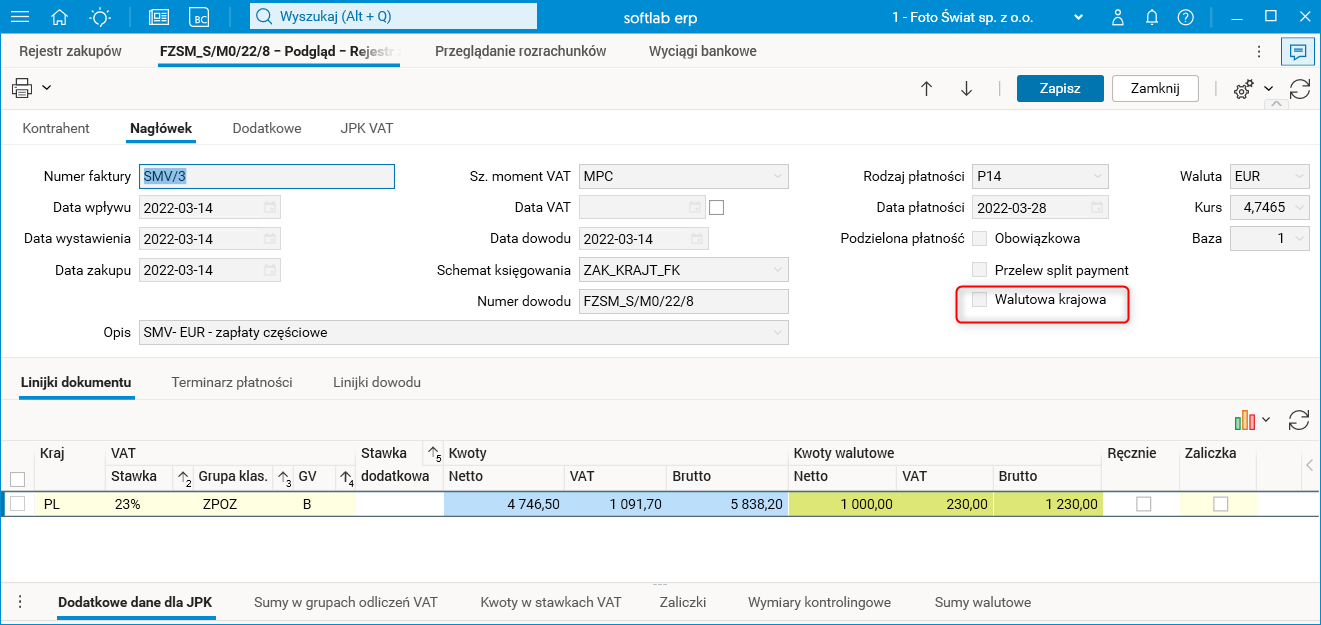

Przykład 3. Faktura w walucie obcej (parametr Faktura krajowa walutowa wyłączony) – zapłacona w 2 częściach

Faktura o numerze SMV/3 wystawiona i zaksięgowana 14.03.2022 r. jest fakturą rozliczaną metodą kasową (mały podatnik). Faktura jest wystawiona w walucie obcej – w terminarzu płatności występuje jeden rozrachunek SMV/3 na kwotę brutto 1230 EUR (parametr Walutowa krajowa jest wyłączony).

Rys. Faktura SMV/3

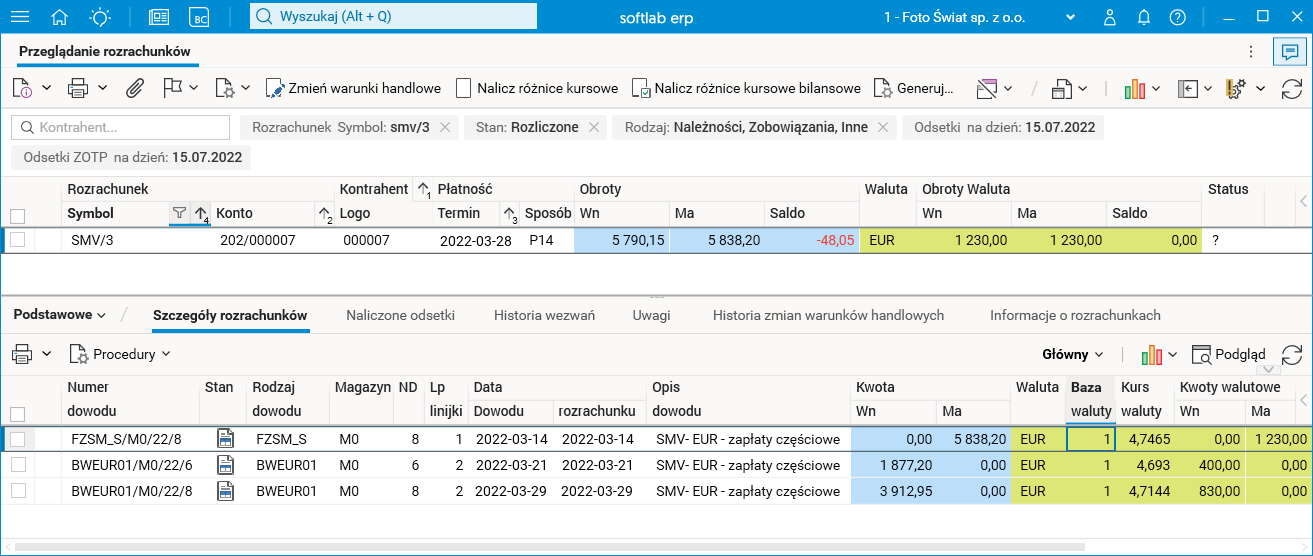

Fakturę zapłacono w częściach: pierwszą część 21.03.2022 r. (400 EUR), drugą cześć 29.03.2022 r. (830 EUR).

Rys. Szczegóły rozrachunku SMV/3

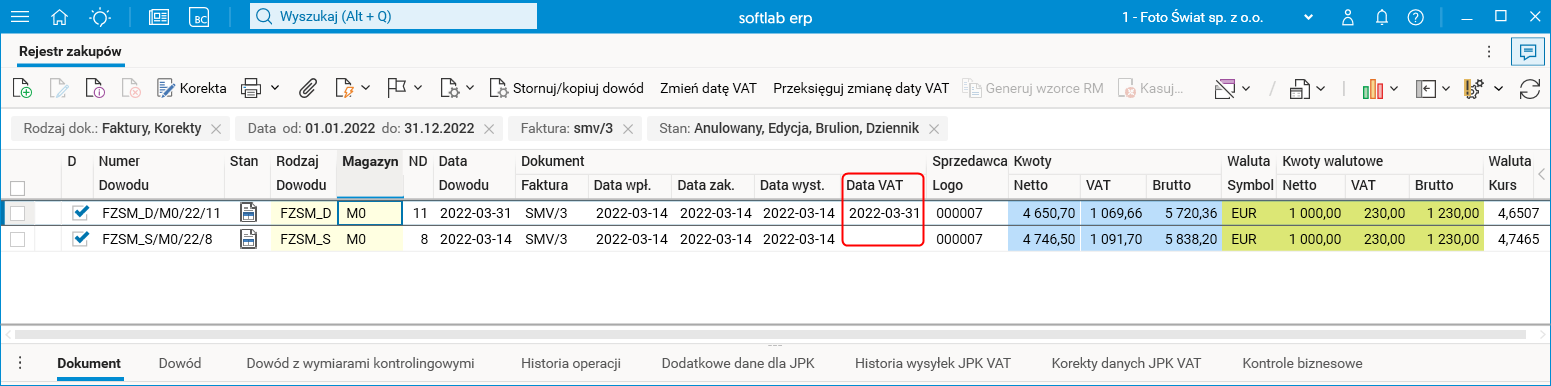

Na koniec marca dokonano rozliczenia SMV.

Przed zmianami

Generowany jest jeden dokument wewnętrzny na kwotę brutto 1230 EUR, kwota w PLN została przeliczona po kursie z dnia 30.03.2022 r., co nie jest poprawne.

Rys. Dokumenty związane z fakturą SMV/3 w rejestrze zakupów – stan przed zmianami

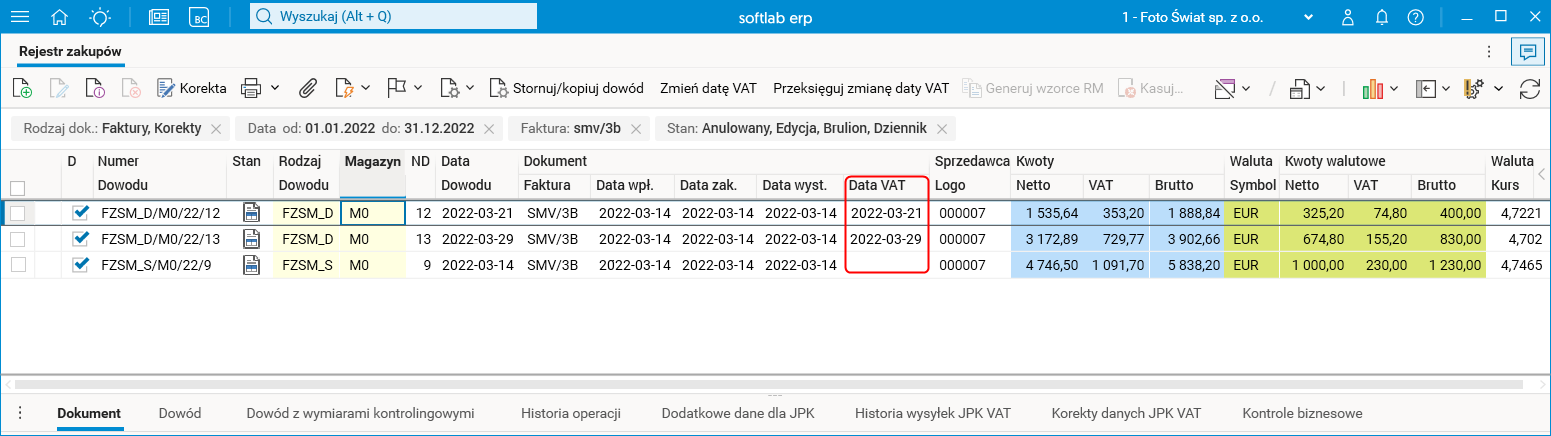

Po zmianach

Włączony parametr Data dowodu według zapłat.

Analogiczna faktura o numerze SMV/3B oraz analogiczne płatności. W tym przypadku powstaną 2 dokumenty wewnętrzne: każdy z datą zapłaty i kursem waluty ustalonym na dzień poprzedzający datę zapłaty.

Rys. Dokumenty związane z fakturą SMV/3B w rejestrze zakupów – stan po zmianach – dokumenty na podstawie zapłat

Jeśli wygenerujemy dokumenty z wyłączonym parametrem Data dowodu na podstawie zapłat, to otrzymamy dokument z datą 31.03.2022 r. i będzie on taki sam, jak przed zmianami..