Od 1 stycznia 2022 roku zacznie obowiązywać nowa struktura pliku JPK VAT z deklaracją: schemat_JPK_V7M(2)_v1-0.xsd oraz schemat_JPK_V7K(2)_v1-0.xsd. Obowiązek stosowania nowych schematów będzie wymagany w rozliczeniach za styczeń 2022 roku, czyli od 25 lutego 2022 roku.

Zmiany w strukturach dotyczące ewidencji sprzedaży są następujące:

- oznaczenia SW i EE zastąpiono jednym wspólnym oznaczeniem WSTO_EE, używanym w przypadku wewnątrzwspólnotowej sprzedaży towarów na odległość (WSTO) lub w przypadku świadczenia usług drogą elektroniczną (EE),

- dodano oznaczenie IED (Interfejs Elektroniczny Dostawca) obowiązujące podatników będących operatorami interfejsów elektronicznych i dokonujących operacji WSTO oraz innej niż WSTO dostawy towarów na rzecz osoby niebędącej podatnikiem,

- dodano pola związane z upływem terminu płatności dla korekty z tytułu ulgi za złe długi:

- Termin płatności – data upływu terminu płatności niezapłaconej faktury w przypadku korekty dokonanej zgodnie z art. 89a ust. 1 ustawy (dotyczy korekty z tytułu ulgi za złe długi),

- Data zapłaty – data dokonania zapłaty w przypadku korekty dokonanej zgodnie z art. 89a ust. 4 ustawy (dotyczy to storna korekty z tytułu ulgi za złe długi).

- Wprowadzono nową wersję części deklaracyjnej (wersja 22 deklaracji VAT-7), w której dodano nowe elementy:

- P_540– zwrot na rachunek rozliczeniowy podatnika w terminie 15 dni,

- P_560– zwrot na rachunek rozliczeniowy podatnika w terminie 40 dni,

- P_660– podatnik ułatwiał w okresie rozliczeniowym dokonanie czynności, o których mowa w art. 109b ust. 4 ustawy.

W bieżącym artykule przedstawiamy zmiany w ewidencji sprzedaży związane z nową strukturą.

W kolejnym artykule przedstawimy zmiany wprowadzone w deklaracji VAT-7 i module JPK.

Nowe dane w ewidencji sprzedaży

W związku ze zmianą struktur pliku JPK we wszystkich słownikach dotyczących ewidencji faktur sprzedaży dodano następujące pola:

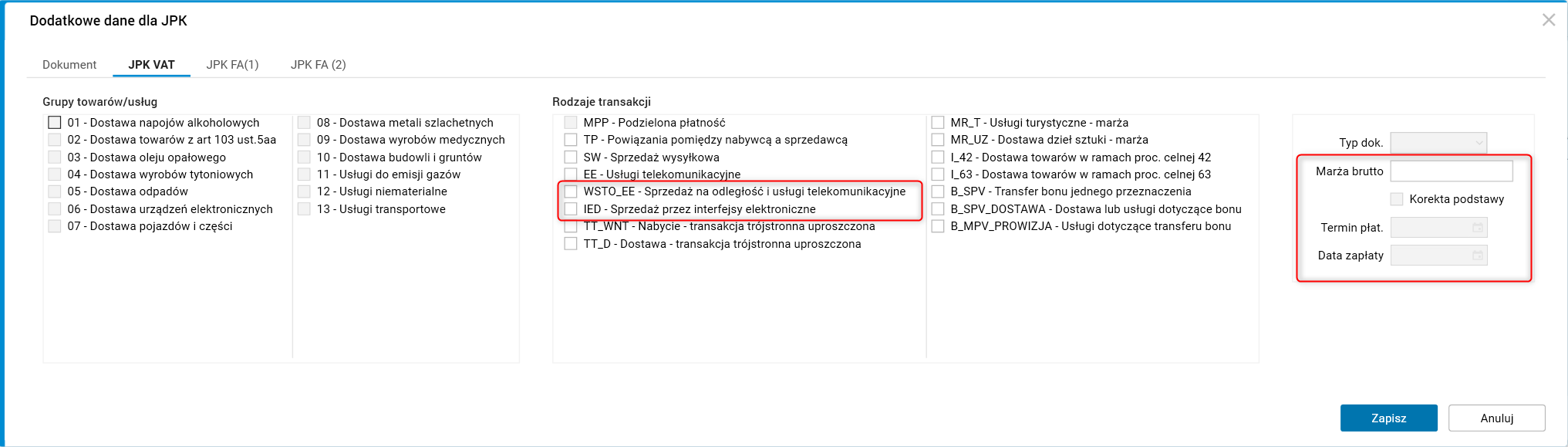

- WSTO_EE – wskazuje rodzaj transakcji oznaczający sprzedaż na odległość i usługi telekomunikacyjne, oznaczenie to powinno być stosowane w miejsce oznaczeń SW i EE.

- IED – wskazuje rodzaj transakcji oznaczający sprzedaż przez interfejsy elektroniczne.

- Korekta podstawy – pole zawiera informację czy dokument opisuje operację korekty podstawy opodatkowania oraz podatku należnego, o której mowa w art. 89a ust. 1 i 4 ustawy (czyli czy zmniejsza lub zwiększa podstawę opodatkowania z tytułu ulgi za złe długi w podatku VAT). Pole jest wypełniane automatycznie podczas księgowania naliczenia i storna korekty z tytułu UZZD i jest udostępnione do edycji tylko na dokumentach naliczeń lub storn.

- Termin płat. – tu przechowywana jest data upływu terminu płatności w przypadku korekt dokonanych zgodnie z art. 89a ust. 1 ustawy. Wartość pola jest uzupełniania automatycznie podczas księgowania naliczenia korekty podatku należnego z tytułu UZZD, pole jest udostępnione do edycji tylko na dokumentach naliczeń.

- Data zapłaty – pole zawiera datę dokonania zapłaty w przypadku korekt dokonanych zgodnie z art. 89a ust. 4 ustawy. Wartość pola jest uzupełniania automatycznie podczas księgowania storna korekty podatku należnego z tytułu UZZD.

Nowe pola zostały dodane w oknie edycyjnym nagłówka dokumentów w rejestrach sprzedaży i WDT oraz w szczególe Dodatkowe dane dla JPK. Pozostawiono pola dla rodzajów transakcji SW oraz EE ze względu na dane historyczne i korekty. Dla dokumentów wystawianych od 1 stycznia 2022 roku związanych ze sprzedażą wysyłkową lub usługami telekomunikacyjnymi opodatkowanymi w Polsce należy zaznaczać rodzaj WSTO_EE.

W poprzedniej wersji w danych dotyczących JPK było pole MPP, po zmianie pole to zostało usunięte – informacje o podzielonej płatności pozostały jedynie w nagłówku dokumentu na zakładce z danymi podstawowymi.

Rys. 1. Szczegół Dodatkowe dane dla JPK, nowe pola w oknie edycyjnym

Nowe pola zostały również obsłużone w procedurze Zmień klasyfikację JPK VAT.

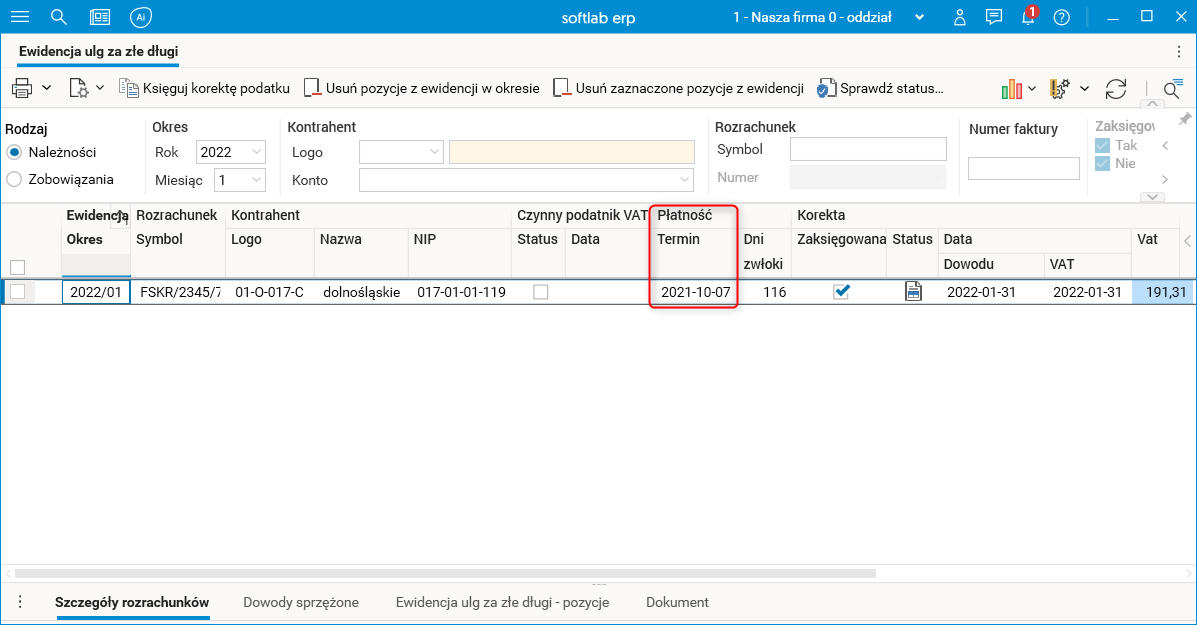

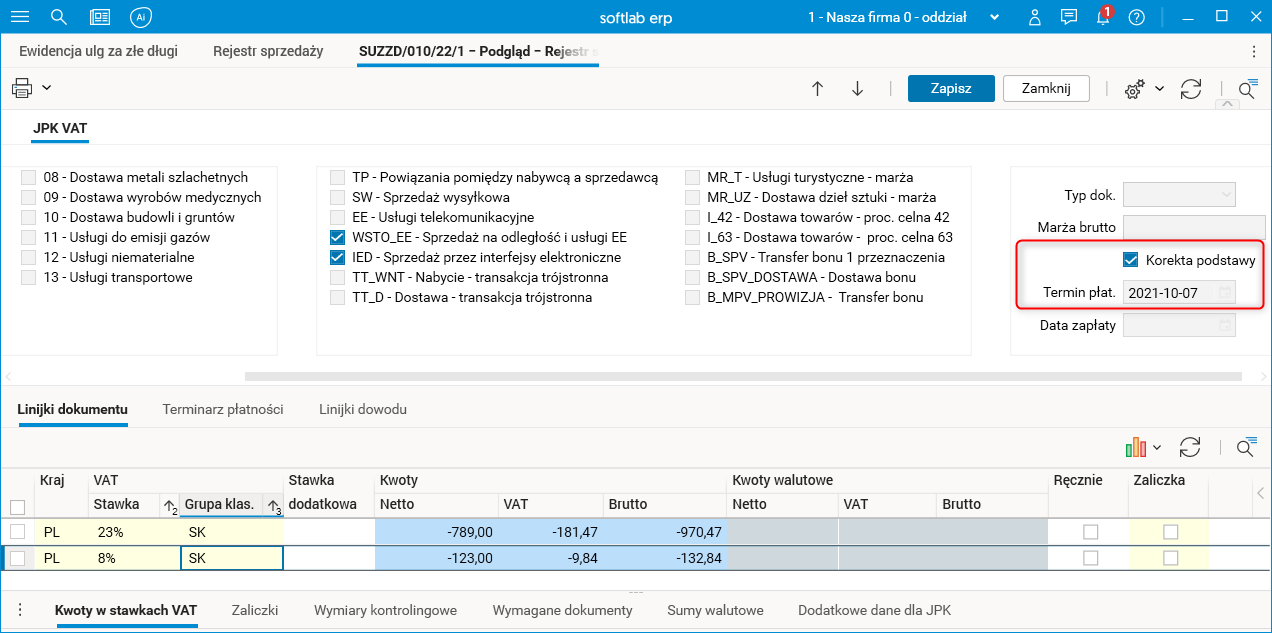

Przykład 1

W styczniu 2022 r. naliczono ulgę za złe długi dla faktury o numerze FSKR/010/21/15, dla której termin płatności przypadał 2021-10-07.

Rys. 2. Faktura FSKR/010/21/15 w ewidencji ulgi za złe długi

Rys. 3. Podgląd dokumentu korekty (SUZZD) i wypełnione automatycznie pola związane z korektą podstawy opodatkowania

Szczegółowy opis zmian zostanie wkrótce zamieszczony na AVP w nowościach udostępnionych w wydaniu 2021.3.

Autor: Jolanta Socha, Anna Piekarczyk