W przypadku odliczania podatku VAT wg wskaźnika proporcji, o którym jest mowa w art. 90 ustawy o VAT, podstawą odliczenia jest faktura dokumentująca nabycie towaru lub usługi. Zgodnie z rozporządzeniem Ministra Finansów [1] odliczenie od zakupu podatku VAT wg wskaźnika proporcji wykazuje się w ewidencji jednym zapisem na podstawie faktury zakupu. W nowym pliku JPK VAT z deklaracją wykazuje się tylko taką wartość netto nabytych towarów i usług oraz kwotę podatku VAT, w jakiej podatnikowi przysługuje prawo do odliczenia podatku naliczonego (z uwzględnieniem wskaźnika proporcji).

Z uwagi na to, że interpretacje co do wykazywania dokumentów korekt miesięcznych nie są jednolite, wprowadzono nowy parametr, za pomocą którego można określić, czy korekty będą wykazywane w pliku JPK VAT i na wydrukach rejestrów VAT łącznie z fakturą źródłową, czy też oddzielnie.

Zmiany dotyczą tylko dokumentów z datą VAT od 1 października 2020 roku (data ta przechowywana jest w parametrze systemowym). Wcześniejsze dokumenty są wykazywane w sposób niezmieniony, czyli odrębnie faktura i odrębnie korekta miesięczna.

Jeśli nowy parametr będzie włączony, to korekty miesięczne będą w kontroli JPK VAT oraz w rejestrach VAT wykazywane łącznie z fakturą źródłową, co oznacza, iż zostanie pokazana tylko faktura z pomniejszonymi o korektę miesięczną kwotami brutto, netto oraz VAT. W tym przypadku dokument korekty miesięcznej (KVATM) nie zostanie pokazany w rejestrze ani w JPK.

Jeśli nowy parametr będzie wyłączony, to w JPK i w rejestrach zostaną pokazane oba dokumenty – faktura i dokument korekty miesięcznej (KVATM).

Ewidencja zakupów rozliczanych za pomocą współczynnika proporcji składała się z kilku etapów:

· Zarejestrowanie faktury zakupu i oznaczenie jej jedną z grup odliczeń: W, P lub M.

· Dodanie faktury do ewidencji zakupów rozliczanych proporcją.

· Wygenerowanie i zaksięgowanie korekty miesięcznej, która stornowała nieodliczaną część podatku VAT i tworzyła dokument sprzężony KVATM do każdej faktury zakupu, umieszczonej w ewidencji zakupów rozliczanych proporcją.

· Wygenerowanie korekty rocznej (jeden zbiorczy dokument.

Zarówno w rejestrach VAT (zestawienia), jak i w JPK VAT wykazywane były faktury zakupu, jak też korekty miesięczne i roczne jako odrębne pozycje.

Opisywana modyfikacja nie zmieniła sposobu prowadzenia ewidencji, czyli nadal są generowane odrębne dokumenty dla korekt miesięcznych i rocznych. Zmienił się tylko sposób prezentacji takich dokumentów na wydrukach rejestrów VAT i w kontroli JPK VAT. Zależy on od parametrów systemu: albo dokument zakupu będzie wykazywany w jednej pozycji, która obejmie również korektę miesięczną, albo dokument zakupu i korekta będą wykazywane odrębnie.

Przykład

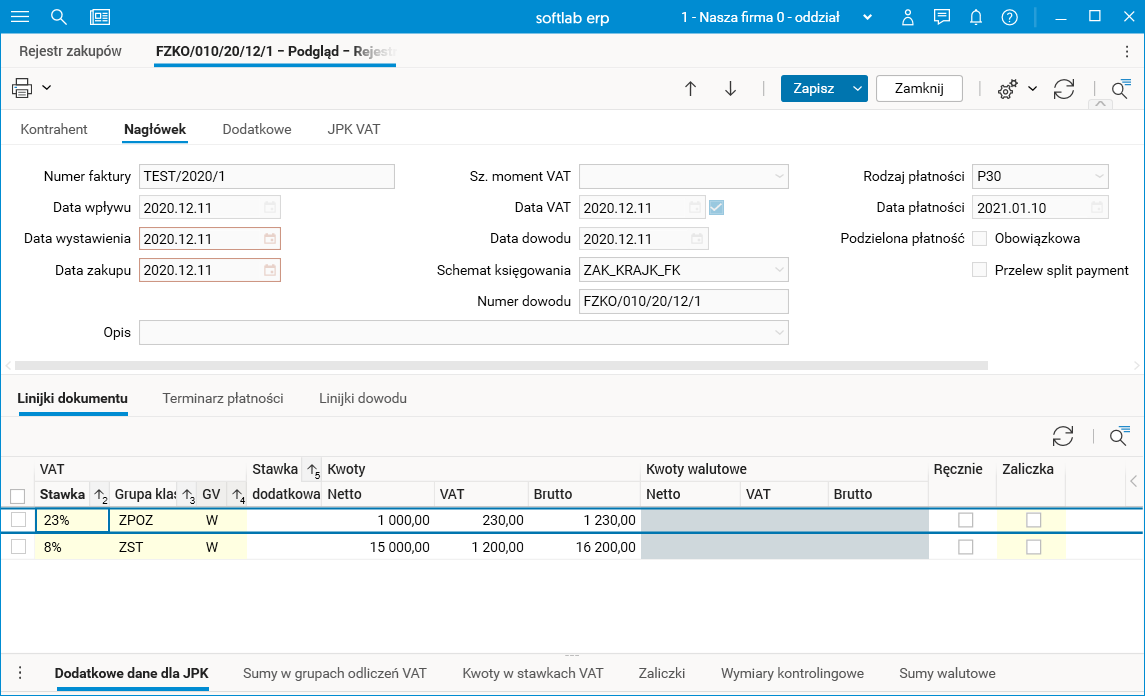

Fakturę zakupu TEST/2020/1 zarejestrowano w grudniu 2020 roku, a linijki dokumentu oznaczono grupą W, co oznacza, że zakup będzie rozliczany współczynnikiem proporcji.

Rys. Faktura zakupu TEST/2020/1

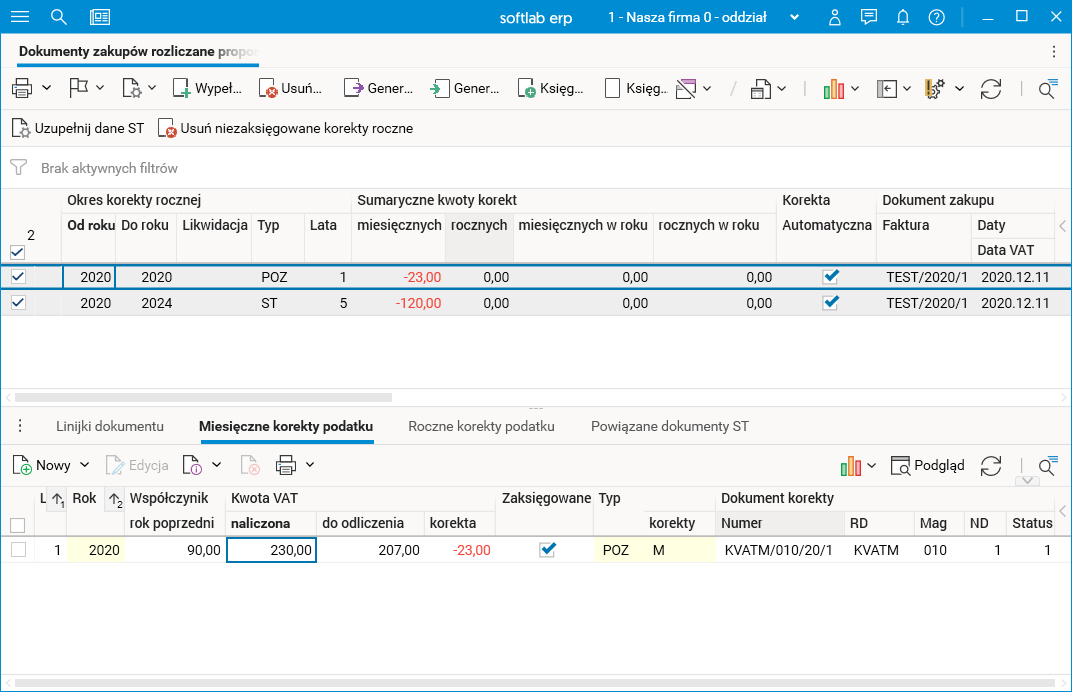

Współczynnik proporcji za rok 2019 wynosi 90%, więc 10% podatku naliczonego będzie musiało być wyksięgowane jako podatek nieodliczany. Użytkownik umieścił fakturę w ewidencji za styczeń i naliczył korektę miesięczną w wysokości 143 zł. Następnie zaksięgował korektę, która utworzyła dokument KVATM.

Rys. Ewidencja zakupów rozliczanych proporcją

Rys. Korekta miesięczna KVATM do zakupu TEST/2020/1

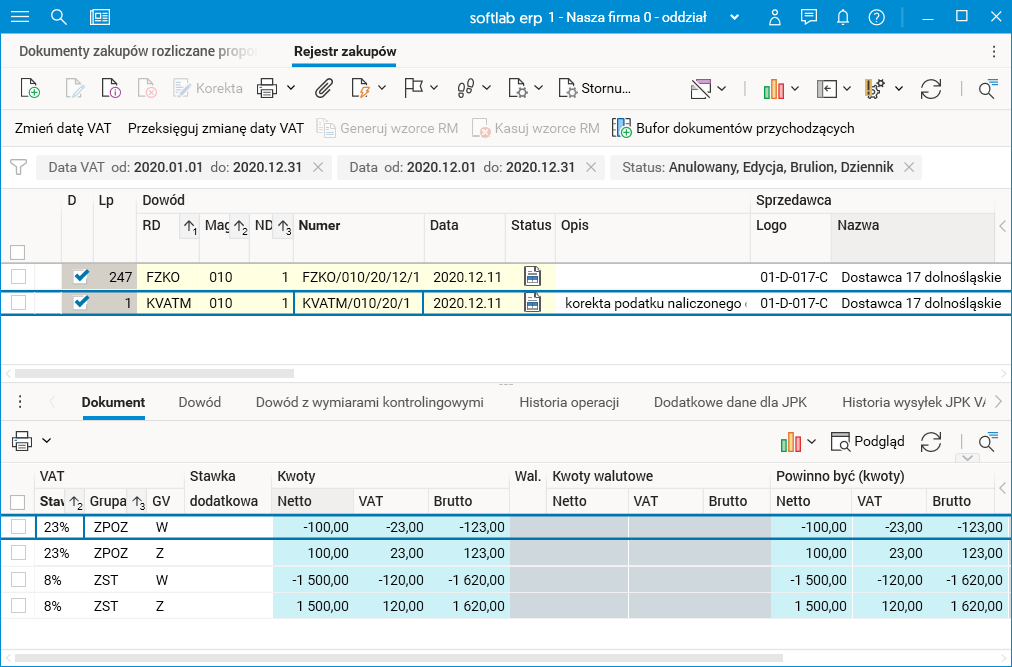

Poniższe ekrany prezentują dokumenty dla obu rozwiązań (przed i po modyfikacji algorytmu) na wydruku rejestru VAT oraz w module JPK w słowniku Ewidencja zakupów i podatku naliczonego.

Dla wyłączonego parametru KVATM_Lacznie dane będą wykazywane tak jak przed zmianą, czyli dokument zakupu i korekta miesięczna oddzielnie.

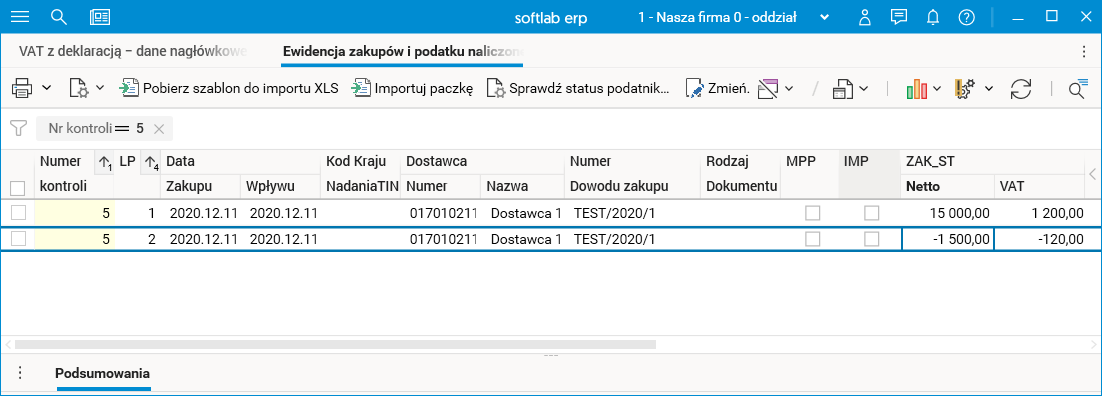

Rys. JPK VAT z deklaracją – dane w ewidencji zakupów i podatku naliczonego (2 dokumenty) – sposób ujmowania przed zmianą

Rys. Wydruk rejestru VAT naliczonego (2 dokumenty) – sposób ujmowania przed zmianą

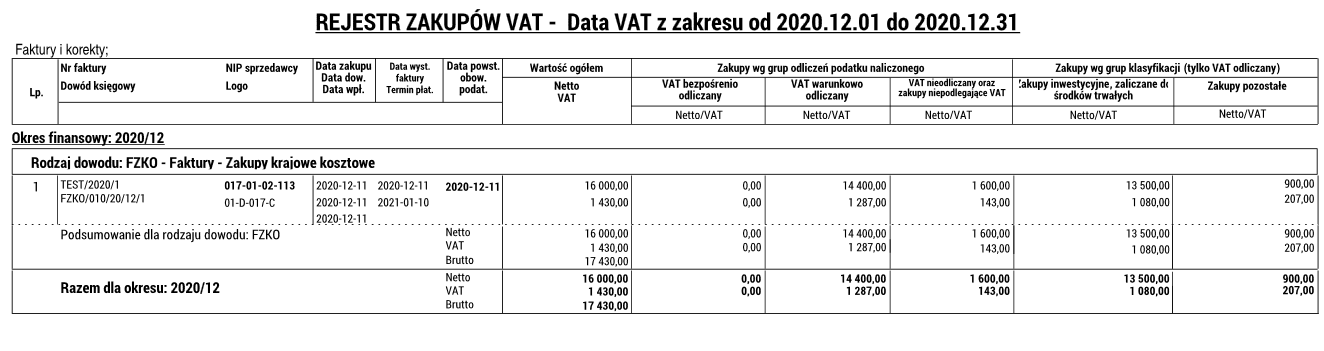

Dla włączonego parametru dokument zakupu i korekta miesięczna będą wykazywane razem.

Rys. JPK VAT z deklaracją – dane w ewidencji zakupów i podatku naliczonego (1 dokument) – tylko faktura zakupu pomniejszona o korektę

Rys. Wydruk rejestru zakupów VAT (1 dokument) – tylko faktura zakupu pomniejszona o korektę

[1] Rozporządzenie Ministra Finansów, Inwestycji i Rozwoju z dnia 15 października 2019 r. w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług (Dz. U. poz. 1988) – Załącznik do rozporządzenia OBJAŚNIENIA CO DO SPOSOBU WYPEŁNIANIA I MIEJSCA SKŁADANIA DEKLARACJI ORAZ SPOSÓB WYKAZYWANIA DANYCH W EWIDENCJI PRZESYŁANEJ ZGODNIE Z ART. 109 UST. 3B I 3C USTAWY (punkt 5).