W związku z faktem opuszczenia przez Wielką Brytanię struktur Unii Europejskiej (tzw. brexit) w module FK umożliwiono zmianę przynależności państw do obszarów celnych.

W związku z powyższym wprowadzono zmiany w rejestrach WDT i WNT oraz w rejestrach zakupów importowych i SAD, dzięki czemu będzie można wybrać kontrahenta z Wielkiej Brytanii, o ile jest taka potrzeba.

Główna zmiana została wprowadzona w słowniku Kraje. Pozwala ona na określenie okresu przynależności kraju do danego obszaru celnego, do tej pory przypisanie kraju do obszaru celnego nie miało znacznika czasu i zmiana przynależności nie była w systemie możliwa. Osiągnięto to poprzez utworzenie w w/w słowniku szczegółu Dostępne kody e-Deklaracji dla kraju przechowującego powiązanie kraju z kodem kraju i okresem obowiązywania. Więcej informacji o zmianach w słowniku Kraje znajduje się w karcie zmian LS, w opisie: Zmiany związane z brexitem w module LS.

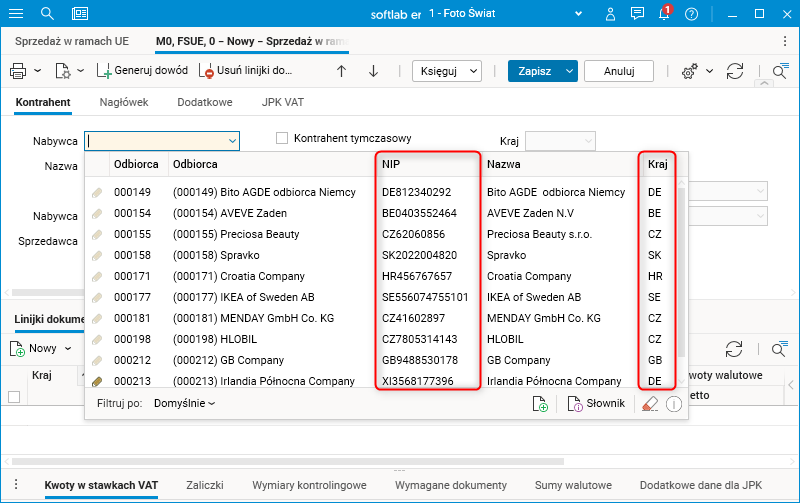

W rejestrach WDT i WNT oraz w rejestrach zakupów importowych i SAD zmodyfikowano listy wartości wyboru kontrahenta przy tworzeniu dowodów, dotyczy to słowników Rejestr sprzedaży, Sprzedaż w ramach UE, Rejestr zakupów, Zakupy w ramach UE, Rejestr zakupów importowych oraz Rejestr SAD.

Rys. Lista wartości kontrahenta ze zmodyfikowanym zestawem kolumn

Zawartość kolumny NIP wyświetla obecnie kod kraju oraz numer NIP. Dane te brane są wprost z pól NIP Kraj i NIP ze słownika Kontrahenci. Wyjątkiem są słowniki Sprzedaż w ramach UE i Zakupy w ramach UE, gdzie informacje te pobierane są ze szczegółu NIP-y w UE w słowniku Kontrahenci, przy czym ze szczegółu tego domyślnie pobierany jest NIP, dla którego symbol kraju zgodny jest z kodem kraju w adresie kontrahenta. W kolumnie Kraj widzimy kod kraju z adresu kontrahenta.

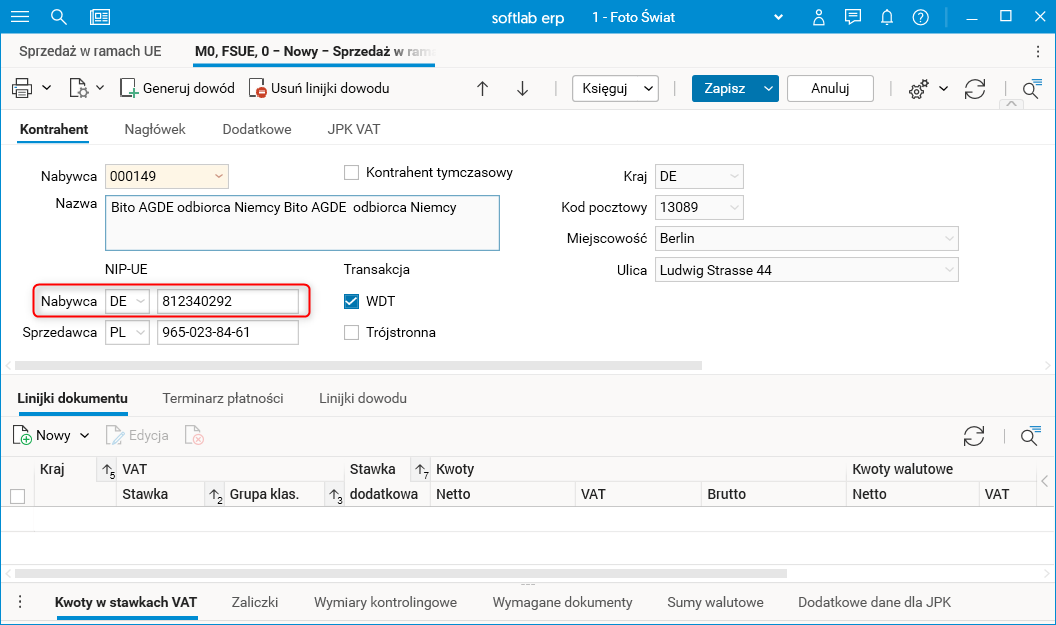

Wybór kontrahenta z listy powoduje odpowiednie wypełnienie pól. W szczególności kod kraju i podatkowy numer identyfikacyjny wyświetlane są w dwóch różnych polach.

Rys. Sytuacja po wyborze kontrahenta, dane z kolumny NIP rozdzielone

Pozostały sposób ewidencji faktur nie zmienił się. Jedynie podczas ewidencji faktur od kontrahentów z Wielkiej Brytanii należy pamiętać o następujących zasadach:

· Transakcje dostaw towarów dla kontrahentów z Wielkiej Brytanii (poza Irlandią Północną) od 1 stycznia 2021 r. są traktowane jako eksport towarów. Standardowo rejestruje się je w słowniku Rejestr sprzedaży (rejestr SPRZ) z grupą klasyfikacji SE oraz stawką VAT 0%.

o Do 31 grudnia 2021 r. operacje te były najczęściej rejestrowane jako wewnątrzwspólnotowe dostawy towarów (rejestr WDT, grupa klasyfikacji WDT, stawka VAT 0%).

o Zmiana rejestru nie wymaga zmian w systemie, lecz jedynie w konfiguracji, tj. założenia rodzaju dowodu w rejestrze SPRZ (jeśli do tej pory nie było wydzielonego na sprzedaż eksportową) oraz ewentualne dostosowanie używanych schematów księgowania.

· Transakcje dostaw towarów dla kontrahentów z Irlandii Północnej nadal są traktowane jak WDT, więc takie operacje można ewidencjonować tak jak poprzednio. Zmiana polega na tym, że kontrahenci z Irlandii Północnej powinni mieć zarejestrowane NIPy-UE z kodem kraju XI.

· Usługi dla kontrahentów z Wielkiej Brytanii od 1 stycznia 2021 r. powinny być rejestrowane jako sprzedaż usług ze stawką NPO, jeśli miejscem świadczenia jest Wielka Brytania, lub ze stawką krajową i grupą klasyfikacji SK, jeśli miejscem świadczenia jest Polska.

· Transakcje nabyć towarów od kontrahentów z Wielkiej Brytanii (poza Irlandią Północną) od 1 stycznia 2021 r. są traktowane jako import towarów i podlegają procedurze celnej. Standardowo takie operacje rejestrowane są w słownikach Rejestr zakupów importowych i Rejestr SAD (rejestry ZAKI, SAD).

o Do 31 grudnia 2020 r. operacje te były najczęściej rejestrowane jako wewnątrzwspólnotowe nabycie towarów.

o Zmiana rejestru nie wymaga zmian w systemie, lecz jedynie w konfiguracji, tj. założenia rodzaju dowodu w rejestrach ZAKI, SAD (jeśli do tej pory nie było) oraz ewentualne dostosowanie schematów księgowania.

· Transakcje nabyć towarów od kontrahentów z Irlandii Północnej nadal są traktowane jak WNT, więc takie operacje można ewidencjonować tak jak poprzednio. Zmiana polega na tym, iż kontrahenci z Irlandii powinni mieć zarejestrowane NIPy-UE z kodem kraju XI.

· Usługi nabywane od kontrahentów z Wielkiej Brytanii w zależności od miejsca świadczenia mogą być od 1 stycznia 2021 r. rejestrowane jako import usług z krajów trzecich. Takie operacje standardowo rejestrowane są w rejestrze ZAK z grupą klasyfikacji IU oraz stawką NPO.

W ramach zmian związanych z brexitem w module FK zostały wgrane nowe wersje deklaracji podsumowujących VAT UE obowiązujące od stycznia 2021 roku ze zmienionymi kodami krajów.

Zmiany objęły również procedury związane z przygotowaniem danych dla JPK VAT z deklaracją, JPK VAT oraz JPK FA (3).

Przejściowe zawieszenie stosowania kodu XI dla Irlandii Północnej

Ministerstwo Finansów przejściowo zawiesiło stosowanie kodu kraju XI dla Irlandii Północnej, zamiast niego należy stosować kod GB. Próba wysłania pliku JPK VDEK zawierającego dokumenty z oznaczeniem XI zwraca błąd.

W sytuacji, gdy prowadzimy transakcje z Irlandią Północną i użyliśmy w dokumentach kodu XI proponujemy następujące tymczasowe rozwiązanie (do czasu naprawy przez MF):

· Nie zmieniać kodu kraju na dokumencie w ERP, czyli pozostawić XI.

· Wygenerować plik JPK VDEK.

· Przed wygenerowaniem xml-a wyselekcjonować dokumenty z kodem kraju XI i zmienić na nich zbiorczo kod kraju na GB. Służy do tego procedura Zmień dane kontrahenta dostępna w słownikach Ewidencja sprzedaży i Ewidencja zakupów (parametr procedury Kod kraju).

· Wygenerować xml-a.

· Wysłać plik.

· Analogicznie należy postąpić dla plików JPK VAT i JPK FA (3) – w odpowiednich słownikach znajduje się procedura Zmień dane kontrahenta.