W artykule zajmujemy się sposobem wypełniania numeru identyfikacyjnego nabywcy lub sprzedawcy, który według rozporządzenia w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług powinien zawierać między innymi: numer identyfikacyjny na potrzeby podatku lub podatku od wartości dodanej, zapisywany poprzez wyodrębnienie kodu kraju oraz kodu cyfrowo-literowego.

Potrzeba biznesowa

Struktury JPK_VM7 i JPK_VK7 zawierają pole KodKrajuNadaniaTIN, które przysparza sporo kłopotów interpretacyjnych. Do zagadnienia tego odniosło się Ministerstwo Finansów w dodatku pt. Jak sporządzać nowy JPK_VAT z ewidencją i deklaracją, wskazując, że w przypadku transakcji:

- Krajowej – należy wypełnić NrKontrahenta i NrDostawcy. Natomiast to, czy umieszczać kod PL w polu KodKrajuNadaniaTIN – zarówno po stronie podatku należnego, jak i naliczonego – będzie zależeć od danych, które znajdą się na fakturze. Oznacza to, że jeśli faktura będzie zawierać takie dane, należy wpisać kod PL.

- Unijnej – gdy przepisy ustawy o VAT i regulacje prawne dotyczące podatku od wartości dodanej w kraju kontrahenta/dostawcy nakładają obowiązek posługiwania się numerem identyfikacji podatkowej, który jest poprzedzony kodem literowym kraju nadania tego numeru, należy wypełnić pola NrKontrahenta i KodKrajuNadaniaTIN oraz odpowiednio NrDostawcy i KodKrajuNadaniaTIN. W pozostałych przypadkach należy wypełnić pole NrKontrahenta lub NrDostawcy (nie ma obowiązku wypełniania pola KodKrajuNadaniaTIN w przypadku braku takich danych). Natomiast jeśli z danych zgromadzonych przez podatnika można określić ten kraj, to kod należy podać.

- Poza UE – należy wypełnić NrKontrahenta i NrDostawcy wyłącznie w sytuacji, gdy kontrahent podał ten numer. Jeżeli nie podał – należy wpisać Brak. Natomiast pole KodKrajuNadaniaTIN uzupełnia się, jeżeli dane zgromadzone przez podatnika pozwalają na wypełnienie tego pola. W przypadku trudności z ustaleniem kodu kraju pole może pozostać puste.

Ministerstwo w wydanym stanowisku zróżnicowało więc podejście do podatników krajowych (gdzie podatnik ma czerpać dane z faktury) i zagranicznych. Dla transakcji krajowych dane kontrahenta, w tym KodKrajuNadaniaTIN, powinny wynikać z faktur. W świetle powyższego, gdy kontrahent nie wskazał przedrostka PL na fakturze, pole KodKrajuNadaniaTIN należy pozostawić puste. Natomiast dla transakcji wskazanych w ust. 1 pkt 3–5 i pkt 7 lit. c–e dane te powinny wynikać z faktur lub innych dokumentów związanych z czynnościami podlegającymi opodatkowaniu.

Aby sprostać nowym obowiązkom sprawozdawczym w zakresie JPK VAT w systemie Softlab ERP zaistniała potrzeba dokonania zmian w sposobie rejestrowania numerów NIP w kartotece kontrahentów oraz na dokumentach sprzedaży i zakupów, zarówno w module FK, jak i LS.

Ograniczenia – co chcieliśmy usprawnić

Rozwiązanie funkcjonujące od wielu lat w systemie Softlab ERP opierało się na założeniu, iż w nagłówku dokumentu sprzedaży lub zakupów wskazujemy tylko logo nabywcy lub sprzedawcy, a nazwa i dane adresowe oraz NIP pobierane są z historii danych adresowych kontrahenta według daty obowiązywania tychże danych. Na dokumencie zapisywany był tylko identyfikator zbioru danych opisujących kontrahenta. Użytkownik nie miał bezpośredniej możliwości zmiany numeru NIP ani tym bardziej kodu kraju w tymże numerze – z wyjątkiem dokumentów dla transakcji wewnątrzunijnych.

Numer identyfikacji podatkowej dla kontrahenta krajowego najczęściej nie zawierał kodu kraju PL i do tej pory nie było potrzeby jego zapisywania na dokumentach w celu prawidłowego raportowania do JPK. Jednakże w świetle nowych wytycznych rozwiązanie to przestało wystarczać w sytuacji, gdy NIP nabywcy na fakturze został poprzedzony kodem PL – wówczas do JPK VAT należy zaraportować numer NIP z kodem kraju.

Aby sprostać nowym wymaganiom należało w takiej sytuacji zmienić NIP w kartotece kontrahentów (poprzez wpisanie w polu NIP wartości z kodem kraju, np. PL6792895061) i na dokumencie wybrać inny zestaw danych adresowych kontrahenta. To bardzo utrudniało rejestrowanie dokumentów i powodowało wiele niedogodności dla użytkowników systemu.

Analogiczne problemy dotyczyły transakcji z kontrahentami spoza UE. Numery identyfikacji podatkowej były wpisywane w polu NIP z kodem kraju lub bez kodu kraju, a procedury wypełniające struktury JPK VAT rozdzielały numer na dwa człony: kod kraju i numer cyfrowo-literowy. To rozwiązanie było niedoskonałe i czasami powodowało błędy oraz konieczność poprawiania numerów kontrahentów w module JPK.

Dla transakcji wewnątrzunijnych identyfikator NIP-UE – zarówno sprzedawcy, jak i nabywcy – można było uzupełnić na dokumencie, a podpowiadały się one z listy numerów NIP-UE wpisanych dla kontrahenta. To rozwiązanie dla rejestrów WDT i WNT wystarczało do tej pory i po wprowadzeniu nowego JPK VAT nadal wystarcza – nie wymaga zmian.

Do zmiany danych adresowych kontrahentów (w tym NIP) powstało w systemie kilka procedur w modułach FK i JPK. Pozwalały one prawidłowo zaraportować dane, ale wymagały dodatkowej pracy i weryfikacji dokumentów.

Jakie zmiany zostały wprowadzone

Z powodów opisanych powyżej, w celu umożliwienia określenia kodu kraju oraz numeru NIP bezpośrednio na dokumencie, zdecydowano się zmienić założenia dotyczące przechowywania danych kontrahenta na dokumentach i wydzielić numer NIP oraz kod kraju z historii danych adresowych. Od tej pory numer NIP wraz z krajem jest przechowywany na dokumencie i stąd pobierany do modułu JPK dla transakcji krajowych, UE oraz spoza UE.

Dodanie kodu kraju do numeru NIP było wykonywane równolegle z innymi zadaniami, takimi jak dostosowanie modułu FK do technologii HTML, prezentacja statusu podatnika VAT, czy dostosowanie systemu do wyjścia Wielkiej Brytanii z UE (Brexit), dlatego też znacznie zmieniły się okienka edycyjne nagłówka dokumentów. Niniejszy opis dotyczy jedynie zmian związanych z numerem NIP.

Zmiany dotyczą między innymi:

- rejestrowania NIP-u kontrahenta w słowniku kontrahentów w formacie kod kraju-numer,

- rejestrowania danych kontrahenta na dokumentach sprzedaży i zakupów (rejestry SPRZ, ZAK, ZAKI, SAD, WDT, WNT), a w szczególności numeru NIP nabywcy (SPRZ) lub sprzedawcy (ZAK),

- dodania pola NIP Kraj do list wartości (lookup-ów) dla sprzedawcy i nabywcy,

- rejestrowania danych kontrahenta na dokumentach zakupów w sekretariacie, a w szczególności numeru NIP sprzedawcy,

- przenoszenia numeru NIP nabywcy (lub sprzedawcy) z dokumentów LS do FK,

- prezentowania numeru NIP w pliku JPK VAT oraz na wydrukach rejestrów VAT,

- wydruku faktury,

- procedury do zmiany danych adresowych kontrahenta.

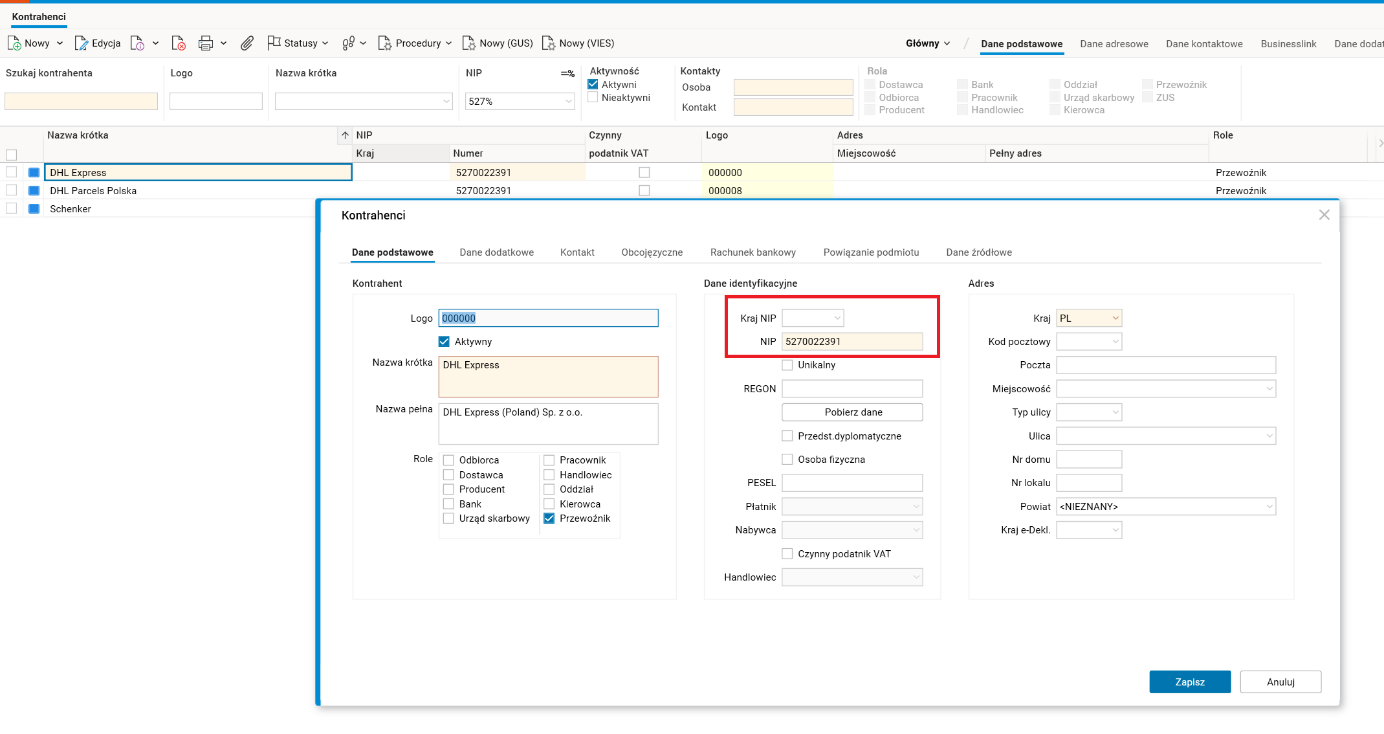

Zmiany w kartotece kontrahentów – NIP z kodem kraju

Numer identyfikacji podatkowej kontrahenta (dotychczasowe pole NIP) został rozdzielony na 2 części: kod kraju i kod cyfrowo-literowy. Kod kraju przy numerze NIP nie jest wymagany – może pozostać pusty. Pusty kod kraju będzie miał miejsce w przypadku większości kontrahentów krajowych. Dla kontrahentów zagranicznych pole kod kraju będzie najczęściej wypełnione kodem kraju z adresu. W niektórych przypadkach kraj numeru NIP będzie różny od kraju z adresu, przykładowo dla Grecji czy Irlandii Północnej.

Rys. 1. Kontrahenci – numer identyfikacji podatkowej

Uwaga! Jeśli w kartotece kontrahentów istnieją NIP-y zawierające kod kraju łącznie z numerem, podczas wgrywania opisywanych zmian nastąpi automatyczne rozdzielenie numeru NIP na dwa człony (kod kraju i numer) w następujących przypadkach:

- jeśli w słowniku NIPy w ramach UE istnieje tylko jeden wpis identyczny z numerem NIP pasującym do numeru NIP w kartotece kontrahentów,

- jeśli 2 pierwsze znaki numeru NIP w kartotece kontrahentów odpowiadają kodowi kraju nadania (wpis w słowniku Dostępne kody e-Deklaracji dla kraju rejestracji kontrahenta), a kod kraju w kartotece kontrahentów jest pusty (równy NULL).

W pozostałych przypadkach automatyczne rozdzielenie numeru NIP nie powiedzie się, należy wówczas zrobić to ręcznie poprzez edycję danych kontrahenta.

Możliwość zmiany numeru NIP na dokumentach w FK

Aby dać możliwość zmiany numeru NIP w nagłówku dokumentów rejestrów sprzedaży (SPRZ) i zakupów (ZAK, ZAKI, SAD) dodano pola przechowujące numer identyfikacji podatkowej, oddzielnie numer (KliNip) i oddzielnie kraj (KliKraj). Oba pola są inicjowane na podstawie dwuczłonowego numeru NIP-u zapisanego w kartotece kontrahentów i nie są edytowalne. Zmiana numeru NIP wymaga zaznaczenia opcji Zmień NIP, co powoduje odblokowanie tych pól do edycji i daje możliwość zmiany kraju lub numeru. Pola związane z numerem NIP są zablokowane do edycji podczas tworzenia nagłówka, aby zapobiec przypadkowym zmianom numeru NIP.

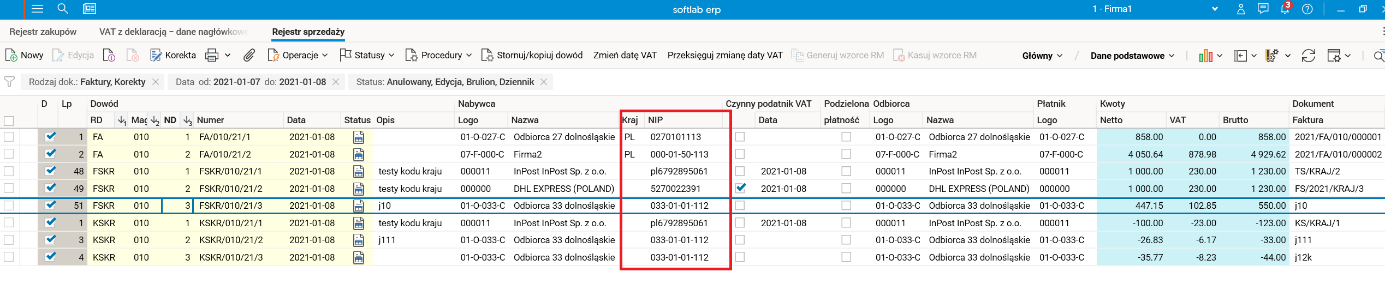

Rys. 2. Dwuczłonowy numer NIP nabywcy w rejestrze sprzedaży

Po wyborze nabywcy (np. po wpisaniu w polu Logo 00000), zarówno nazwa, adres jak i numer NIP łącznie z kodem kraju będą się podpowiadały na podstawie danych zapisanych w kartotece kontrahentów.

Rys. 3. Dane kontrahenta po wyborze Logo, rejestr sprzedaży

Zmiana numeru NIP może dotyczyć:

- dopisania kodu kraju do numeru NIP,

- usunięcia kodu kraju z numeru NIP,

- wpisania innego numeru NIP, np. dla transakcji unijnych.

Trzeba jednak pamiętać, iż zmiana zainicjowanego numeru NIP nabywcy lub sprzedawcy na dokumencie nie spowoduje trwałej zmiany w kartotece kontrahentów – zmieniony numer NIP będzie dotyczył tylko tego dokumentu. Przy kolejnym dokumencie dla tego samego kontrahenta podpowie się wartość kodu kraju i numeru zapamiętana w kartotece kontrahentów, a więc niezmieniona. Trwała zmiana kodu kraju wymaga modyfikacji w słowniku kontrahentów i zapisania zmiany w historii danych adresowych.

Poniżej przedstawiono kilka przykładów rejestrowania dokumentów zakupu, ze szczególnym uwzględnieniem zmiany numeru NIP i sposobu wykazywania jej w pliku JPK VAT z deklaracją (ewidencja zakupów).

Zmiany analogiczne jak w rejestrze zakupów wprowadzono w rejestrze sprzedaży. Numer NIP jest również dwuczłonowy i możliwa jest jego zmiana po zaznaczeniu opcji Zmień NIP.

Przykład 1

Kontrahent 000001, od którego otrzymano fakturę, ma w kartotece kontrahentów zapisany numer NIP bez prefiksu PL, np. 5250007313 – taki numer NIP podpowie się podczas rejestrowania faktury zakupu. Jeśli jest on zgodny z tym figurującym na fakturze, dalsze działania nie są potrzebne.

Rys. 4. Dane na fakturze TZ/KRAJ/3 – zakładka Kontrahent, NIP bez kodu kraju

W pliku JPK VAT z deklaracją zostanie wykazany dokument, w którym pole Kod kraju nadania TIN pozostanie puste, a w polu Numer dostawcy wpisany będzie numer NIP z dokumentu zakupu.

Rys. 5. Pola Kod kraju nadania TIN oraz Numer dostawcy w pliku JPK VAT dla faktury TZ/KRAJ/3

Przykład 2

Gdy kontrahent 000001, od którego otrzymano fakturę, ma w kartotece kontrahentów zapisany NIP z prefiksem PL, np. PL5270022391 – wówczas na dokumencie podpowie się kod kraju i numer NIP. Jeśli jest to numer zgodny z tym figurującym na fakturze, dalsze działania nie są potrzebne.

Rys. 6. Dane na fakturze TZ/2021/3 – zakładka Kontrahent, NIP z kodem kraju PL

W pliku JPK VAT z deklaracją zostanie wykazany dokument, w którym pole Kod kraju nadania TIN będzie wypełnione wartością PL, a w polu Numer dostawcy wpisany będzie numer NIP bez prefiksu PL.

Rys. 7. Pola Kod kraju nadania TIN oraz Numer dostawcy w pliku JPK VAT dla faktury TZ/2021/3

Przykład 3

Kontrahent, od którego otrzymano fakturę, ma w kartotece kontrahentów wpisany NIP bez prefiksu PL, np. 5250007313 – taki numer NIP podpowie się podczas rejestrowania faktury zakupu. Na fakturze umieszczony jest jednak numer z kodem PL, trzeba go więc dopisać do numeru NIP. Zaznaczamy na dokumencie opcję Zmień NIP i dopisujemy kod kraju PL.

Rys. 8. Dane na fakturze TZ/KRAJ/3 po zainicjowaniu, NIP bez PL

Rys. 9. Dane kontrahenta w nagłówku dokumentu TZ/KRAJ/3 po dopisaniu PL w numerze NIP

Rys. 9. Dane kontrahenta w nagłówku dokumentu TZ/KRAJ/3 po dopisaniu PL w numerze NIP

Przykład 4

Gdy kontrahent, od którego otrzymano fakturę, ma w kartotece kontrahentów zapisany NIP z prefiksem PL, np. PL5270022391 – wówczas na dokumencie podpowie się numer NIP z kodem PL. Jeśli na fakturze jest umieszczony NIP bez prefiksu PL, na dokumencie należy usunąć kod kraju z numeru NIP.

Rys. 10. Dane na fakturze po zainicjowaniu, NIP z kodem kraju PL

Rys. 10. Dane na fakturze po zainicjowaniu, NIP z kodem kraju PL

Rys. 11. Dane kontrahenta w nagłówku dokumentu TZ/2021/3 po usunięciu kod kraju

Rys. 11. Dane kontrahenta w nagłówku dokumentu TZ/2021/3 po usunięciu kod kraju

Przykład 5

Krajowy podatnik (przedsiębiorca) zakupił od podmiotu z UE usługę elektroniczną. Na nabywcy ciąży obowiązek rozliczenia importu usług. Usługa została zarejestrowana w rejestrze zakupów (rodzaj dowodu FZIU – import usług). Sprzedawca podał na fakturze niemiecki NIP z kodem kraju DE. Sprzedawca ma wprawdzie wpisany numer NIP w kartotece kontrahentów, ale na fakturze widnieje NIP UE i taki numer ma być wykazany w JPK VAT.

Rys. 12. Zainicjowane dane kontrahenta, NIP z kartoteki kontrahentów

Rys. 12. Zainicjowane dane kontrahenta, NIP z kartoteki kontrahentów

Aby wpisać poprawny NIP należy zaznaczyć opcję Zmień NIP i z listy rozwijanej wybrać poprawny numer.

Rys. 13. Lista rozwijana z numerami NIP

Rys. 13. Lista rozwijana z numerami NIP

Na liście rozwijanej z numerami NIP kontrahenta znajduje się zawsze NIP zapisany w kartotece kontrahentów oraz wszystkie NIP-y UE tego kontrahenta. Jeśli zajdzie potrzeba użycia innego numeru, trzeba go wpisać ręcznie.

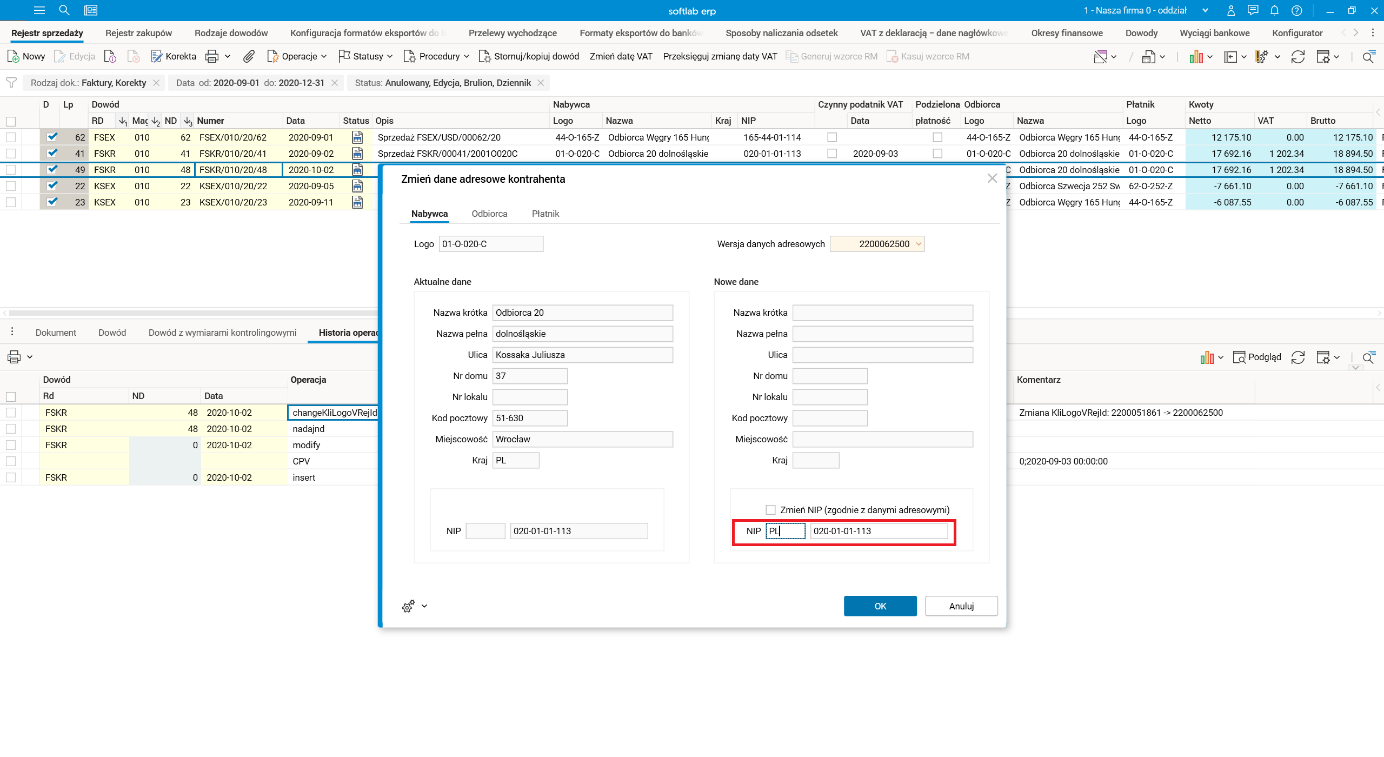

Zmiana danych adresowych kontrahenta

Z uwagi na to, iż numer NIP może być zmieniony na dokumencie i nie jest zawsze zapisywany w danych adresowych kontrahenta, zaistniała potrzeba rozdzielenia zbioru danych adresowych od NIP-u. Zmieniono więc procedurę Zmień dane adresowe kontrahenta, rozdzielając zmianę nazwy i adresu od zmiany NIP. Zmiana identyfikatora danych adresowych nie zmienia już automatycznie NIP nabywcy (lub sprzedawcy).

Zmiany numeru NIP lub kodu kraju nadania TIN można dokonać albo wpisując ręcznie nowy numer, albo poprzez wstawienie NIP z nowych danych adresowych.

Przykład 6

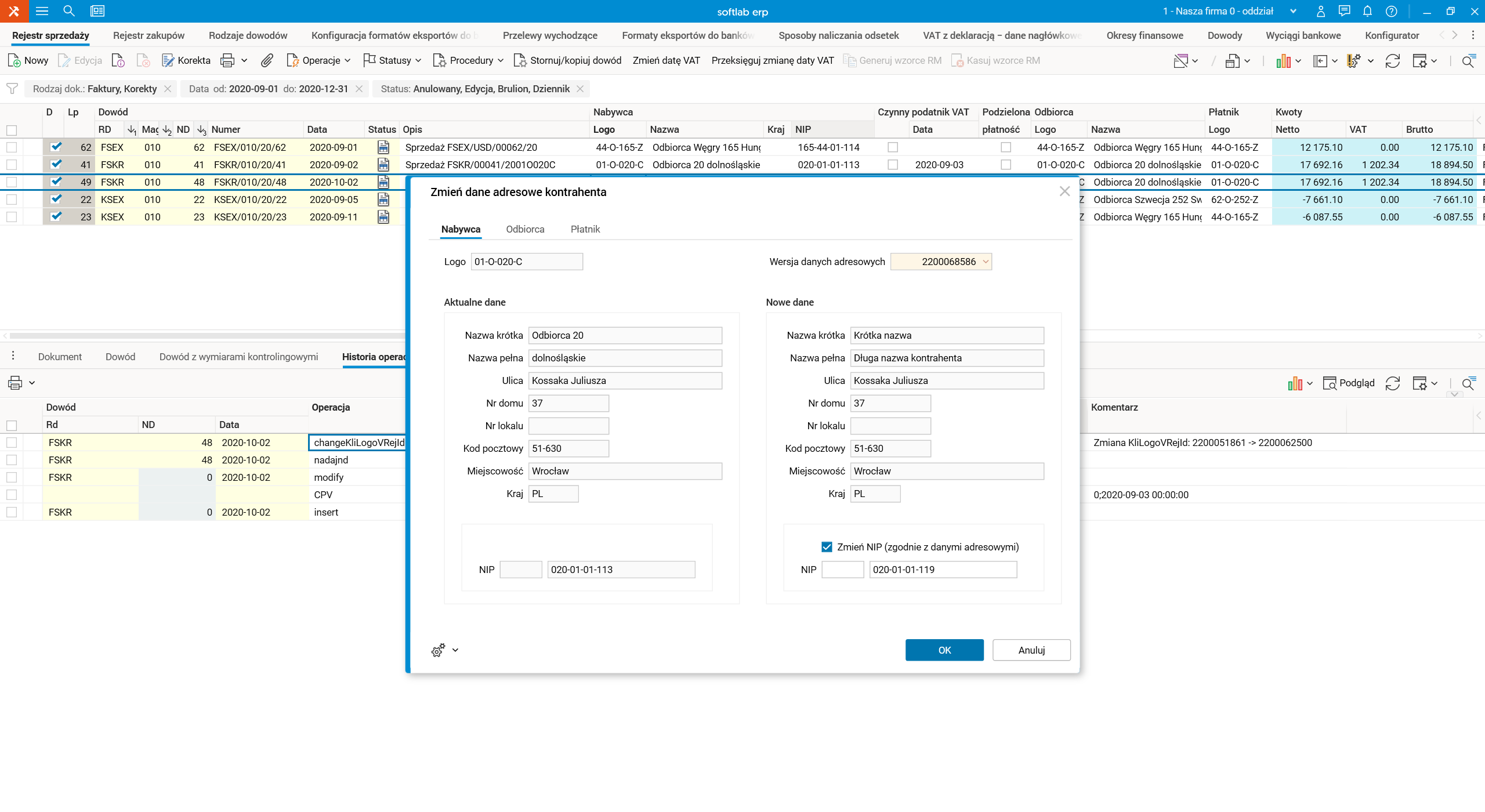

Na dokumencie sprzedaży został zarejestrowany nabywca 01-O-020-C z numerem NIP bez kodu kraju. Dokument został zaksięgowany, ale jeszcze nie wysłany do JPK VDEK. Następnie okazało się, że na fakturze widnieje numer NIP poprzedzony kodem kraju PL. Aby dopisać kod kraju należy uruchomić procedurę Zmień dane adresowe kontrahenta i w polu NIP w części dotyczącej kraju wpisać PL.

Rys. 14. Parametry procedury Zmień dane adresowe kontrahenta dla przykładu 6

Rys. 14. Parametry procedury Zmień dane adresowe kontrahenta dla przykładu 6

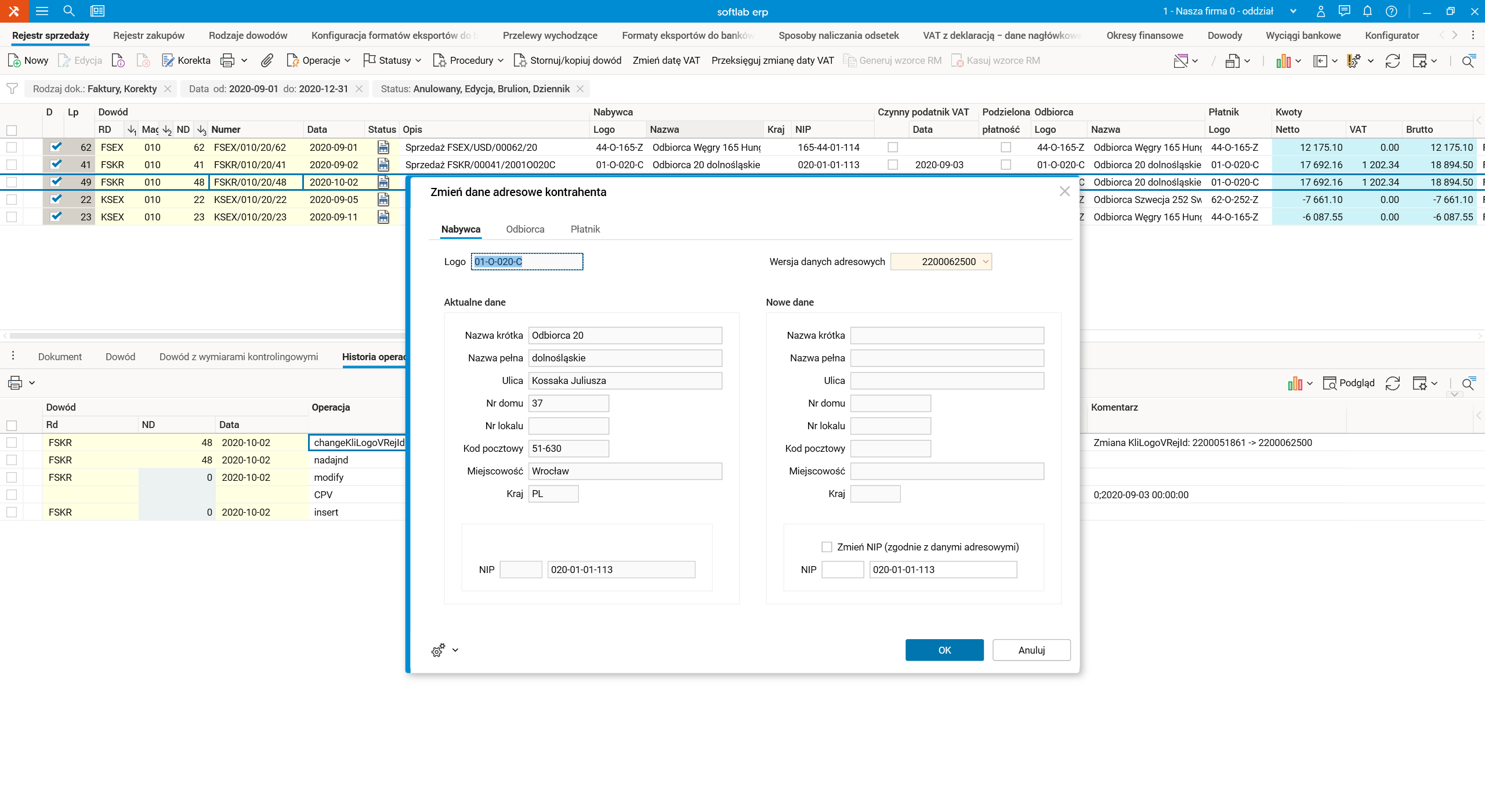

Przykład 7

Na dokumencie sprzedaży został zarejestrowany nabywca 01-O-020-C z numerem NIP 020-01-01-113. Dokument został zaksięgowany, ale jeszcze nie wysłany do JPK VDEK. Następnie okazało się, że kontrahent podał nowe dane (także NIP), które zostały zarejestrowane w historii danych adresowych. Aby ustawić na dokumencie nowe dane adresowe należy uruchomić procedurę Zmień dane adresowe kontrahenta wskazując w parametrze nową wersję danych adresowych.

Rys. 15. Zainicjowane parametry procedury

Rys. 15. Zainicjowane parametry procedury

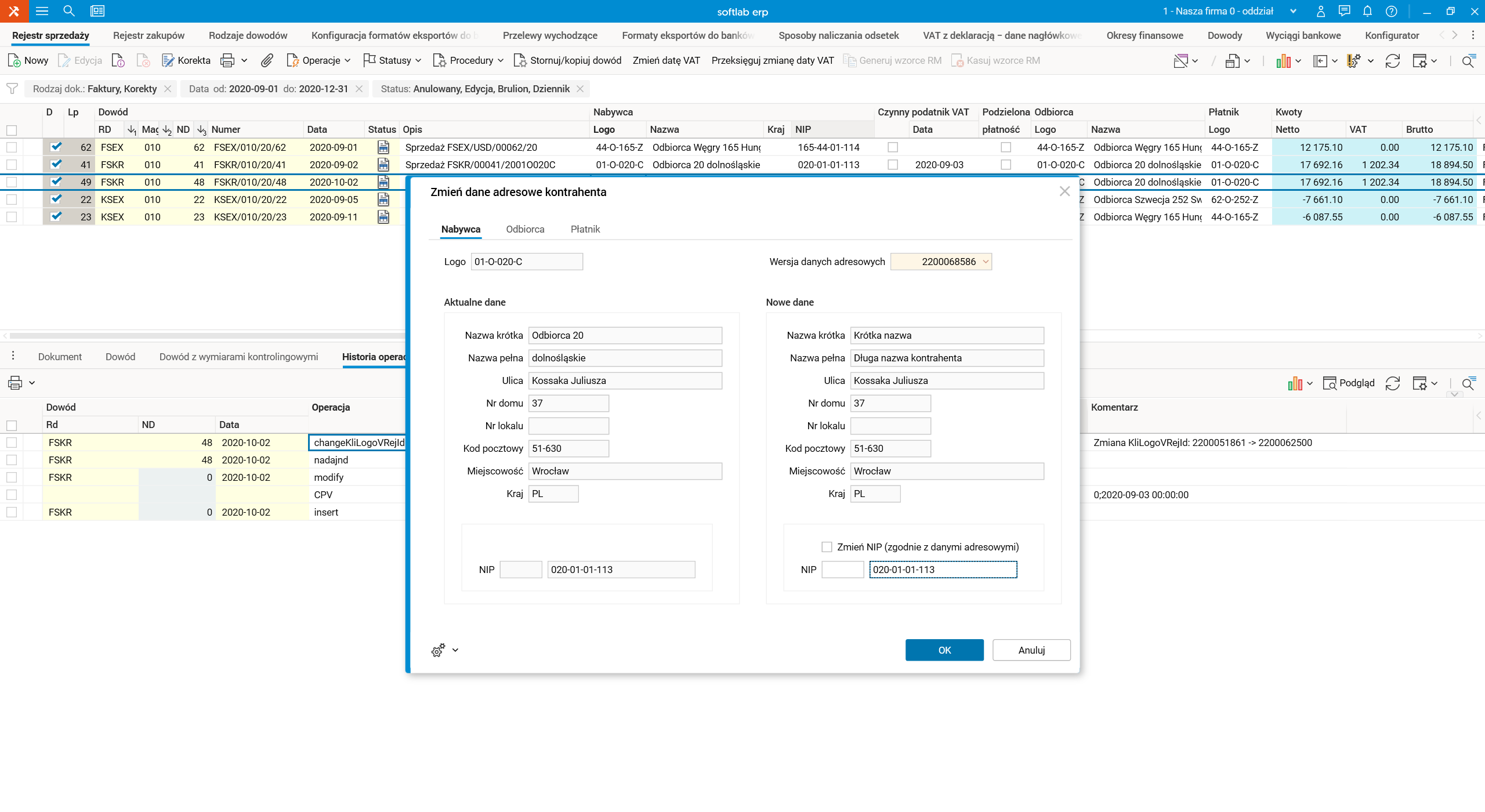

Rys. 16. Parametry po zmianie wersji danych adresowych

Rys. 16. Parametry po zmianie wersji danych adresowych

Zauważmy, że numer NIP na dokumencie nie jest automatycznie zmieniany po zmianie wersji danych adresowych. Jeśli chcemy go zmienić na nowy zgodnie z historią danych, należy zaznaczyć parametr Zmień NIP (zgodnie z danymi adresowymi). Wówczas zostanie on przepisany z historii. Zarówno kod kraju, jak i sam numer NIP podlegają edycji, więc można np. dopisać prefix PL.

Rys. 17. Nowy NIP

Rys. 17. Nowy NIP

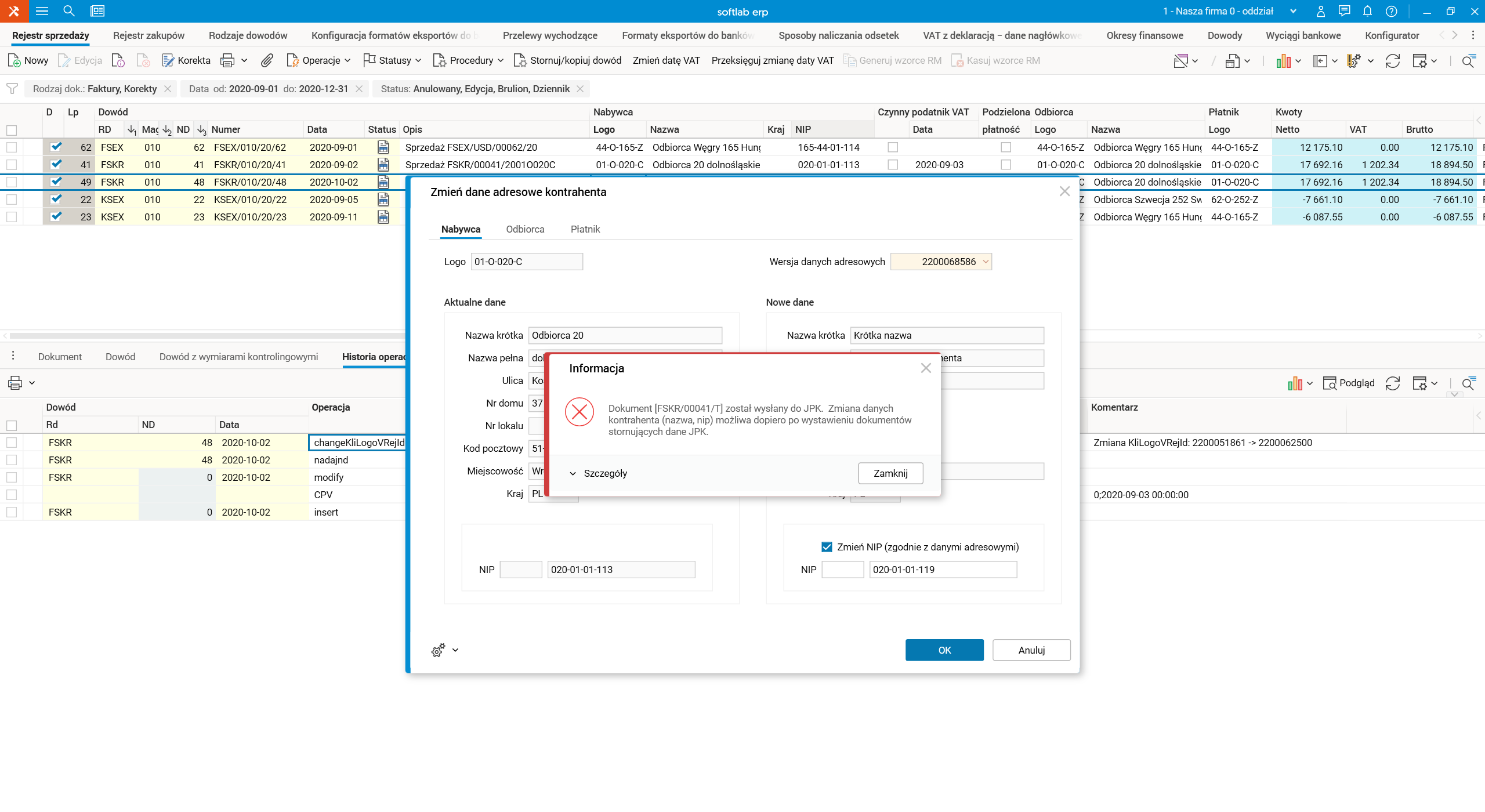

Zmiana niektórych danych nabywcy (lub sprzedawcy) takich jak: nazwa, kod kraju czy NIP jest czasami niemożliwa. System blokuje takie zmiany po wysyłce dokumentu do JPK VAT, gdy nie wystawiono dokumentów stornujących.

Rys. 18. Blokada zmiany danych kontrahenta

Rys. 18. Blokada zmiany danych kontrahenta

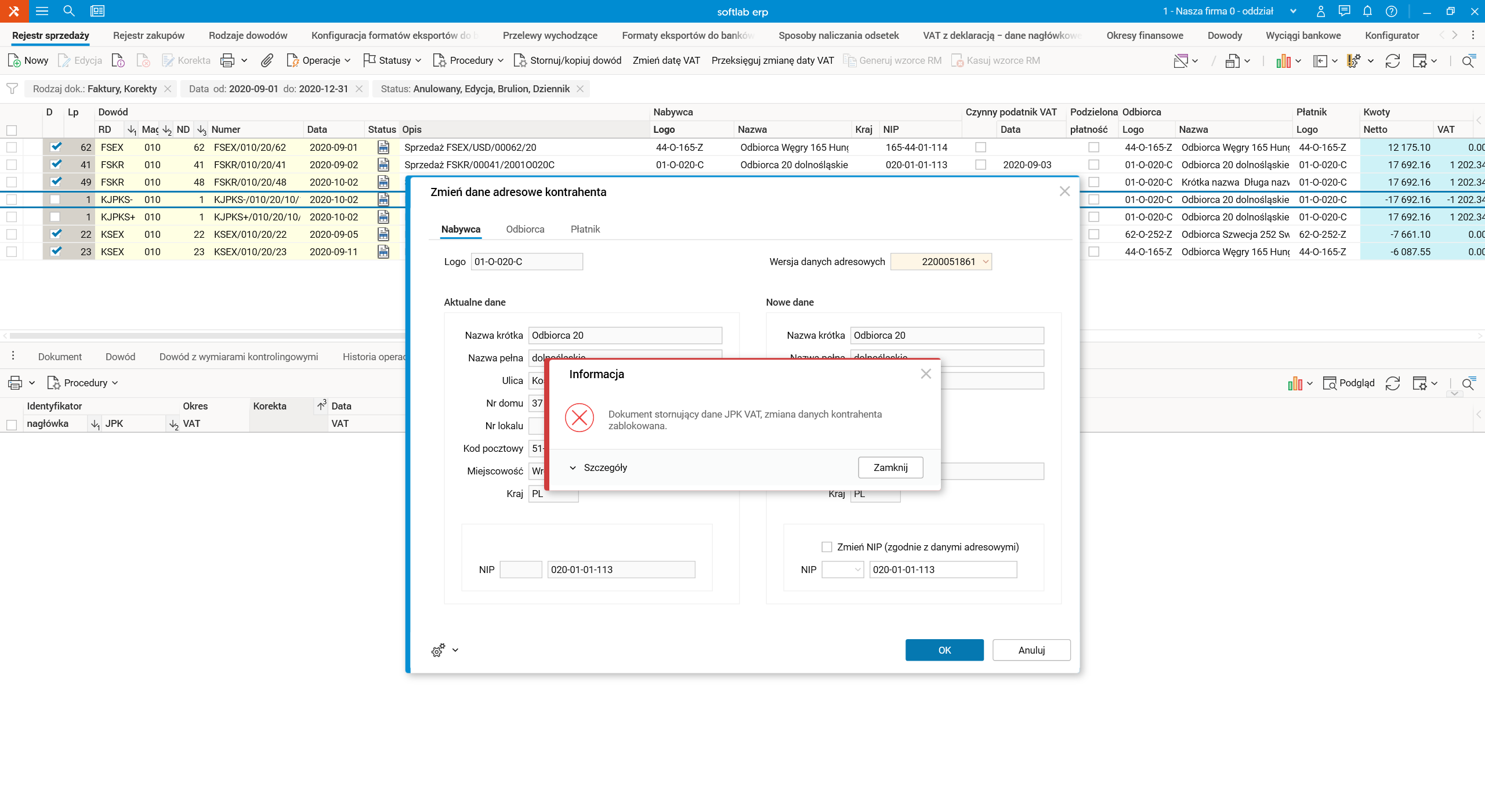

Zablokowana zostaje również możliwość zmiany danych kontrahenta na dokumentach stornujących dane JPK VAT.

Rys. 19. Blokada zmiany danych kontrahenta na dokumencie KJPK

Rys. 19. Blokada zmiany danych kontrahenta na dokumencie KJPK

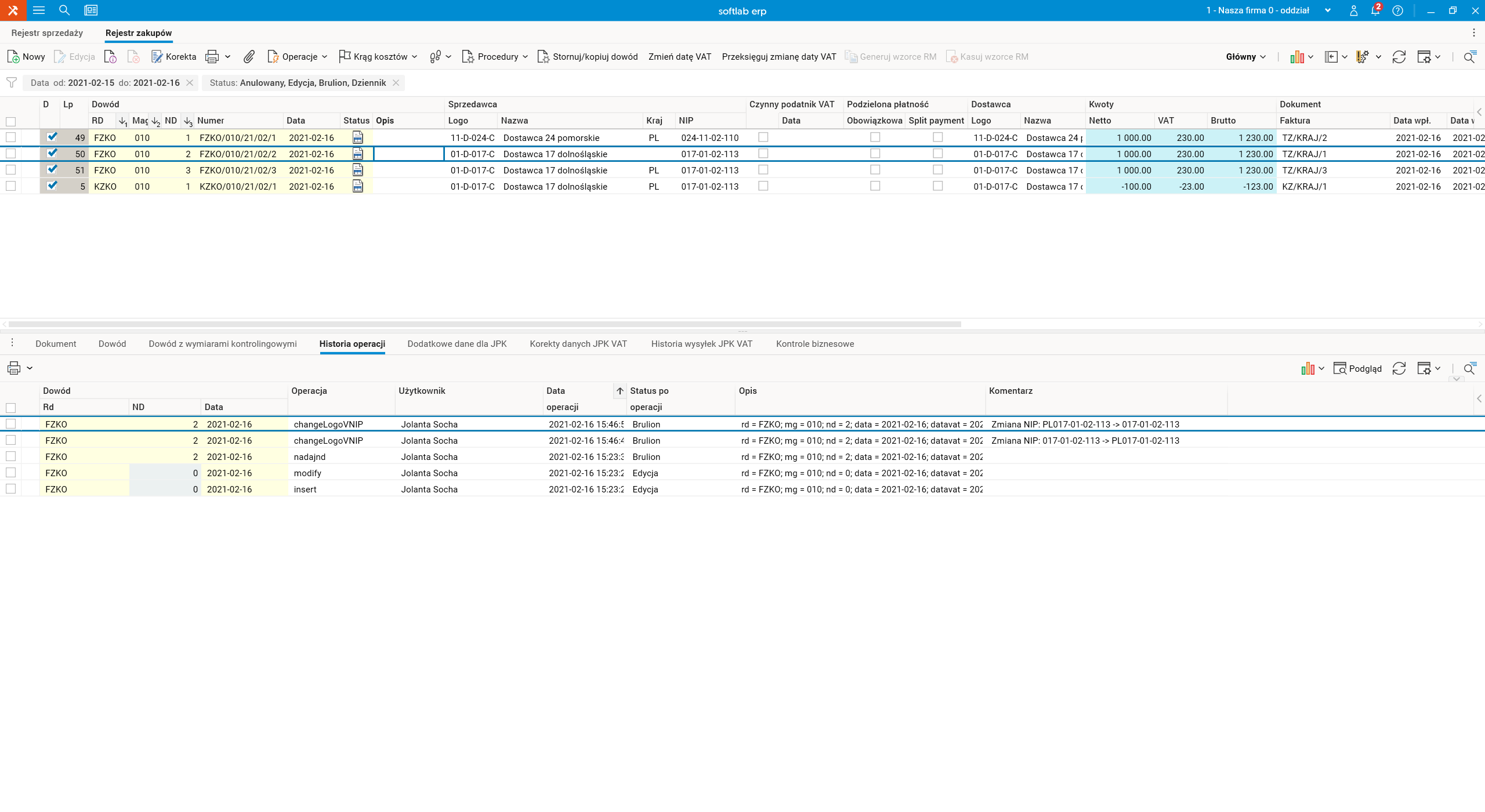

Zmiany numeru NIP na dokumencie są zapisywane w logu zmian.

Rys. 20. Informacje o zmianach NIP w logu

Rys. 20. Informacje o zmianach NIP w logu

Prezentacja numeru NIP nabywcy/sprzedawcy w rejestrach

W tabelach prezentujących dokumenty w rejestrach sprzedaży i zakupów dodano kolumnę zawierającą kod kraju z numeru NIP.

Rys. 21. Rejestr sprzedaży – dwuczłonowy NIP nabywcy

Rys. 21. Rejestr sprzedaży – dwuczłonowy NIP nabywcy

Rys. 22. Rejestr WDT – dwuczłonowy NIP nabywcy

Rys. 22. Rejestr WDT – dwuczłonowy NIP nabywcy

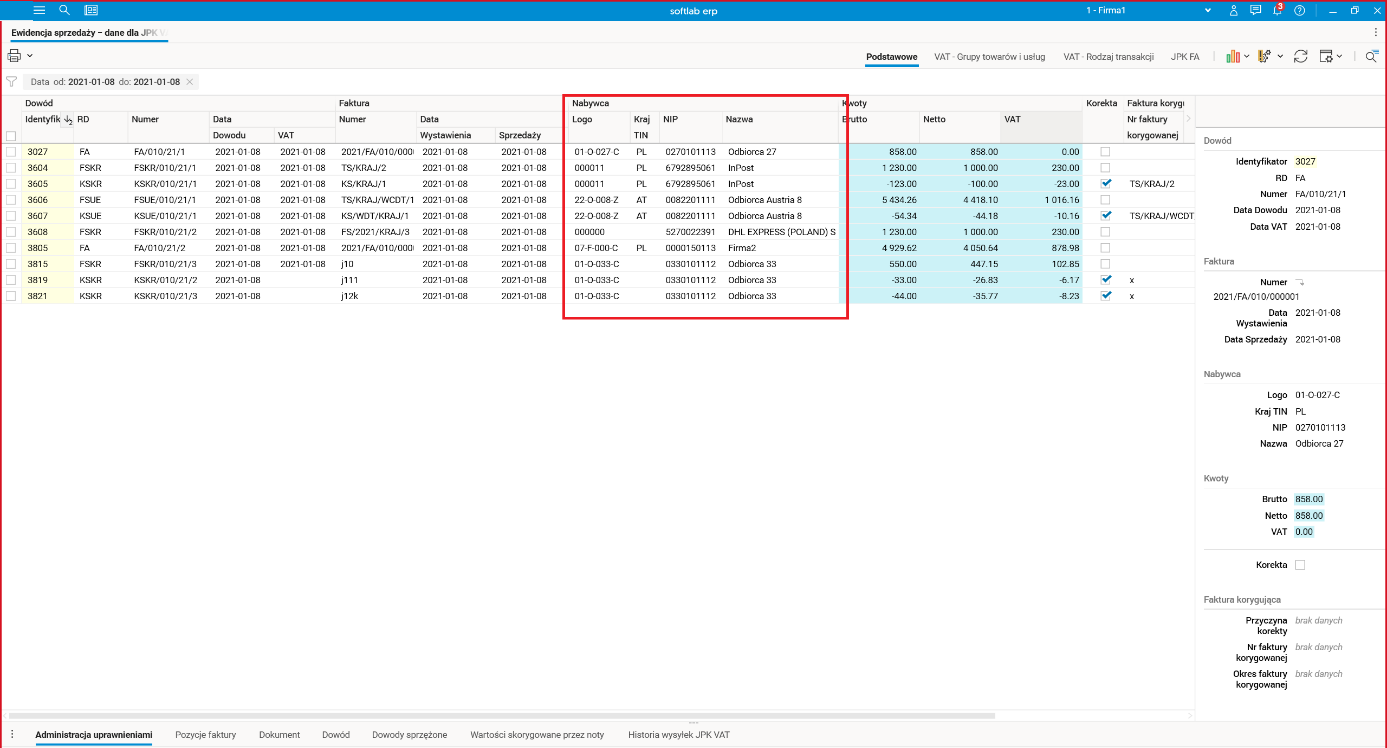

Kolumny związane z kodem kraju nabywcy (lub sprzedawcy) dodano w słownikach Ewidencja sprzedaży – dane dla JPK VAT oraz Ewidencja zakupów – dane dla JPK VAT. Prezentują one wartości, jakie trafią do modułu JPK po zaimportowaniu danych.

Rys. 23. Ewidencja sprzedaży – dane dla JPK VAT

Rys. 23. Ewidencja sprzedaży – dane dla JPK VAT

Rys. 24. Ewidencja zakupów – dane dla JPK VAT

Rys. 24. Ewidencja zakupów – dane dla JPK VAT

Ciąg dalszy zmian związanych z numerami identyfikacji podatkowej będzie opisany w kolejnym artykule.

Dostępność zmian w wersjach

Opisywane zmiany zostały wytworzone w wersji rozwojowej 102 (wydanie 2021.01) i przeniesione do wersji 100, 98 i 96 (w postaci fixów) oraz do wersji 94, 92, 90 i 88 w postaci feature pack.

Prezentowane ekrany pochodzą z wersji 2021.1, w niższych wersjach okienka edycyjne dla kartoteki kontrahentów i dla poszczególnych rejestrów mogą się różnić (przykładowo: w niższych wersjach nie ma opcji Zmień NIP).

Autor: Jolanta Socha