W wersji 100 systemu Softlab uelastyczniono proces księgowania zrealizowanych i bilansowych różnic kursowych od rozrachunków. Zmiany te pozwalają na automatyczne uzupełnianie wymiarów kontrolingowych na dokumentach różnic kursowych na podstawie wymiarów zarejestrowanych na rozrachunku.

Dotychczas na dokumentach różnic kursowych wymiary kontrolingowe były uzupełniane na sztywno, na podstawie parametrów systemowych (tylko dla rodzajów wymiarów ST, RY, RS i TP). Obecnie wymiary mogą być alternatywnie pobierane z rozrachunku, na podstawie którego powstał dokument różnic kursowych.

Przy okazji obsłużono uzupełnianie wymiarów kontrolingowych na dokumencie różnic kursowych na koncie rozrachunkowym. Wcześniej nie było to możliwe, co uniemożliwiało wiarygodną analizę rozrachunków wg wymiarów kontrolingowych.

Poniżej przedstawiamy opis wprowadzonych zmian.

Wymiary kontrolingowe na kontach rozrachunkowych

W procesie księgowania dokumentu różnic kursowych (przenoszenia do brulionu) dodano etap, który uzupełnia wymiary kontrolingowe na kontach rozrachunkowych. Aby ten mechanizm zadziałał, wymagane jest uzupełnienie wymiarów dla kont rozrachunkowych w dokumentach wpływających na powstanie rozrachunku (rejestry sprzedaży, rejestry zakupów) oraz na dokumentach zapłat do rozrachunku. Wymiary mogą być uzupełniane ręcznie bądź automatycznie, po wcześniejszej konfiguracji.

Przykład 1

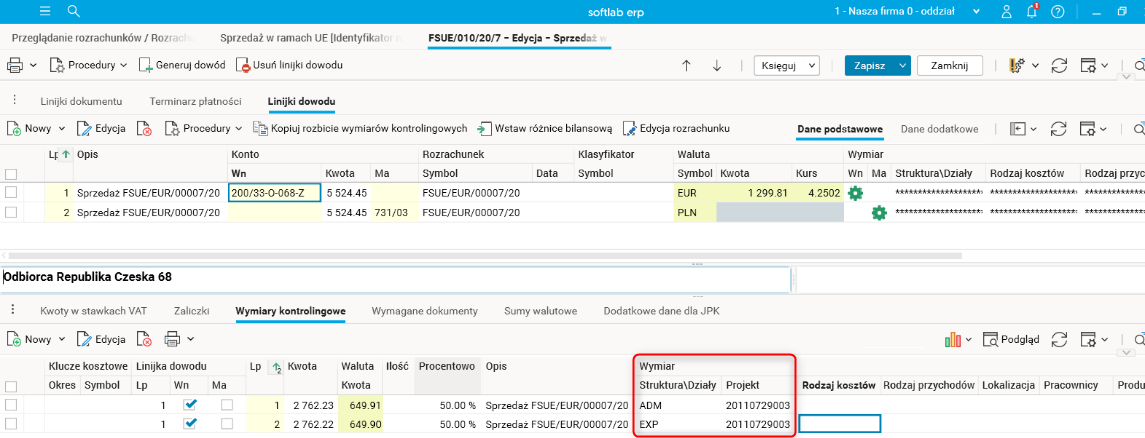

Faktura sprzedaży eksportowej FSUE/EUR/00007/20 została zaksięgowana w następujący sposób (obrazek poniżej). Na koncie rozrachunkowym 200/33-O-068-Z zostały użyte wymiary ST i PR.

Rys. Linijki dowodu – faktura

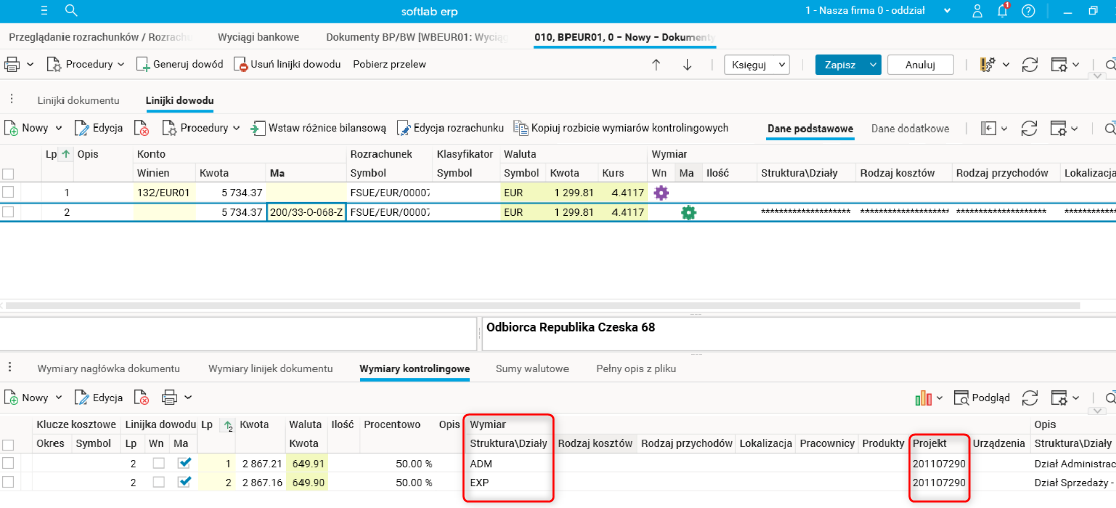

Faktura została zapłacona, a zapłata zaksięgowana z użyciem wymiarów kontrolingowych na koncie 200.

Rys. Linijki dowodu – zapłata

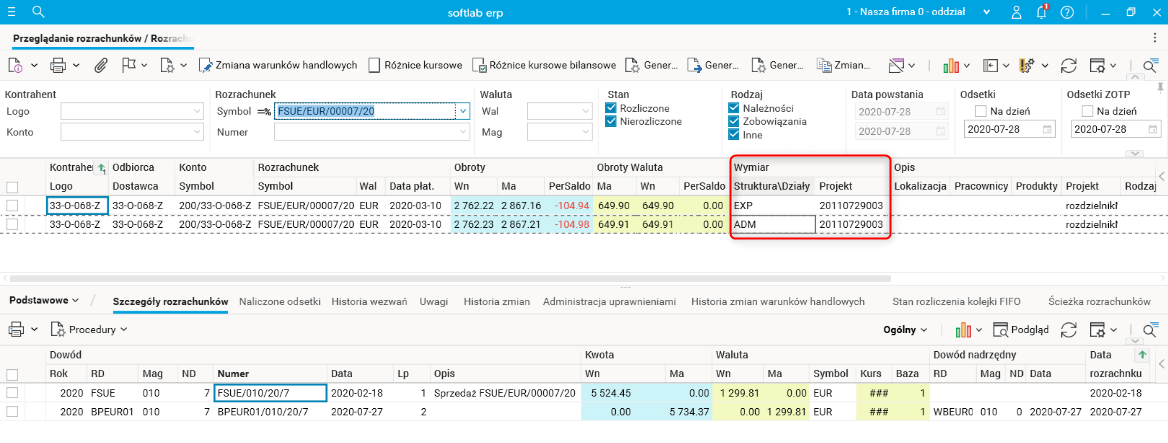

W rezultacie rozrachunek w rozbiciu na wymiary kontrolingowe przedstawia się następująco:

Rys. Rozrachunek w rozbiciu na wymiary kontrolingowe

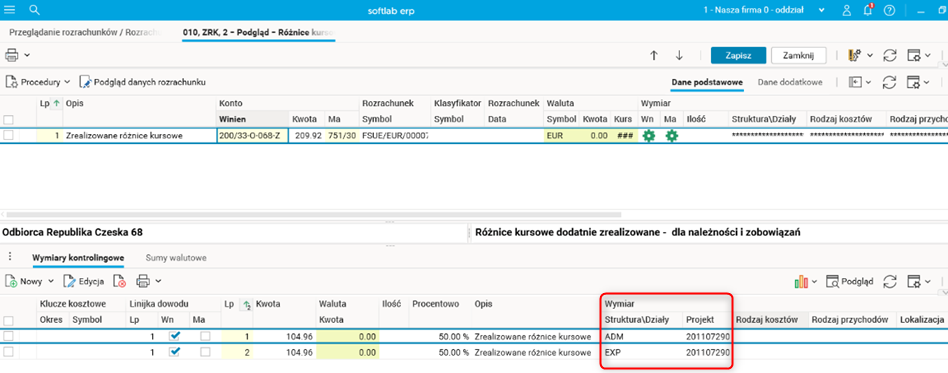

Na dokumencie zrealizowanych różnic kursowych linijki z kontem rozrachunkowym zostaną opatrzone wymiarami kontrolingowymi zgodnymi z wymiarami dla rozrachunku.

Rys. Dokument różnic kursowych z rozbiciem konta rozrachunkowego na wymiary

Przykład 2

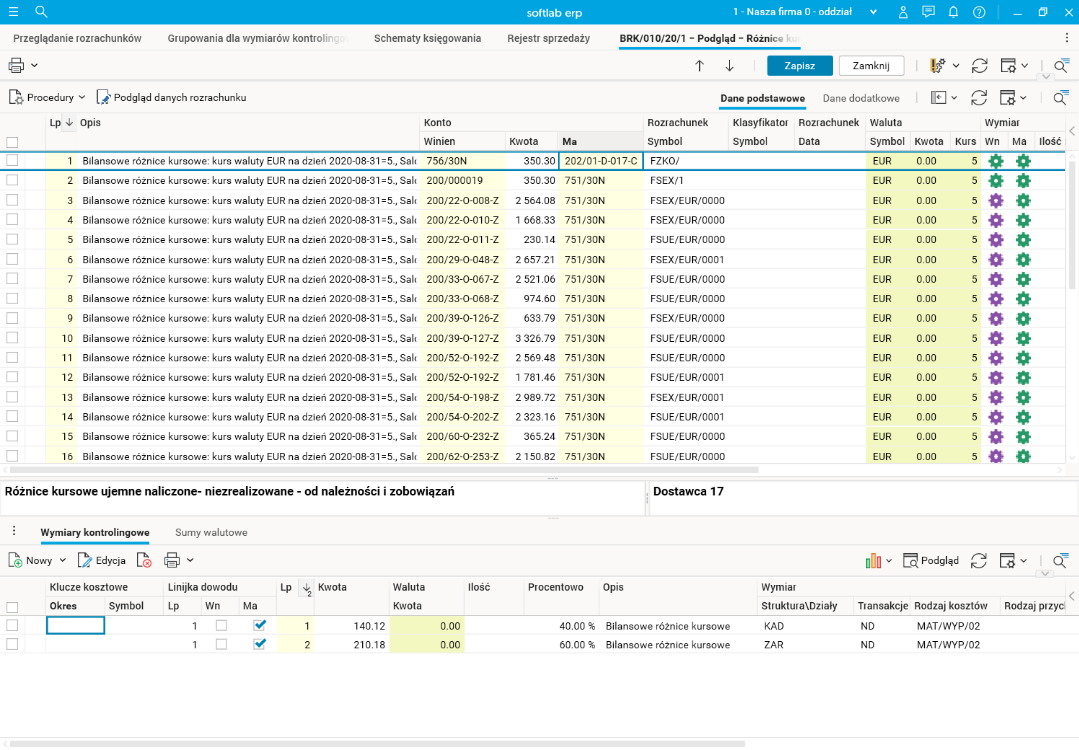

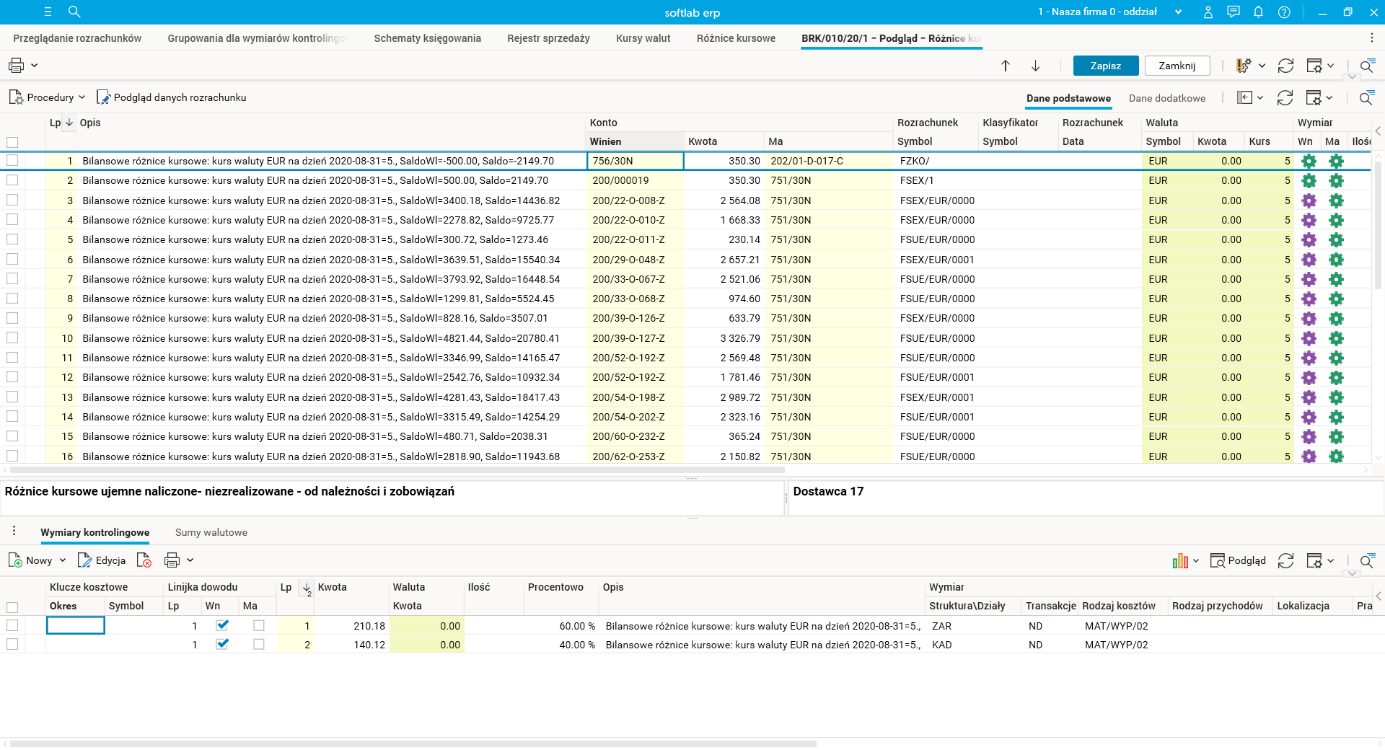

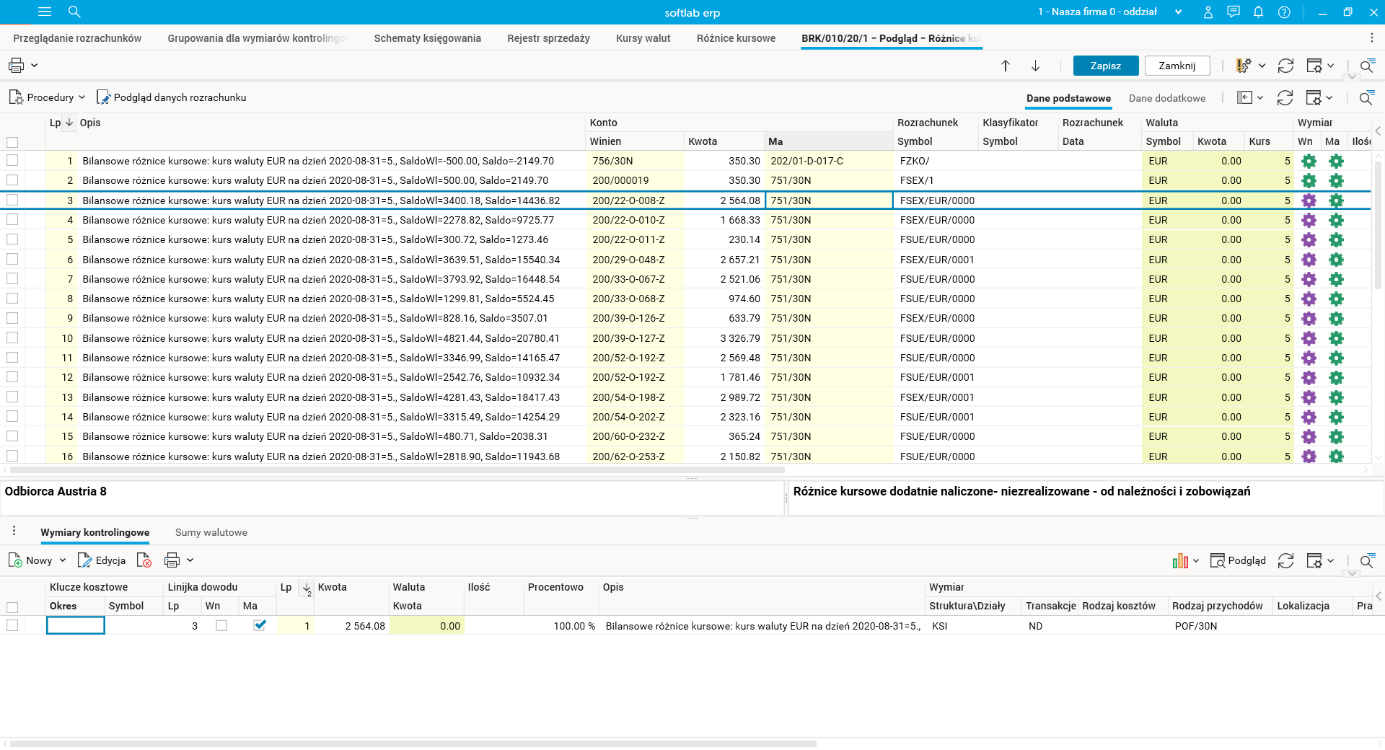

Naliczono bilansowe różnice kursowe na dzień 31.08.2020 r. W rezultacie konta rozrachunkowe w dokumencie różnic kursowych zostały opisane wymiarami kontrolingowymi pochodzącymi z rozrachunków.

Rys. Wymiary kontrolingowe na kontach rozrachunkowych w dokumencie BRK

Wymiary kontrolingowe na kontach kosztowych i przychodowych

Utworzono nowe standardowe schematy księgowania dla dokumentów różnic kursowych, które uwzględniają wartości wymiarów na rozrachunkach.

Dotychczasowe standardowe schematy księgowania zrealizowanych i bilansowych różnic kursowych dla rozrachunków uwzględniały na kontach kosztowych i przychodowych związanych z różnicami kursowymi stałe wartości wymiarów kontrolingowych skonfigurowanych w parametrach systemu.

Przykładowo, dla zrealizowanych różnic kursowych na koncie przychodowym 751/30 wstawiane były wymiary:

· ST = KSI,

· RS = POF/30,

· TP = według powiązania kontrahenta.

Nowe schematy działają w następujący sposób:

· jeśli rozrachunek jest opisany wymiarami, to takie wymiary zostaną przeniesione na konto różnic kursowych,

· gdy rozrachunek nie posiada rozbicia na wymiary, to konta różnic kursowych zostaną opatrzone wymiarami pobranymi ze stałej konfiguracji.

Przykład 3

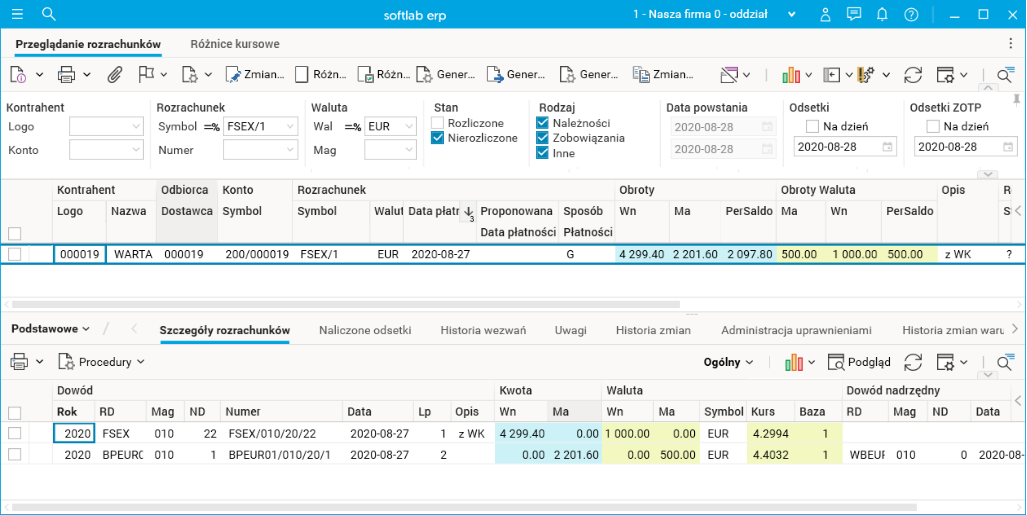

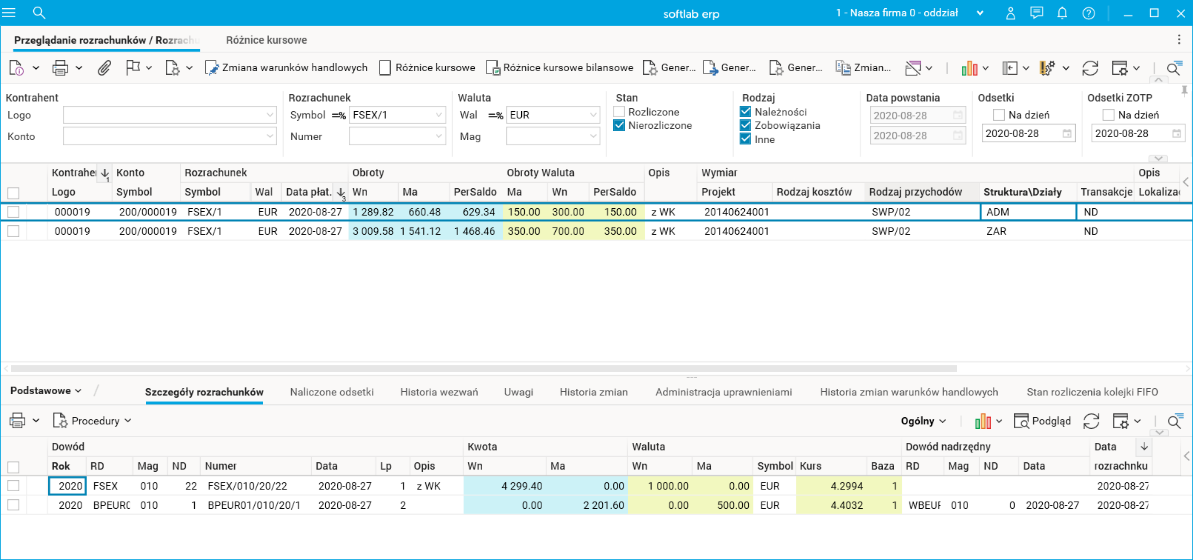

Faktura o symbolu FSEX/1 w kwocie 1000 EUR (kurs waluty 4,2994 zł) została zapłacona częściowo w kwocie 500 EUR (kurs waluty 4,4032 zł). Na koniec miesiąca naliczono zrealizowane różnice kursowe.

Rys. Rozrachunek FSEX/1

Konto rozrachunkowe zarówno na fakturze, jak i na zapłacie zostało opatrzone wymiarami kontrolingowymi.

Rys. Przekrój Rozrachunki w rozbiciu na wymiary kontrolingowe

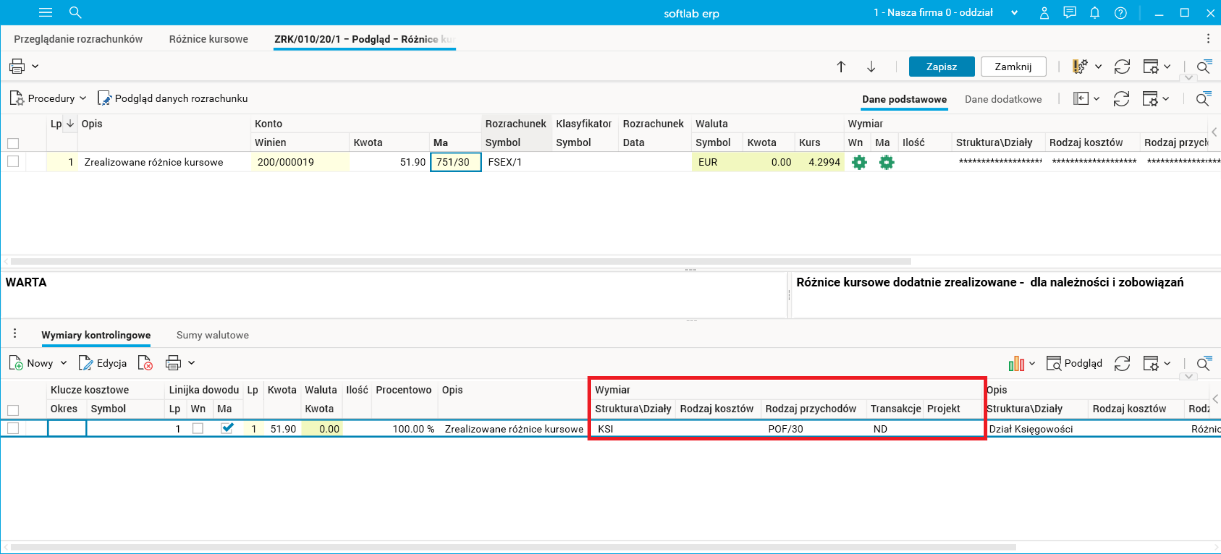

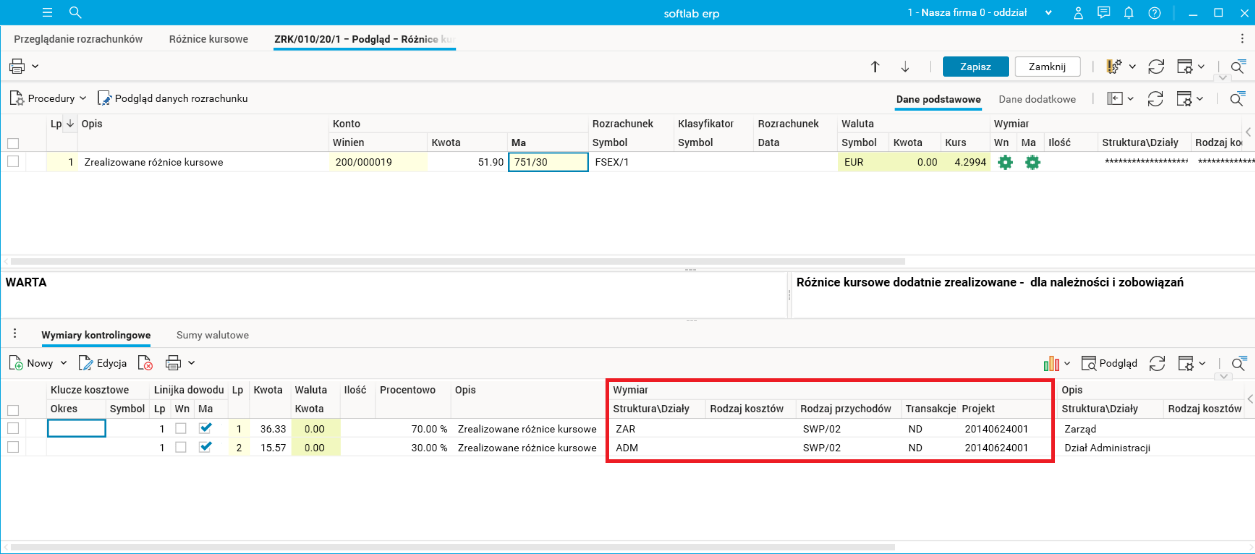

Po naliczeniu zrealizowanych różnic kursowych, linijki dokumentu różnic kursowych opisane zostaną wartościami z wymiarów ST, PR, RS, TP występującymi na rozrachunku FSEX/1, zarówno dla kont rozrachunkowych, jak i konta przychodowego 751/30.

Poniżej zaprezentowano rozbicie na wymiary według poprzedniego schematu księgowania oraz według nowego schematu księgowania.

Rys. Dowód różnic kursowych – wymiary na koncie 751/30 (stary schemat księgowania)

Rys. Dowód różnic kursowych – wymiary na koncie 751/30 (nowy schemat księgowania)

Przykład 4

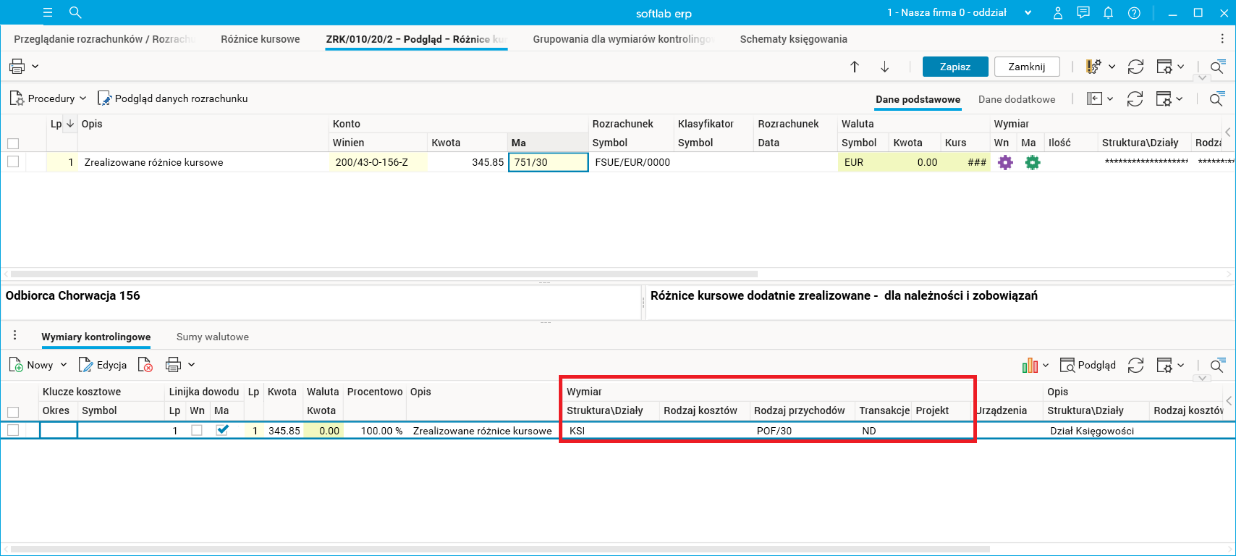

Faktura o symbolu FSUE/EUR/00002/20 w kwocie 2198,69 EUR (kurs waluty 4,2459 zł) została rozliczona po kursie 4,4032 zł. Na koniec miesiąca naliczono zrealizowane różnice kursowe. Rozrachunek nie posiada rozbicia na wymiary kontrolingowe, więc na koncie rozrachunkowym zostaną zastosowane wymiary określone w stałej konfiguracji.

Rys. Dowód różnic kursowych – wymiary na koncie 751/30 (nowy schemat księgowania)

Przykład 5

Naliczono bilansowe różnice kursowe na dzień 31.08.2020 r. z zastosowaniem nowego schematu księgowania. Konta wynikowe w dokumencie różnic kursowych zostały opisane wymiarami kontrolingowymi pochodzącymi z rozrachunków. Linijki dla rozrachunków, które nie są opisane wymiarami, otrzymują wymiary pobrane ze stałej konfiguracji.

Rys. Wymiary kontrolingowe na koncie kosztowym – z rozrachunku

Rys. Wymiary kontrolingowe na koncie przychodowym – ze stałej konfiguracji