W systemie Softlab ERP obsłużono nowy wzór deklaracji VAT-UE(5).

Zgodnie z Rozporządzeniem Ministra Finansów z 26 czerwca 2020 r. w sprawie informacji podsumowującej o dokonanych wewnątrzwspólnotowych transakcjach i przemieszczeniach towarów w procedurze magazynu typu call-off stock (Dz.U. z 2020 r. poz. 1138), od 1 lipca 2020 roku obowiązują nowe wzory deklaracji VAT-UE(5) oraz korekty deklaracji VAT-UEK(5) i mają one zastosowanie począwszy od rozliczeń za czerwiec 2020 roku.

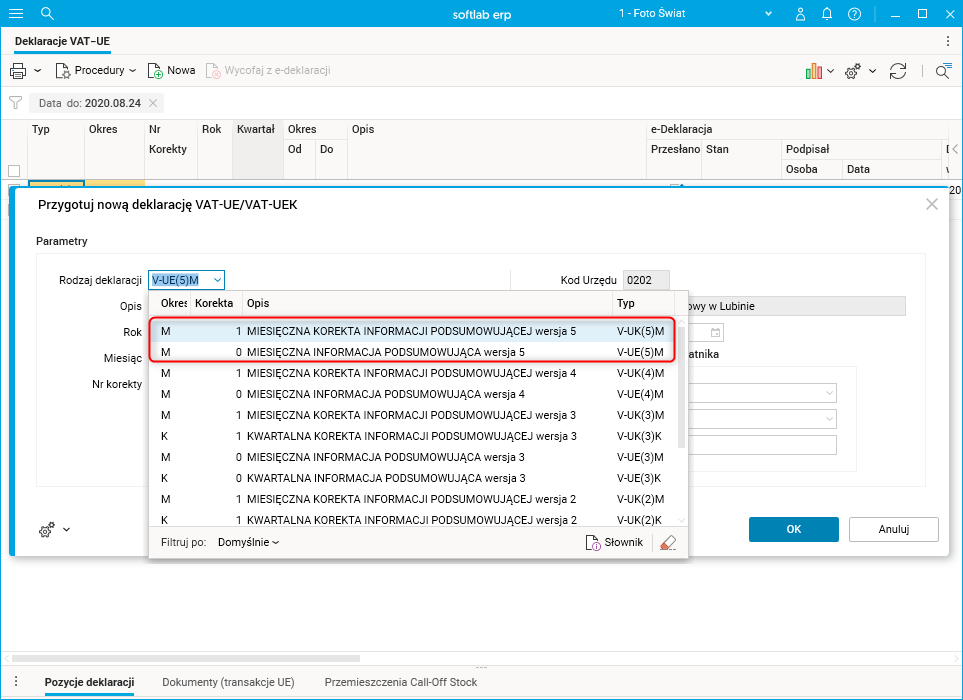

W ramach aktualizacji zdefiniowano nowe rodzaje deklaracji – deklarację VAT-UE(5) i korektę deklaracji VAT-UEK(5). Oba rodzaje są dostępne w słowniku Deklaracje VAT-UE:

Rys. Deklaracje VAT-UE – generowanie deklaracji

W wersji 5 deklaracji i korekty deklaracji wprowadzono następujące zmiany:

· zniesiono wymóg podawania REGON-u;

· w nazwach kolumn części C, D i E zmieniono wielkość liter;

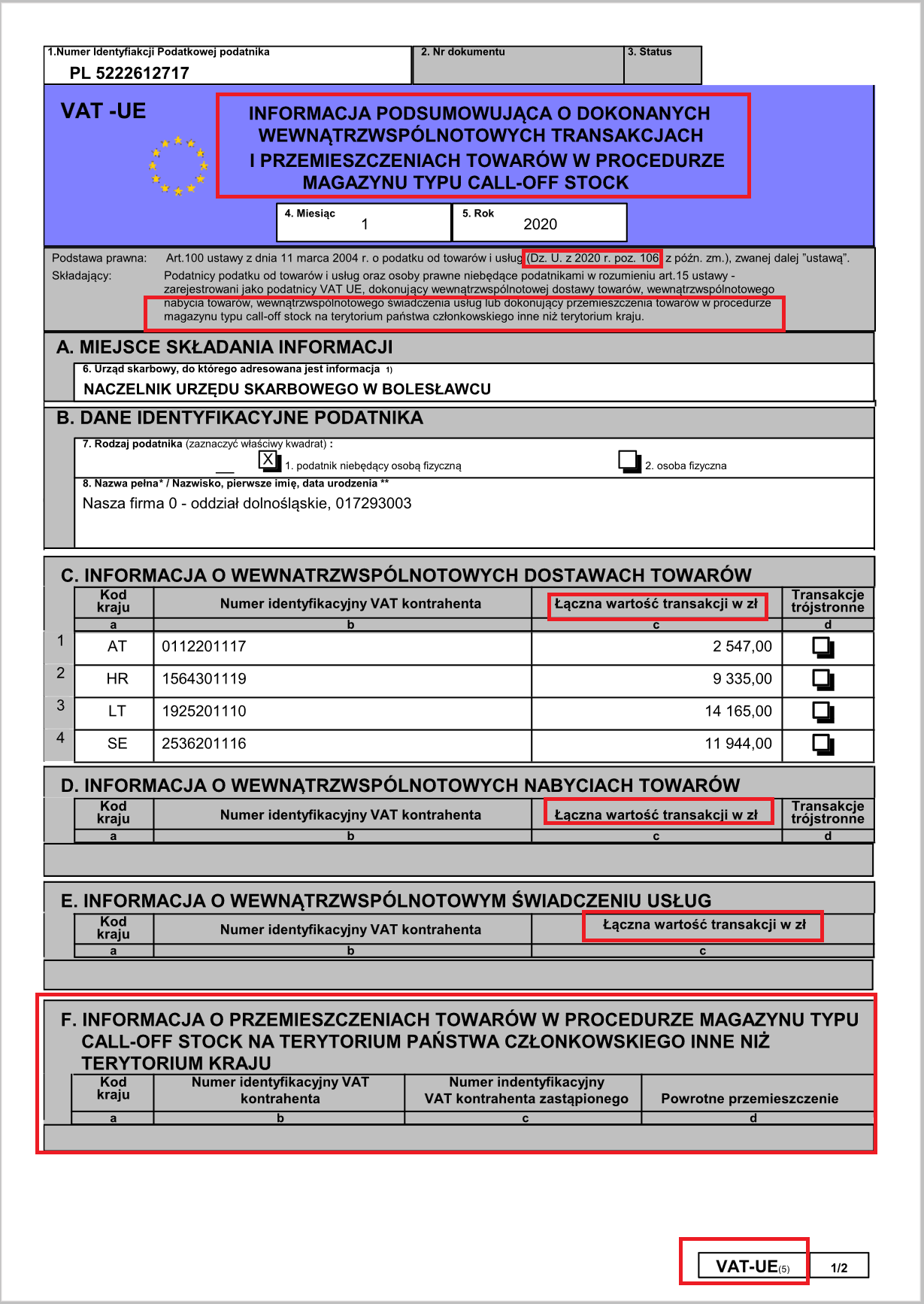

· nazwę kolumny Kwota transakcji w zł w częściach C, D i E zastąpiono nazwą Łączna wartość transakcji w zł;

· dodano nową część F o nazwie Informacja o przemieszczeniach towarów w procedurze magazynu typu call-off stock na terytorium państwa członkowskiego inne niż terytorium kraju (analogicznie w korekcie dodano część F o nazwie Korekta informacji o przemieszczeniach towarów w procedurze magazynu typu call-off stock na terytorium państwa członkowskiego inne niż terytorium kraju), zawierającą cztery kolumny:

o Kod kraju,

o Numer identyfikacyjny VAT kontrahenta,

o Numer identyfikacyjny VAT kontrahenta zastąpionego

o Powrotne przemieszczenie;

· dostosowano formularze do zmian spowodowanych dodaniem części F (zmiana zasadnicza to zmiana tytułów formularzy).

Poniżej znajduje się nowy wydruk deklaracji VAT-UE wraz z zaznaczonymi zmianami w odniesieniu do poprzedniej wersji deklaracji:

Rys. Nowy wydruk deklaracji VAT-UE

Według rozporządzenia w części F informacji (VAT-UE):

· w kolumnie a należy wpisać kod kraju kontrahenta (podatnika podatku od wartości dodanej, na rzecz którego towary zostały przemieszczone w procedurze magazynu typu call-off stock, uprawnionego do nabycia prawa do rozporządzania towarami jak właściciel, zgodnie z zawartym wcześniej porozumieniem),

· w kolumnie b należy wpisać poprawny numer identyfikacyjny dla transakcji wewnątrzwspólnotowych kontrahenta (podatnika podatku od wartości dodanej, na rzecz którego towary zostały przemieszczone w procedurze magazynu typu call-off stock, uprawnionego do nabycia prawa do rozporządzania towarami jak właściciel) nadany przez państwo członkowskie właściwe dla kontrahenta, a w przypadku gdy ma miejsce zastąpienie, o którym mowa w art. 13j ustawy, poprawny numer identyfikacyjny dla transakcji wewnątrzwspólnotowych kontrahenta zastępującego (podatnika podatku od wartości dodanej uprawnionego do nabycia prawa do rozporządzania towarami jak właściciel) nadany przez państwo członkowskie właściwe dla kontrahenta zastępującego,

· w kolumnie c należy wpisać poprawny numer identyfikacyjny dla transakcji wewnątrzwspólnotowych kontrahenta zastąpionego (podatnika podatku od wartości dodanej, na rzecz którego towary zostały przemieszczone w procedurze magazynu typu call-off stock, który był uprawniony do nabycia prawa do rozporządzania towarami jak właściciel) nadany przez państwo członkowskie właściwe dla kontrahenta, w przypadku gdy ma miejsce zastąpienie, o którym mowa w art. 13j ustawy,

· w kolumnie d należy zaznaczyć x dla tych pozycji, w stosunku do których ma miejsce powrotne przemieszczenie, o którym mowa w art. 13l ust. 2 ustawy.

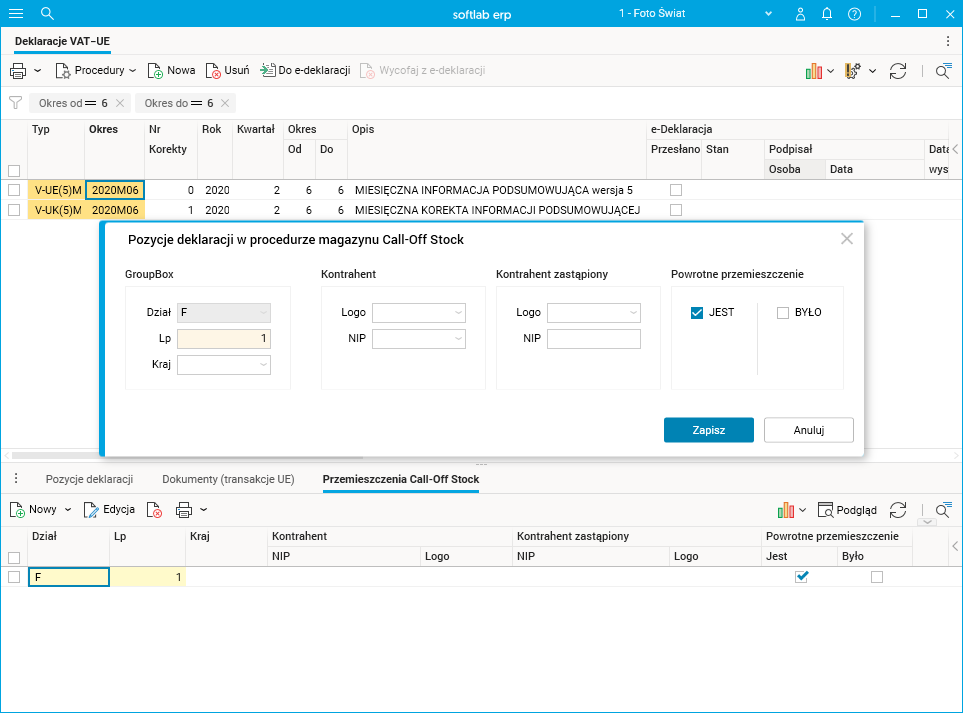

Po wygenerowaniu deklaracji VAT-UE(5) oraz korekty deklaracji VAT-UEK(5) użytkownik może samodzielnie wypełnić pozycje w części F Informacja o przemieszczeniach towarów w procedurze magazynu typu call-off stock na terytorium państwa członkowskiego inne niż terytorium kraju (analogicznie w korekcie Korekta informacji o przemieszczeniach towarów w procedurze magazynu typu call-off stock na terytorium państwa członkowskiego inne niż terytorium kraju).

Samodzielne wypełnienie przez użytkownika części F deklaracji jest możliwe w słowniku Deklaracje VAT-UE z poziomu szczegółu Przemieszczenia Call-Off Stock, gdzie wprowadza się następujące dane:

· Dział – zainicjowany wartością F,

· Lp – liczba porządkowa pozycji w części F,

· Kraj – kod kraju kontrahenta (podatnika podatku od wartości dodanej, na rzecz którego towary zostały przemieszczone w procedurze magazynu typu call-off stock, uprawnionego do nabycia prawa do rozporządzania towarami jak właściciel, zgodnie z zawartym wcześniej porozumieniem),

· Kontrahent > Logo i NIP – logo i numer identyfikacyjny dla transakcji wewnątrzwspólnotowych kontrahenta (podatnika podatku od wartości dodanej, na rzecz którego towary zostały przemieszczone w procedurze magazynu typu call-off stock, uprawnionego do nabycia prawa do rozporządzania towarami jak właściciel),

· Kontrahent zastąpiony > Logo i NIP – logo i numer identyfikacyjny dla transakcji wewnątrzwspólnotowych kontrahenta zastąpionego (podatnika podatku od wartości dodanej, na rzecz którego towary zostały przemieszczone w procedurze magazynu typu call-off stock, który był uprawniony do nabycia prawa do rozporządzania towarami jak właściciel),

· Powrotne przemieszczenie > JEST/BYŁO – oznaczenie pozycji, w stosunku do których ma miejsce powrotne przemieszczenie, o którym mowa w art. 13l ust. 2 ustawy.

Rys. Pozycje deklaracji w procedurze magazynu Call-Off Stock

W przypadku konieczności automatycznego uzupełnienia wyżej wymienionych danych istnieje możliwość wykonania takich zmian wdrożeniowo po indywidualnych ustalaniach z klientem.

Oprócz opisanych powyżej zmian zaktualizowano też mechanizm wysyłki deklaracji do słownika e-Deklaracje. Słownik e-Deklaracje dostosowano do obsługi nowej deklaracji VAT-UE.