Od 1 stycznia 2020 r. wchodzą w życie przepisy o tzw. mikrorachunku podatkowym. Jest to rachunek bankowy przypisany indywidualnie do podatnika (płatnika), na który jest on zobowiązany regulować swoje zobowiązania podatkowe z tytułu podatku dochodowego od osób fizycznych PIT i prawnych CIT oraz podatku od towarów i usług VAT.

Czym jest mikrorachunek podatkowy

Obecnie zapłaty podatków dokonuje się na rachunek właściwego urzędu skarbowego. Każdy urząd posiada osobne konta dla różnych podatków. W praktyce zatem podatnik może regulować zobowiązania podatkowe nawet na kilka rachunków bankowych: osobno na rachunek dla podatku dochodowego od osób fizycznych, osób prawnych czy VAT.

Od 1 stycznia 2020 r. każdy podatnik (płatnik) będzie dokonywał wpłat zobowiązań podatkowych na swój unikalny mikrorachunek podatkowy. Rozwiązanie będzie dotyczyć podatków: PIT, CIT oraz VAT. Dotychczasowe rachunki do wpłat w/w podatków będą aktywne tylko do 31.12.2019r.

Dzięki wprowadzonemu rozwiązaniu:

- nie trzeba będzie szukać obowiązujących numerów rachunków urzędów skarbowych, co ograniczy ryzyko dokonania przelewu na niewłaściwe konto,

- dzięki scentralizowaniu przepływu płatności podatkowych będzie można szybciej otrzymać np. zaświadczenie o zaległościach podatkowych,

- po zmianie siedziby firmy lub adresu zamieszkania podatnik wciąż będzie posługiwał się tym samym mikrorachunkiem podatkowym.

Format przelewu nie zmieni się: po 1 stycznia 2020 r. nadal będzie obowiązywał ten sam przelew Elixir.

Pozostałe podatki będzie można opłacać na dotychczasowych zasadach, czyli dokonując wpłat na rachunki podatkowe urzędów skarbowych, zgodnie z obwieszczeniem w sprawie wykazu rachunków bankowych urzędów skarbowych, które zostanie opublikowane w grudniu br. Znajdą się tam również szczegółowe objaśnienia, na który rachunek należy płacić poszczególne podatki.

Sposób funkcjonowania mikrorachunku podatkowego

Od 1 stycznia 2020 r. wpłaty zobowiązań podatkowych z tytułu podatku CIT, PIT i VAT powinny być wpłacane na indywidualny rachunek podatkowy.

Ponieważ wpłaty z tytułu różnych podatków będą kierowane na to samo konto, zostały wskazane zasady, którymi będą się kierować organy podatkowe przy zaliczaniu tych wpłat na poczet zobowiązań podatkowych. I tak, wpłaty dokonywane od 1 stycznia 2020 r. na indywidualny rachunek podatkowy będą zaliczane kolejno na poczet:

- najwcześniejszych zaległości podatkowych – nawet, jeśli tytuł przelewu wskazuje inny cel;

- najwcześniejszych zobowiązań podatkowych – jeśli nie ma zaległości, a tytuł przelewu nie został dokładnie wskazany;

- wskazanych zobowiązań podatkowych – jeżeli podatnik nie ma zaległości i szczegółowo wskazał cel przelewu.

Mikrorachunek podatkowy nie będzie zawierał historii wpłat. Póki co, o saldo rozliczeń trzeba będzie zapytać fiskusa. Docelowo będzie je można sprawdzić, logując się na swój profil na Portalu Podatkowym – który zostanie utworzony w ramach projektu e-Urząd Skarbowy.

Na nowy rachunek nie będą dokonywane zwroty nadpłaty. Będą one kierowane, tak jak dotychczas, na rachunki bankowe zgłaszane przez podatników urzędom skarbowym.

Jak sprawdzić numer mikrorachunku podatkowego?

Swój indywidualny numer rachunku podatkowego można sprawdzić już teraz. Służy do tego Generator mikrorachunku podatkowego udostępniony na stronie internetowej Ministerstwa Finansów. Wystarczy wprowadzić do niego swój identyfikator podatkowy:

- PESEL – w przypadku osób fizycznych nieprowadzących działalności gospodarczej lub niebędących zarejestrowanymi podatnikami VAT,

- NIP – w przypadku osób prowadzących działalność gospodarczą lub będących podatnikami VAT lub płatnikami podatków, składek na ubezpieczenie społeczne i/lub zdrowotne.

Numer mikrorachunku podatkowego można sprawdzić również w dowolnym urzędzie skarbowym.

Uwaga! Przed dokonaniem wpłaty na konto mikrorachunku podatkowego należy sprawdzić, czy zawiera on:

- cyfry 10100071222 (począwszy od pozycji nr 3),

- prawidłowy NIP (lub PESEL).

Obsługa mikrorachunku podatkowego w systemie Softlab ERP by Asseco

System Softlab ERP jest przygotowany do obsługi mikrorachunku podatkowego.

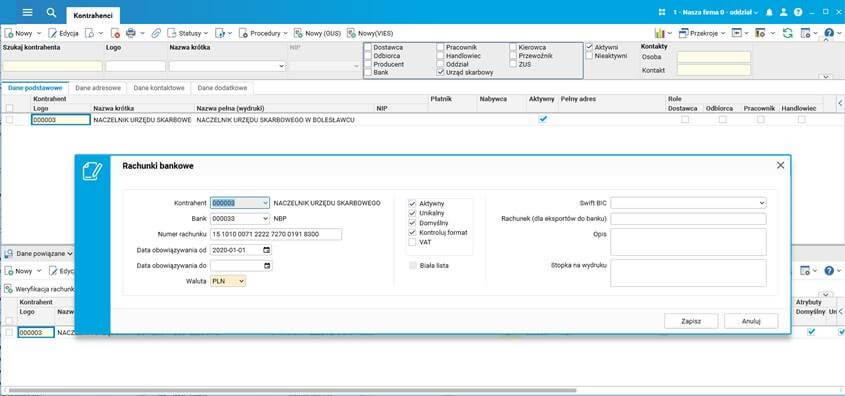

Aby aktywować obsługę mikrorachunku podatkowego, należy w słowniku Kontrahenci odszukać kontrahenta reprezentującego urząd skarbowy, a następnie w szczególe Rachunki bankowe tego kontrahenta wprowadzić mikrorachunek podatkowy (bez symbolu PL) z datą obowiązywania od 1 stycznia 2020 r. i ustawić ten rachunek jako domyślny.

Rysunek 1. Rachunki bankowe urzędu skarbowego

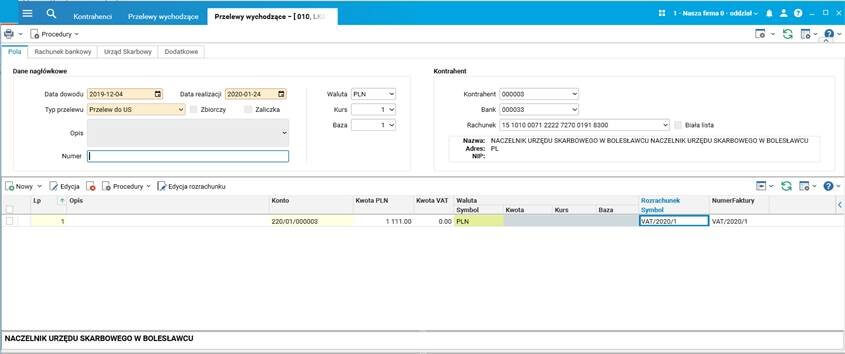

Mikrorachunek podatkowy ustawiony jako rachunek domyślny będzie pobierany podczas generowania przelewów podatkowych z rozrachunków oraz podpowiadany podczas rejestrowania przelewów „ręcznych”.

Rysunek 2. Przelew do US

Autor wpisu: Jolanta Socha, Katarzyna Próchniak, Grzegorz Pitek