W wersji 96 zmodyfikowano wydruki rozrachunków tak, aby uwzględniały nowy sposób oznaczania podmiotów powiązanych. Jest to kontynuacja zmiany rozpoczętej w wersji 94, w której rozszerzono zakres informacji o podmiotach powiązanych przechowywanych w systemie, dla zachowania zgodności z UoR i CIT/PIT.

Do filtrowania danych na wydrukach uwzględnione zostały następujące informacje dotyczące podmiotów powiązanych:

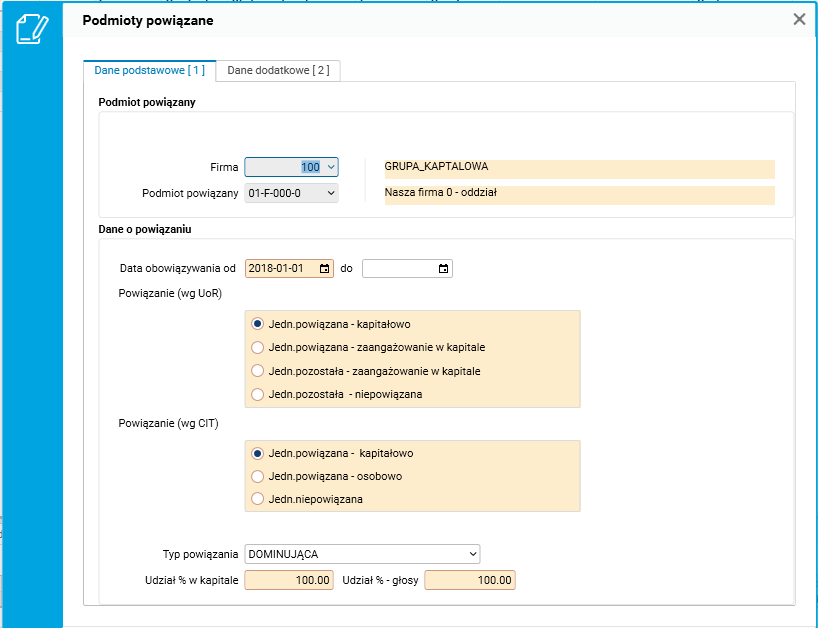

1. Data obowiązywania definicji powiązania,

2. Nowe rodzaje powiązań, w tym udział procentowy (%) w kapitale.

Informacje te znajdują się w słowniku Firmy w szczególe Podmioty powiązane w edycji wiersza, w sekcji Dane o powiązaniu.

Rys. Dane w słowniku podmiotów powiązanych

Opisywane zmiany nie mają wpływu na wygląd zestawień i na dotychczasową pracę użytkownika. Zmienione zostały tylko wykorzystywane procedury, dostosowano w nich sposób wyboru podmiotów powiązanych.

Zmiany obejmują następujące wydruki:

1. Rozrachunki,

2. Rozrachunki uproszczone,

3. Zestawienie sald należności i zobowiązań,

4. Zestawienie sald i należności (szczegółowe),

5. Zestawienie sald należności i zobowiązań walutowych (zaksięgowane i niezaksięgowane różnice kursowe),

6. Zestawienie należności i zobowiązań walutowych (z dowodami + niezaksięgowane różnice kursowe),

7. Zestawienie sald należności i zobowiązań walutowych (+ niezaksięgowane różnice kursowe),

8. Wiekowanie rozrachunków,

9. Spodziewane wpływy i wydatki.

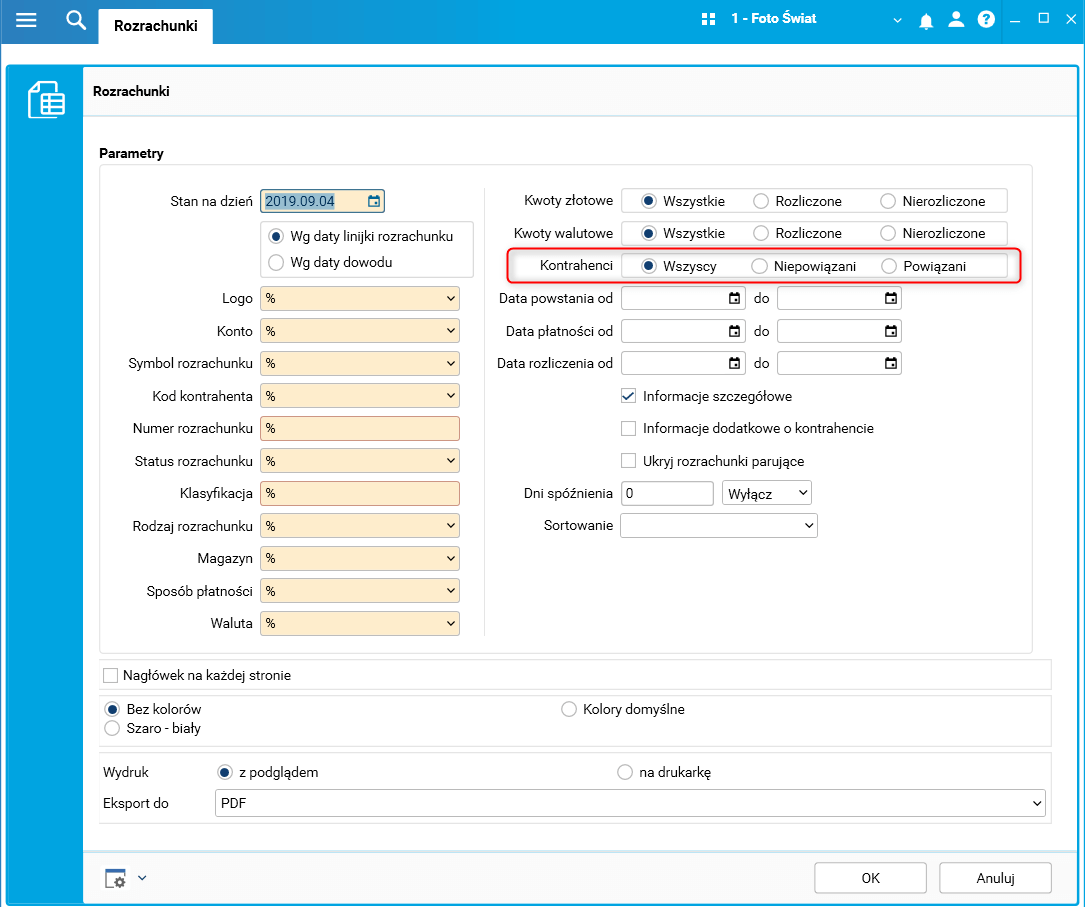

Każdy z tych wydruków w swoich parametrach ma możliwość zawężenia zbioru kontrahentów do powiązanych lub niepowiązanych.

Rys. Wydruk Rozrachunki – parametr Kontrahenci

![]()

Rys. Parametr Kontrahenci

Kontrahent traktowany jest jako powiązany, gdy jedno z pól – Powiązanie wg UoR lub Powiązanie wg CIT – jest różne od opcji jednostka niepowiązana. Poniżej znajduje się tabelka z możliwymi wartościami powiązań kontrahentów wraz z informacją, jak informacje te interpretowane są na wydrukach.

|

Powiązanie wg UoR |

Powiązanie wg CIT |

Czy kontrahent powiązany? |

|

jednostka pozostała – niepowiązana |

jednostka niepowiązana |

nie |

|

jednostka powiązana kapitałowo jednostka powiązana – zaangażowanie w kapitale jednostka pozostała – zaangażowanie w kapitale |

jednostka powiązana kapitałowo jednostka powiązana osobowo jednostka niepowiązana |

tak |

|

jednostka powiązana kapitałowo jednostka powiązana – zaangażowanie w kapitale jednostka pozostała – zaangażowanie w kapitale jednostka pozostała – niepowiązana |

jednostka powiązana kapitałowo jednostka powiązana osobowo |

tak |