W słowniku Firmy w szczególe Podmioty powiązane rozszerzono zakres rejestrowanych informacji o podmiotach powiązanych oraz zwiększono ilość dostępnych rodzajów powiązań.

Obecnie słownik zawiera następujące informacje:

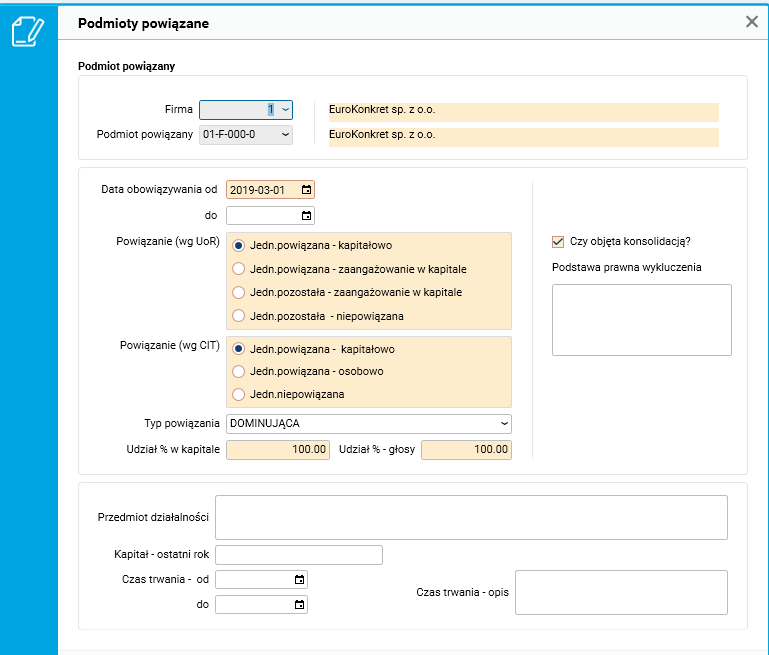

· Powiązanie wg UoR – rodzaj powiązania według ustawy o rachunkowości; możliwe są tu cztery opcje: (1) jednostka powiązana kapitałowo, (2) jednostka powiązana, w której dana jednostka ma zaangażowanie w kapitale, (3) jednostka niepowiązana, w której dana jednostka ma zaangażowanie w kapitale, (4) jednostka niepowiązana.

· Powiązanie wg CIT – rodzaj powiązania według ustawy o podatku dochodowym; możliwe są tu trzy opcje: (1) jednostka powiązana kapitałowo, (2) jednostka powiązana osobowo i (3) jednostka niepowiązana.

· Typ powiązania – rodzaj jednostki (dodatkowa klasyfikacja powiązania wg UoR); mamy tu do wyboru następujące typy: (1) jednostka dominująca, (2) jednostka zależna, (3) jednostka stowarzyszona i (4) inne.

· Podlega konsolidacji – znacznik określający, czy dane jednostki będą podlegały konsolidacji.

· Udział % w kapitale – udziału procentowy w kapitale.

· Udział % w głosach – udział procentowy w całkowitej liczbie głosów.

· Konsolidacja – czy jednostka jest objęta konsolidacją.

· Podstawa prawna – podstawa prawna oraz uzasadnienie dokonania wyłączenia z konsolidacji.

· Przedmiot działalności.

· Wysokość kapitału – wysokość kapitału (funduszu) podstawowego za ostatni rok obrotowy.

· Czas trwania – od – czas trwania jednostki powiązanej: data od.

· Czas trwania – od – czas trwania jednostki powiązanej: data do.

· Czas trwania – opis – czas trwania jednostki powiązanej: data do (opis).

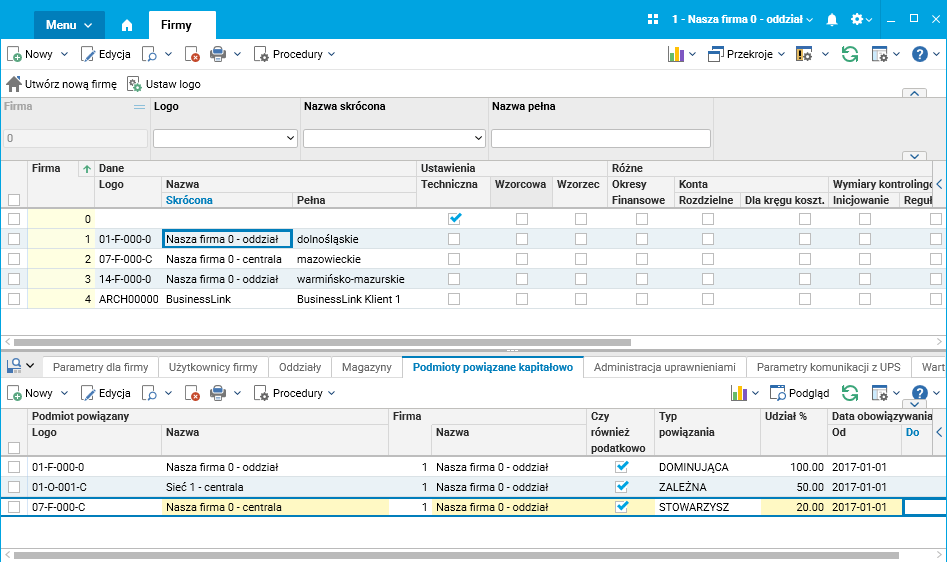

Rys. Słownik Podmioty powiązane kapitałowe – przed zmianami

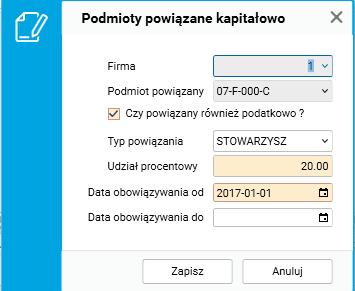

Rys. Okno edycyjne przed zmianami

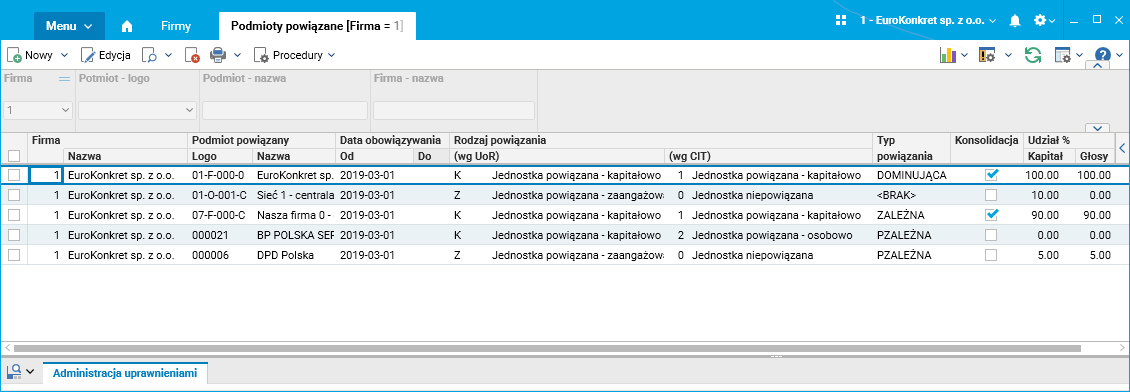

Rys. Słownik Podmioty powiązane – po zmianach

Rys. Okno edycyjne po zmianach

Kontrahent traktowany jest jako powiązany, gdy jedno z pól Powiązanie wg UoR lub Powiązanie wg CIT jest różne od opcji jednostka niepowiązana.

|

Powiązanie wg UoR |

Powiązanie wg CIT |

Czy kontrahent powiązany? |

|

jednostka pozostała – niepowiązana |

jednostka niepowiązana |

nie |

|

jednostka powiązana kapitałowo jednostka powiązana – zaangażowanie w kapitale jednostka pozostała – zaangażowanie w kapitale |

jednostka powiązana kapitałowo jednostka powiązana osobowo jednostka niepowiązana |

tak |

|

jednostka powiązana kapitałowo jednostka powiązana – zaangażowanie w kapitale jednostka pozostała – zaangażowanie w kapitale jednostka pozostała – niepowiązana |

jednostka powiązana kapitałowo jednostka powiązana osobowo

|

tak |