Funkcjonalność ulgi na złe długi została dostosowana do przepisów ustawy z dnia 9 listopada 2018 r. o zmianie niektórych ustaw, mających na celu wprowadzenie uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym, które obowiązują od 1 stycznia 2019 r.

Ustawa ta zmodyfikowała art. 89a ust. 1a i art. 89b ust. 1-2 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, dzięki czemu skrócony został okres, po upływie którego wierzytelność uznaje się za nieściągalną.

Przed 1 stycznia 2019 roku wierzytelność uznawano za nieściągalną po upływie 150 dni od dnia upływu terminu płatności określonego w umowie lub na fakturze. Ustawodawca skrócił ten termin do 90 dni. W praktyce zmiana ta dotyczy rozrachunków, dla których okres 90 dni przeterminowania, liczony od terminu płatności, upływa w 2019 roku.

Dzięki tej zmianie wierzyciele zyskali prawo do wcześniejszego skorzystania z ulgi na złe długi i obniżenia podatku należnego, natomiast dłużnicy będą zmuszeni do wcześniejszej korekty odliczonego podatku VAT.

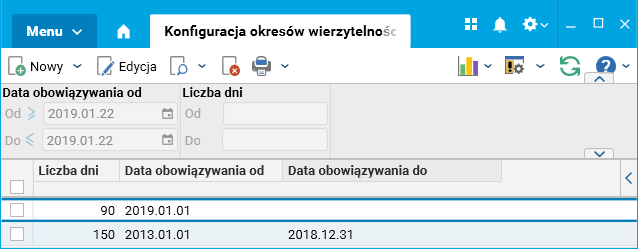

We wcześniejszych wersjach systemu Softlab ERP funkcjonalność ulgi na złe długi wykorzystywała jeden parametr globalny, który określał graniczną ilość dni po terminie płatności (150 dni), po upływie której system kwalifikował rozrachunek do zastosowania ulgi. Wymieniona powyżej zmiana prawna sprawia, że przez pewien czas jednocześnie będą współistnieć rozrachunki objęte okresem 150 dni i 90 dni, a więc jeden parametr nie będzie już wystarczający. W wersji 94 ten parametr został zastąpiony tabelą konfiguracyjną, dostępną w słowniku Konfiguracja okresów wierzytelności UZZD.

Rys. Słownik Konfiguracja okresów wierzytelności

Słownik ten zawiera następujące kolumny:

· Liczba dni – czyli okres przeterminowania rozrachunku, po upływie którego należy naliczyć korekty z tytułu ulgi za złe długi;

· Data obowiązywania od;

· Data obowiązywania do.

Algorytmy obsługujące funkcjonalność ulgi za złe długi zostały przebudowane w taki sposób, aby brały pod uwagę tę nową tabelę konfiguracyjną zamiast dotychczasowego parametru globalnego. Jeśli termin płatności rozrachunku powiększony o 90 dni przypada na rok 2018, to zostanie zastosowany parametr równy 150 dni, a jeśli na rok 2019 lub później, to 90 dni.

W pozostałym zakresie funkcjonalność ulgi za złe długi działać będzie bez zmian.

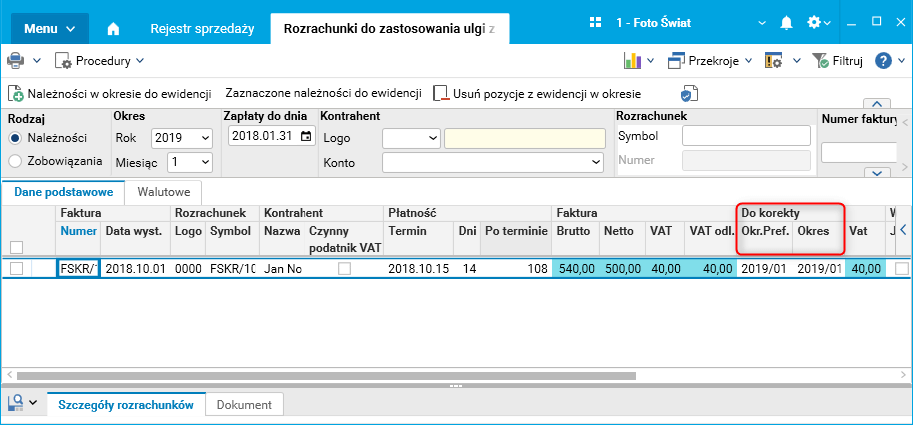

Przykład:

Faktura sprzedaży została wystawiona 1.10.2018 r. z terminem płatności 15.10.2018 r. Do dnia 31.01.2019 r. nie została zapłacona. Ponieważ 90 dni od terminu płatności upływa z dniem 13.01.2019 r., powinien być zastosowany nowy algorytm i korekta z tytułu ulgi będzie naliczona już w styczniu 2019 roku. Według poprzednich zasad powinna być naliczona dopiero w marcu.

Rys. Rozrachunki do zastosowania ulgi za złe długi