Od 1 października 2018 r. obowiązują przepisy prawne nakładające na firmy obowiązek sporządzania sprawozdania finansowego wyłącznie w formie elektronicznej w postaci jednolitego pliku kontrolnego oraz podpisywania go kwalifikowanym podpisem elektronicznym lub zaufanym profilem ePUAP.

Obowiązkowi temu podlegają:

· jednostki wpisane do rejestru przedsiębiorców Krajowego Rejestru Sądowego, które nie sporządzają sprawozdań finansowych zgodnych z MSR,

· podatnicy podatku dochodowego od osób fizycznych prowadzący księgi rachunkowe, obowiązani do sporządzenia sprawozdania finansowego.

Terminy składania sprawozdania finansowego nie uległy zmianie, a więc:

· jednostki wpisane do Krajowego Rejestru Sądowego (KRS) muszą przesłać e-sprawozdanie w ciągu 15 dni od dnia zatwierdzenia rocznego sprawozdania finansowego, czyli do 15 lipca;

· podatnicy podatku dochodowego od osób fizycznych prowadzący księgi rachunkowe obowiązani do sporządzenia sprawozdania finansowego przekazują je za pomocą środków komunikacji elektronicznej Szefowi Krajowej Administracji Skarbowej (KAS) w terminie złożenia rocznego zeznania PIT, czyli do 30 kwietnia;

· podatnicy podatku dochodowego nie wpisani do KRS muszą złożyć sprawozdanie do US do 10 lipca.

Sprawozdanie finansowe powinno być przesłane w odpowiednim terminie do KRS lub KAS. (Do KAS za pośrednictwem interfejsu webAPI lub aplikacji desktopowej, do KRS za pomocą portalu e-KRS). Jednostki nie muszą składać sprawozdania do Urzędu Skarbowego, robi to za nich KRS lub KAS.

Struktury (schematy xsd) dla sprawozdań są publikowane na stronach Ministerstwa Finansów i dotyczą następujących jednostek: jednostka mała, jednostka mikro, jednostka inna, bank, zakład ubezpieczeń, spółdzielcza kasa oszczędnościowo-kredytowa, dom maklerski, organizacja pożytku publicznego.

Struktury sprawozdań finansowych są zgodne z obowiązującymi od 2016 roku załącznikami do ustawy o rachunkowości. Każda ze struktur zawiera od kilku do kilkunastu odrębnych sprawozdań (tzw. sprawozdań cząstkowych), takich jak: wprowadzenie do sprawozdania finansowego, bilans, rachunek zysków i strat, zestawienie zmian w kapitale, rachunek przepływów oraz dodatkowe objaśnienia.

Niektóre ze sprawozdań posiadają warianty, np. rachunek zysków i strat w wariancie kalkulacyjnym lub porównawczym, rachunek przepływów sporządzany metodą pośrednią lub bezpośrednią. W strukturach znajdują się też dane objaśniające w postaci not składanych jako załączniki oraz sprawozdanie zawierające informacje o rozliczeniu podatku dochodowego.

System Softlab ERP umożliwia sporządzenie sprawozdania finansowego w wymaganym formacie dla wszystkich jednostek, dla których udostępniono struktury xsd. Jednakże z uwagi na to, iż system ten przeznaczony jest przede wszystkim dla przedsiębiorstw określanych jako jednostki inne lub małe, to pełne definicje sprawozdań cząstkowych w systemie ERP (z wzorcowymi kontami) są dostępne tylko dla tych dwóch typów jednostek. Dla pozostałych jednostek, takich jak: jednostka mikro, organizacja pożytku publicznego czy zakład ubezpieczeń, również można przygotować sprawozdanie, z tym że wymaga to większego nakładu pracy przy konfiguracji po stronie bazy ERP.

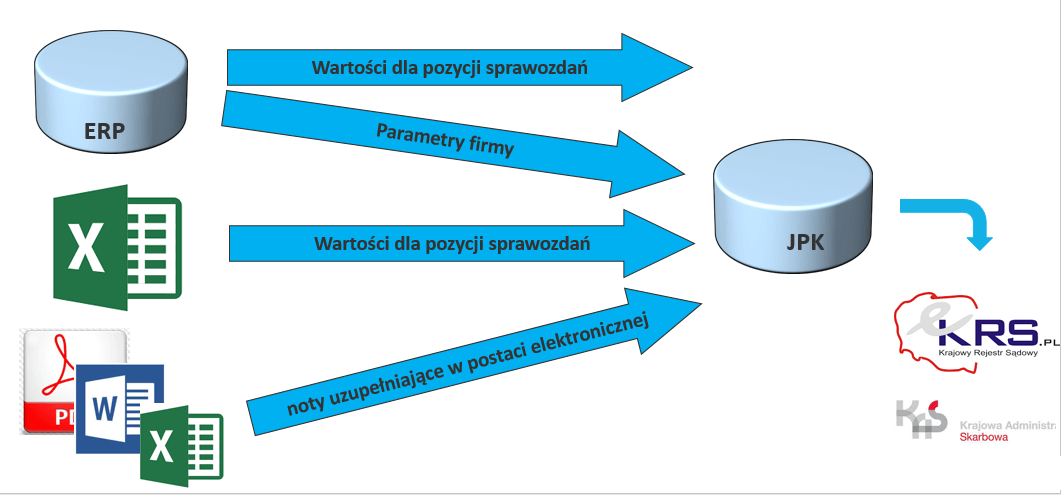

Rozwiązanie wspierające nowe obowiązki raportowania wykorzystuje dwa moduły systemu Softlab ERP:

· moduł JPK (baza JPK) – tu kompletuje się paczkę z wymaganymi sprawozdaniami cząstkowymi, pobierając dane z modułu FK lub z plików xls. Paczkę uzupełnia się o dodatkowe objaśnienia w postaci załączników. Na podstawie zgromadzonych danych generuje się plik xml, który po uprzednim podpisaniu można pobrać i zamieścić na stronie e-KRS lub wysłać za pomocą interfejsu do KAS;

· moduł FK (baza ERP) – tu definiuje się i sporządza sprawozdania cząstkowe takie, jak: bilans, rachunek zysków i strat, zestawienie zmian w kapitale. Pozycje tych sprawozdań wiąże się z odpowiednimi pozycjami struktur logicznych sprawozdań finansowych w module JPK (JPK SF).

Rys. Schemat rozwiązania

Jako bazę do sprawozdań cząstkowych wykorzystuje się sprawozdania dostępne w systemie ERP w module Kontroling. Jeśli użytkownik systemu ERP korzysta już ze sprawozdań finansowych, nie ma potrzeby ich ponownego definiowania – wystarczy przemapowanie dotychczasowych pozycji na pozycje pliku JPK.

Możliwe jest również zasilenie modułu JPK danymi z plików xls. Pliki xls muszą być sporządzone w odpowiednich formatach generowanych z systemu Softlab ERP.

Czytaj więcej:

· Proces przygotowania i wysyłania e-sprawozdania w formacie JPK