Przeglądarka Obroty na kontach została wzbogacona o możliwość analizy kont przeciwstawnych do bieżącego dekretu. Możliwe jest podejrzenie konta przeciwstawnego użytego nawet w zapisie jednostronnym i nawet gdy kont przeciwstawnych jest wiele (np. konta przeciwstawne do księgowania kwoty brutto na fakturze zakupu). Funkcja ta sprawdzi się np. podczas analizy przychodów i kosztów z faktur. Do tej pory w ewidencji księgowej były widoczne konta przeciwstawne tylko w przypadku dekretów dwustronnych.

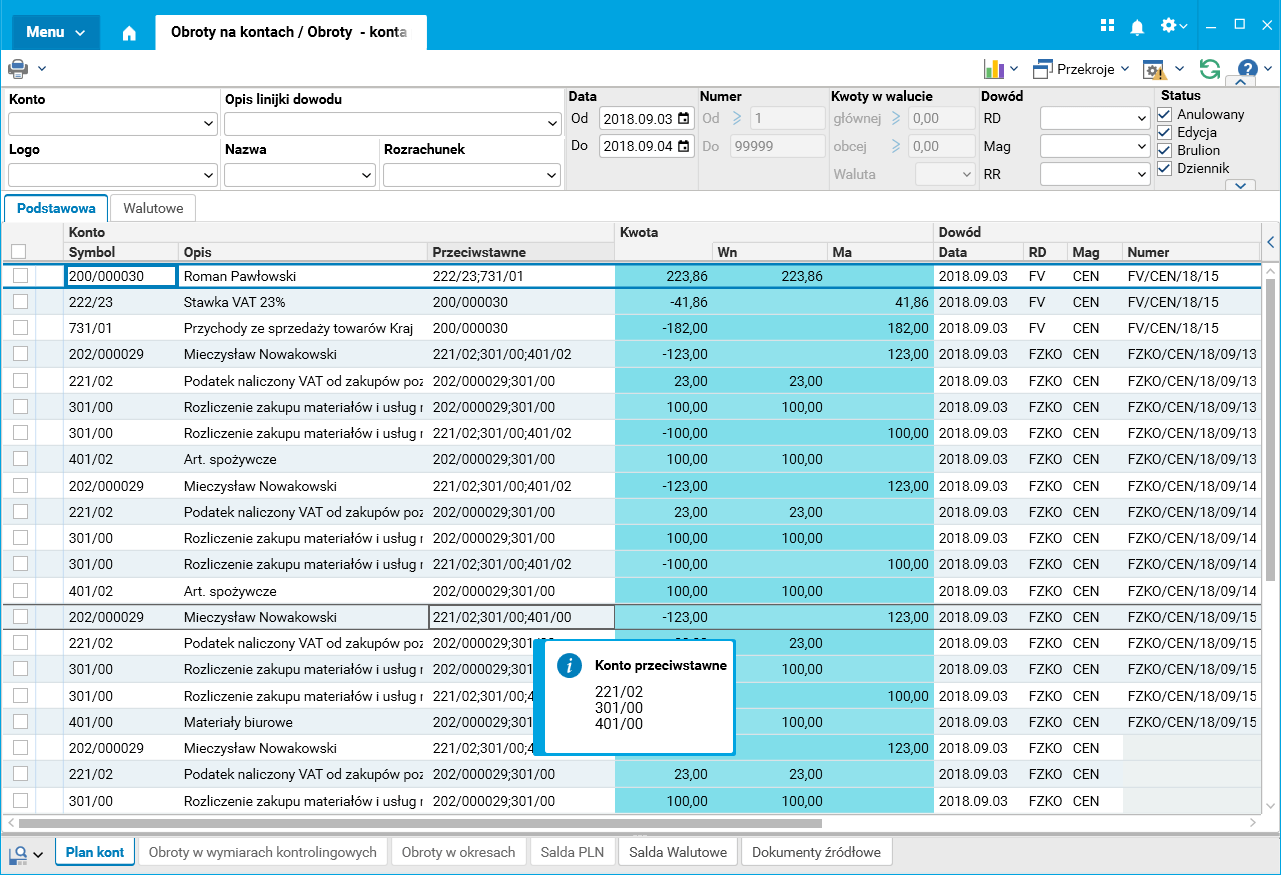

W przeglądarce Obroty na kontach został dodany nowy przekrój Obroty-Konta przeciwstawne, w którym dodano informacje o koncie przeciwstawnym. Informacje te dostępne są w kolumnie Konto;Przeciwstawne (lista kont oddzielonych średnikiem), a także w okienku z podpowiedzią (hint) wyświetlanym po umieszczeniu kursora myszki na danym polu (lista kont jedno pod drugim). Możemy tutaj przeanalizować podwójny zapis na kontach, nawet jeśli dekrety są zbudowane jednostronnie. Możliwe jest też wyszukiwanie dekretów po koncie przeciwstawnym.

Rys. Przekrój Obroty-Konta przeciwstawne

Funkcjonalność przedstawia zbiór kont przeciwstawnych dla danej strony dekretu w następujący sposób:

· Jeśli mamy do czynienia z dekretem dwustronnym, widoczne jest konto z przeciwnej strony.

· Jeśli dla danego rodzaju dowodu są włączone operacje proste, wówczas bierzemy pod uwagę wszystkie konta z przeciwnej strony w ramach danej operacji prostej.

· W przypadku, kiedy nie są stosowane operacje proste, bierzemy pod uwagę wszystkie konta z linijek danego dokumentu ze strony przeciwnej.

Uwaga! Operacją prostą jest zbiór kolejnych dekretów (linijek) w dokumencie księgowym, które powodują równoczesną i równą co do wielkości zmianę w stanie aktywów i pasywów (lub kosztów i przychodów), niezależnie od tego, czy dekrety są jednostronne, czy dwustronne. Na przykład w następującym księgowaniu faktury zakupu:

|

Lp |

Kwota |

WN |

MA |

|

Lp.1 |

123 zł |

|

MA 200 |

|

Lp.2 |

100 zł |

WN 403 |

|

|

Lp.3 |

23 zł |

WN 221 |

|

|

Lp.4 |

100 zł |

WN 510 |

MA 490 |

Mamy dwie operacje proste: pierwszą jest rozksięgowanie kwoty brutto na konto kosztu i podatku VAT naliczonego (dekrety Lp.1 do 3), a drugą jest przeniesienie wartości netto przez konto rozliczenia kosztów (dekret Lp.4).

Uwaga! System analizuje i identyfikuje operacje proste w momencie przenoszenia dowodu do brulionu. Z tego względu dekrety dowodów pozostających w edycji nie będą w przeglądarce wykazywać konta przeciwstawnego na podstawie operacji prostych.