System Softlab ERP by Asseco został wzbogacony o mechanizm wzorcowego planu kont, który powstał w celu usprawnienia zarządzania planem kont w jednostkach wielofirmowych.

Potrzeba biznesowa

W jednostkach wielofirmowych, takich jak grupy kapitałowe, niezmiernie ważne jest zapewnienie spójności planu kont we wszystkich firmach grupy. Spójność kont jest bowiem elementem, który ułatwia analizę danych oraz sporządzanie skonsolidowanych sprawozdań.

Ograniczenia – co chcieliśmy usprawnić

Plan kont w systemie Softlab ERP by Asseco jest słownikiem definiowanym odrębnie dla każdej firmy, więc teoretycznie konta w każdej spółce mogą mieć różną strukturę, symbole oraz parametry. Istnieje wprawdzie możliwość kopiowania konta z firmy do firmy, co zapewnia zgodność symboli kont na moment definiowania planu kont, ale w trakcie pracy z systemem każda z organizacji może samodzielnie zakładać nowe konta. System nie kontroluje czy są one identyczne jak w innych firmach.

Jak to usprawniliśmy

Aby umożliwić kontrolę zakładanych kont z obowiązującym dla wszystkich firm wzorcem, w systemie Softlab ERP by Asseco został dodany mechanizm wzorcowego planu kont.

Służy on do:

- kontroli symboli kont w zakładowych planach kont poszczególnych firm z symbolami występującymi we wzorcu,

- kontroli parametrów kont z parametrami wzorca,

- automatycznego zakładania kont podczas rejestrowania dowodów księgowych.

Wzorcowy plan kont jest słownikiem zawierającym definicję kont syntetycznych oraz definicję ich budowy analitycznej. Ma on strukturę i parametry zbliżone do kartoteki planu kont, a główną różnicą w budowie kont wzorcowych jest możliwość wykorzystania tzw. słowników analitycznych jako kolejnych segmentów konta. Syntetyczne konta wzorcowe łączone są w grupy kont, a te z kolei w zestawy, które stanowią wzorzec kont dla firmy w danym roku. Jeden zestaw kont może być używany w wielu firmach oraz latach.

Wzorcowy plan kont oraz kontrola kont ze wzorcem w zależności od potrzeb może być włączony tylko dla wybranej firmy, dla wybranej grupy spółek lub we wszystkich przedsiębiorstwach. Mechanizm jest aktywowany dla każdego roku (po dołączeniu zestawu dla danej firmy i roku). Kontrolę kont można włączyć dla całego zestawu lub tylko dla wybranych kont syntetycznych w wybranych firmach i latach. Po włączeniu mechanizmu kontroli system nie pozwoli na założenie nowego konta księgowego niezgodnego z definicją zawartą we wzorcu.

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

W jednostce dominującej grupy kapitałowej zdefiniowano plan kont, dostosowując go do potrzeb skonsolidowanej sprawozdawczości. W celu uproszczenia procesu konsolidowania danych z jednostek zależnych podjęto decyzję, aby plany kont w tychże jednostkach były identyczne. Wykorzystano mechanizm wzorcowego planu kont, który ma zapewnić zgodność planów kont w poszczególnych jednostkach. Krótki opis mechanizmu oraz jego działania zostały przedstawione na poniższych przykładach.

Przykład 1:

W jednostce dominującej ALFA zdecydowano, iż konta zespołu 4 mają być identyczne we wszystkich jednostkach grupy kapitałowej, co zapewni łatwiejsze sporządzenie porównawczego rachunku wyników.

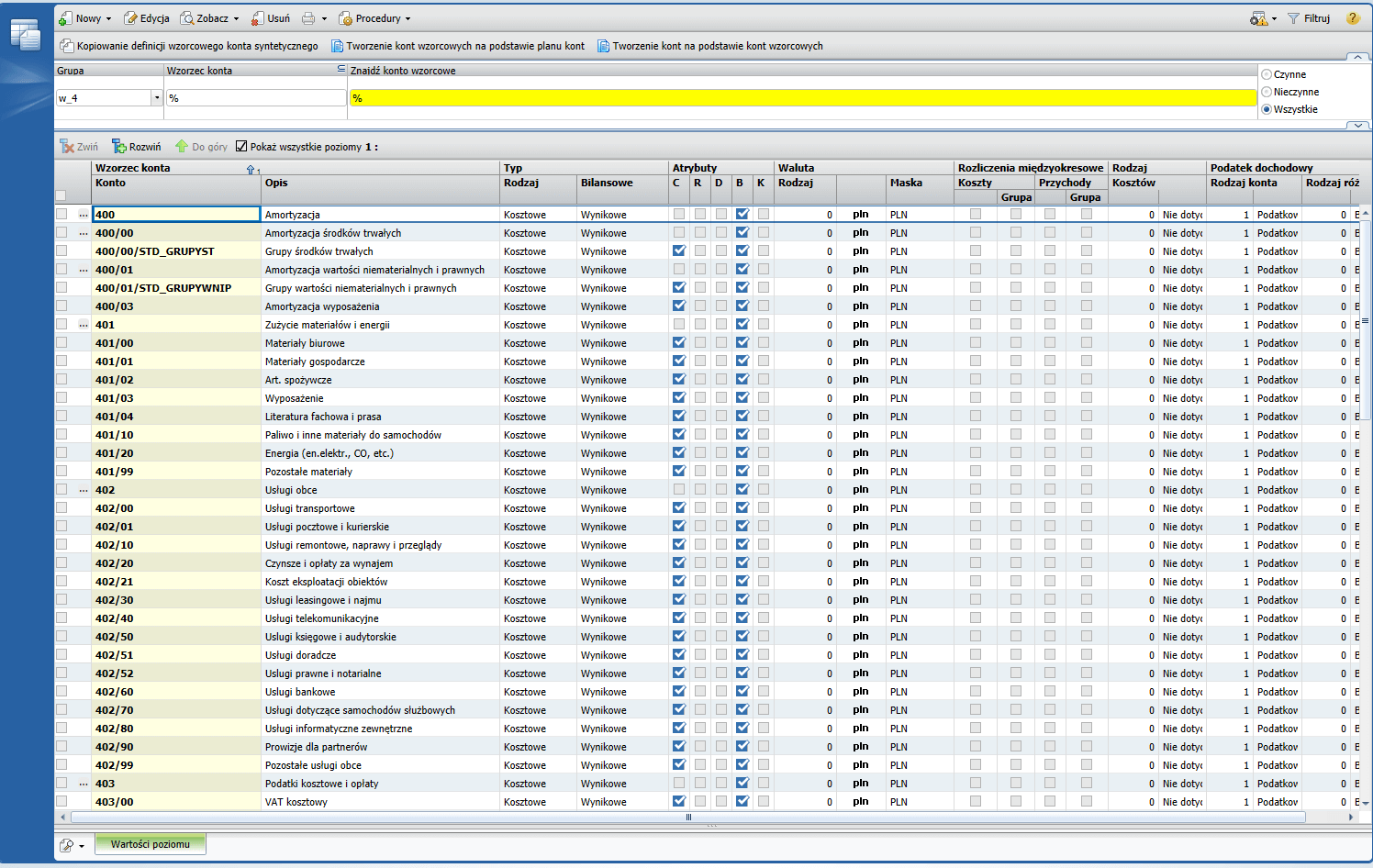

W tym celu (wykorzystując słownik Definicja kont wzorcowych) zdefiniowano wzorzec kont zespołu 4 (w_4). Wzorzec zawiera konta syntetyczne o symbolach od 400 do 490 oraz definicję kont analitycznych. Niektóre z kont wykorzystują słowniki analityczne zawierające (jak np. konto 400) grupy środków trwałych. Każde z kont we wzorcu ma swój opis oraz zdefiniowane parametry: rodzaj konta, bilansowość, walutowość, itp.

Rysunek 1. Definicja wzorcowych kont zespołu 4

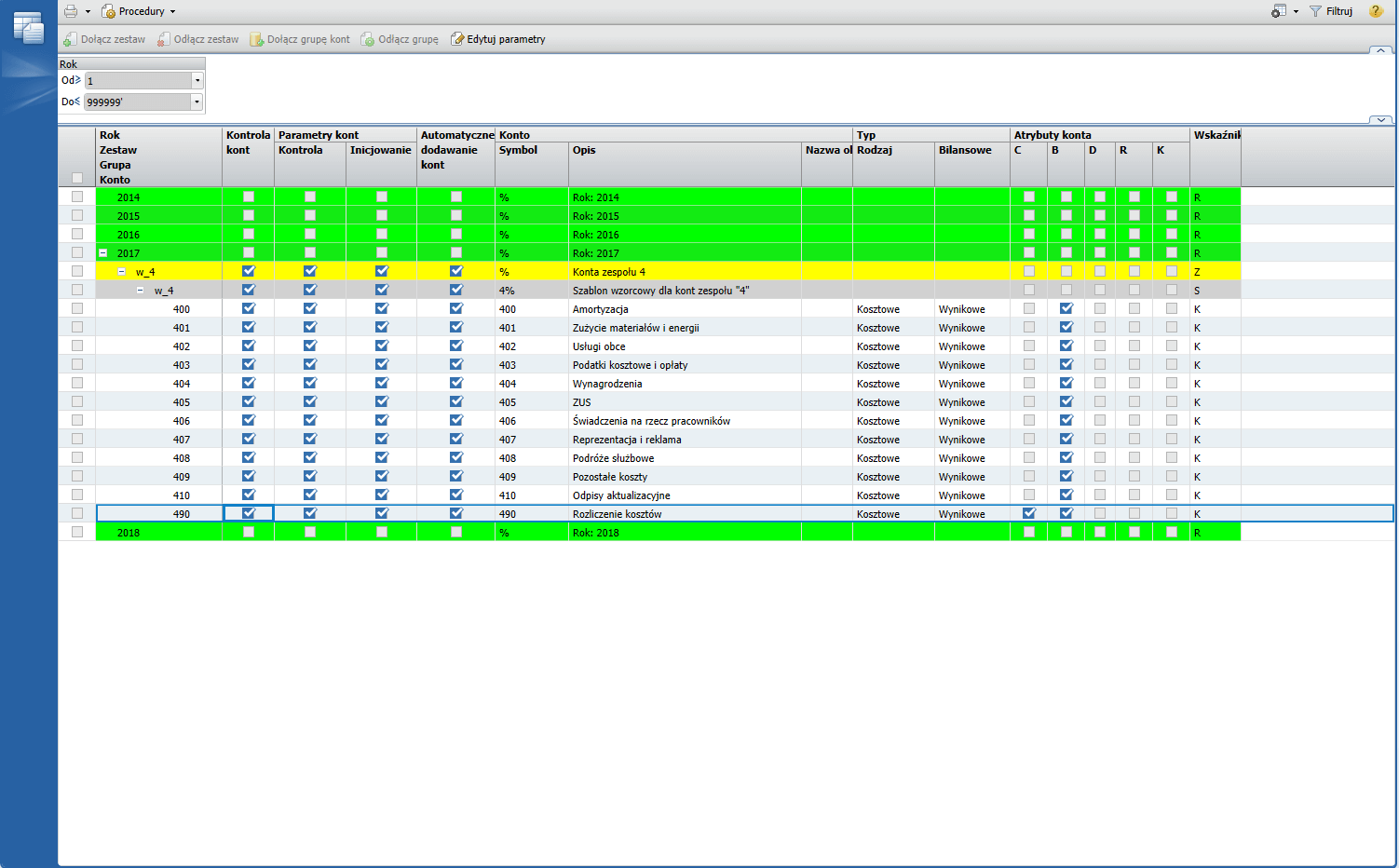

Zdefiniowany wzorzec podłączono do wszystkich firm grupy kapitałowej oraz aktualnego roku. Podczas podłączania wzorca do spółki należy dodatkowo wskazać, czy (oraz z jaką dokładnością) system ma kontrolować zgodność symboli i parametrów poszczególnych kont. Kontrolę symboli kont możemy włączyć na poziomie zestawu kont, na poziomie grupy kont lub na poziomie poszczególnych kont syntetycznych.

Rysunek 2. Kontrola kont włączona na poziomie zestawu w_4

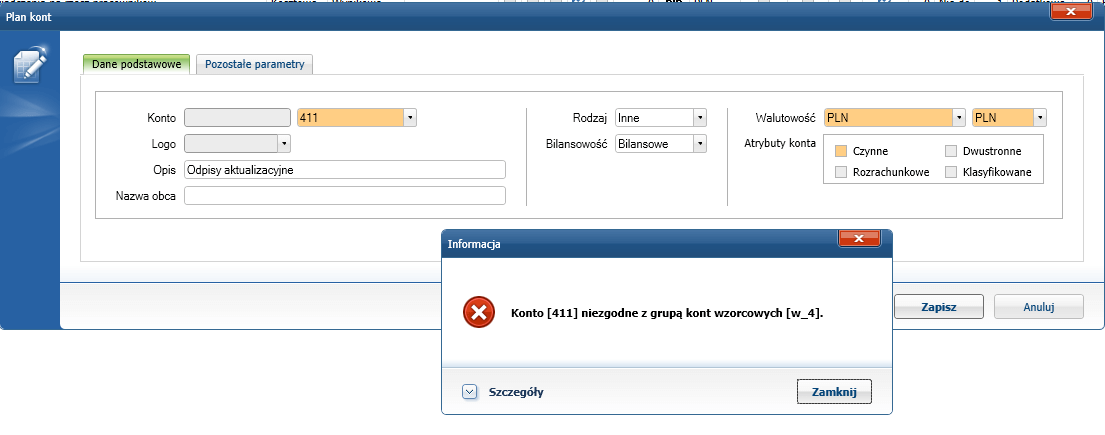

Przy włączonej kontroli kont na poziomie zestawu, nie możemy dopisać żadnego konta niezgodnego z podłączonym zestawem. Próba dopisania konta syntetycznego, które nie znajduje się w zestawie w_4 np. o symbolu 411 w roku 2017 kończy się komunikatem o błędzie:

Rysunek 3. Próba zdefiniowania konta o symbolu niezgodnym z wzorcem

Przykład 2:

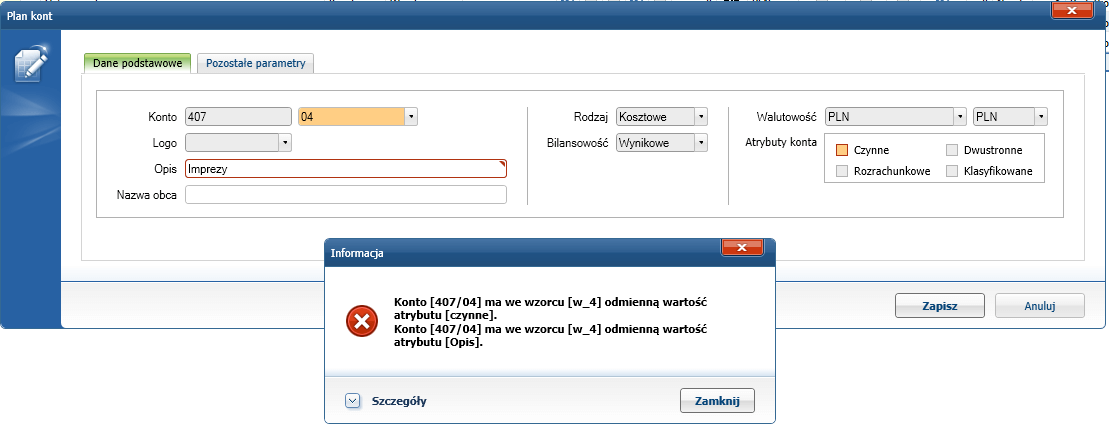

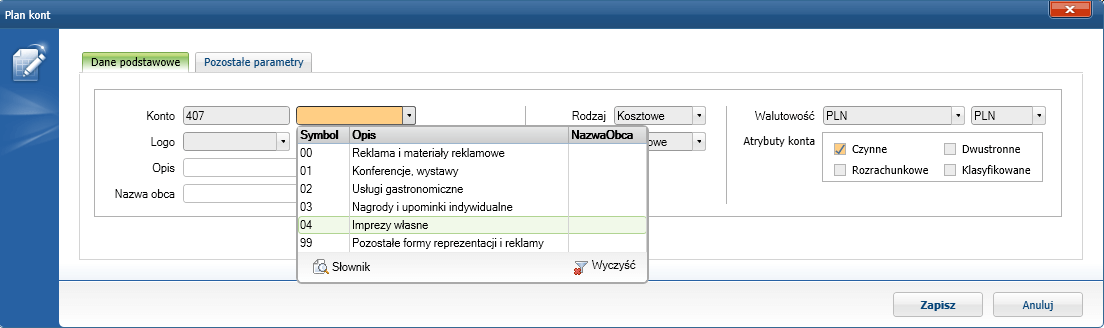

W jednostce zależnej BETA grupy kapitałowej dział księgowości chce zdefiniować nowe konto syntetyczne o symbolu 407/04 i opisie „Imprezy”. Po wprowadzeniu symbolu i opisu, przy próbie zapisania danych, wyświetlany jest komunikat o niezgodności opisu konta oraz atrybutu Czynne z wzorcem.

Rysunek 4. Próba zdefiniowania konta o parametrach niezgodnych z wzorcem

W takim przypadku pracownik działu możne ręcznie poprawić opis konta oraz zmienić atrybut na zgodny ze wzorcem, a następnie zapisać dane.

Można również wykorzystać mechanizm wzorcowego planu kont już w momencie wpisywania symbolu konta i wybrać konto z wartości dostępnych na liście rozwijanej (zgodnych ze zdefiniowanym wzorcem). Wówczas zarówno opis konta, jaki i jego wszystkie parametry zostaną automatycznie przepisane z wzorca, co pozwoli uniknąć pomyłki, przyspieszy pracę, a jednocześnie zapewni spójność planu kont w jednostce zależnej z planem kont w jednostce dominującej.

Rysunek 5. Posługiwanie się definicją kont wzorcowych na etapie definiowania kont w zakładowym planie kont

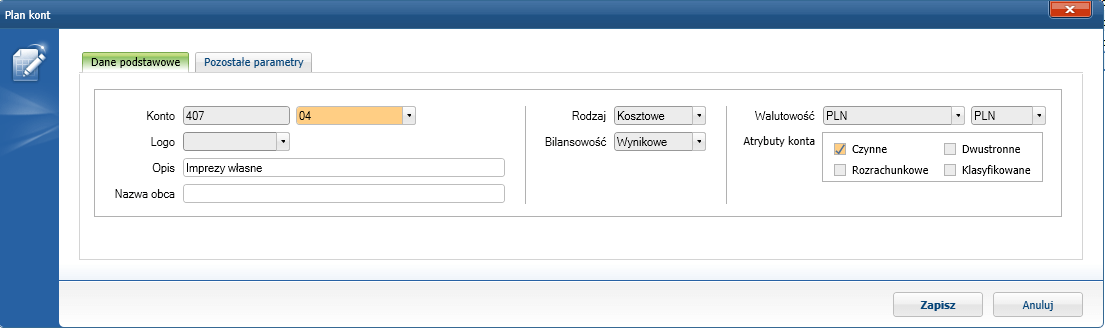

Rysunek 6. Wszystkie parametry konta uzupełnione na podstawie konta wzorcowego

Jakie to daje korzyści

- Skrócenie czasu potrzebnego na sporządzanie skonsolidowanych sprawozdań finansowych.

- Usprawnienie procesu porównywania danych księgowych dla poszczególnych firm przez dział księgowy jednostki dominującej.

- Kontrola spójności planu kont (symbole kont, opisy kont) we wszystkich firmach.

- Kontrola spójności parametrów kont we wszystkich firmach.

Autor wpisu: Jolanta Socha