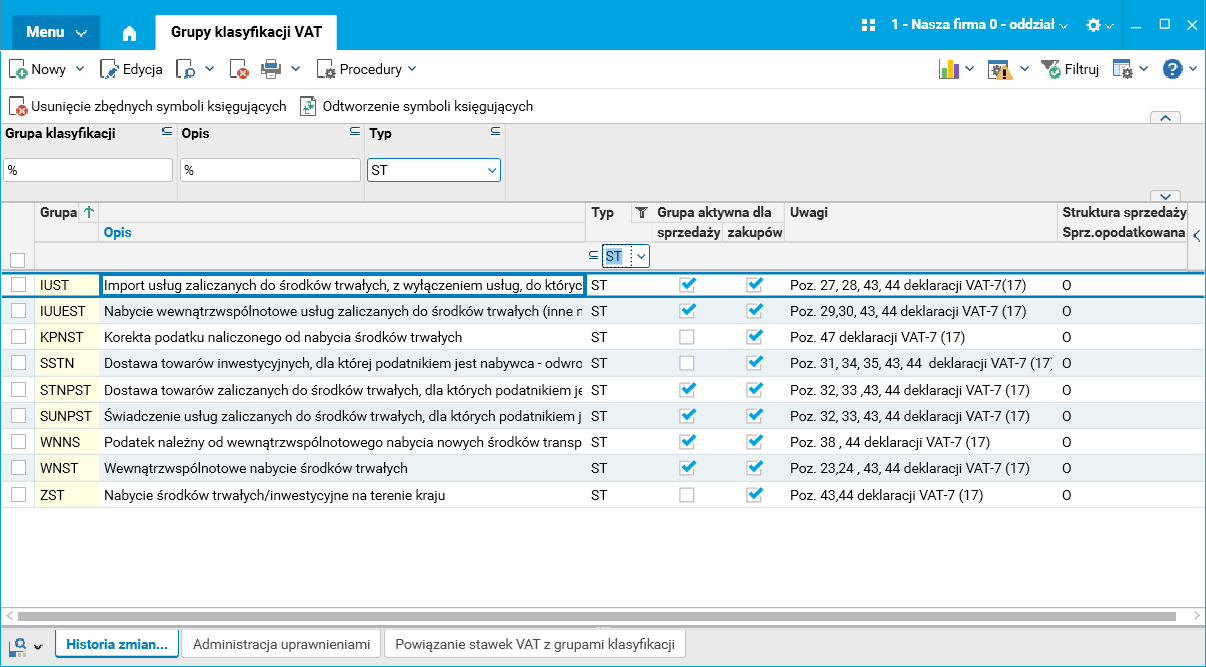

Dodano brakujące grupy klasyfikacji dla typu ST – Środki trwałe, dotyczące zdarzeń wykazywanych w deklaracji VAT-7 po stronie podatku naliczonego.

Zostały uzupełnione grupy klasyfikacji umożliwiające prawidłowe rozdzielenie podatku naliczonego od transakcji zakupu środków trwałych (ST) i pozostałych transakcji (POZ). Nowe grupy pozwalają odpowiednio rozliczyć podatek VAT naliczony od zakupu środków trwałych kwalifikowanych jako import usług oraz transakcje odwrotnego obciążenia.

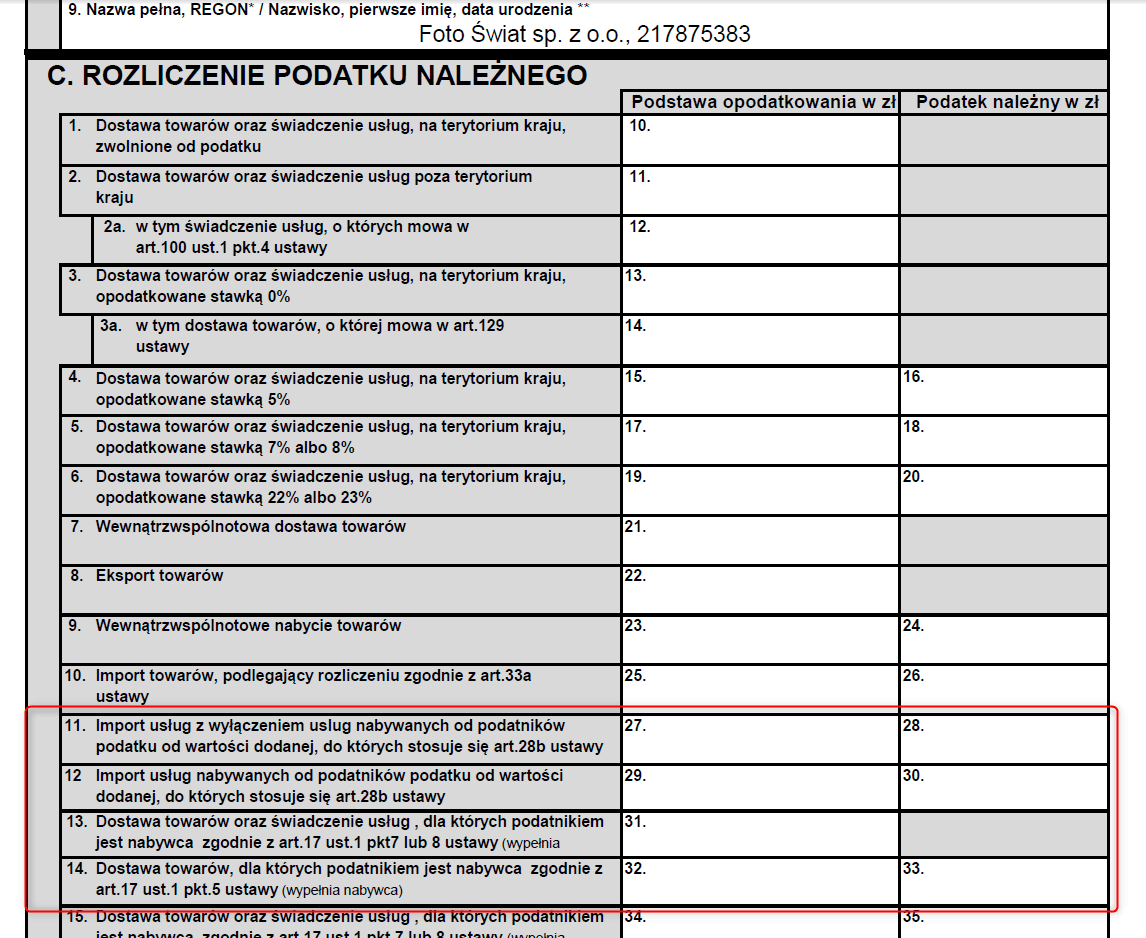

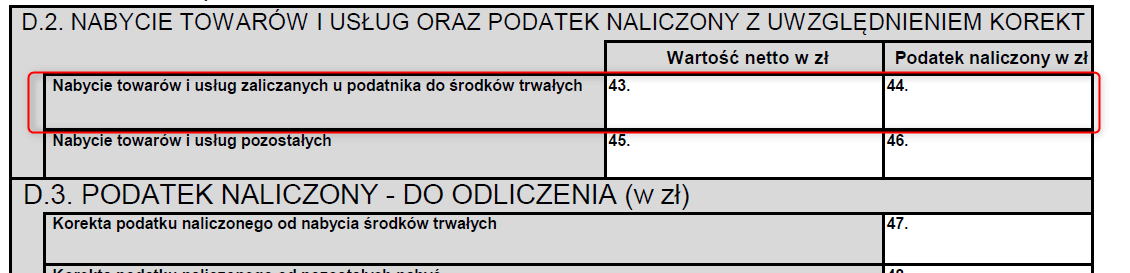

Nowe grupy dotyczą następujących pozycji deklaracji VAT-7:

Rys. Deklaracja VAT-7, pozycje deklaracji VAT-7 które uwzględniają nowe grupy klasyfikacji VAT

Poniżej lista nowych grup klasyfikacji dla typu ST – Środki trwałe:

· IUST – Import usług zaliczanych do środków trwałych, z wyłączeniem usług, do których stosuje się art. 28b ustawy o VAT. Grupa klasyfikacji została uwzględniona w symbolach pozycji deklaracji VAT: SPRZ_IU i ZAK_ST. W deklaracji VAT-7 wersja 17 odpowiada to pozycjom 27, 28, 43, 44.

· IUUEST – Nabycie wewnątrzwspólnotowe usług zaliczanych do środków trwałych (inne niż transport wewnątrzwspólnotowy), do których stosuje się art. 28b ustawy o VAT. Grupa klasyfikacji została uwzględniona w symbolach pozycji deklaracji: SPRZ_IUUE i ZAK_ST. W deklaracji VAT-7 wersja 17 odpowiada to pozycjom 29, 30, 43, 44.

· STNPST – Dostawa towarów, dla których podatnikiem jest nabywca art. 17 ust. 1 pkt 5 (dotyczący odwrotnego obciążenia) ustawy. Grupa klasyfikacji została uwzględniona w symbolach pozycji deklaracji: SPRZ_ OO1 i ZAK_ST. W deklaracji VAT-7 wersja 17 odpowiada to pozycjom 32, 33, 43, 44.

· SUNPST – Świadczenie usług, dla których podatnikiem jest nabywca art. 17 ust. 1 pkt 5 (dotyczącego odwrotnego obciążenia) ustawy o VAT. Grupa klasyfikacji została uwzględniona w symbolach pozycji deklaracji VAT: SPRZ_ OOU1 i ZAK_ST. W deklaracji VAT-7 wersja 17 odpowiada to pozycjom 32, 33, 43, 44.

Rys. Słownik Grupy klasyfikacji VAT – Grupy klasyfikacji VAT dla nowego typu ST – Środki trwałe