Zmiana została wprowadzona, aby w ewidencji rejestrów VAT poprawnie obsłużyć korektę danych nabywcy oraz korektę daty sprzedaży. Zmiany związane z korektą danych dotyczą zarówno modułu LS, jak i FK. Poniżej opisane są tylko zmiany w module FK.

W systemie Softlab ERP by Asseco istniała dotychczas możliwość zmiany nabywcy oraz daty sprzedaży na korekcie faktury sprzedaży. Korekta taka jednak nie była poprawnie ujmowana w rejestrach VAT i JPK. Mechanizm wystawiania korekt dokumentów sprzedaży został tak zmodyfikowany, aby poprawnie wykazywać zmiany w rejestrach VAT, JPK i w rozrachunkach.

Korekty zaksięgowane w module finansowo-księgowym, z ustawioną odpowiednią przyczyną korekty, spowodują wygenerowanie dokumentów wewnętrznych. Dokumenty wewnętrzne w odpowiedni sposób wpływają na rejestry VAT i na stan rozrachunków. Zmiana nabywcy przenosi wartość faktury z nabywcy, który występuje na fakturze źródłowej, na kontrahenta występującego na korekcie. W poprzednich wersjach systemu wystawienie dokumentu korygującego zmieniającego kontrahenta nie miało takiego wpływu na rejestry VAT. Korekta daty sprzedaży zmienia wartość z daty pierwotnej na datę sprzedaży z korekty.

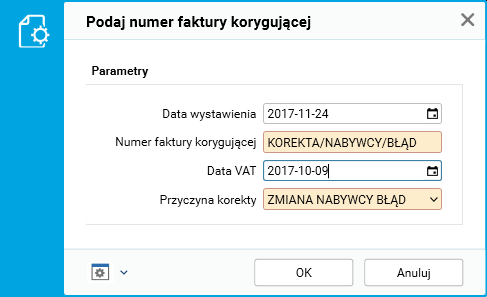

Procedura do wystawiania korekty faktury została rozszerzona o nowe przyczyny korekty.

Rys. Korekta faktury

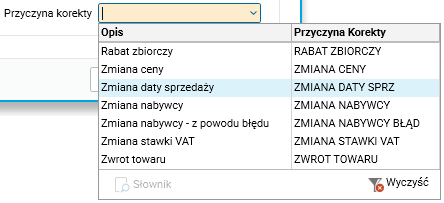

Na liście wyboru przyczyn korekty dodano następujące pozycje, których wybór wpływa na sposób księgowania korekty oraz jej ewidencję VAT i JPK:

· ZMIANA DATY SPRZ (Zmiana daty sprzedaży) – umożliwia korektę daty sprzedaży na fakturze. Tę przyczynę korekty wybieramy np. w sytuacji, gdy dostawa się opóźniła i w związku z tym towar dotarł do nabywcy w innym terminie, co spowodowało konieczność zmiany daty dostawy na poprawną. Data otrzymania towaru ma bezpośredni wpływ na datę powstania obowiązku podatkowego VAT (np. na przełomie miesięcy), dlatego konieczne jest wystawienie korekty faktury sprzedaży.

W ewidencji księgowej dla tego przykładu wykazywane są dwa dokumenty: faktura i korekta. W ewidencji JPK VAT widoczna jest faktura źródłowa oraz korekta wykazywana dwa razy: raz z wartością ujemną z pierwotną datą sprzedaży i drugi raz z wartością dodatnią ze zmienioną datą sprzedaży.

· ZMIANA NABYWCY (Zmiana nabywcy) – umożliwia korektę nabywcy. Tę przyczynę korekty wybieramy np. w sytuacji, gdy przed rozliczeniem faktury osoba prowadząca działalność gospodarczą zmarła (zgodnie z polskim prawem nikt nie może przejąć jednoosobowej działalności gospodarczej) i inny podmiot chce przejąć zobowiązania poprzedniego nabywcy. Zmianę wprowadzamy dokumentem korekty, aby wykazać zmianę nabywcy zarówno w ewidencji JPK VAT jak i na rejestrach VAT. Następuje również zmiana płatnika, co powoduje konieczność przeksięgowania należności między kontrahentami, operacja ta wykonywana jest dokumentami wewnętrznymi.

W tym przypadku w ewidencji JPK i VAT zostaną wykazane dwa dokumenty: faktura i korekta. Na fakturze będzie widoczny pierwotny nabywca. Korekta będzie wykazywana dwa razy: raz z wartością ujemną z nabywcą pierwotnym i raz z wartością dodatnią z nabywcą wymienionym na korekcie.

· ZMIANA NABYWCY BŁĄD (Zmiana nabywcy – z powodu błędu) – umożliwia korektę nabywcy. Tę przyczynę korekty wybieramy np. w sytuacji, gdy wprowadzony nabywca został wybrany błędnie, nie miał z transakcją nic wspólnego i nie przyjął faktury. Przy czym moment zauważenia błędu jest odsunięty w czasie i nie można już edytować dokumentu pierwotnego. Zmianę wprowadzamy dokumentem korekty, aby wykazać, że zmiana nastąpiła, ale w samej ewidencji nie chcemy wykazywać korekty, tylko pokazać fakturę źródłową ze zmienionym nabywcą. W przypadku zmiany nabywcy, który jest również płatnikiem, przeksięgowywane są również należności między kontrahentami.

W tym przypadku w ewidencji księgowej pojawiają się dwa dokumenty: faktura i korekta, natomiast w rejestrze sprzedaży VAT, jak również w ewidencji JPK VAT, wykazywana jest tylko faktura źródłowa, ale ze zmienionymi danymi nabywcy. Przeksięgowanie należności tworzone jest automatycznie i ewidencjonowane na dokumentach wewnętrznych.

Rys. Przyczyny korekty

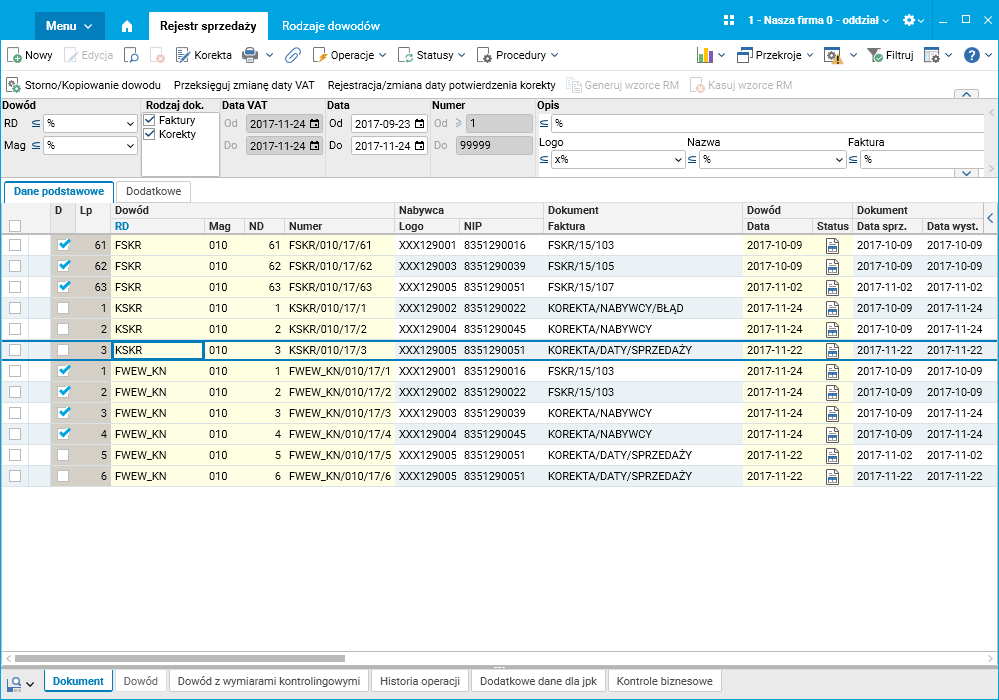

Poniżej można zobaczyć przykładowy zestaw faktur sprzedaży, korekt i dokumentów wewnętrznych.

Rys. Zestaw faktur sprzedaży, korekt i dokumentów wewnętrznych

W przykładowych danych zilustrowane są następujące faktury:

· FSKR/15/103 – faktura wystawiona z błędnym nabywcą (NIP 8351290016),

· FSKR/15/105 – faktura wystawiona z poprawnym nabywcą, którego należy skorygować (NIP 8351290039),

· FSKR/15/107 – faktura, do której należy wystawić korektę daty sprzedaży,

· KOREKTA/NABYWCY/BŁĄD – korekta do faktury FSKR/15/103 zmiana nabywcy (NIP 8351290022),

· KOREKTA/NABYWCY – korekta do faktury FSKR/15/105 zmiana nabywcy (NIP 8351290045),

· KOREKTA/DATY/SPRZEDAŻY – korekta do faktury FSKR/15/107 zmiana daty sprzedaży z 2017-11-02 na 2017-11-22.

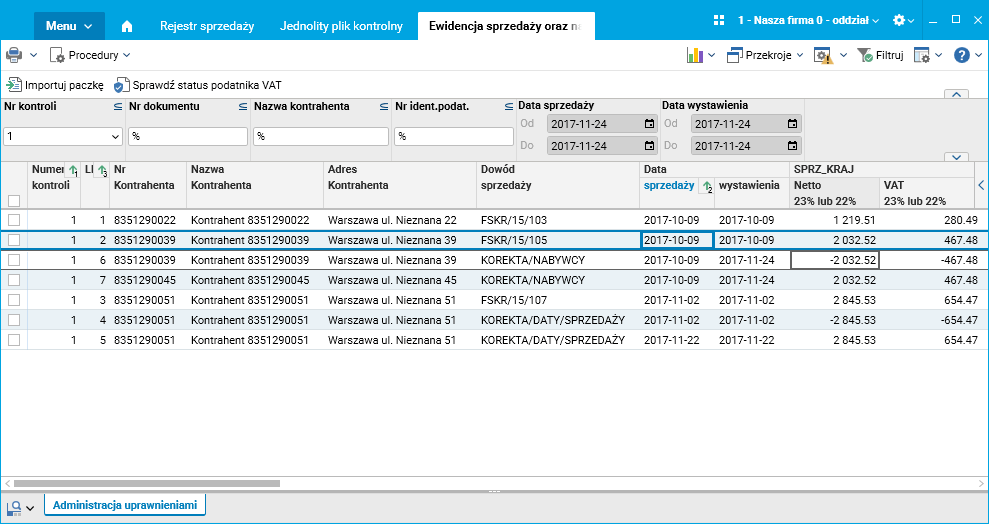

W ewidencji JPK wygląda to następująco:

Rys. Korekta niewartościowa w ewidencji JPK

Faktura FSKR/15/103 wystawiona jest na nabywcę o numerze NIP 8351290022. Korekta KOREKTA/NABYWCY/BŁĄD nie jest wykazywana.

Faktura FSKR/15/105 wystawiona jest na nabywcę z numerem NIP 8351290039, korekta KOREKTA/NABYWCY stornuje fakturę dla nabywcy o numerze NIP 8351290039 oraz tworzy kopię faktury, przenosząc jej wartości na kontrahenta o numerze NIP 8351290045.

Podobnie jest dla faktury FSKR/15/107. Wykazana jest ona z datą sprzedaży 2017-11-02, a korekta KOREKTA/DATY/SPRZEDAŻY stornuje fakturę z datą sprzedaży 2017-11-02 oraz tworzy jej kopię (faktury) z datą sprzedaży 2017-11-22 i przenosi na nią kwoty z pierwotnej faktury.