W systemie Softlab ERP by Asseco istnieje możliwość automatyzacji ujmowania przychodów w okresie wynikającym z daty sprzedaży, czyli zgodnym z okresem powstania kosztu, co pozwala zachować zasadę współmierności przychodów i kosztów.

Potrzeba biznesowa

Ustawa o podatku od towarów i usług dopuszcza możliwość późniejszego wystawienia faktury nawet do 15 dnia następnego miesiąca. Ujęcie przychodów w księgach rachunkowych z datą wystawienia faktury może powodować nieprawidłowe (co do okresu) zakwalifikowanie przychodu na gruncie prawa podatku dochodowego. Koniecznością staje się kontrolowanie przychodów ze sprzedaży zarówno towarów jak i usług z fakturami i ewentualne tworzenie dokumentów wewnętrznych zapewniających prawidłowe ujęcie przychodów w okresach zarówno ze względu na podatek VAT, jak i podatek dochodowy oraz ustawę o rachunkowości.

Ograniczenia – co chcieliśmy usprawnić

W systemie Softlab ERP by Asseco każdy zapis księgowy musi być powiązany z dokumentem. Zarówno należności, jak i przychody ze sprzedaży są księgowane najczęściej na podstawie faktur sprzedaży w okresie wynikającym z daty wystawienia faktury. Przypadek, kiedy data wystawienia faktury wskazuje na inny okres niż data sprzedaży umieszczona na fakturze, wymagał ręcznej obsługi. Należało w takiej sytuacji wystawić polecenie księgowania w okresie wynikającym z daty sprzedaży.

Jak to usprawniliśmy

W celu zapewnienia współmierności przychodów i kosztów w czasie oraz ułatwienia ewidencji podatkowej wprowadziliśmy mechanizm umożliwiający zaksięgowanie przychodu ze sprzedaży do okresu rozrachunkowego zgodnego z zaksięgowanym kosztem własnym sprzedaży.

Mechanizm korzysta z odrębnych kont analitycznych dla rozliczeń sprzedaży. W zależności od włączonego parametru globalnego, przychód ze sprzedaży na fakturze sprzedaży księgowany jest na konta rozliczeniowe sprzedaży, a księgowanie przychodu ze sprzedaży na konta przychodu odbywa się na sprzężonym do faktury dowodzie przeksięgowania.

Przykład księgowań:

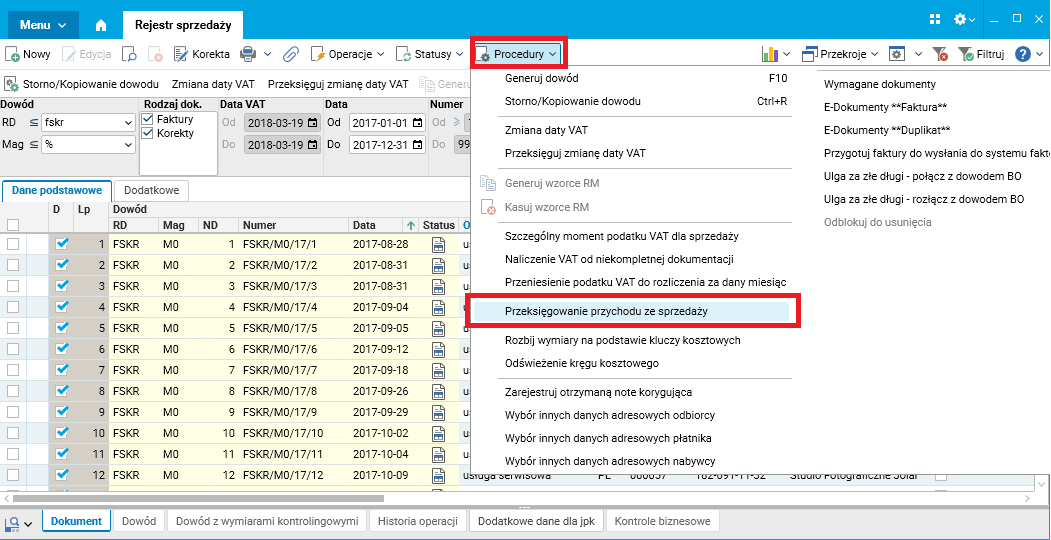

Przeksięgowania mogą być wykonywane automatycznie w momencie księgowania dokumentu źródłowego (faktury) lub po uruchomieniu procedury Przeksięgowanie przychodu ze sprzedaży dostępnej w rejestrze sprzedaży.

Rysunek 1. Procedura do przeksięgowania przychodu ze sprzedaży

Parametrami procedury są data, z jaką ma być zaksięgowany dowód przeksięgowania (inicjowana na podstawie daty sprzedaży dowodu źródłowego) oraz status tworzonego dowodu przeksięgowania (domyślnie – status Brulion).

Uruchomienie procedury powoduje wygenerowanie dowodu przeksięgowania z datą dowodu zgodną ze wskazaną datą, gdzie wartość przychodu ze sprzedaży przeksięgowana jest z konta rozliczenia sprzedaży na konta przychodu ze sprzedaży.

Stosowanie opisanego sposobu księgowania można włączyć w dowolnym momencie, wymaga to jednak odpowiedniego skonfigurowania schematów księgowana dla dokumentów sprzedaży.

Dodatkowo, system Softlab ERP by Asseco wyposażony jest w funkcje kontrolne i przekroje, które wskazują dokumenty, dla których powinny zostać dokonane przeksięgowania.

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

Przykład 1:

Dokonano sprzedaży pod koniec sierpnia 2017 roku, data sprzedaży to 28 sierpnia 2017 roku, fakturę wystawiono 29 sierpnia 2017. Faktura została ujęta w księgach rachunkowych z datą wystawienia, czyli 29 sierpnia. Ponieważ data wystawienia i data sprzedaży pochodzą z tego samego okresu finansowego, przychody ze sprzedaży zostały zaksięgowane na podstawie faktury bezpośrednio na konta zespołu 7 („Przychody”), zgodnie z rodzajami handlowymi czyli na konto 731 („Towary”) i konto 741 („Materiały”).

Rysunek 2. Dokument oraz zapisy na kontach dla faktury z datą sprzedaży i wystawienia w tym samym okresie

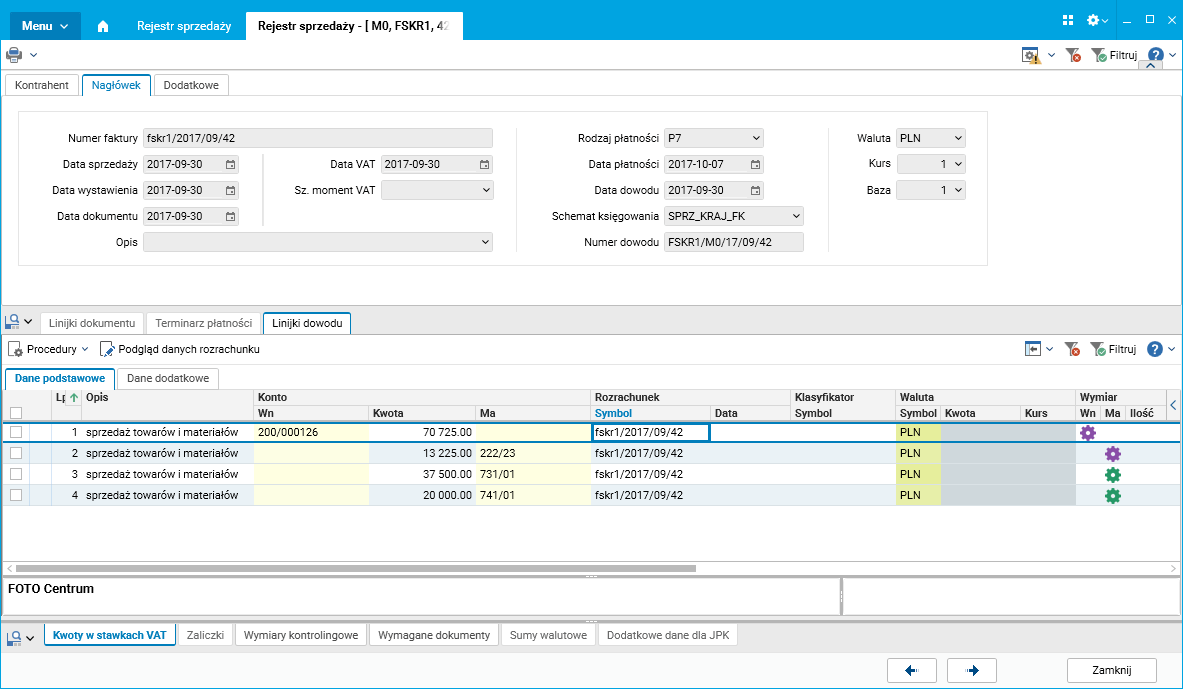

Przykład 2:

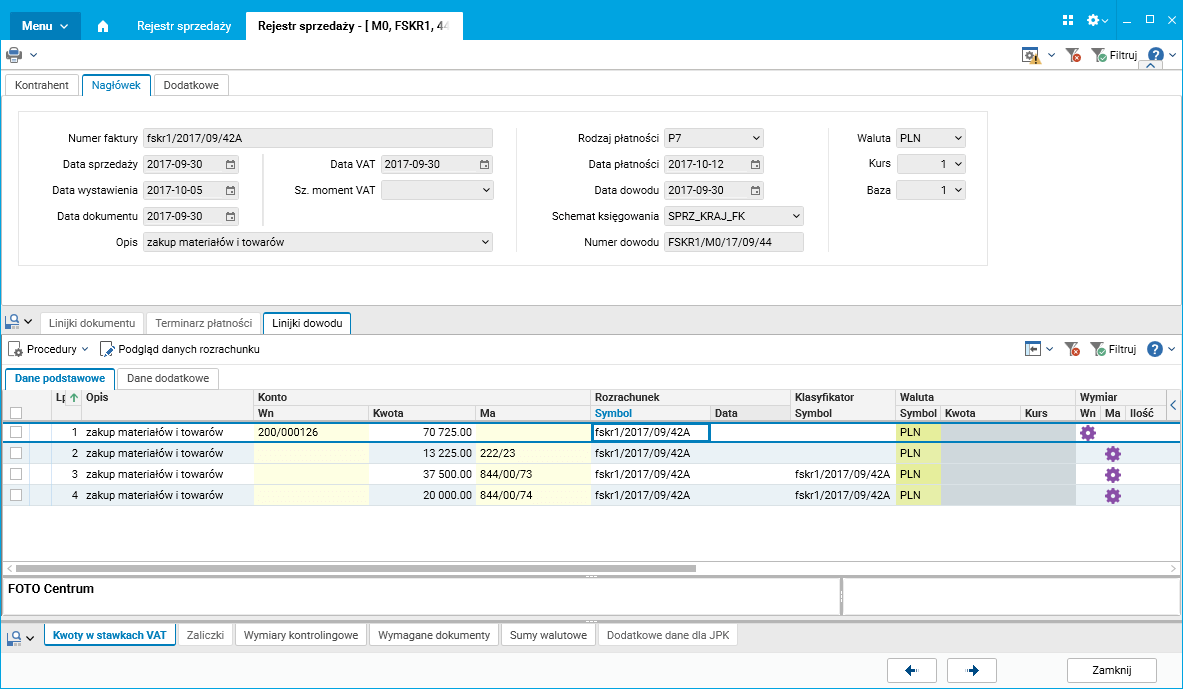

Dokonano sprzedaży pod koniec sierpnia 2017 roku (data sprzedaży to 28 sierpnia 2017 roku), fakturę wystawiono 5 września 2017. Faktura została ujęta w księgach rachunkowych z datą wystawienia, czyli 5 września, dokument został opatrzony datą VAT równą dacie sprzedaży, co pozwoliło na prawidłowe ujęcie kwoty netto oraz kwoty VAT w ewidencji VAT. Aby zapewnić prawidłowe ujęcie przychodu ze sprzedaży, kwoty netto na fakturze zostały zaksięgowane na konto rozliczeniowe 844 oraz przeksięgowane z tego konta na konto przychodowe dokumentem PK z datą sprzedaży. Poniżej dokumenty oraz zapisy księgowe z nimi związane.

Rysunek 3. Dokument oraz zapisy na kontach dla faktury z datą sprzedaży w innym okresie niż data wystawienia

Rysunek 4. Dokument oraz zapisy na kontach dokumentu przeksięgowania

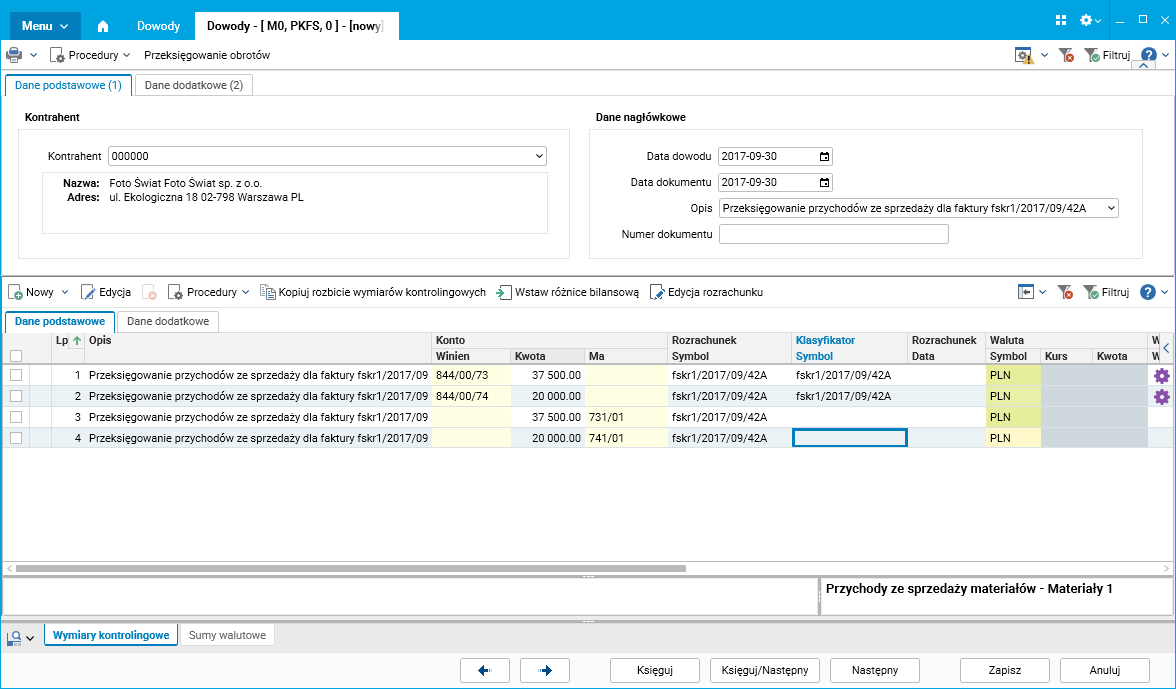

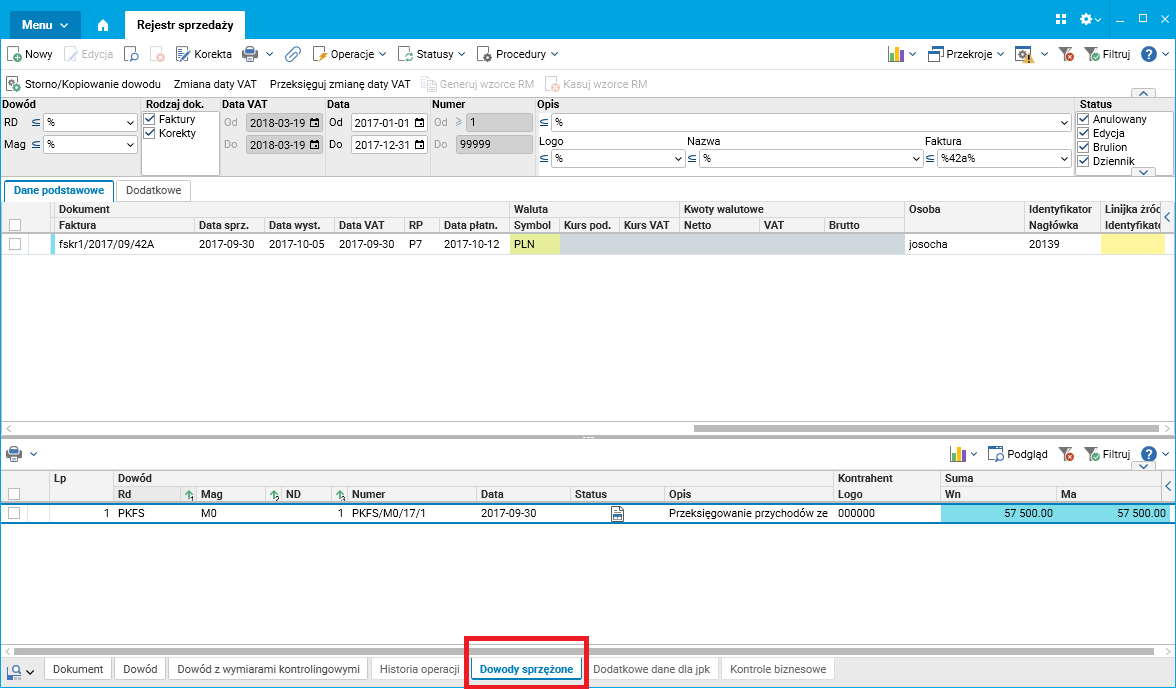

Utworzony dowód przeksięgowania wygenerowany jest jako dowód sprzężony do źródłowej faktury sprzedaży (Zakładka: Dowody sprzężone).

Rysunek 5. Dowód przeksięgowania jako dowód sprzężony

Jakie to daje korzyści

- Automatyczne tworzenie dokumentów przeksięgowujących.

- Kontrola, czy wystawiono dokumenty przeksięgowujące, zapobiegająca pomyłkom i nieprawidłowościom w księgach rachunkowych.

Autor wpisu: Jolanta Socha