W wersji 84, moduł finansowo- księgowy systemu Asseco ERP został wzbogacony o kontrolery należnego i naliczonego podatku VAT, przeznaczone do weryfikacji i kontroli danych związanych z podatkiem VAT. Każdy z kontrolerów zawiera etap pozwalający uzgodnić kwoty netto oraz VAT wykazywane w rejestrach VAT oraz w deklaracji VAT-7.

Ordynacja podatkowa wprowadziła obowiązek comiesięcznego raportowania ewidencji VAT w postaci jednolitego pliku kontrolnego. Raportowane dane powinny być zgodne ze złożoną deklaracją VAT-7.

Ograniczenia na dziś – co chcieliśmy usprawnić

System nie dostarczał informacji o dokumentach składających się na poszczególne kwoty w deklaracji VAT-7 i nie było możliwości prostego porównania deklaracji z rejestrami i wykrycia różnic.

Celem zmian było dostarczenie rozwiązania, które spełni wymaganie zgodności danych wykazywanych w deklaracji VAT-7 oraz w jednolitym pliku kontrolnym oraz pozwoli w szybki sposób zaprezentować ewentualne różnice w poszczególnych pozycjach. Wykazanie różnic to także sygnał iż należy dokonać korekty albo jednolitego pliku kontrolnego albo deklaracji.

W jaki sposób to zrobiliśmy – jak to działa

W ramach prac nad kontrolerem VAT stworzyliśmy wiele funkcji sprawdzających kompletność i poprawność danych w rejestrach. Jedną z funkcji kontrolnych wchodzących w skład kontrolerów jest właśnie uzgodnienie kwot netto oraz kwot podatku VAT wykazywanego w rejestrach z kwotami wykazywanymi w deklaracji VAT sporządzonej i wysłanej elektronicznie. W dedykowanym słowniku przedstawiane są kwoty z deklaracji VAT-7 pobrane z pliku xml zapamiętanego w module e-deklaracje oraz sumaryczne kwoty z rejestru sprzedaży lub zakupów pogrupowane według pozycji deklaracji VAT-7, które są takie same jak kolumny raportowane w JPK. Kwoty te są porównywane ze sobą a ewentualne rozbieżności są traktowane jako błąd.

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

Kontroler VAT może być wykorzystany przez osoby sprawujące nadzór nad ewidencją VAT w działach księgowości we wszystkich firmach prowadzących ewidencję VAT i na jej podstawie sporządzających deklarację VAT-7.

Przypadki użycia

Przykład 1:

Kwoty, które powinny być wykazane w deklaracji VAT-7

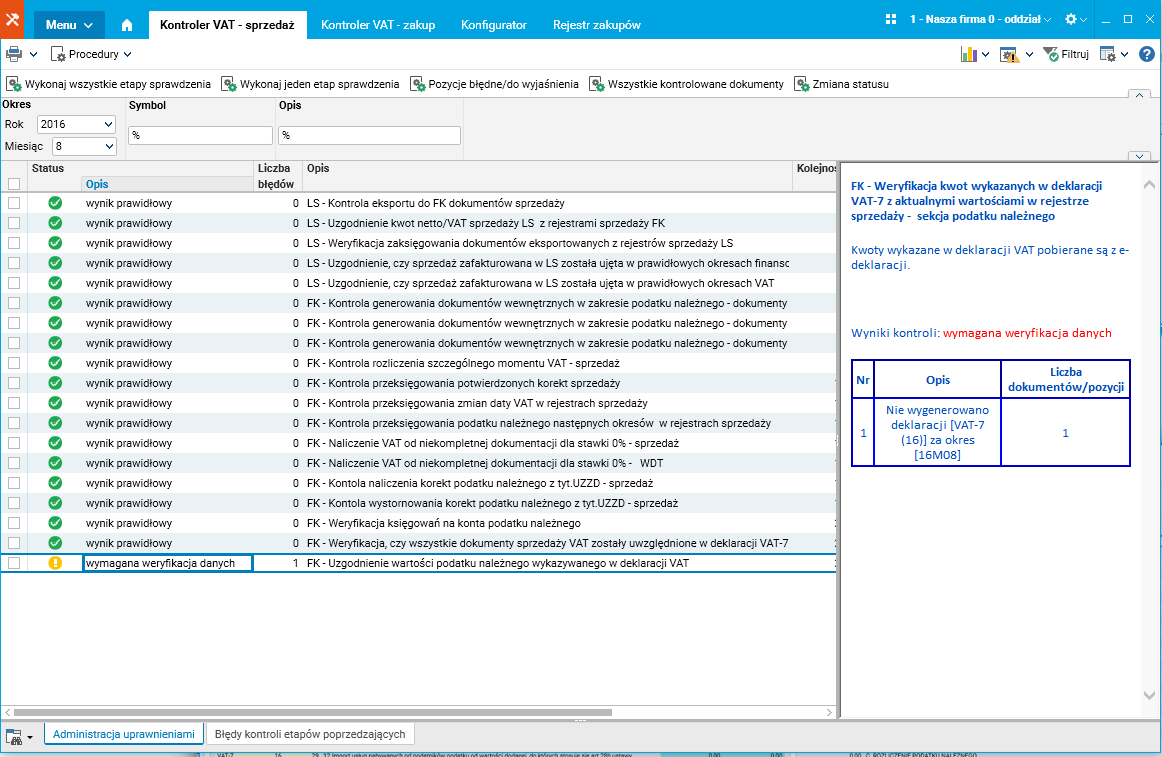

Osoba zajmująca się w firmie rozliczeniami VAT chce sporządzić deklarację VAT-7 za sierpień 2016 i zweryfikować kwoty wykazywane w poszczególnych pozycjach deklaracji (sekcja podatek należny) z dokumentami. Uruchamia procedurę Wykonaj wszystkie etapy w kontrolerze VAT – sprzedaż.

Deklaracja VAT-7 za ten okres nie została jeszcze sporządzona, więc kontroler VAT wykazuje błąd braku deklaracji.

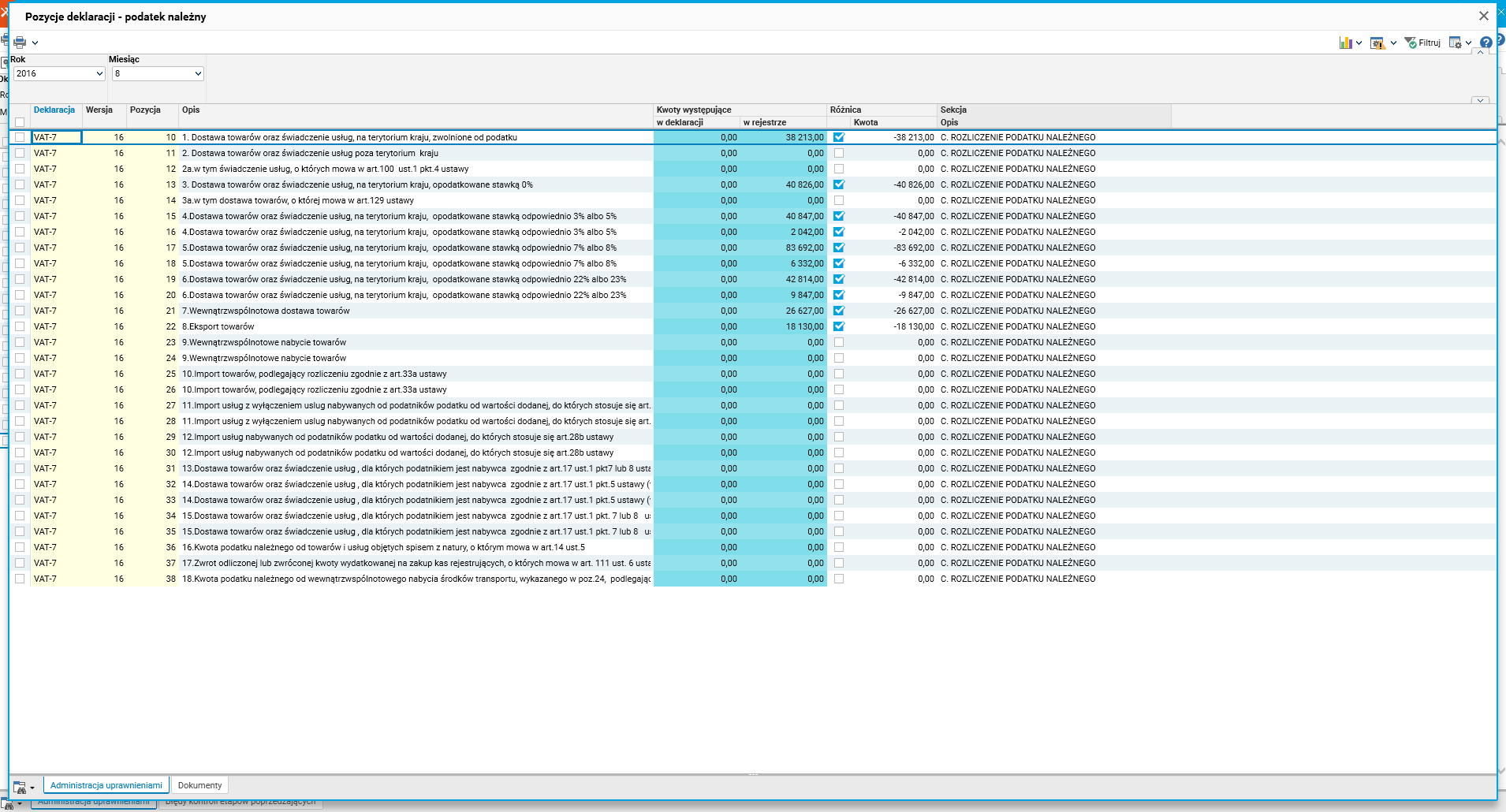

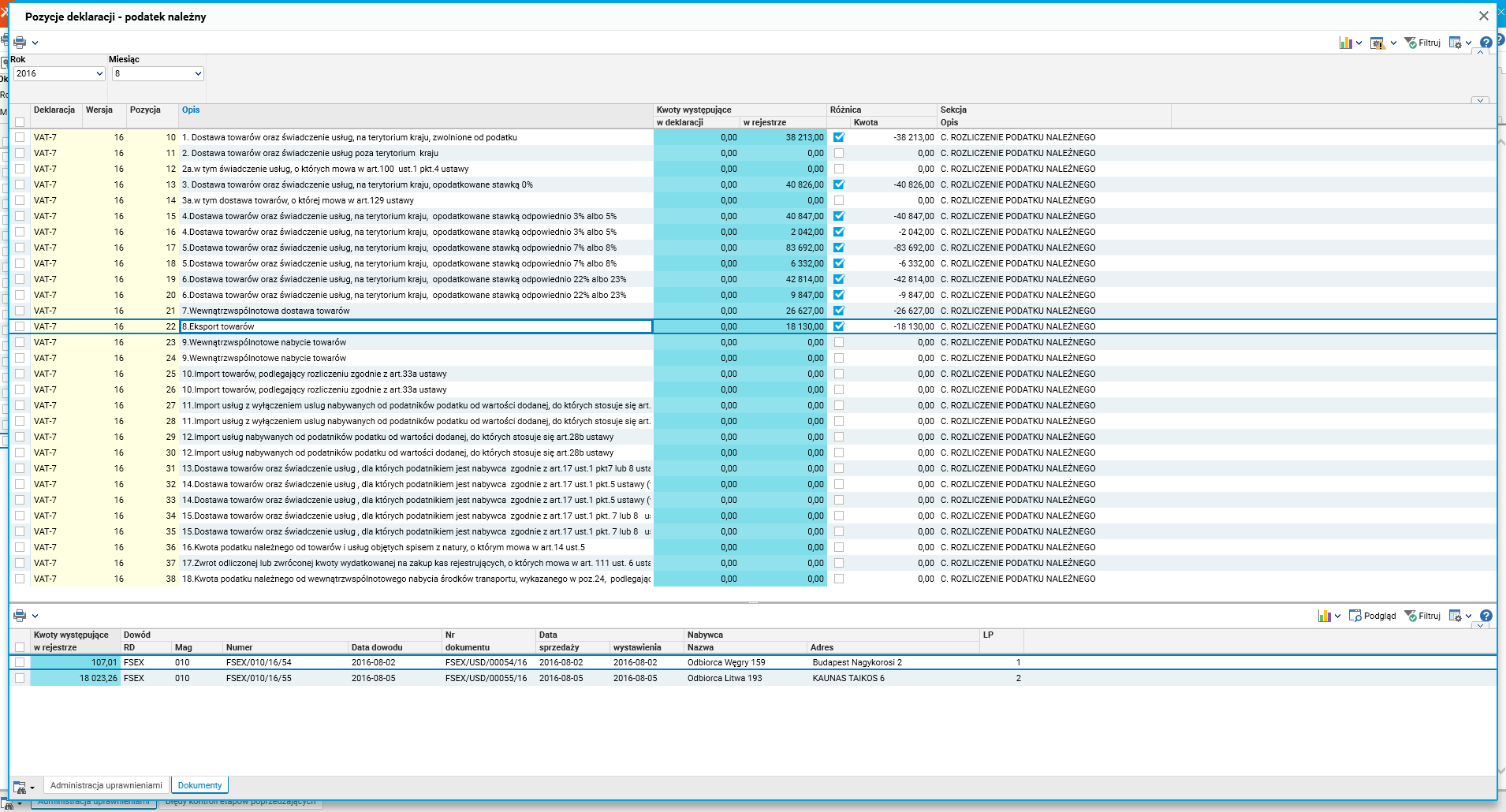

Po wejściu do słownika Wszystkie kontrolowane dokumenty możemy zapoznać się z kwotami, które powinny być wykazane w poszczególnych pozycjach deklaracji.

W szczegółach tego słownika widoczne są dokumenty składające się na wartość wykazywaną w danej pozycji.

Przykład 2:

Uzgodnienie danych wykazywanych w jednolitym pliku kontrolnym a deklaracją VAT

Sporządzono deklarację VAT-7 za miesiąc sierpień 2016, za ten okres wysłano również jednolity plik kontrolny dla ewidencji VAT. Kwoty w obu raportach były zgodne. W miesiącu wrześniu wpłynęły dokumenty dotyczące transakcji WDT, które miały wpływ okres ewidencji i w efekcie dane w ewidencji VAT za sierpień zostały zmienione. Uruchamiając kontroler VAT – za miesiąc sierpień 2016 dostaniemy informację o różnicach pomiędzy deklaracją VAT-7 oraz rejestrami VAT – jest to sygnał że uzgodnione wcześniej dane zostały zmienione i należy sporządzić korektę deklaracji VAT-7 a także korektę jednolitego pliku kontrolnego.

Jakie to daje korzyści dla klienta

- uporządkowanie kontroli danych związanej z rozliczeniami VAT – wszystkie funkcje zebrane w jednym miejscu,

- łatwiejsza weryfikacja danych VAT – natychmiastowa informacja o wystąpieniu błędu i możliwość odszukania problematycznego dokumentu,

- prezentacja kwot z rejestrów w układzie pozycji deklaracji VAT-7,

- przyśpieszenie procesu weryfikacji danych przed złożeniem deklaracji VAT-7,

- zmniejszenie prawdopodobieństwa popełnienia błędu, konieczności składania korekt deklaracji i narażenia się na sankcje karno-skarbowe.

Autor: Jolanta Socha