System Softlab HR by Asseco dostosowano do zmian w regulacjach podatkowych wprowadzonych ustawą z dnia 9 czerwca 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz.U. 2022 poz. 1265).

Nowe przepisy zaczną obowiązywać od 1 lipca 2022 roku. Ustawa ta, nazywana Polskim Ładem 2.0, wprowadza wiele nowych rozwiązań podatkowych. Najważniejsze z nich to:

- obniżenie z 17% do 12% stawki PIT obowiązującej w pierwszym przedziale skali podatkowej,

- likwidacja nowej preferencji podatkowej, czyli ulgi dla klasy średniej,

- zmiana wysokości kwoty zmniejszającej podatek,

- uchylenie mechanizmu przedłużenia poboru i wpłaty zaliczek na podatek dochodowy w trakcie 2022 roku,

- zmiany w składce zdrowotnej dla przedsiębiorców rozliczających się na podstawie podatku liniowego, ryczałtu i karty podatkowej,

- wspólne rozliczenie samotnych rodziców z dzieckiem,

- objęcie ulgami podatkowymi (ulga dla młodych, na powrót, dla rodzin 4+, pracujących seniorów) zasiłków macierzyńskich przyznawanych rodzicom i opiekunom przyjmującym dzieci na wychowanie.

Zmiany wchodzą w życie od 1 lipca 2022 r., ale mają mieć zastosowanie – przy rozliczeniu podatkowym za 2022 r. – do dochodów z całego bieżącego roku. Oznacza to, że nie ma potrzeby ponownego przeliczania wynagrodzeń wypłaconych w pierwszym półroczu 2022 r., wyrównywania wynagrodzeń i rozliczania podatku o przedłużonym terminie płatności. Korekty wynagrodzeń wypłaconych w pierwszym półroczu 2022 r., dokonywane po dniu 1 lipca 2022 r., będą naliczane według nowych przepisów.

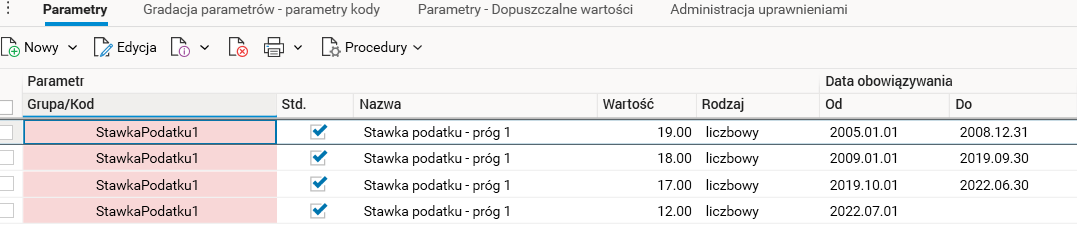

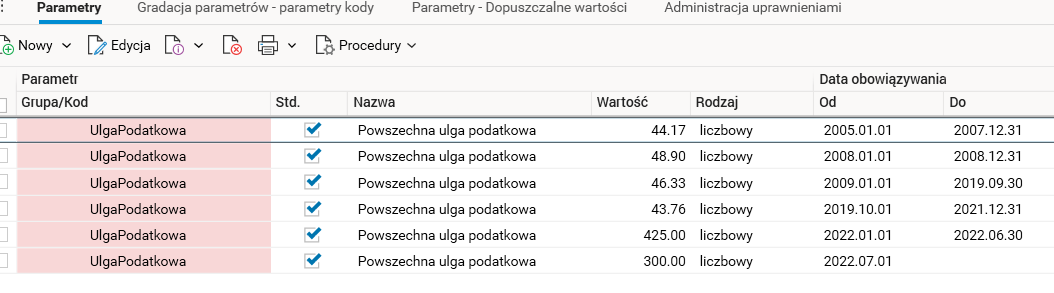

Zmiana stawki podatku oraz kwoty ulgi podatkowej

Od 1 lipca 2022 r. obowiązuje nowa, niższa stawka podatku dochodowego wynosząca 12%. Wysokość kwoty wolnej będzie utrzymana na poziomie 30 000 zł, co oznacza nową kwotę zmniejszającą podatek. Jej wysokość wyniesie 3600 zł (30 000 x 12%), w związku z tym kwota zmniejszająca miesięczne zaliczki na podatek wyniesie 300 zł.

Rys. Zmiana wartości parametru dotyczącego stawki podatku dla pierwszego progu podatkowego

Rys. Zmiana wartości parametru dotyczącego kwoty ulgi podatkowej

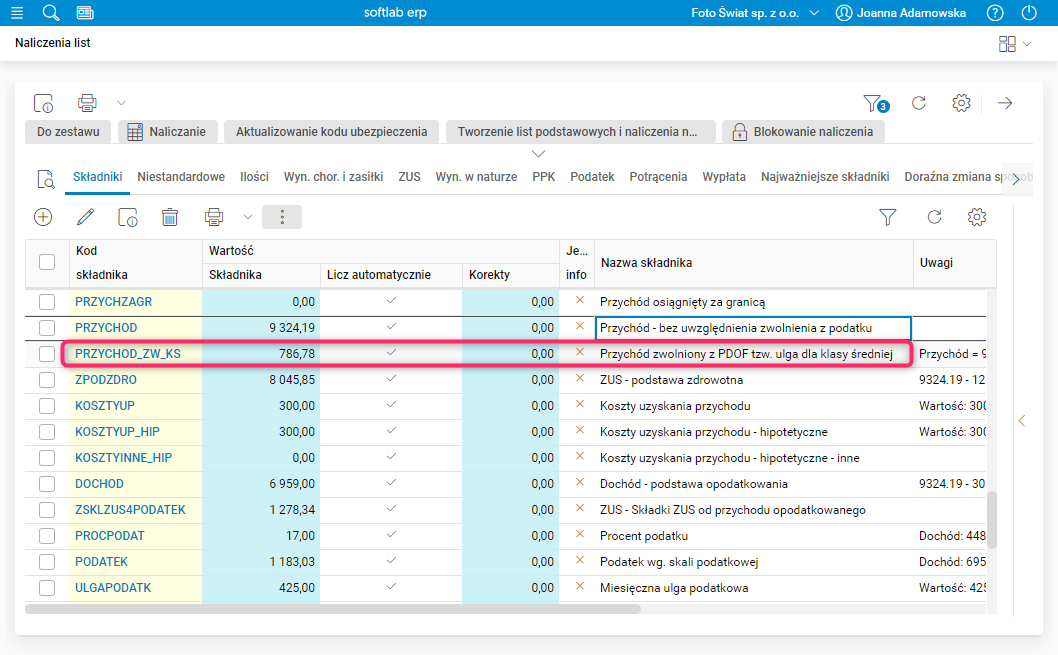

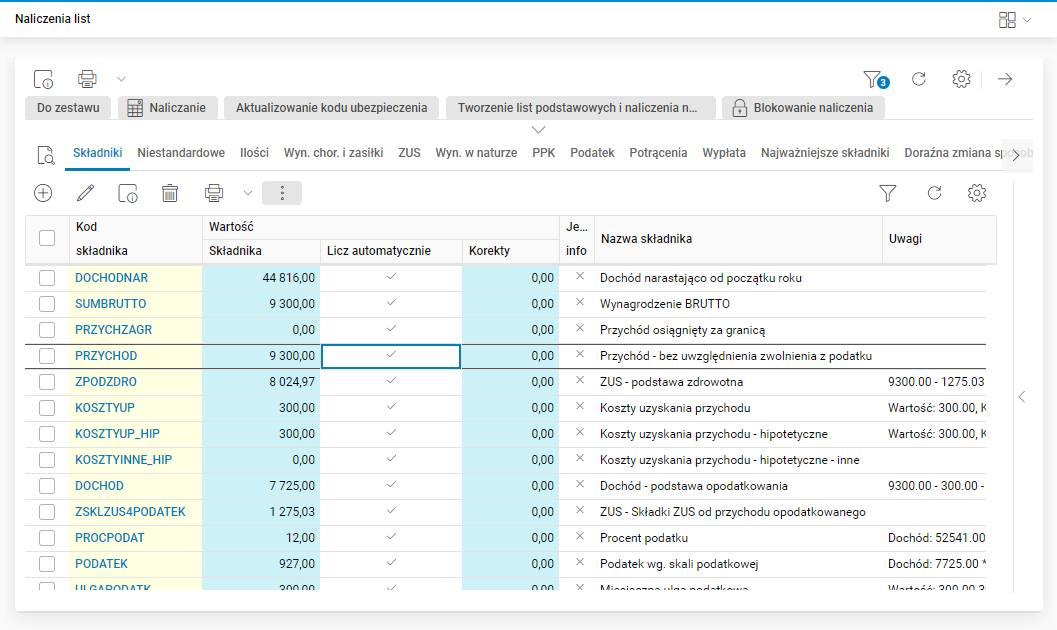

Rezygnacja z ulgi dla klasy średniej

Od 1 lipca 2022 r. nie obowiązuje ulga dla klasy średniej.

Rys. Słownik Naliczenia list, szczegół Składniki – wynagrodzenie wypłacone do 30 czerwca 2022 r. z naliczoną ulgą dla klasy średniej

Rys. Słownik Naliczenia list, szczegół Składniki – wynagrodzenie wypłacone po 1 lipca 2022 r. bez naliczonej ulgi dla klasy średniej

Rezygnacja z mechanizmu przesuwania terminu płatności podatku

Od 1 lipca 2022 r. nie obowiązuje mechanizm przesuwania terminu płatności podatku, bowiem zostaje usunięty art. 53a ustawy o pdof.

Zgodnie z tym przepisem płatnicy byli zobligowani do podwójnego obliczania zaliczek na PIT w trakcie 2022 r. według zasad:

- z 2021 r., oraz

- dla Polskiego Ładu od 1 stycznia 2022 r.

W związku z tym zostanie uchylony mechanizm wprowadzony początkowo przez rozporządzenie Ministra Finansów z 7 stycznia 2022 r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych, regulowany obecnie przez art. 53a ustawy o pdof.

Możliwość rozliczania się wspólnie z dzieckiem przez samotnych rodziców

Od 1 lipca 2022 r. powraca możliwość wspólnego rozliczania PIT z dzieckiem przez samotnych rodziców, czyli zostaną przywrócone zasady rozliczania się z dzieckiem z 2021 r.

Zasiłek macierzyński wliczany do ulg

Od 1 lipca 2022 r. kwoty zasiłku macierzyńskiego będą objęte ulgami:

- PIT-0,

- ulga dla powracających z zagranicy (obowiązująca przez 4 kolejne lata),

- ulga dla osób wychowujących czwórkę lub więcej dzieci,

- ulga dla osób, które po osiągnięciu wieku emerytalnego nadal pracują nie pobierając świadczenia.

Zwolnienie z naliczania zaliczek na PIT przysługuje w przypadku pobierania zasiłku macierzyńskiego za okres:

- urlopu macierzyńskiego,

- urlopu rodzicielskiego,

- urlopu ojcowskiego.

Ulga dla pracownika w wieku poniżej 26 lat zostanie uwzględniona automatycznie w naliczeniach. W pozostałych sytuacjach, aby skorzystać z jednej z ulg podatkowych wymienionych wyżej, pracownik musi złożyć stosowne oświadczenie. Wynika to z faktu, że pracownik będący na zasiłku macierzyńskim pomimo wychowywania więcej niż czwórki dzieci nie złożył w 2022 r. oświadczenia o objęciu go zwolnieniem z podatku, ze względu na to, że dotychczas zasiłek macierzyński nie był objęty ulgą podatkową.

Rys. Wniosek o stosowanie ulgi podatkowej dla osób wychowujących 4 lub więcej dzieci