System Softlab HR by Asseco dostosowano do zmian w regulacjach podatkowych wprowadzonych Rozporządzeniem Ministra Finansów z dnia 7 stycznia 2022 r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych.

Wejście w życie powyższych przepisów skutkuje zmianą zasad wyliczania zaliczek na podatek dochodowy przez płatników po 8 stycznia 2022 r. Nowe przepisy obligują do wyliczenia zaliczki na PIT zgodnie z przepisami obowiązującymi w dniu 31 grudnia 2021 r. Rozporządzenie przesuwa termin poboru i przekazania przez płatnika zaliczki na podatek dochodowy z umów o pracę, zlecenie i m. in. emerytur, rent czy zasiłków ZUS. To przesunięcie jest uzależnione od wysokości zaliczki na PIT. W sytuacji, gdy zaliczka wyliczona według zasad wynikających z Polskiego Ładu jest wyższa niż ta wyliczona według zasad obowiązujących w roku 2021, płatnik zobowiązany jest przesunąć termin jej pobrania i wpłaty do urzędu skarbowego. Termin ten przesuwany jest do czasu, gdy zaliczka obliczona według zasad z roku 2022 będzie niższa niż ta wyliczona na podstawie zasad z roku 2021.

Przepisy rozporządzenia mają zastosowanie do wynagrodzeń nieprzekraczających 12 800 zł brutto w danym miesiącu.

Rozporządzenie wprowadza następujące zasady wyliczania zaliczki na podatek dochodowy od osób fizycznych: jeżeli podatek obliczony w 2022 r. jest większy od podatku obliczonego według stanu prawnego z dnia 31 grudnia 2021 r., to ta nadwyżka podatku ma przesunięty termin płatności aż do momentu, gdy zajdzie sytuacja, że będzie można ją pobrać. Może to nastąpić (czyli pobranie zaliczki o przesuniętym terminie płatności) w miesiącu, w którym pracownik osiąga przychód powyżej progu podatkowego obowiązującego w 2021 r., czyli 85 528 zł. W takim przypadku stawka podatku naliczonego według aktualnych przepisów wynosi 17% (próg podatku podniesiony został do kwoty 120 000 zł.), a stawka podatku obliczonego według przepisów z 2021 r. wynosi 32%. Powstaje nadwyżka podatku i dzięki temu można zacząć rozliczać zaliczki na podatek z wcześniejszych miesięcy.

Mogą zaistnieć przypadki rozpoczęcia korzystania z nowych ulg podatkowych: ulgi na powrót, ulgi dla pracujących seniorów i ulgi dla podatników wychowujących co najmniej czworo dzieci – wtedy też pojawi się ujemna nadwyżka podatku i możliwość rozliczenia zaliczek o odłożonej płatności. Rozliczenie nadwyżki jest tylko do wysokości różnicy zaliczki na podatek, a nie do kwoty, na którą pozwala kwota do wypłaty.

Warunki, które muszą być spełnione, aby do naliczenia wynagrodzenia mogły zostać zastosowane zasady przedstawione w rozporządzeniu:

· Rozporządzenie ma zastosowanie tylko do wynagrodzeń wypłaconych w okresie od 1 stycznia do 31 grudnia 2022 r.

· Rozporządzenie nie dotyczy osób, których przychód w miesiącu jest większy niż 12 800 zł. Limit ten jest liczony dla każdego źródła przychodów, czyli dla umowy o pracę i umowy zlecenia odrębnie. Pomijane są inne rodzaje umów bezosobowych (umowy o dzieło, prawa autorskie, kontrakty, zlecenia ryczałtowe itp.) Przychód uwzględnia zasiłki oraz zwolnienia podatkowe (zerowy PIT dla młodych, ulgę na powrót, ulgę dla pracujących seniorów i ulgę dla podatników wychowujących co najmniej czworo dzieci).

· Rozporządzenie nie dotyczy osób, które złożyły oświadczenie o niestosowaniu przedłużonego terminu płatności zaliczki na podatek.

· Rozporządzenie obejmuje tylko umowy o pracę i umowy zlecenia (nieryczałtowe).

Jeżeli spełnione są wszystkie powyższe warunki, to system uwzględnia rozporządzenie w następujący sposób: w zależności od łącznej sumy przychodów w miesiącu i od porównania podatku z bieżącego naliczenia (Podatek_2022) z podatkiem naliczonym według przepisów z 2021 r. (Podatek_2021) przedłuża termin płatności nadwyżki podatku (Podatek_2022–Podatek_2021).

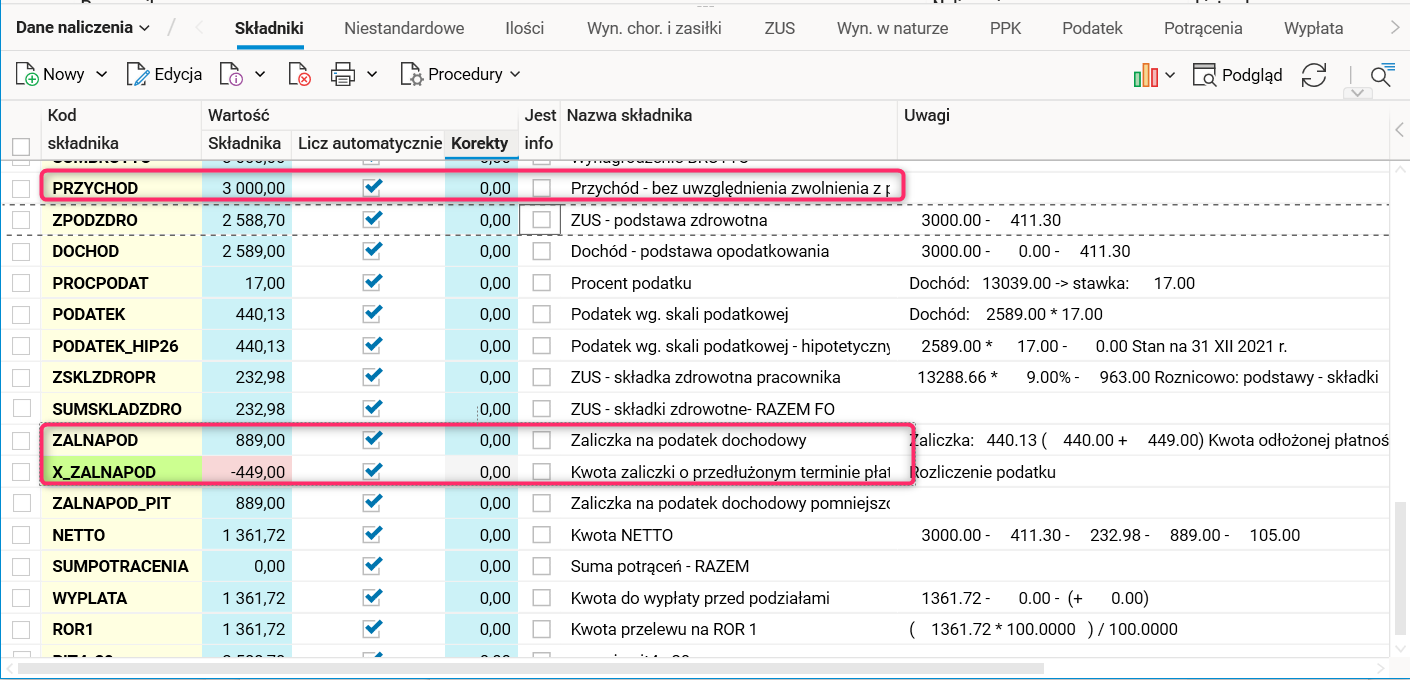

Jeśli suma przychodów z miesiąca jest mniejsza od kwoty 12 800 zł, a wyliczony Podatek_2022 jest wyższy od kwoty podatku naliczonego według zasad obowiązujących 31 grudnia 2021 r. (Podatek_2021), system pomniejsza Podatek_2022 do wartości Podatek_2021, a różnica zapisywana jest w naliczeniu jako składnik o kodzie X_ZALNAPOD/X_ZALNAPOD_N/X_ZALNNAPOD_B (w zależności od rodzaju funduszu, którego dotyczy naliczenie: OSOBOWY, WYN_NATUR, BEZOSOBOWY). W kolumnie Uwagi w szczególe Składniki słownika Naliczenia list zawarte są informacje o pierwotnej wartości naliczonego podatku.

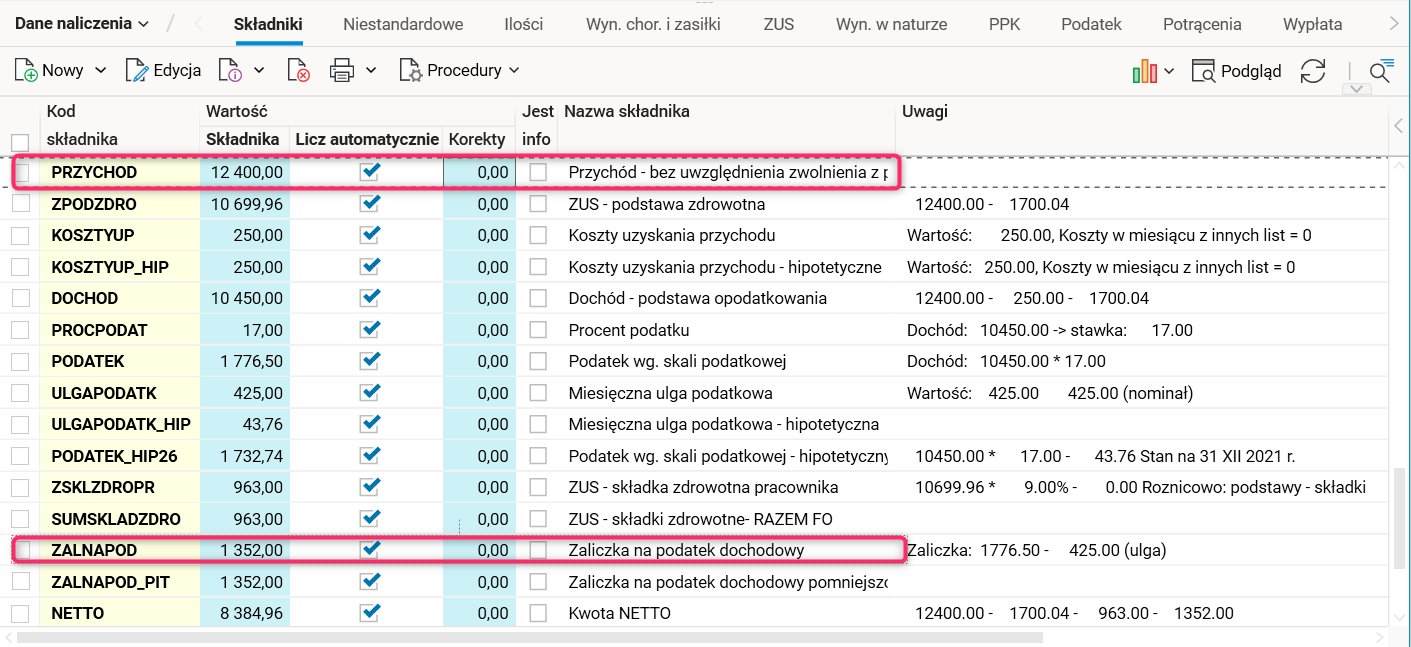

Rys. Przykładowe naliczenie bez uwzględnienia rozporządzenia – lista podstawowa, szczegół Składniki w słowniku Naliczenia list

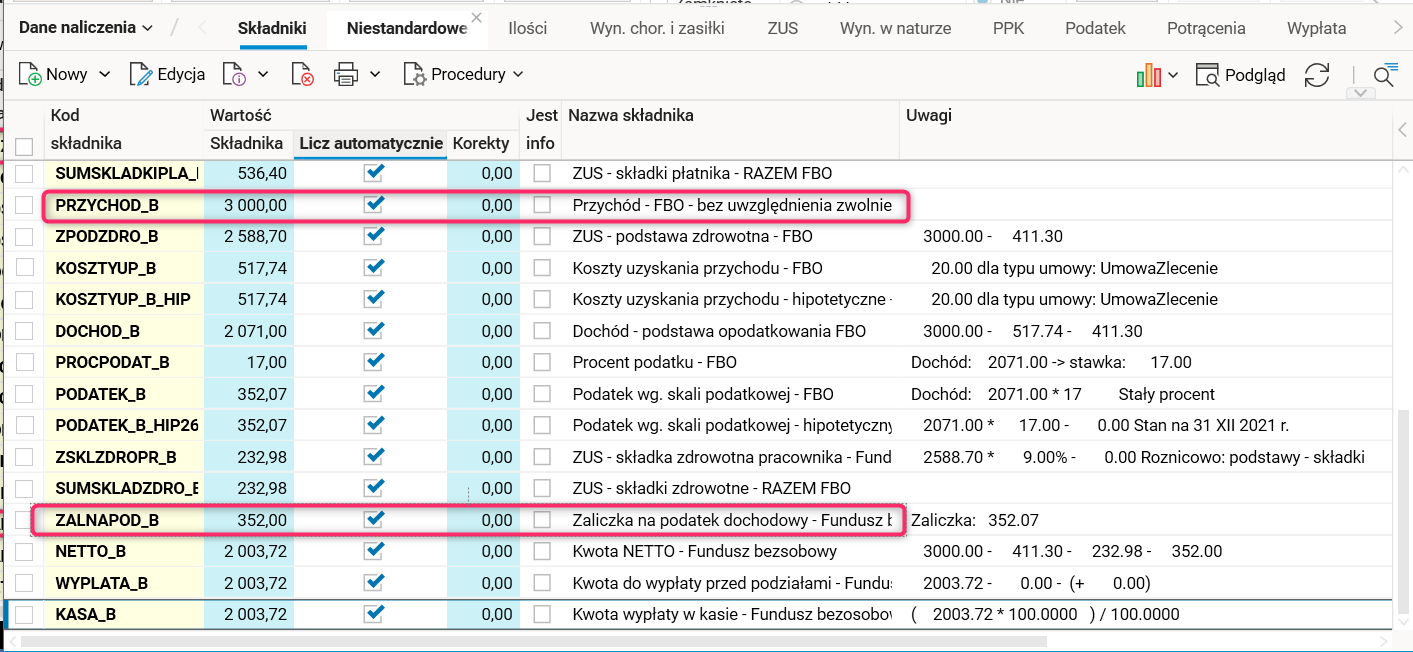

Rys. Przykładowe naliczenie bez uwzględnienia rozporządzenia – umowa zlecenia, szczegół Składniki w słowniku Naliczenia list

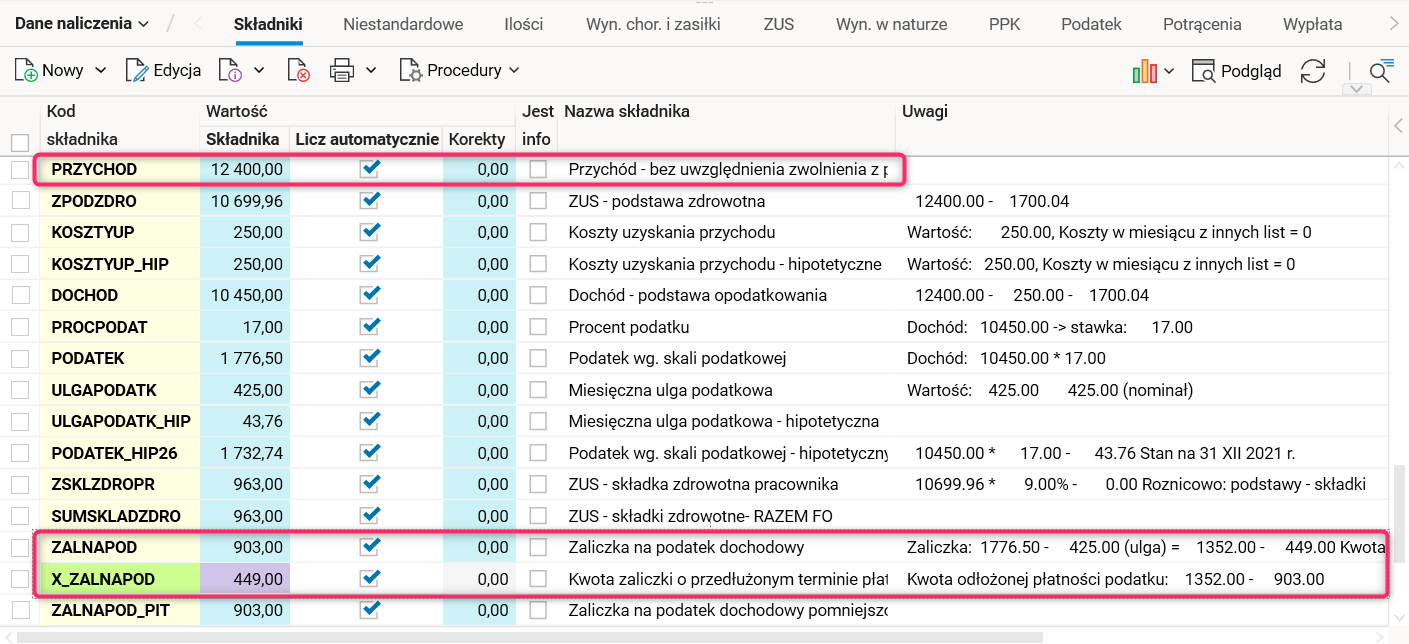

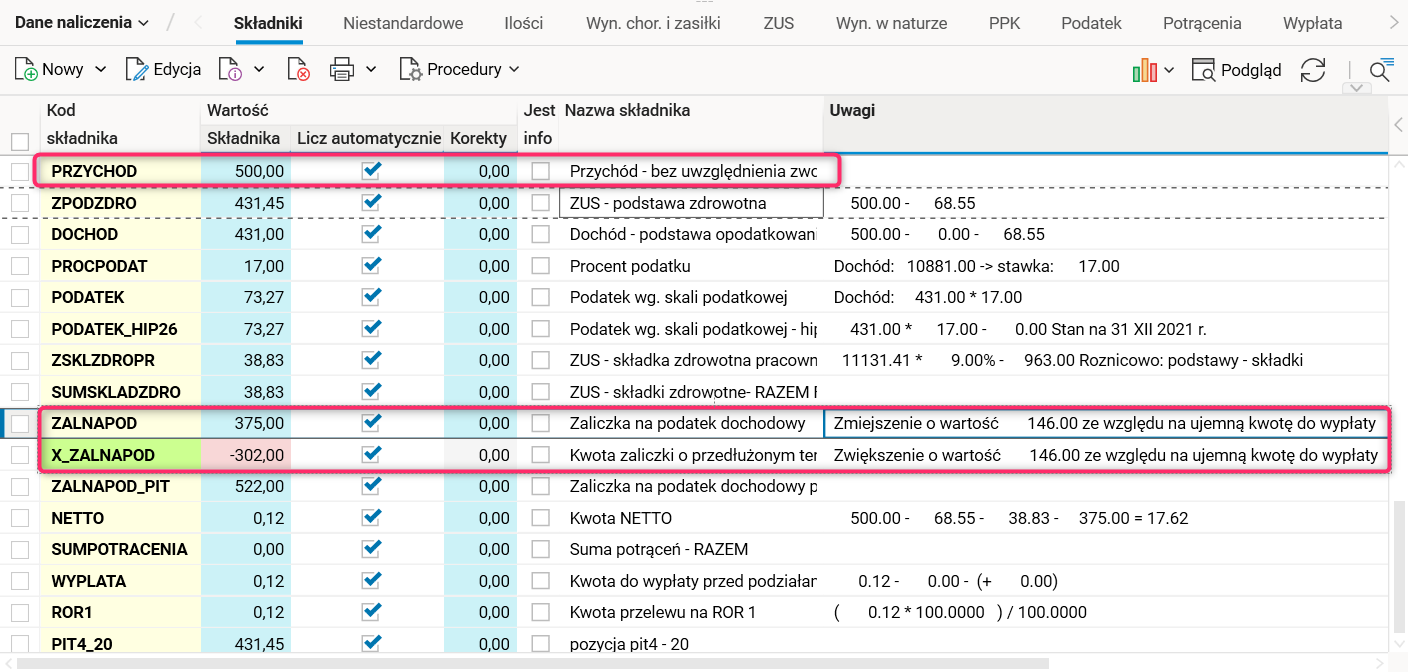

Rys. Przykładowe naliczenie z uwzględnieniem rozporządzenia – lista podstawowa, szczegół Składniki w słowniku Naliczenia list

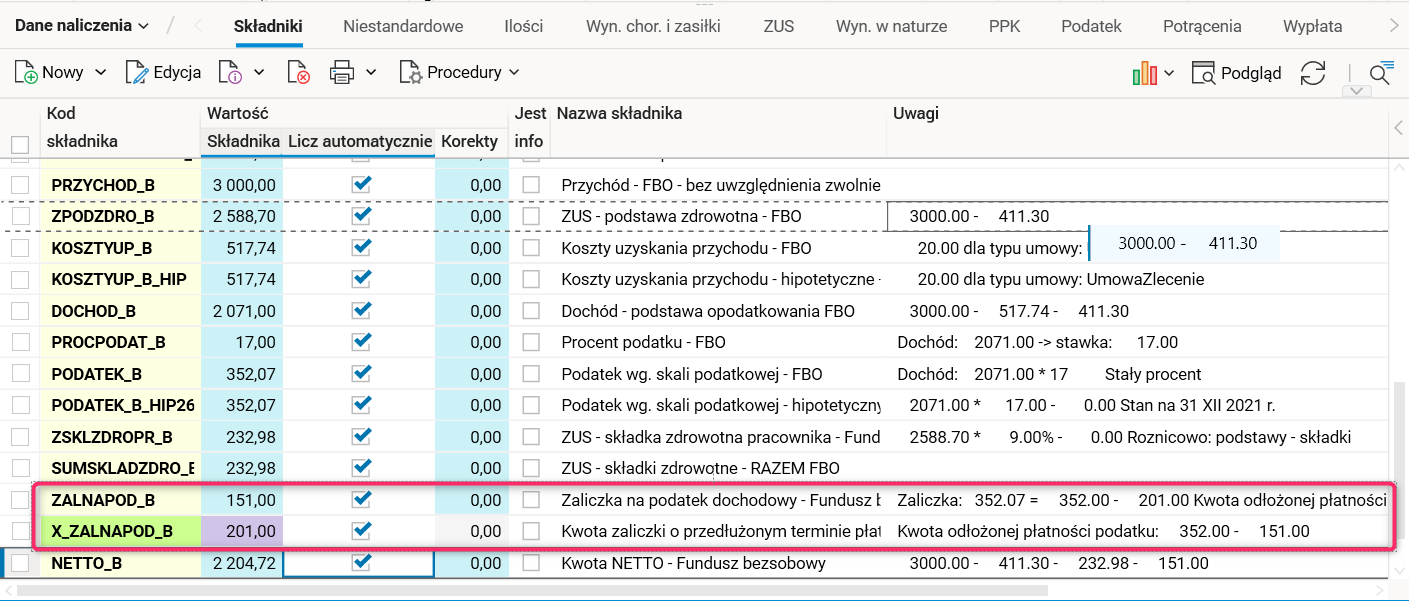

Rys. Przykładowe naliczenie z uwzględnieniem rozporządzenia – umowa –zlecenia, szczegół Składniki w słowniku Naliczenia list

Kwoty nadwyżki podatku otrzymują status zaliczek o przesuniętym terminie płatności i czekają na rozliczenie albo jeszcze w ciągu roku (gdy zajdą takie warunki), albo dopiero w rozliczeniu rocznym.

Sytuacja się komplikuje w przypadku wypłat wielu list w miesiącu, gdy suma przychodów na kolejnej liście płac przekroczy 12 800 zł.

W takiej sytuacji do wynagrodzenia pracownika w tym miesiącu nie stosujemy powyższych zasad. Z uwagi na to, że zostały już naliczone kwoty odłożonego podatku na wcześniejszych listach, staramy się rozliczyć odłożony podatek.

Rys. Naliczenie w przypadku wielu list i przekroczenia kwoty przychodu 12800, szczegół Składniki w słowniku Naliczenia list

Rys. Naliczenie w przypadku wielu list i przekroczenia kwoty przychodu 12800 i za małej kwoty netto, szczegół Składniki w słowniku Naliczenia list

Rys. Rozliczenie podatku do wysokości kwoty netto, szczegół Składniki w słowniku Naliczenia list

Nierozliczona kwota 146 zł według obecnej interpretacji Ministerstwa Finansów nie podlega rozliczeniu w przyszłych miesiącach i będzie rozliczona w rozliczeniu rocznym. Gdyby wystąpiła następna lista płac w danym miesiącu, na której można by było rozliczyć kwotę 146 zł, to zostałaby ona rozliczona.

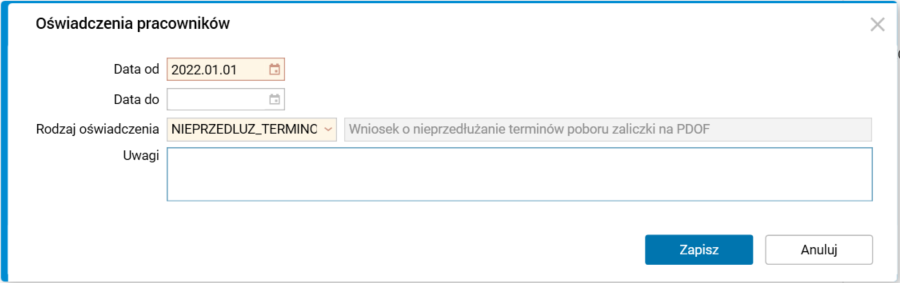

Rozporządzenie umożliwia podatnikom złożenie wniosku o nieprzedłużanie terminów poboru zaliczki na podatek dochodowy. W tym celu dodano nowy typ oświadczenia NIEPRZEDLUZ_TERMINOW – Wniosek o nieprzedłużanie terminów poboru zaliczki na PDOF.

Wniosek o nieprzedłużanie terminów poboru zaliczki na podatek dochodowy będzie rejestrowany w szczególe Oświadczenia pracownika w słowniku Pracownicy – umowy(etaty).

Oświadczenie to, zgodnie z treścią rozporządzenia, można składać tylko w przypadku niezłożenia oświadczenia PIT-2. Nie istnieje w systemie kontrola złożenia PIT-2 i tego oświadczenia, dlatego istnieje możliwość indywidualnego wyłączenia tej funkcjonalności.

Rys. Wniosek o nieprzedłużanie terminu poboru zaliczki na podatek

Korektę wynagrodzenia naliczonego bez zastosowanego rozporządzenia można wykonać dla funduszu osobowego za pomocą standardowego mechanizmu korekt list płac, a dla funduszu bezosobowego używając procedury Utwórz rachunek korygujący w słowniku Kartoteka rachunków. Mechanizm ten nie będzie działał dla list płac, na których zostały ręcznie wprowadzone składniki płacowe. Dotyczy on tylko tych źródłowych list płac, które powstawały w całości automatycznie i nie zawierają żadnych zmian, czyli nie zostały na nich dokonane korekty ręczne (korekta naliczonej wartości składnika).