System Softlab HR by Asseco dostosowano do zmian w regulacjach podatkowych wprowadzonych ustawą z dnia 29 października 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw.

Ustawa ta, nazywana Polskim Ładem, wprowadza wiele nowych rozwiązań podatkowych. Najważniejsze z nich to:

- podwyższenie do 30 000 zł kwoty wolnej od podatku dla ogółu podatników obliczających podatek według skali podatkowej,

- podwyższenie do 120 000 zł progu dochodów, po przekroczeniu którego ma zastosowanie 32% stawki podatku dochodowego od osób fizycznych,

- rozszerzenie katalogu zwolnień od podatku dochodowego od osób fizycznych o określone przychody, w tym o:

- przychody podatnika, który przeniósł miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej,

- przychody podatnika, który w roku podatkowym w stosunku do co najmniej czworga dzieci wykonywał władzę rodzicielską, pełnił funkcję opiekuna prawnego, jeżeli dziecko z nim zamieszkiwało, lub sprawował funkcję rodziny zastępczej,

- przychody otrzymane przez podatnika po ukończeniu 60. roku życia w przypadku kobiety i 65. roku życia w przypadku mężczyzny, który mimo nabycia uprawnień emerytalno-rentowych nie korzysta z nich;

- wprowadzenie ulgi dla klasy średniej,

- likwidacja możliwości odliczenia składki na ubezpieczenie zdrowotne od podatku dochodowego od osób fizycznych.

1. Podwyższenie kwoty wolnej od podatku

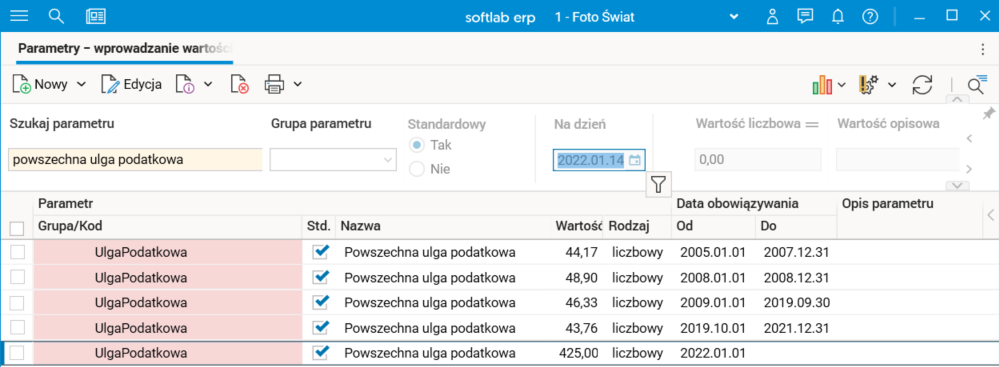

Od 1 stycznia 2022 r. wysokość kwoty wolnej od podatku dochodowego od osób fizycznych wzrośnie do 30 000 zł.

Kwota wolna od podatku ma zastosowanie dla wszystkich podatników rozliczających się według skali podatkowej. Zastosowanie kwoty wolnej od podatku polega na obniżeniu podatku o stałą kwotę zmniejszającą podatek, od 1 stycznia 2022 r. w wysokości 5100 zł w ujęciu rocznym oraz 425 zł w ujęciu miesięcznym.

Rys. Zmiana wartości parametru ulgi

Przepisy Polskiego Ładu likwidują degresywny charakter kwoty zmniejszającej podatek, co oznacza, że jej wysokość nie będzie malała wraz ze wzrostem dochodów.

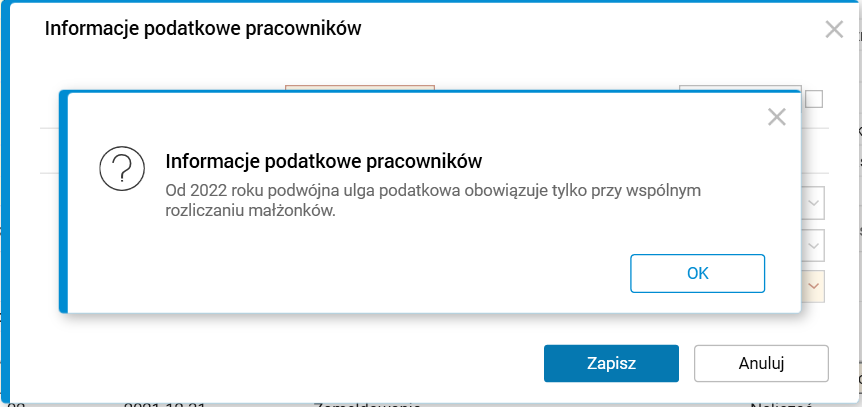

Ustawa pozostawia możliwość odliczania podwójnej ulgi podatkowej dla podatników rozliczających się ze współmałżonkiem (przy spełnieniu pewnych wymogów co do wysokości zarobków współmałżonka), natomiast likwiduje możliwość wspólnego rozliczenia rodzica z dzieckiem. W systemie dodano informację o podwójnej uldze podatkowej.

Rys. Komunikat podczas rejestracji podwójnej ulgi podatkowej w szczególe Informacje podatkowe pracowników w słowniku Pracownicy – umowy(etaty)

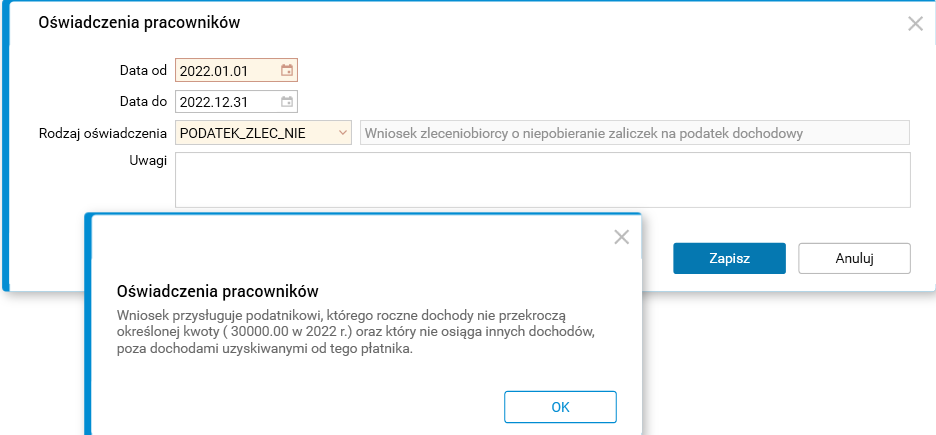

Polski Ład daje podatnikom otrzymującym przychody z tytułu umów zlecenia, praktyk absolwenckich lub staży uczniowskich możliwość skorzystania z kwoty wolnej od podatku po złożeniu stosownego wniosku. Prawo do złożenia wniosku przysługiwać będzie podatnikowi, którego roczne dochody nie przekroczą ilorazu kwoty zmniejszającej podatek i najniższej stawki podatku, określonych w pierwszym przedziale skali podatkowej (czyli kwoty 5100 zł / 0,17 = 30 000 zł), oraz poza dochodami od tego płatnika podatnik nie uzyskuje innych dochodów, od których zaliczki na podatek obliczane są z uwzględnieniem pomniejszenia.

Rys. Rejestracja oświadczenia o zastosowaniu kwoty zmniejszającej podatek dla zleceniobiorcy w szczególe Informacje podatkowe pracowników w słowniku Pracownicy – umowy(etaty)

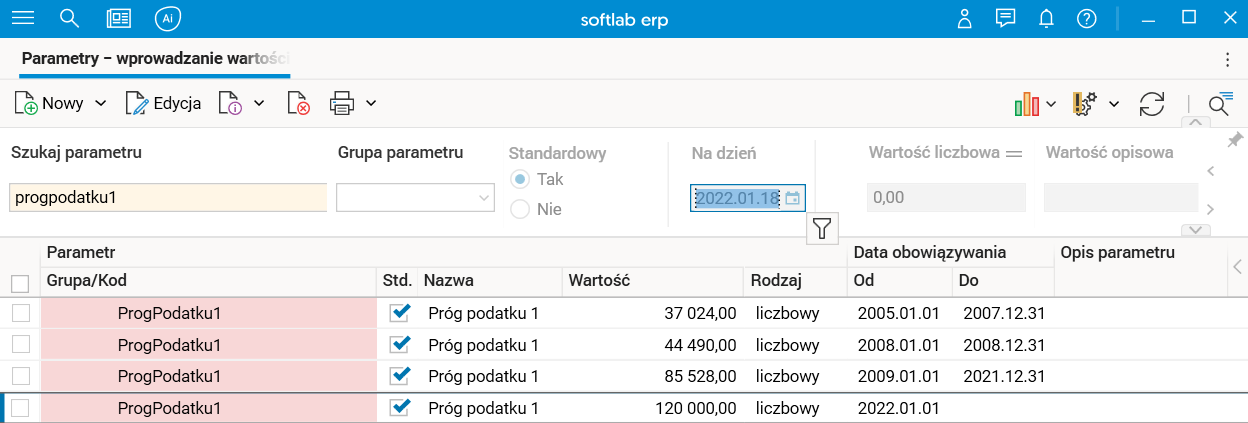

2. Podwyższenie kwoty progu podatkowego

Od 1 stycznia 2022 r. obowiązywać będzie nowa, wyższa kwota progu podatkowego w wysokości 120 000 zł.

Rys. Zmiana wartości progu podatkowego

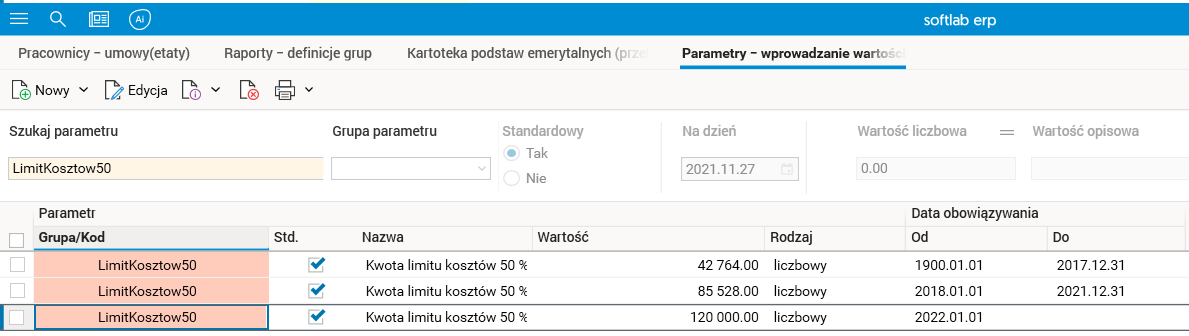

3. Podwyższenie limitu kosztów autorskich

Od 1 stycznia 2022 r. obowiązuje nowy limit kosztów autorskich.

Koszty z tytułu zapłaty:

- za przeniesienie prawa własności wynalazku, topografii układu scalonego, wzoru użytkowego, wzoru przemysłowego, znaku towarowego lub wzoru zdobniczego,

- opłaty licencyjnej za przeniesienie prawa stosowania wynalazku, topografii układu scalonego, wzoru użytkowego, wzoru przemysłowego, znaku towarowego lub wzoru zdobniczego, otrzymanej w pierwszym roku trwania licencji od pierwszej jednostki, z którą zawarto umowę licencyjną,

- za korzystanie lub rozporządzanie przez twórców prawami autorskimi (artystów wykonawców odpowiednio z praw pokrewnych).

wynoszą 50% uzyskanego przychodu, przy czym nie mogą one przekroczyć kwoty stanowiącej górną granicę pierwszego przedziału skali podatkowej.

W 2022 r. łączne koszty autorskie nie mogą przekroczyć 120 000 zł.

Rys. Zmiana wartości limitu kosztów autorskich

4. Likwidacja możliwości odliczania składki zdrowotnej od podatku

Od 1 stycznia 2022 r. nastąpi likwidacja przepisów stanowiących podstawę odliczenia składki zdrowotnej od podatku dochodowego od osób fizycznych w wysokości stanowiącej 7,75% podstawy jej wymiaru.

Ze względu na fakt, że w mocy pozostaje przepis mówiący, że wysokość składki zdrowotnej nie może być wyższa od wysokości podatku dochodowego, a wprowadzenie nowych ulg podatkowych, o których mowa poniżej, powoduje w wielu przypadkach zerowanie się podatku, zmieniono definicję tzw. podatku hipotetycznego (wprowadzonego dla ulgi dla młodych do 26 lat).

Podatek hipotetyczny (który byłby należny, gdyby nie zwolnienie z podatku) będzie liczony na podstawie aktualnych danych podatnika (kwota przychodu, czy należy stosować koszty i w jakiej wysokości, czy stosować ulgę podatkową), ale w stanie prawnym na dzień 31 grudnia 2021 r. Jeżeli składka na ubezpieczenie zdrowotne obliczona od przychodu osób z nowymi preferencjami podatkowymi (wolnego od podatku na podstawie art. 21 ust. 1 pkt 148 i 152-154 ustawy o PIT) jest wyższa od zaliczki, którą płatnik obliczyłby, gdyby przychód nie był zwolniony z PIT, to składkę obliczoną za poszczególne miesiące obniża się do wysokości tej kwoty, czyli składka zdrowotna w wysokości 9% podstawy będzie obniżona do poziomu hipotetycznej zaliczki na PIT.

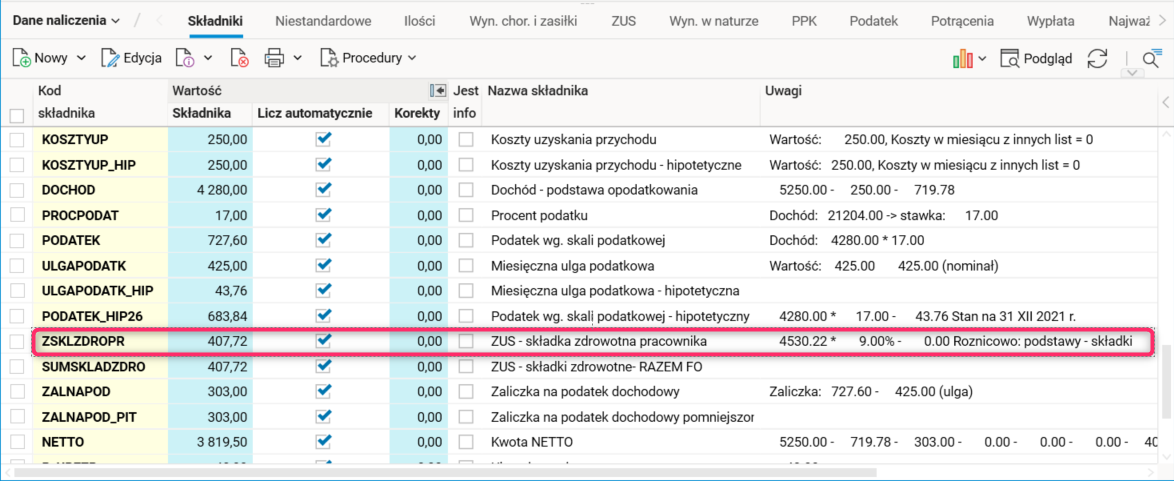

Poniżej przedstawiono przykładowe naliczenia wynagrodzenia bez odliczonej składki zdrowotnej od podatku:

Rys. Przykładowe naliczenie wynagrodzenia bez odliczonej składki zdrowotnej od podatku, szczegół Składniki w słowniku Naliczenia list

5. Ulga dla klasy średniej

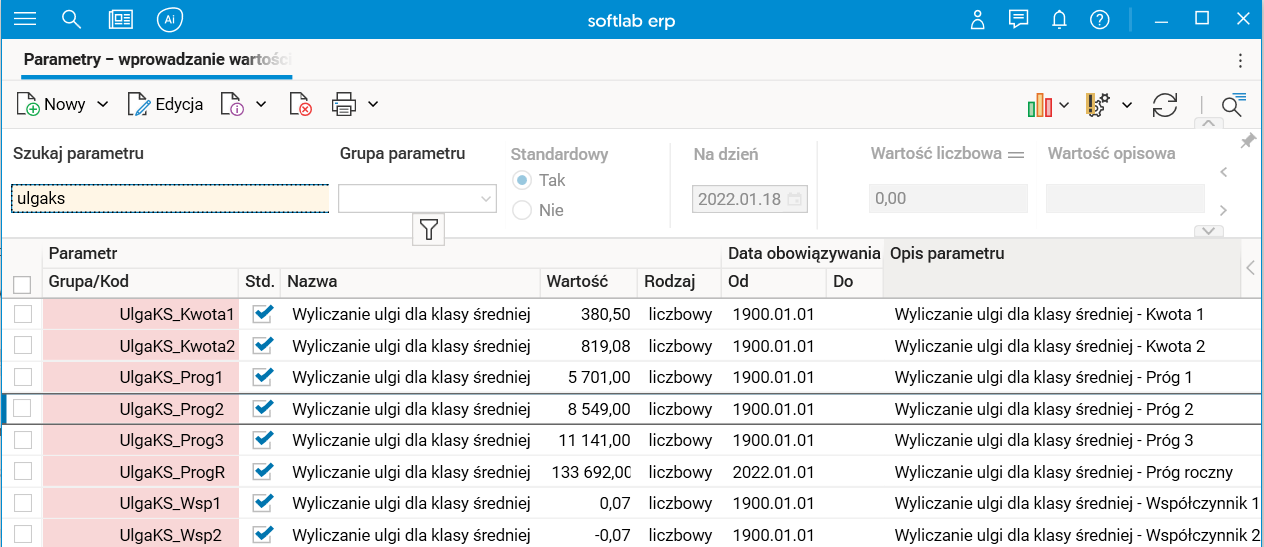

W celu skompensowania braku możliwości odliczenia od podatku części składki zdrowotnej wprowadzono ulgę dla klasy średniej. Ulga ta przysługuje osobom zatrudnionym na umowę o pracę których przychody miesięczne wynoszą od 5 701 zł do 11 141 zł. Z ulgi tej podatnicy będą mogli skorzystać miesięcznie.

Za miesiące, w których podatnik uzyskał przychody w wysokości wynoszącej od 5 701 zł do 11 141 zł miesięcznie, które podlegają opodatkowaniu według skali, pomniejsza się dochód o kwotę ulgi dla pracowników w każdym miesiącu w wysokości obliczonej według wzoru:

(A * 6,68% – 380,50 zł) / 0,17, dla A wynoszącego co najmniej 5 701 zł i nieprzekraczającego kwoty 8 549 zł,

(A * (-7,35%) + 819,08 zł) / 0,17, dla A wyższego od 8 549 zł i nieprzekraczającego kwoty 11 141 zł

– gdzie A oznacza uzyskane w ciągu miesiąca przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy oraz uzyskanych w ciągu roku przychodów z pozarolniczej działalności gospodarczej, pomniejszonych o koszty prowadzenia tej działalności z wyłączeniem kosztów składek na ubezpieczenie społeczne.

Rys. Wartości parametrów do wyliczenia ulgi dla klasy średniej

Rys. Wartości parametrów do wyliczenia ulgi dla klasy średniej

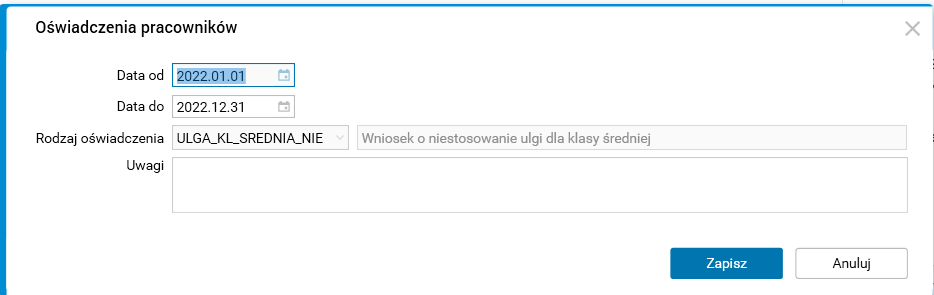

Ulga naliczana jest domyślnie (bez konieczności składania przez pracownika oświadczenia), czyli pracodawca będzie musiał uwzględniać ulgę dla klasy średniej zawsze, gdy w danym miesiącu wszystkie przychody pracownika będą mieściły się w ustawowym limicie. Natomiast istnieje możliwość złożenia przez pracownika wniosku o niestosowanie tej ulgi. W przypadku rezygnacji z tej ulgi będzie możliwość jej uwzględnienia w deklaracji rocznej składanej do urzędu skarbowego.

Wniosek o niestosowanie ulgi dla klasy średniej będzie rejestrowany w szczególe Oświadczenia pracownika w słowniku Pracownicy – umowy(etaty).

Rys. Wniosek o niestosowanie ulgi dla klasy średniej

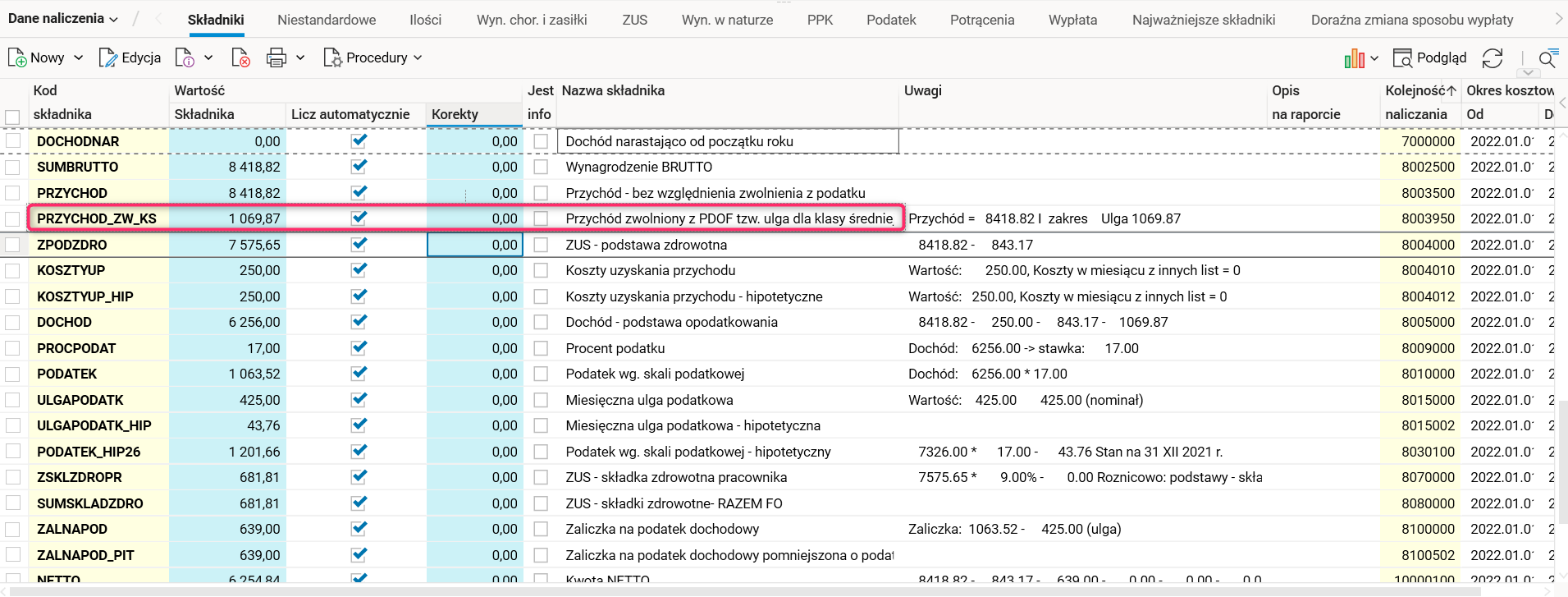

Poniżej przedstawiono przykładowe naliczenia wynagrodzenia z uwzględnieniem ulgi dla klasy średniej:

Rys. Przykładowe naliczenie wynagrodzenia z uwzględnieniem ulgi dla klasy średniej, szczegół Składniki w słowniku Naliczenia list

Rys. Przykładowe naliczenie wynagrodzenia i zasiłku chorobowego z uwzględnieniem ulgi dla klasy średniej, szczegół Składniki w słowniku Naliczenia list

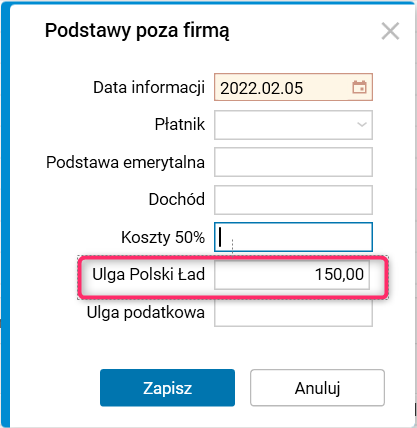

Umożliwiono ewidencję kwoty ulgi dla klasy średniej, wykorzystanej przez podatnika w innej firmie. W tym celu w szczególe Podstawy poza firmą słownika Pracownicy – umowy(etaty) dodano nowe pole Ulga Polski Ład.

Rys. Nowe pole Ulga Polski Ład w szczególe Podstawy poza firmą słownika Pracownicy – umowy(etaty)

6. Nowe ulgi podatkowe

Od 1 stycznia 2022 r. zostaje rozszerzony katalog zwolnień od podatku dochodowego od osób fizycznych o określone przychody, w tym o:

- przychody podatnika, który przeniósł miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej,

- przychody podatnika, który w roku podatkowym w stosunku do co najmniej czworga dzieci wykonywał władzę rodzicielską, pełnił funkcję opiekuna prawnego, jeżeli dziecko z nim zamieszkiwało, lub sprawował funkcję rodziny zastępczej,

- przychody otrzymane przez podatnika po ukończeniu 60. roku życia w przypadku kobiety i 65. roku życia w przypadku mężczyzny, który mimo nabycia uprawnień emerytalno-rentowych nie korzysta z nich.

Łączna kwota tych ulg podatkowych w roku 2022 to 85 528 zł.

Limit przychodów objętych powyższymi ulgami podlegać ma łączeniu z sumą kosztów autorskich stosowanych przez twórców. W przypadku zastosowania którejś z tych ulg suma łącznych autorskich kosztów uzyskania przychodów oraz przychodów objętych ulgą nie może przekroczyć w roku podatkowym kwoty stanowiącej górną granicę pierwszego przedziału skali podatkowej, tj. zgodnie z nowymi zasadami – kwoty 120 000 zł. Dzięki temu, twórcy, którzy wykorzystają limit 85 528 zł na zastosowanie ulgi podatkowej, będą mogli korzystać z kosztów autorskich do limitu 34 472 zł w roku podatkowym.

Aby skorzystać z tych ulg należy złożyć pracodawcy stosowne oświadczenie. Oświadczenia te są składane pod odpowiedzialnością karną.

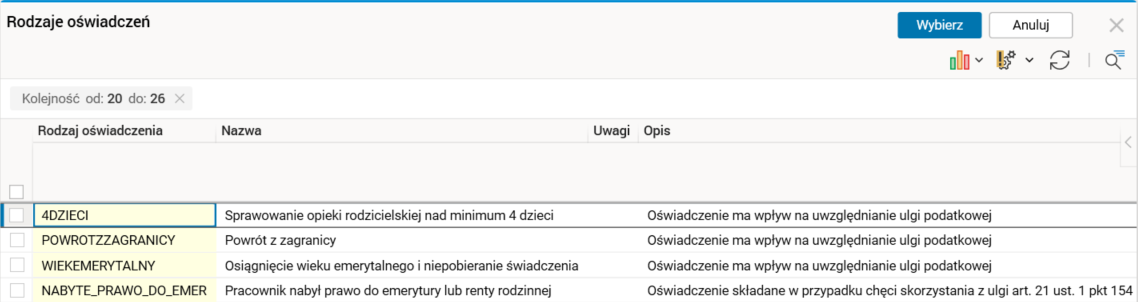

Wnioski o stosowanie powyższych ulg dla będą rejestrowane w szczególe Oświadczenia pracownika w słowniku Pracownicy – umowy(etaty).

Rys. Nowe rodzaje oświadczeń dotyczące korzystania z ulgi podatkowej

Aby ulga dla osób pracujących po osiągnięciu wieku emerytalnego została uwzględniona w naliczeniu wynagrodzenia, należy zarejestrować dla pracownika dwa oświadczenia – WIEKEMERYTALNY, czyli Osiągnięcie wieku emerytalnego i niepobieranie świadczenia oraz NABYTE_PRAWO_DO_EMER, czyli Pracownik nabył prawo do emerytury lub renty rodzinnej.

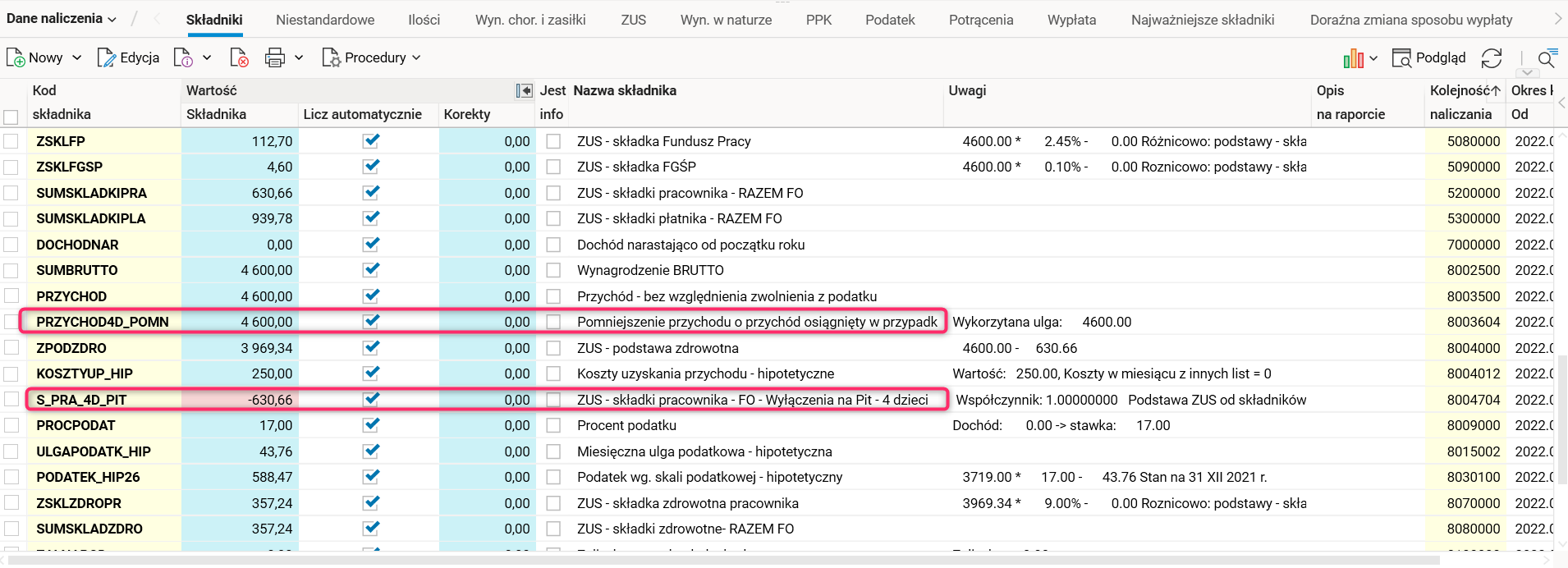

Zostały dodane składniki płacowe związane z nowymi ulgami i odliczeniami podatkowymi:

- PRZYCHOD4D_NATU – Pomniejszenie przychodu o przychód osiągnięty w przypadku wychowywania 4 dzieci – Wynagrodzenie w naturze;

- PRZYCHOD4D_POMB – Pomniejszenie przychodu o przychód osiągnięty w przypadku wychowywania 4 dzieci – FBO;

- PRZYCHOD4D_POMN – Ulga 4 dzieci – Pomniejszenie przychodu o przychód osiągnięty w przypadku wychowywania 4 dzieci;

- PRZYCHODEM_NATU – Pomniejszenie przychodu o przychód osiągnięty w przypadku osiągnięcia wiek emeryt. – Wyn. w naturze;

- PRZYCHODEM_POMB – Pomniejszenie przychodu o przychód osiągnięty w przypadku osiągnięcia wieku emerytalnego – FBO;

- PRZYCHODEM_POMN – Pomniejszenie przychodu o przychód osiągnięty w przypadku osiągnięcia wieku emerytalnego;

- PRZYCHODZA_NATU – Pomniejszenie przychodu o przychód osiągnięty po powrocie z zagranicy – Wynagrodzenie w naturze;

- PRZYCHODZA_POMB – Pomniejszenie przychodu o przychód osiągnięty po powrocie z zagranicy – FBO;

- PRZYCHODZA_POMN – Pomniejszenie przychodu o przychód osiągnięty po powrocie z zagranicy;

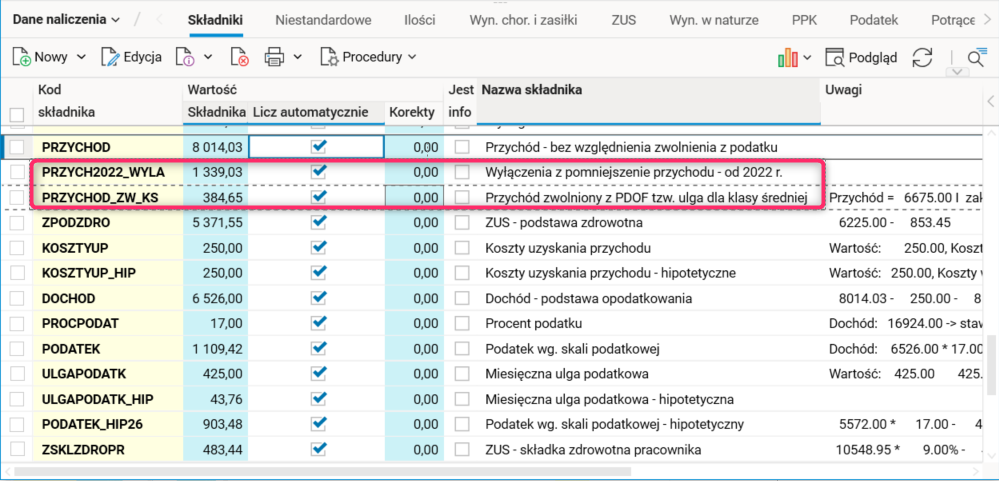

- PRZYCHOD_ZW_KS – Przychód zwolniony z PDOF tzw. ulga dla klasy średniej;

- PRZYCHOD_ZW_KSN – Przychód zwolniony z PDOF tzw. ulga dla klasy średniej – Wyn. w naturze;

- PRZYCH2022_WYLA – Wyłączenia z pomniejszenie przychodu – od 2022 r.;

- POTRACENIE_ZZ – Potrącenie na rzecz związków zawodowych;

- S_PRA_4D_B_PIT – ZUS – składki pracownika – FBO – Wyłączenia na – 4 Dzieci;

- S_PRA_4D_N_PIT – ZUS – składki pracownika – Natura – Wyłączenia na Pit – 4 dzieci;

- S_PRA_4D_PIT – ZUS – składki pracownika – FO – Wyłączenia na Pit – 4 dzieci;

- S_PRA_EM_B_PIT – ZUS – składki pracownika – FBO – Wyłączenia na Pit – Wiek emerytalny;

- S_PRA_EM_N_PIT — ZUS – składki pracownika – Natura – Wyłączenia na Pit – Wiek emerytalny;

- S_PRA_EM_PIT – ZUS – składki pracownika – FO – Wyłączenia na Pit – Wiek emerytalny;

- S_PRA_ZA_B_PIT – ZUS – składki pracownika – FBO – Wyłączenia na Pit – Powrót z zagranicy;

- S_PRA_ZA_N_PIT – ZUS – składki pracownika – Natura – Wyłączenia na Pit – Powrót z zagranicy;

- S_PRA_ZA_PIT- ZUS – składki pracownika – Natura – Wyłączenia na Pit – Wiek emerytalny.

Poniżej przedstawiono przykładowe naliczenie wynagrodzenia z uwzględnieniem ulgi z tytułu sprawowania opieki rodzicielskiej nad co najmniej czworgiem dzieci:

Rys. Przykładowe naliczenie wynagrodzenia z uwzględnieniem ulgi z tytułu sprawowania opieki rodzicielskiej nad co najmniej 4 dzieci, szczegół Składniki w słowniku Naliczenia list

7. Możliwość odliczenia od dochodu składek na związki zawodowe

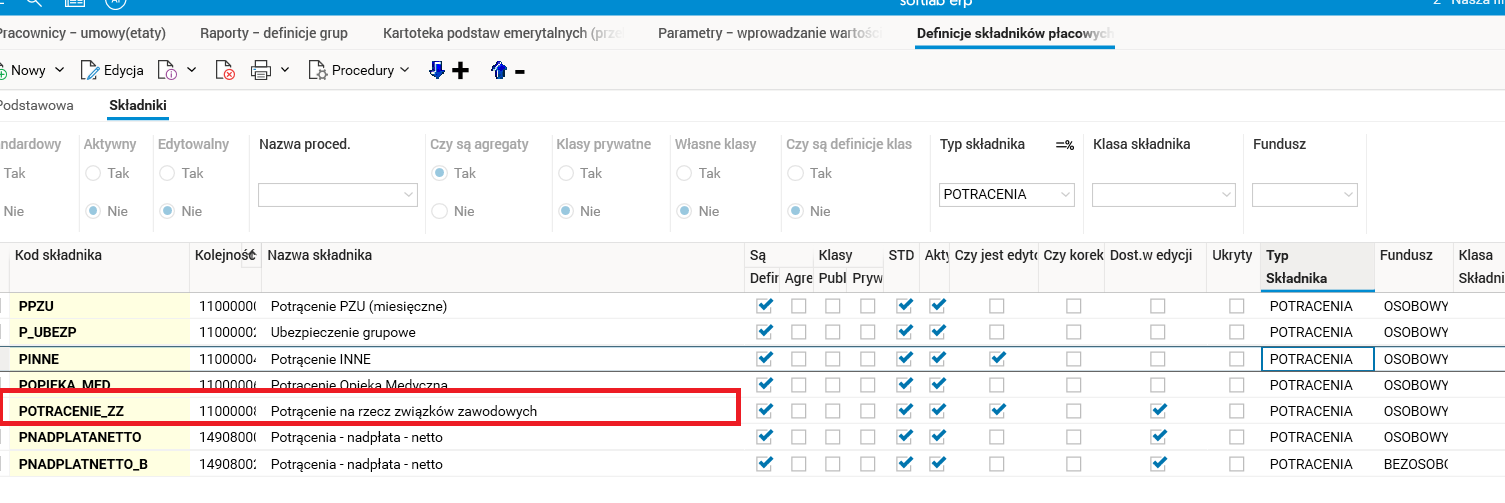

Od 1 stycznia 2022 r. wprowadzono możliwość odliczenia od dochodu wydatków z tytułu składek zapłaconych na rzecz związków zawodowych. Maksymalna kwota odliczenia to 300 zł dokonywana w deklaracji rocznej. Odliczeniu podlegać będą zapłacone w roku podatkowym składki członkowskie na rzecz związku zawodowego, udokumentowane dowodem wpłaty. W celu ewidencji zapłaconych składek dodany został nowy składnik płacowy typu Potrącenia o kodzie POTRACENIE_ZZ – Potrącenie na rzecz związków zawodowych.

Rys. Definicja składnika potrącenia składek na związki zawodowe

Rys. Definicja składnika potrącenia składek na związki zawodowe

8. Nowe zasady rozliczeń za korzystanie z auta służbowego do celów prywatnych

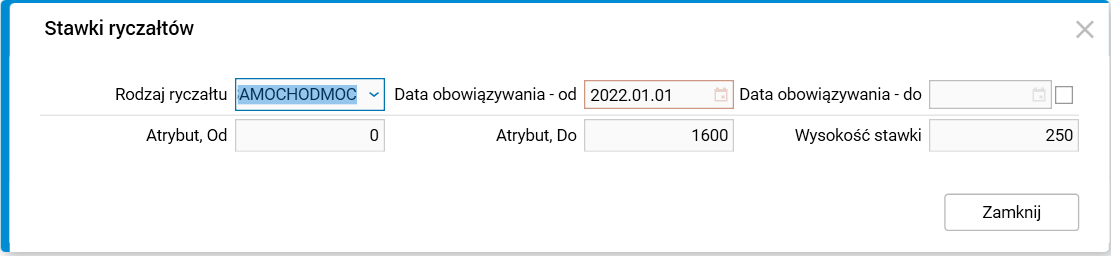

Od 1 stycznia 2022 r. stawka za używanie samochodu służbowego do celów prywatnych będzie uzależniona od mocy silnika, a nie jak dotychczas od jego pojemności.

Ryczałt dla samochodów o mocy silnika do 60 KW (ok. 80 KM) będzie wynosił 250 zł w skali miesiąca. Tę stawkę przewidziano także dla aut elektrycznych i napędzanych wodorem. W przypadku pozostałych aut wartość nieodpłatnego świadczenia przysługującego pracownikowi z tytułu użytkowania samochodu służbowego do celów prywatnych wynosić będzie 400 zł.

W systemie dodano nowy rodzaj ryczałtu SAMOCHODMOC.

Rys. Nowy rodzaj ryczałtu

W systemie należy wprowadzić dane do słownika Ryczałty – stawki dla rodzaju ryczałtu SAMOCHODMOC (analogicznie jak to jest zrobione dla typu SAMOCHODPOJEMNOSC) oraz zweryfikować wprowadzoną moc silnika używanych pojazdów.

Rys. Rejestracja nowych stawek ryczałtów w słowniku Ryczałty – stawki