Artykuł jest kontynuacją serii dotyczącej korygowania danych w pliku JPK VDEK. Tym razem opiszemy korekty danych związanych z nabywcą, bowiem w dokonywanych na rynku transakcjach gospodarczych dość często zdarza się, że sprzedawca wystawi fakturę z błędnymi danymi nabywcy.

W artykule postaramy się podpowiedzieć, jak powinien postąpić nabywca i sprzedawca, jeżeli zauważony zostanie błąd w danych nabywcy na fakturze i czy oraz jak należy wykazać taką fakturę w JPK_VAT?

Faktura z błędnymi danymi nabywcy – jak skorygować?

Faktura z błędną nazwą nabywcy, adresem lub NIP, może zostać skorygowana na dwa sposoby:

- Nabywca może wystawić notę korygującą, wykazując prawidłowe dane. Nota wymaga akceptacji po stronie sprzedawcy.

- Sprzedawca może wystawić fakturę korygującą, ujmując prawidłowe dane nabywcy. Faktura korygująca dane formalne nie wywołuje skutków podatkowych, powoduje jedynie zmianę danych kontrahenta na poprawne, lecz nie wyzerowuje wartości transakcji.

Niezależnie od tego, czy aktualizacja danych nabywcy nastąpi na podstawie noty czy faktury korygującej, powinna być uwzględniona zarówno w dokumentach sprzedawcy, jak i nabywcy.

Od strony sprzedawcy, jeżeli w wyniku błędu lub pomyłki została wystawiona faktura z błędną nazwą nabywcy, lecz nie została jeszcze wykazana w JPK_VAT, to należy ją ująć już z prawidłowymi danymi w okresie powstania obowiązku podatkowego. Jednak, jeżeli JPK_VAT za miesiąc, którego dotyczy dana faktura, został już złożony z błędnymi danymi nabywcy, to sprzedawca powinien złożyć korektę JPK_VAT, w której poza błędnie wykazaną fakturą, należy wykazać storno tej błędnej faktury z kwotami ze znakiem minus, podając numer faktury pierwotnej (błędnej), oraz wprowadzić kolejny zapis z prawidłowymi danymi nabywcy z numerem faktury korygującej.

Od strony nabywcy faktura, w której występują błędy jedynie w nazwie nabywcy (NIP oraz adres są prawidłowe) pozwala przedsiębiorcy odliczyć VAT. Nabywca w takiej sytuacji wykaże ją w swojej ewidencji oraz informacji JPK_VAT. Błąd w nazwie nabywcy jest błędem formalnym i nie ma wpływu na ważność faktury, pod warunkiem, że inne elementy zawarte na fakturze jednoznacznie pozwalają określić strony transakcji (o ile oczywiście nabywca jest stroną transakcji i nabył towar/usługę).

Nabywca powinien wystawić notę korygującą na nieprawidłową nazwę i przekazać ją do akceptacji sprzedawcy, chyba że otrzyma fakturę korygującą. Nabywca ma wówczas prawo do odliczenia podatku naliczonego z wadliwie wystawionej faktury w terminach przewidzianych w ustawie o VAT, nawet gdy w tych terminach nie otrzyma podpisanej przez sprzedawcę noty korygującej, ponieważ tego rodzaju wady techniczne nie mają wpływu na możliwość odliczenia podatku naliczonego przez nabywcę, przy spełnieniu przesłanek z art. 86 ust. 1 ustawy o VAT (i niespełnieniu przesłanek wyłączających odliczenie, o których mowa w art. 88 ustawy).

Podsumowując:

- Jeśli błąd w danych nabywcy został wykryty przed wysyłką JPK VAT — można złożyć plik JPK VAT zawierający fakturę z poprawnymi danymi.

- W przypadku wykrycia błędu w danych nabywcy (NIP lub nazwa) po wysyłce JPK VAT – należy złożyć korektę JPK VAT, w przypadku błędu w adresie nabywcy nie ma konieczności złożenia korekty.

- Jeśli błąd w danych nabywcy został naprawiony po wysyłce JPK VAT, to w ewidencji sprzedaży powinna się znaleźć faktura korygująca (czyli z prawidłowym NIP kontrahenta), a zatem również ta sama faktura (tj. jej numer) powinien zostać uwidoczniony w skorygowanym pliku JPK_VAT. W JPK_VAT za okres, którego dotyczy w/w sytuacja, należy dokonać w ramach korekty dwóch wpisów:

- storno faktury z błędnym NIP, z kwotami ze znakiem minus (tu należy podać nr pierwotnej faktury),

- faktura korygująca z prawidłowym NIP (tu należy podać nr VAT korygującej).

- Powyższe wskazania w zakresie sposobu dokonywania zapisów korygujących w JPK_VAT (stornujących) mają formę zaleceń.

Korygowanie danych nabywcy przez sprzedawcę w systemie Softlab

Sprzedawca ma w systemie Softlab kilka możliwości skorygowania błędnych danych nabywcy. Wybór właściwej metody zależy od tego, czy nabywca otrzymał fakturę z błędnymi danymi oraz od tego, czy dokument został już wysłany w pliku JPK VAT.

Jedną z metod jest wystawienie faktury korygującej tzw. nie wartościowej z prawidłowymi danymi nabywcy.

Korekta danych nabywcy za pomocą faktur korygujących

Do korygowania danych nabywcy w systemie Softlab służy mechanizm korekt nie wartościowych. Jako przyczynę korekty należy wskazać albo ZMIANA NABYWCY albo ZMIANA NABYWCY – BŁĄD. Różnice pomiędzy tymi przyczynami przedstawiamy na przykładach.

Przykład 1

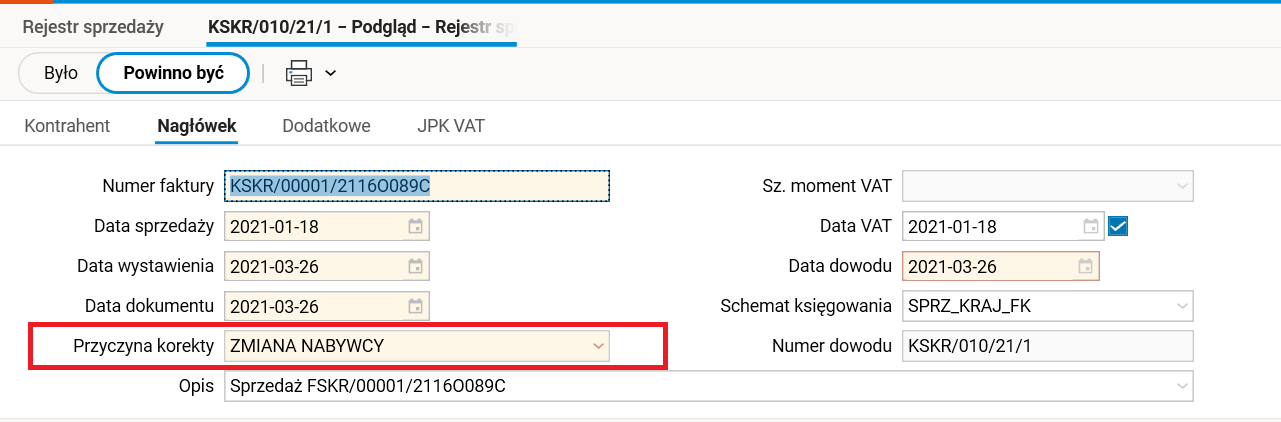

Faktura sprzedaży FSKR/00001/2116O089C została wystawiona w styczniu 2021 na nabywcę 16-O-089-C. Po wysłaniu faktury do klienta okazało się, iż popełniono błąd i zaistniała potrzeba skorygowania danych. Wystawiono więc fakturę korygującą o numerze KSKR/00001/2116O089C, wskazując nowe logo nabywcy 000000. Jako przyczynę korekty wskazano ZMIANA NABYWCY.

Rys. 1. Nagłówek wystawionej korekty

W rejestrze sprzedaży powstały 2 dokumenty wewnętrzne FW_KBezW, jeden stornujący dane ze starym nabywcą, a drugi zawierający dane prawidłowe (nowy nabywca).

Rys. 2. Rejestr sprzedaży po wystawieniu korekty

Po zaraportowaniu danych do pliku JPK VAT, w ewidencji sprzedaży za styczeń 2021 będą wykazane 3 pozycje:

- Faktura ze starym nabywcą,

- Korekta danych in minus ze starym nabywcą,

- Korekta danych in plus z nowym nabywcą.

Rys. 3. Faktura i korekta w pliku JPK VAT

Ten sposób korygowania danych nabywcy można stosować zarówno w sytuacji, gdy nie wysłano jeszcze pliku JPK jak i po jego wysłaniu.

Przykład 2

Faktura sprzedaży FSKR/00002/2101O020C została wystawiona w styczniu 2021 na nabywcę 01-O-020-C. Okazało się, że popełniono błąd i zaistniała potrzeba skorygowania danych, wystawiono więc fakturę korygującą o numerze KSKR/00002/2101O020C, wskazując nowe logo nabywcy 000000. Jako przyczynę korekty wskazano ZMIANA NABYWCY – BŁĄD.

W rejestrze sprzedaży powstały również 2 dokumenty wewnętrzne FW_KBezW, jeden stornujący dane ze starym nabywcą, a drugi zawierający dane prawidłowe (nowy nabywca). Jednakże w tym przypadku w pliku JPK VAT oraz w rejestrach sprzedaży zaprezentowany będzie tylko jeden dokument: faktura z nowym nabywcą. Ten sposób korygowania danych nabywcy można więc stosować tylko w sytuacji, gdy nie wysłano jeszcze pliku JPK VAT.

Rys. 4. Rejestr sprzedaży po wystawieniu korekty

Rys. 5. Faktura z danymi „nowego” nabywcy w pliku JPK VAT

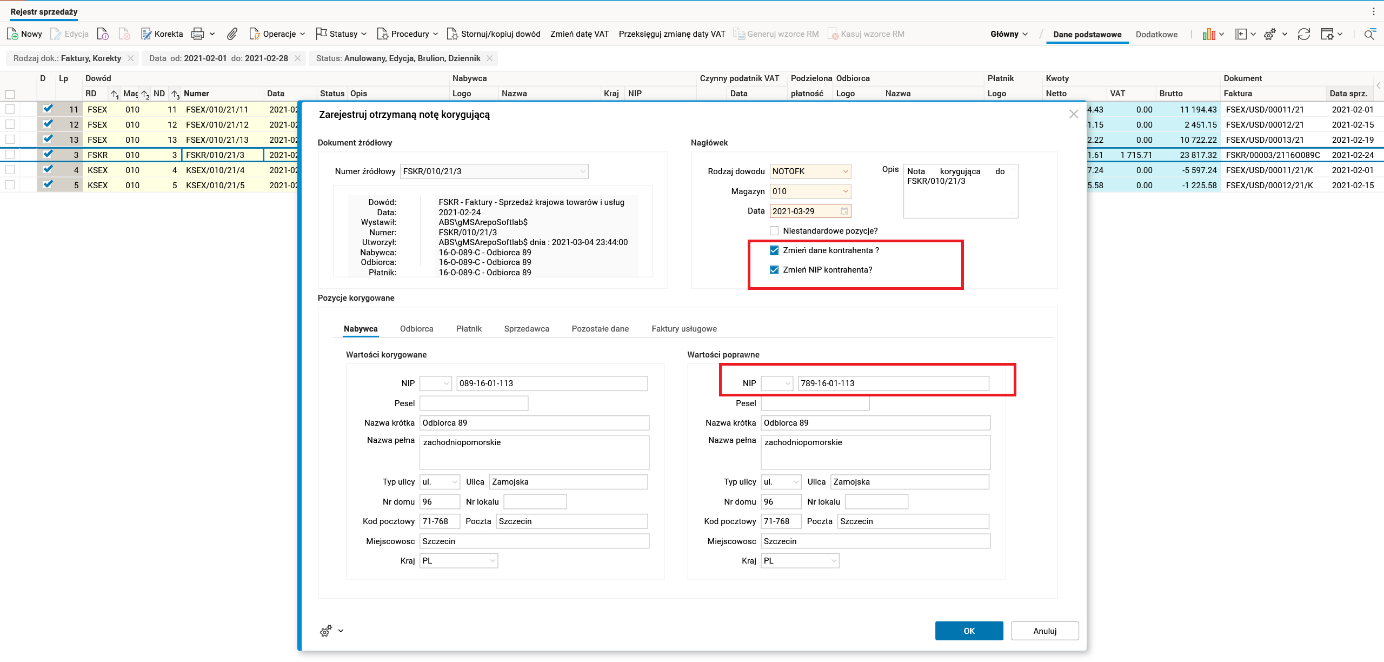

Korekta danych nabywcy za pomocą noty korygującej

Dane nabywcy można zmienić również notą korygującą otrzymaną od kontrahenta (nabywcy). W tym celu należy zarejestrować otrzymaną notę wybierając procedurę Zarejestruj otrzymaną notę korygującą dostępną w rejestrze sprzedaży.

Przykład 3

W styczniu 2021 wystawiono fakturę sprzedaży o numerze 089-16-01-113, na której podano błędny NIP nabywcy. Nabywca wystawił notę korygującą, którą otrzymano jeszcze przed wysyłką pliku JPK za ten okres. Sprzedawca wprowadził notę do systemu.

Rys. 6. Faktura sprzedaży z błędnym NIP-em nabywcy

Rys. 7. Zarejestrowanie noty korygującej zmieniającej NIP nabywcy

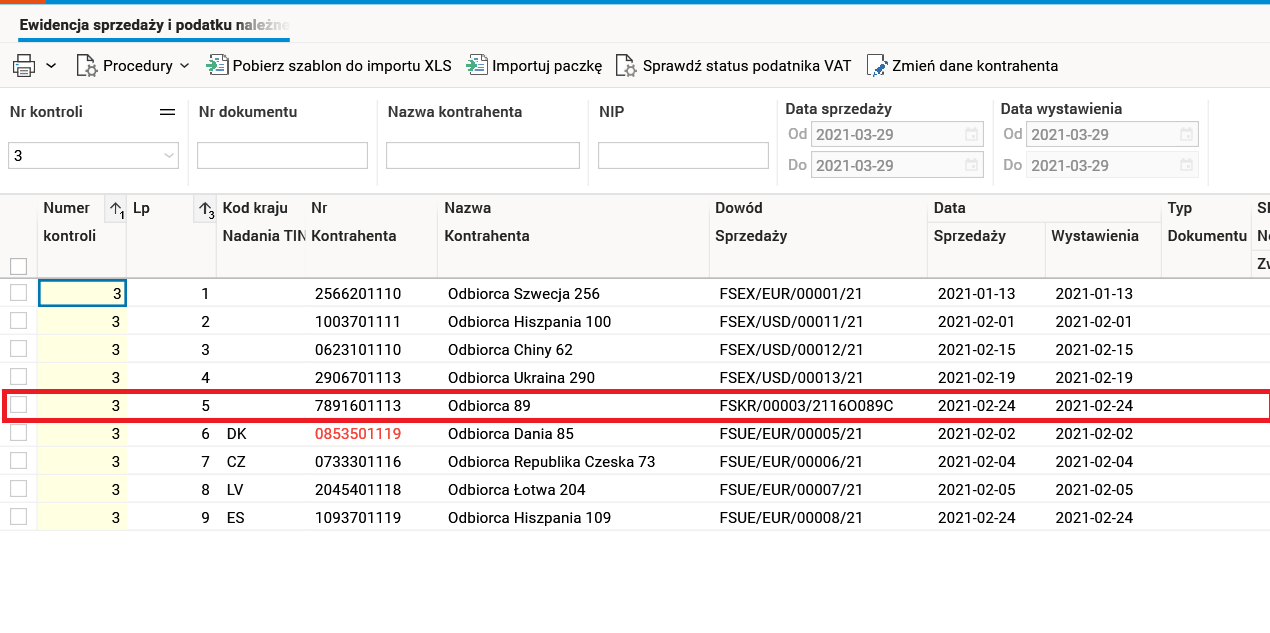

Po sporządzeniu pliku JPK VAT, dane nabywcy będą zawierały NIP zmieniony notą korygującą.

Rys. 8. Dane nabywcy w pliku JPK VAT po zarejestrowaniu noty

Korekta danych nabywcy za pomocą zmiany danych adresowych kontrahenta w ERP

Jeśli błąd w danych nabywcy jest spowodowany tylko i wyłącznie błędem operatora, który wprowadzał dane do systemu, dane te można poprawić procedurą Zmień dane kontrahenta, która jest dostępna w rejestrze sprzedaży. Metoda ta może być jednak wybrana tylko wówczas, gdy chcemy zmienić dane, które jeszcze nie zostały umieszczone w pliku JPK VAT.

Korekta danych nabywcy za pomocą zmiany danych adresowych kontrahenta w JPK

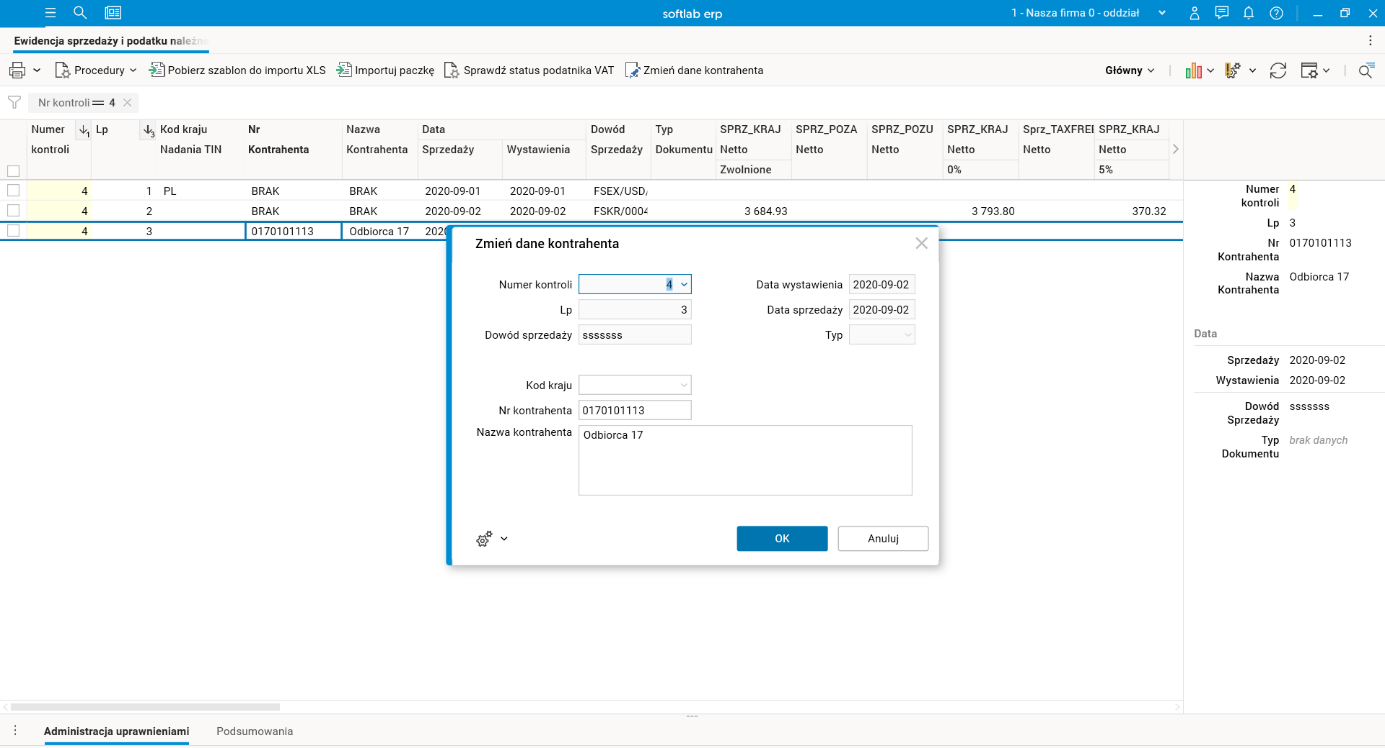

Zmiana danych nabywcy, a w szczególności pola KodKrajuNadaniaTIN, możliwa jest także w module JPK. W słowniku Ewidencja sprzedaży dostępna jest procedura Zmień dane kontrahenta pozwalająca zmienić dane kontrahenta przed wysyłką pliku do MF. Procedura jednak powinna być stosowana tylko w sytuacjach awaryjnych, gdy nie ma innej możliwości poprawienia danych lub po zaimportowaniu danych z innych systemów, w których nie ma możliwości poprawnego rozdzielenia NIP-u na dwie części.

Procedura pozwala dla wybranego rekordu w słowniku podać nowe wartości dla pól: kod kraju, numer i nazwa kontrahenta. Procedura jest dostępna tylko dla niektórych statusów pliku JPK do czasu wygenerowania pliku xml.

Rys. 9. Procedura Zmień dane kontrahenta dostępna w słowniku Ewidencja sprzedaży i podatku należnego

Korekta danych nabywcy poprzez wystawienie dokumentów stornujących

Jeśli faktura została zaraportowana w pliku JPK VAT z błędnymi danymi nabywcy (na przykład NIP, nazwa, kraj) i musimy sporządzić korektę JPK, to zgodnie z wytycznymi MF powinniśmy wystornować błędny dokument i dodać nowy wpis z danymi poprawnymi. Można to zrobić wystawiając korektę sprzedaży z przyczyną korekty ZMIANA NABYWCY. Jeśli z jakichś powodów nie możemy wystawić korekty sprzedaży, to należy wystawić wewnętrzne dokumenty stornujące i zaraportować je w pliku JPK VAT.

Przykład 4

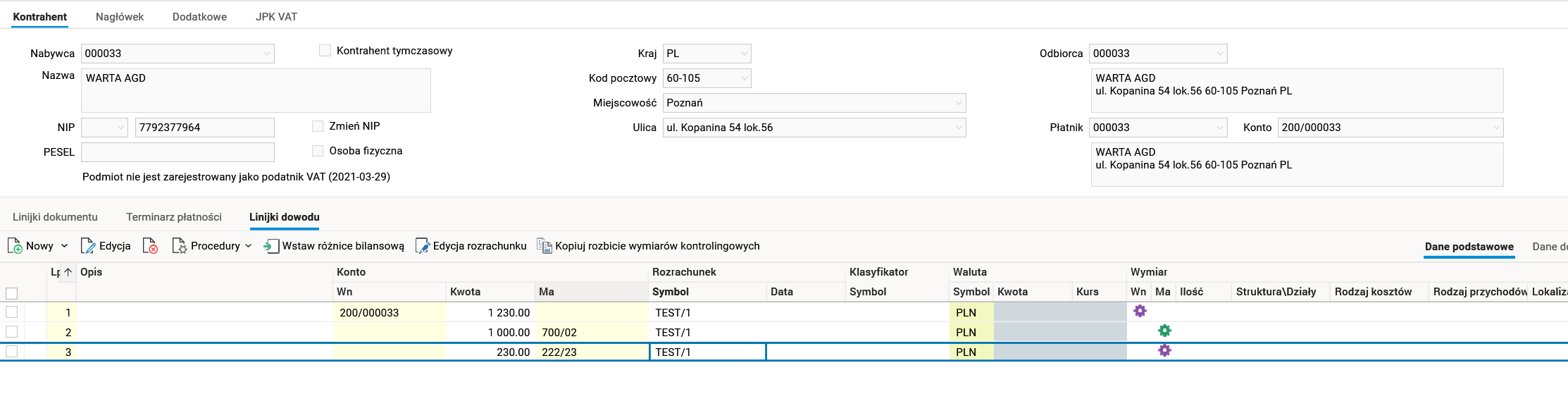

Faktury sprzedaży są importowane z systemu zewnętrznego do modułu FK. Zaimportowano fakturę sprzedaży o numerze TEST/1 z błędną nazwą nabywcy WARTA AGD – w kartotece kontrahentów nie były poprawne dane. Po wysłaniu pliku JPK VAT zorientowano się w błędzie.

Rys. 10. Zaimportowana faktura sprzedaży z błędną nazwą nabywcy

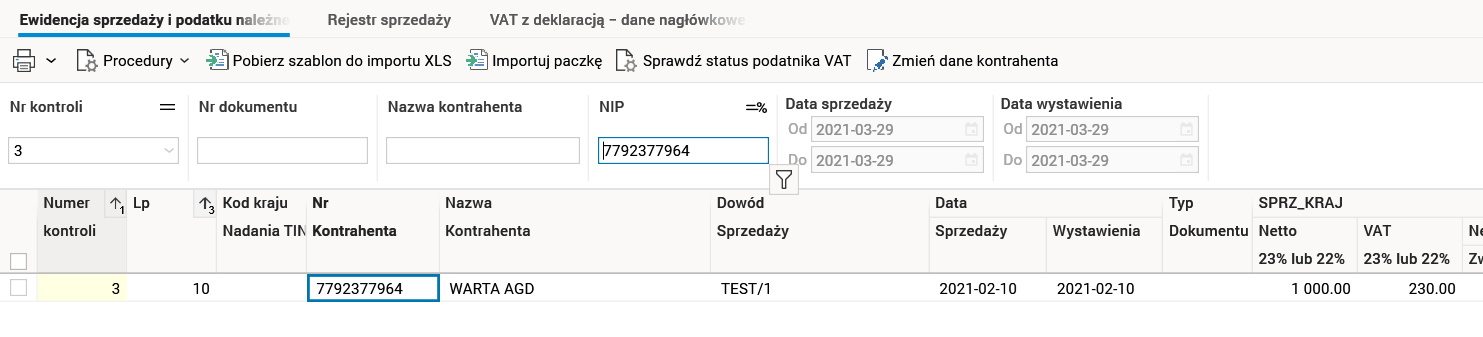

Rys. 11. Dane nabywcy w pierwotnym pliku JPK VAT

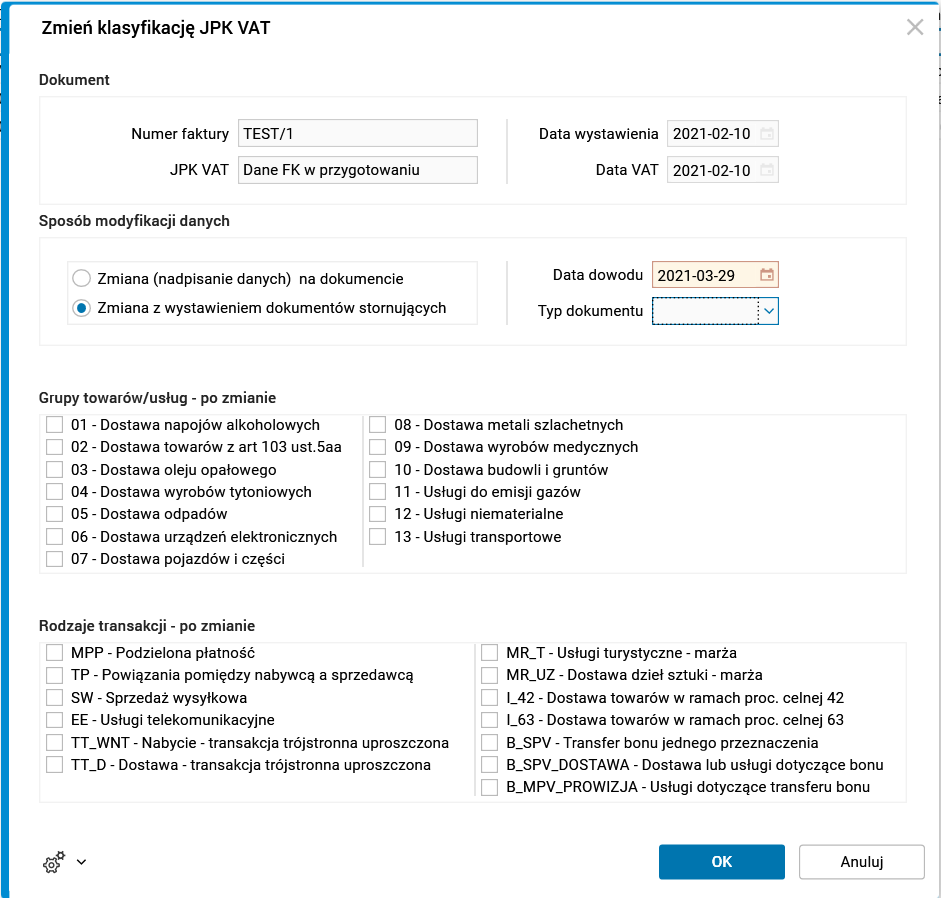

Aby naprawić błąd należy sporządzić korektę pliku JPK i wykazać w nim dokumenty stornujące. W tym przypadku do wygenerowania dokumentów stornujących można zastosować procedurę Zmień klasyfikację JPK VAT, która wystawi 2 dokumenty: in minus oraz in plus ze starymi danymi. Nowe dane nabywcy należy zarejestrować na dokumencie źródłowym uruchamiając procedurę Zmień dane adresowe kontrahenta. Poniżej czynności krok po kroku, które trzeba wykonać:

- Poprawić dane kontrahenta wpisując prawidłową nazwę (słownik Kontrahenci) – tu można posłużyć się procedurą Pobierz dane z GUS.

- Otworzyć okres VAT.

- W rejestrze sprzedaży odszukać fakturę test/1, a następnie uruchomić procedurę Zmień klasyfikację JPK VAT z opcją stornowania. W parametrach nic nie zmieniać poza datą dowodu (ewentualnie).

Rys. 12. Parametry procedury Zmień klasyfikację JPK VAT

- Uruchomić procedurę Zmień dane kontrahenta i wybrać wersję danych z prawidłową nazwą.

Rys. 13. Zmiana danych kontrahenta na fakturze TEST/1

Po sporządzeniu korekty JPK VAT w pliku będą pokazane 3 dokumenty.

Rys. 14. Faktura TEST/1 w pliku JPK VAT – korekta

Korygowanie danych nabywcy i sprzedawcy przez nabywcę w systemie Softlab

Nabywca zauważywszy błąd na fakturze dotyczący jego danych ma możliwość wystawienia noty korygującej i wysłania jej do sprzedawcy. Nie musi sporządzać korekt JPK VAT z tego tytułu ani wystawiać dokumentów stornujących, ponieważ dane nabywcy nie są prezentowane w ewidencji zakupów JPK.

Inną sprawą jest błąd w danych sprzedawcy. Błąd ten może być spowodowany błędnie wystawioną fakturą, wówczas można sporządzić notę korygującą i wysłać sprzedawcy lub poczekać na wystawienie korekty.

Błąd może być spowodowany również pomyłką podczas rejestrowania faktury zakupu. Tu system Softlab udostępnia podobne procedury jak dla sprzedaży, a więc Zmień klasyfikację JPK VAT, Zmień dane kontrahenta, Stornuj/kopiuj dowód.

O korektach danych zakupowych wpływających na JPK VAT napiszemy w kolejnym artykule z tej serii.

Podsumowanie

- Przedstawiono kilka sposobów korygowania danych nabywcy

- Nie ma jednego uniwersalnego sposobu. O tym, jaki sposób powinniśmy wybrać, decyduje przede wszystkim to, czy nabywca otrzymał fakturę z błędnymi danymi oraz czy został wysłany plik JPK VAT.

Autor: Jolanta Socha