Od 1 października 2020 roku przedsiębiorstwa są obowiązane wysyłać dane dotyczące ewidencji VAT w nowych strukturach JPK zawierających dane szczegółowe o dokumentach zakupu i sprzedaży (część ewidencyjna) oraz informacje zbiorcze w postaci deklaracji VAT (część deklaracyjna). Na podstawie doświadczeń ostatnich miesięcy zauważyliśmy, że największym problemem, z jakim borykają się firmy, jest korygowanie danych w systemie ERP po wysłaniu pliku JPK i odpowiednie zaprezentowanie skorygowanych danych w przygotowanej korekcie pliku JPK.

W kolejnych artykułach z tego cyklu opiszemy różne sytuacje, w których występuje potrzeba skorygowania danych oraz sposób dokonania takiej korekty w systemie Softlab.

Na początek przedstawimy podstawy prawne i objaśnienia Ministerstwa Finansów, na które będziemy się powoływać w kolejnych artykułach.

Korekta JPK – jak korygować błędy?

(Opracowano na podstawie broszury informacyjnej dot. struktury JPK_VAT z deklaracją opublikowanej na stronie MF https://www.podatki.gov.pl/jednolity-plik-kontrolny/jpk-vat-z-deklaracja/pliki-do-pobrania-jpk-vat-z-deklaracja/).

Sposób korygowania błędów w pliku JPK VAT z deklaracją nie uległ zmianie w porównaniu do poprzedniego JPK VAT, czyli podatnik nie może wysłać korekty pliku, który zawiera wyłącznie korygowane pozycje. Dokonując korekty ewidencji przedsiębiorca musi złożyć nowy, kompletny i zawierający poprawione dane plik XML.

Obecny plik JPK V7M zawiera kilka elementów, tj. Nagłówek, Podmiot1, Deklaracja oraz Ewidencja sprzedaży i Ewidencja zakupów. Korekta pliku JPK nie musi zawierać jednocześnie części ewidencyjnej, jak i deklaracyjnej, w wysyłanej korekcie JPK należy wypełnić wyłącznie tę część (odpowiednio deklarację lub ewidencję), która uległa zmianie.

Oznacza to, że jeśli korygujemy na przykład:

- dane formalne – należy złożyć wyłącznie kompletną poprawioną część ewidencyjną, ponieważ korekta danych formalnych nie ma wpływu na część deklaracyjną JPK;

- kwotę ulgi na zakup kasy fiskalnej – należy złożyć wyłącznie kompletną poprawioną część deklaracyjną, ponieważ ta korekta nie ma wpływu na część ewidencyjną JPK;

- korektę wysokości podatku VAT z faktury sprzedaży – należy złożyć zarówno kompletną poprawioną część ewidencyjną, jak i deklaracyjną, ponieważ taka korekta będzie miała wpływ na podstawę opodatkowania, czyli na dane wykazane w obu częściach JPK.

W broszurze przeczytamy między innymi:

Korektę błędnego wpisu niewpływającego na wysokość podatku należnego lub naliczonego dokonuje się, co do zasady, poprzez jego wystornowanie, tj. wpisanie ze znakiem przeciwnym całego wpisu oraz ponowne dodanie prawidłowego wpisu z podaniem pierwotnego numeru dokumentu (np. DowodSprzedazy, NrKontrahenta lub NazwaKontrahenta). Natomiast w przypadku, gdy podatnik jeszcze nie przesłał pliku za dany okres rozliczeniowy, dopuszczalne jest ujęcie tylko jednego zapisu z poprawnymi danymi.

Korekty dokumentów wpływających na wysokość podstawy opodatkowania lub podatku należnego (in plus lub in minus) należy ująć w ewidencji z numerem dokumentu korygującego za ten okres, za który zgodnie z przepisami ustawy powinna nastąpić korekta.

Korekty dokumentów wpływających na wysokość podatku naliczonego in plus lub in minus należy ująć w ewidencji z numerem dokumentu korygującego. Natomiast w przypadku korekt dokumentów wpływających na wysokość podatku naliczonego in minus, jeżeli zgodnie z przepisami ustawy dokument pierwotny oraz korygujący można ująć w ewidencji za jeden okres rozliczeniowy, dopuszczalne jest ujęcie wyłącznie dokumentu pierwotnego pomniejszonego o wartości z dokumentu korygującego.

Podsumowując, sposób dokonywania korekty uzależniony jest od tego, czy:

- błąd został wykryty przed wysyłką nowego JPK;

- wykryty błąd wpływa na wysokość podstawy opodatkowania albo wysokość podatku należnego.

Jeżeli przedsiębiorca zorientuje się przed wysyłką JPK za dany okres, że popełnił błąd, który nie wpływa na wysokość zobowiązania podatkowego, ale ma znaczenie w identyfikacji transakcji, może on usunąć błędny zapis i wykazać wyłącznie pozycję z poprawnymi danymi. Natomiast w sytuacji, gdy błąd został wykryty po wysyłce nowego JPK, konieczne jest wystornowanie błędnego wpisu, czyli wpisanie całego wpisu ze znakiem przeciwnym i dodanie nowego wpisu z poprawnymi danymi.

Jak skorygować błędne przypisania kodów GTU?

W ewidencji sprzedaży pliku JPK VAT raportowane są informacje dotyczące grup towarów lub usług będących przedmiotem obrotu (pola od GTU_01 do GTU_13). Pola wypełnia się dla całej faktury poprzez zaznaczenie 1 we właściwych polach odpowiadających symbolom od GTU_01 do GTU_13, w przypadku wystąpienia dostawy towaru lub świadczenia usługi na ewidencjonowanym dokumencie, bez wyodrębniania poszczególnych wartości, kwot podatku, itp. Pole ma pozostać puste w przypadku, gdy dany towar lub usługa nie wystąpiły na dokumencie.

Błędy w oznaczeniach GTU występują często i wynikają z różnych powodów. Potrzeba ich zmiany istnieje zarówno w sytuacji, gdy nie wysłano jeszcze pliku JPK VAT (błąd zauważony podczas weryfikacji danych), jak i po wysyłce pliku JPK VAT.

W kwestii korekty błędnych oznaczeń GTU Ministerstwo Finansów wyjaśnia, że istnieją dwa alternatywne sposoby prezentowania w nowym pliku JPK_VAT takich korekt:

- całkowite zastępowanie błędnego wpisu prawidłowym – ten sposób jest preferowany, kiedy korekta następuje przed złożeniem pierwotnego pliku, który zawiera błąd,

- pozostawianie błędnego zapisu i dodawanie dwóch kolejnych, tj.: pierwszego stornującego o identycznych danych (w tym błędnych oznaczeniach GTU) i odwrotnym znaku przy danych kwotowych w polach K oraz drugiego, który zawiera prawidłowe zapisy, w tym oznaczenia GTU.

W ten sposób można korygować błąd w zaksięgowaniu faktury niezależnie od tego, w ilu oznaczeniach GTU popełniono błąd.

W jaki sposób poprawić błędy w oznaczeniach GTU w systemie Softlab?

Dane JPK VAT (grupy GTU, rodzaje transakcji) można zmienić, jeśli dokument nie został jeszcze wysłany do JPK VAT, albo poprzez modyfikację danych w szczegółach dokumentu, albo procedurą Zmień klasyfikację JPK VAT dostępną w słownikach Rejestr sprzedaży lub Rejestr zakupów – z opcją Nadpisanie danych.

Przykład 1

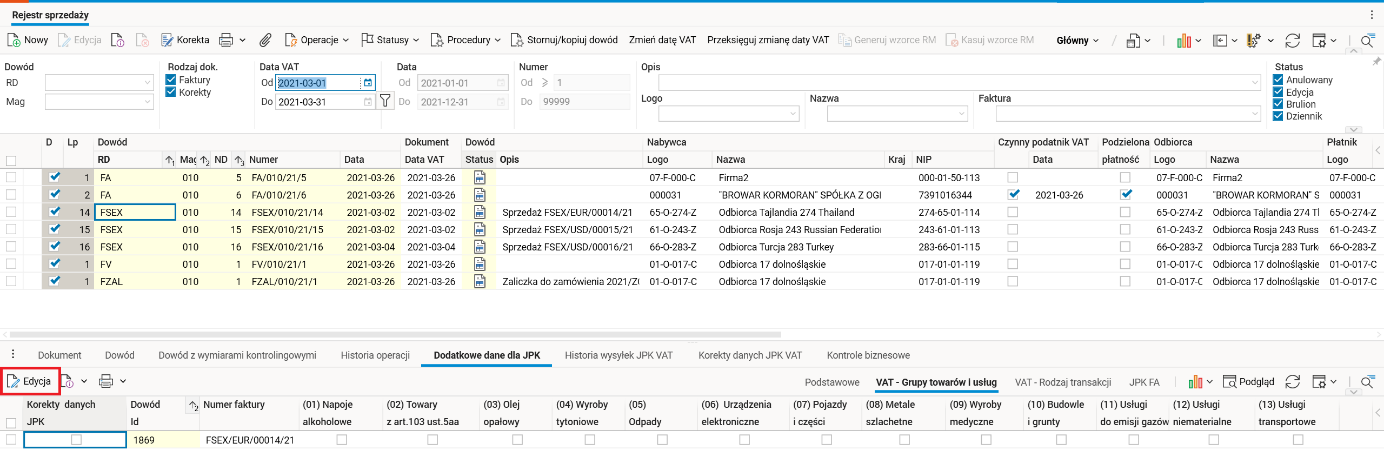

Dokument sprzedaży FSEX/EUR/00014/21 został zaksięgowany w marcu z datą VAT 02.03.2021. Przez pomyłkę nie został oznaczony kodem GTU06. Okres VAT jest otwarty i nie było jeszcze wysyłki pliku JPK VAT. Przypisanie kodów GTU jest dozwolone poprzez edycję danych dodatkowych dla JPK w szczegółach rejestru sprzedaży. Odszukujemy więc dokument w rejestrze i edytujemy dane (akcja Edycja jest dostępna).

Rys. 1. Dodatkowe dane dla JPK – edycja

Rys. 2. Dodatkowe dane dla JPK – przypisanie grupy GTU06

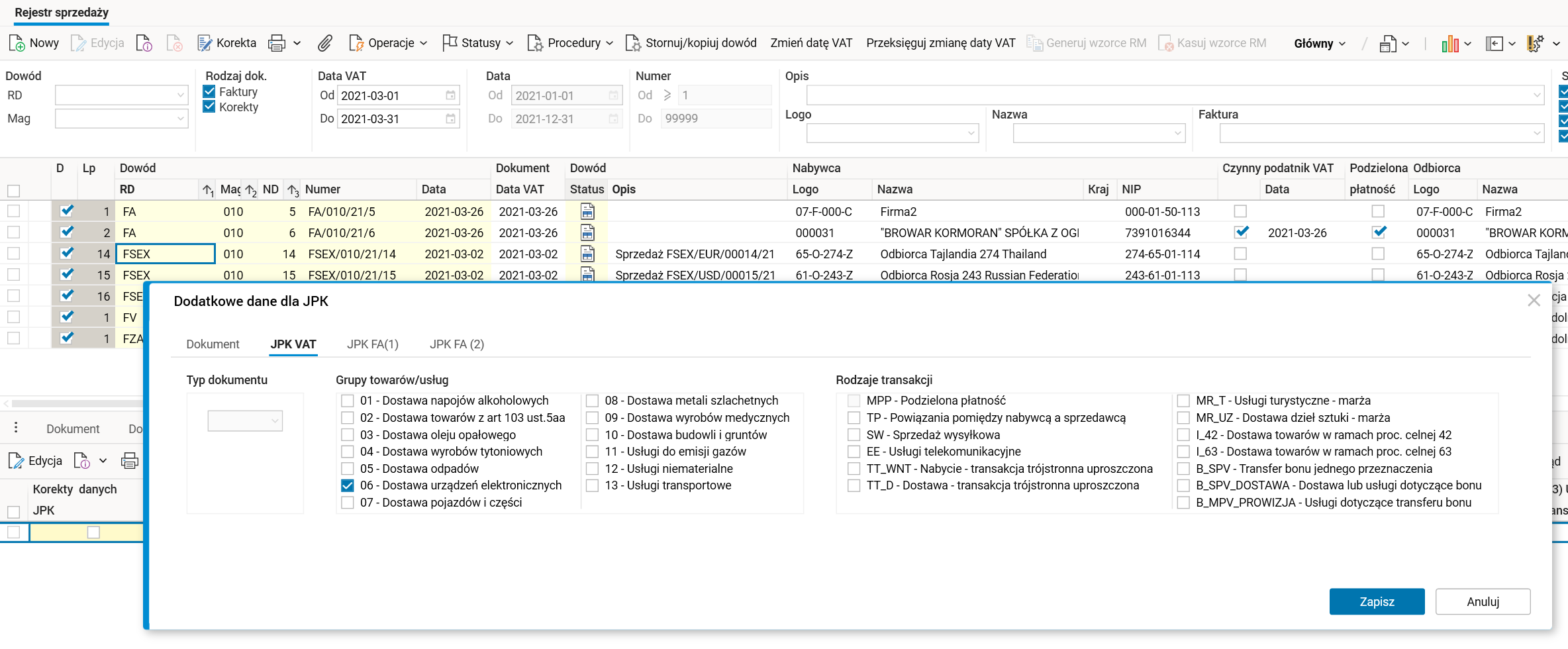

Grupę GTU możemy również zmienić używając procedury Zmień klasyfikację JPK VAT. Odszukujemy dokument w rejestrze, uruchamiamy procedurę, w parametrach zaznaczamy sposób modyfikacji danych Zmiana (nadpisanie danych) na dokumencie oraz GTU06.

Rys. 3. Procedura Zmień klasyfikację JPK VAT

W ten sposób dokonaliśmy modyfikacji oznaczeń JPK VAT bez potrzeby przenoszenia dokumentu źródłowego do edycji. Po przygotowaniu pliku JPK VAT, dokument będzie opatrzony grupą GTU06.

W pliku JPK VAT dokument FSEX/EUR/00014/21 będzie zaprezentowany tak jak na obrazku poniżej:

Rys. 4. Dokument FSEX/EUR/00014/21 w ewidencji sprzedaży JPK VAT

Inaczej będziemy postępowali, gdy dokument, dla którego chcemy zmodyfikować GTU został już wysłany do JPK VAT. W tym przypadku edycja w słowniku Dane dodatkowe dla JPK będzie już niedostępna i jedyną możliwością zmiany danych będzie uruchomienie procedury Zmień klasyfikację JPK VAT z opcją Zmiana z wystawieniem dokumentów stornujących.

Przykład 2

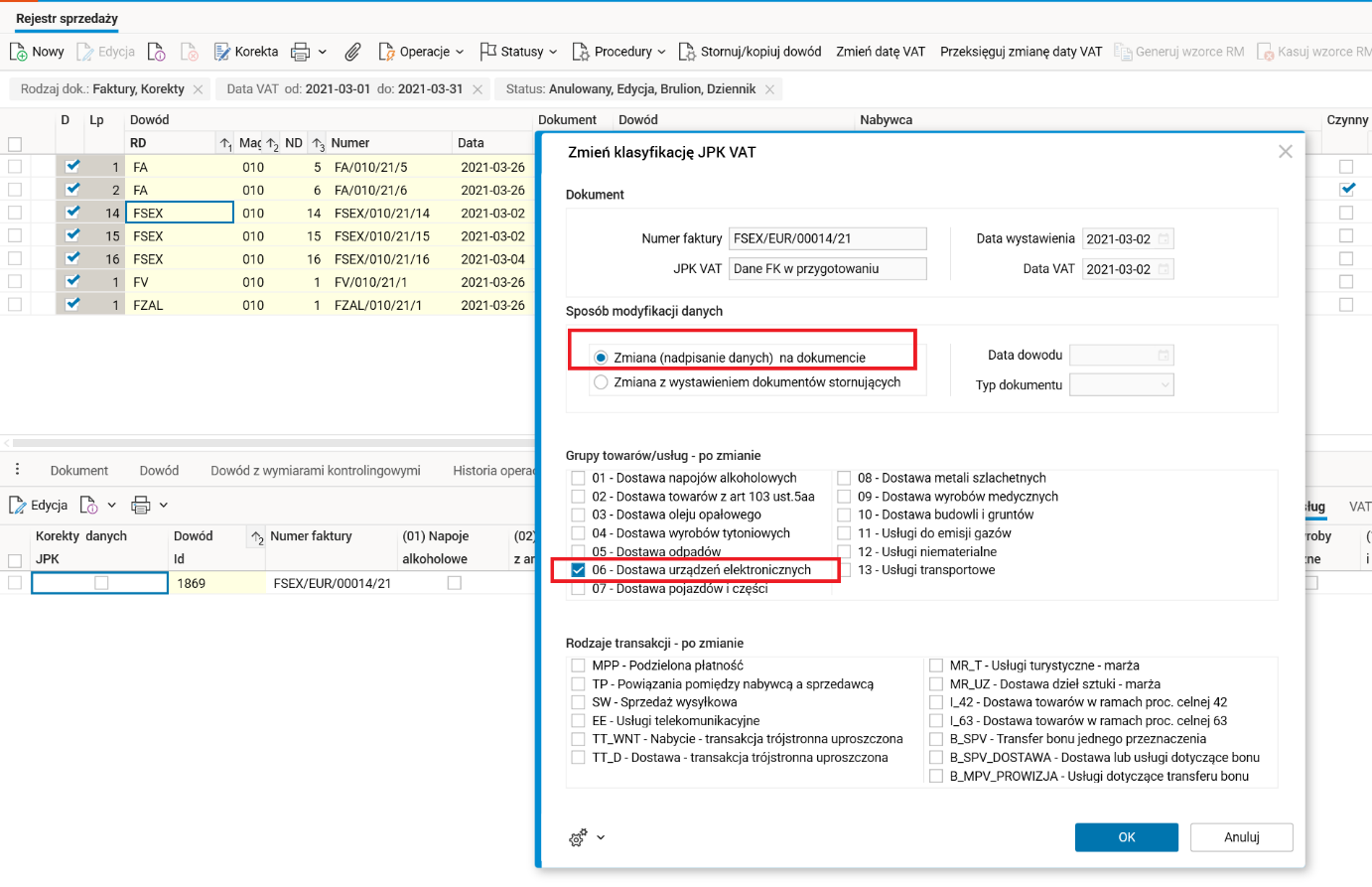

Plik JPK VAT za marzec 2021 r. został już wysłany. Zauważono brak przypisania GTU01 na dokumencie FSEX/USD/00015/21. Ponieważ jest to błąd formalny, należy sporządzić korektę pliku JPK VAT, wykazując w nim poprawne dane dla dokumentu w sposób wskazany przez MF, czyli stornując poprzednie dane i dodając poprawne. Trzeba wystawić więc dokumenty stornujące.

Uruchamiamy procedurę Zmień klasyfikację JPK VAT zaznaczając opcję Zmiana z wystawieniem dokumentów stornujących oraz grupę GT01. Powstaną 2 dokumenty stornujące KJPKS- oraz KJPKS+, zawierające dane przed korektą, a dokument źródłowy zostanie opatrzony grupą GTU06.

Rys. 5. Parametry procedury Zmień klasyfikację JPK VAT

Dokumenty stornujące KJPKS- i KJPKS+ będą miały datę VAT taka samą jak stornowany dokument, a data dowodu w zależności od tego, czy okres finansowy jest otwarty czy też nie, może być datą z marca lub z późniejszego okresu.

Po wygenerowaniu dokumentów stornujących w rejestrze sprzedaży pojawią się 3 dokumenty z tym samym numerem faktury FSEX/USD/00015/21.

Rys. 6. Dokument FSEX/USD/00015/21 w rejestrze sprzedaży po wygenerowaniu dokumentów stornujących

Po sporządzeniu korekty pliku JPK VAT w ewidencji sprzedaży będą zaraportowane 3 pozycje związane z dokumentem FSEX/USD/00015/21.

Rys. 7. Dokument FSEX/USD/00015/21 w ewidencji sprzedaży JPK po wygenerowaniu dokumentów stornujących

Autor: Jolanta Socha